白酒制造行業上市公司財務綜合分析

2012-09-22 05:51:52

商業會計 2012年4期

(西南財經大學會計學院 四川成都611130)

根據《中國釀酒產業“十二五”規劃》,至2015年,白酒行業的產量預計將達到960萬噸,比“十一五”末期增長8%,年均遞增1.5%;銷售收入將達到4 300億元,比“十一五”末期增長60%。我國白酒行業的發展即將步入黃金時代,白酒行業的整體發展水平將得到進一步提高。同時,我國白酒行業也將會面臨更為嚴峻的考驗,例如啤酒、葡萄酒等替代品的競爭,外資介入白酒行業步伐的加快,白酒行業長期處于小、亂、散的行業狀態等,均為白酒行業的發展帶來了極大的不確定性。

一、數據選擇

本文以上海證券交易所、深圳證券交易所、CSMAR數據庫及RESSET數據庫對上市公司的行業分類為基礎,按照證監會于2001年4月發布的 《上市公司行業分類指引》對上市公司的行業進行分類,對交易所及數據庫中對行業分類不一致的上市公司,通過手工翻閱其2010年年報的方式進一步確定其分類。最終確定飲料制造業(C05)上市公司共計32家,其中酒精及飲料制造業(C0501)上市公司28家、軟飲料制造業(C0510)上市公司 3家、制茶業(C0520)上市公司1家。為使行業平均指標的計算結果具有代表性且使三年間的計算結果可比,本文從中剔除了ST、*ST類型公司以及數據不完整的公司,最終確定了26家上市公司作為計算飲料制造業平均財務指標的樣本公司。從白酒制造業上市公司中剔除ST、*ST類型公司共計11家,分別為瀘州老窖、古井貢酒、酒鬼酒、五糧液、伊力特、金種子酒、貴州茅臺、老白干酒、沱牌舍得、水井坊以及山西汾酒。

二、財務指標的分析與評價

(一)基本財務數據的變動情況。

表1 白酒(黃酒)制造業基本財務數據環比增長

從表1可以看出,白酒制造業除了經營活動現金流量凈額、應收賬款、營業總成本等報表項目以外,其他基本財務指標均呈現增長趨勢。此外,流動資產、資產總額、營業總收入等項目的增長幅度均逐年遞增,其他財務數據的增長幅度均存在著一定的波動性。究其原因,一是自2009年以來,全國經濟逐步回暖,白酒制造行業也隨之擺脫了金融危機的不良影響。因此,白酒制造業的營業總收入、流動資產、總資產投資等均呈現出大幅度增長的趨勢。二是受原材料成本上升影響的過程較為緩慢。由于受通貨膨脹因素的影響,白酒制造業上市公司營業總成本大幅度上升,成本壓力較大。又由于白酒制造業的生產周期較長,其受原材料上漲影響成本升高的過程較為緩慢,使得該行業上市公司2009年的營業總成本發生了較小幅度的回落。

(二)償債能力分析。償債能力是指企業償還到期債務和利息的能力,包括短期償債能力和長期償債能力。行業的償債能力是反映行業財務狀況和經營能力的重要標志,是行業能否健康發展的關鍵所在。

表2 白酒及飲料制造業短期償債能力指標對比

從表2可以看出,流動比率、速動比率、現金比率、現金流量比率在三年中均較為穩定,其中2009年流動比率、速動比率、現金比率、現金流量比率均處于三年同類指標中的最低水平,所以,白酒制造業短期償債能力較為穩定,在2008、2009、2010三年中2009年的短期償債能力最低。資產負債率呈現逐年上升趨勢,說明白酒制造業長期償債能力逐年減弱,同時伴隨著財務風險的增大。白酒制造業上市公司的短期償債能力高于飲料制造業的平均水平。此外,白酒制造業上市公司的資產負債率低于飲料制造業的平均水平,相應地,白酒制造業上市公司的財務風險低于飲料制造業的平均水平。究其原因,一是經濟回暖,各上市公司紛紛增加了長期負債以進行投資。二是白酒制造業的發展更為成熟,在財務風險的控制方面優于飲料制造業的平均水平。

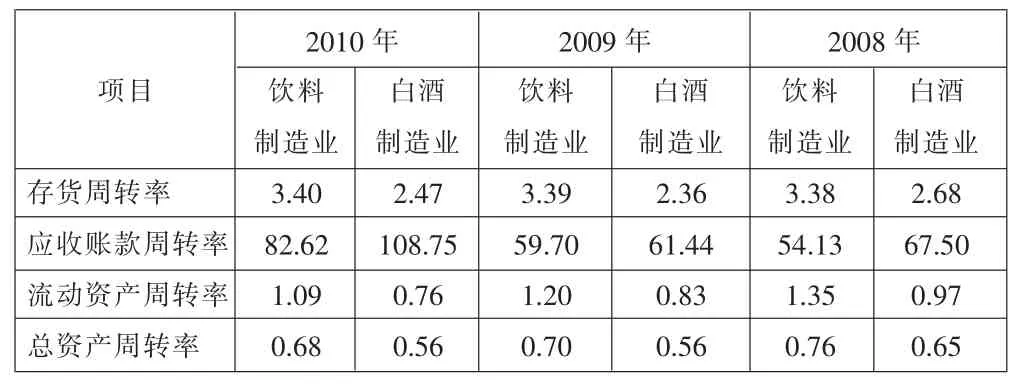

(三)資產經營能力分析。行業的資產經營能力反映了行業資金周轉的情況,是行業管理能力的進一步體現,對其進行分析可以了解行業的營運狀況和經營管理水平。資產周轉狀況良好說明行業的經營管理水平高,資產利用效率高。

表3 白酒及飲料制造業資產經營能力指標對比

從表3可以看出,白酒制造業的存貨周轉率在三年中有小幅度的波動。流動資產周轉率、總資產周轉率均有所下降,主要是由于流動資產、總資產的增長率均大于營業收入的增長率。流動資產除存貨、應收賬款增長以外,其他流動資產具有更大幅度的增長,同時固定資產等其他長期資產也存在較大幅度的增長。此外,白酒制造業的存貨周轉率低于飲料制造業的平均水平,而其應收賬款周轉率則高于飲料制造業的平均水平。白酒制造業的流動資產周轉率、總資產周轉率均低于飲料制造業的平均水平。究其原因,一是應收賬款降低、營業總收入上升。2010年應收賬款周轉率發生了大幅增加,主要是因為2010年營業總收入的增長率為29.07%,而應收賬款大幅度降低,下降了27.08%。二是流動資產、總資產的增長率大于營業收入的增長率,導致流動資產周轉率、總資產周轉率均有所下降。三是白酒制造業需求量低,生產周期較長,但應收款項管理較好。白酒制造業的資產周轉率總體偏低的主要原因可能是由于白酒的本身需求量低于啤酒等其他飲料制造業、生產周期較長,但應收賬款的周轉率較高說明白酒制造業的應收賬款管理較好。

(四)盈利能力分析。行業的盈利能力是指行業資金增值的能力,通常體現為行業收益數額的大小與水平的高低。

表4 白酒及飲料制造業盈利能力指標對比

從表4可以看出,2009年白酒制造業銷售毛利率上升幅度約6%,2010年銷售毛利率基本維持了2009年的水平。基本每股收益、扣除非經營損益后的基本每股收益、每股經營活動現金凈額、凈資產收益率等均逐年上升,其中2009年的上升幅度最大。營業費用、管理費用占營業收入的比重較為穩定,財務費用均為負數且絕對值呈現逐年上升的趨勢。白酒制造業的各項盈利能力財務指標均高于飲料制造業的平均水平,但其銷售費用占營業收入的比重則低于飲料制造業的平均水平,但是管理費用占收入的比重高于飲料制造業的平均水平。造成該狀況的原因是:白酒制造業的平均利潤空間比啤酒等其他飲料制造業更大,因此盈利能力相關財務指標高于飲料制造業平均水平。

(五)行業成長性分析。即對行業的發展能力進行分析,是衡量行業經營狀況和發展前景的重要指標。

表5 白酒及飲料制造業行業成長性指標對比

從表5可以看出,白酒制造業營業收入逐年遞增,且營業收入的增長率也在逐年上升,2010年的營業收入增長率最高為29.07%。白酒制造業的凈利潤也呈現逐年增長趨勢,其中2009年的凈利潤增長幅度最大為34.33%。此外,白酒制造業的營業收入總資產增長率三年內均超過了同期飲料制造業的平均值。究其原因,雖然2009年營業總收入僅增長了9.93%,但是營業總成本卻下降了0.74%;而2010年雖然營業總收入增長了29.07%,但是營業總成本也隨之增長了29.88%。因此2009年白酒制造業的凈利潤具有較大的增幅。

三、結論

雖然白酒制造行業表現出較高的成長態勢,但是筆者認為這主要是受宏觀經濟回暖的影響,而該行業本身的成長態勢需要結合其他非財務指標進行進一步的分析。另外,預計受通貨膨脹的影響,原材料及人工成本的壓力在短期內不會降低,因此短期內盈利的前景并不樂觀。總體來看,我國的白酒制造業毛利率較高且高于飲料制造業的平均水平,投入產出效益較好。但正是由于白酒制造業較高的投入產出比使得外來資本紛紛進入白酒行業,行業內企業的競爭也隨之日益激烈。此外,目前白酒行業仍然存在小、亂、散的狀態,國家正試圖采取提高白酒制造業準入標準的方式規范行業秩序,企業未來的重組趨勢、多元化發展的趨勢以及行業逐漸集中的趨勢使得白酒行業具有一定的投資價值。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

無人機(2017年10期)2017-07-06 03:04:36

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24