公司外部治理機制對大股東利益輸送的影響

2012-09-26 09:10:26方美君

統計與決策 2012年9期

方美君

1 問題的提出

大股東利益輸送行為是現代公司治理中的突出問題,利益輸送的概念由Johnson、La Porta Lopez-de-Silames和Shleifer(簡稱JLLS)四位學者早在2000年首次提出,它用于描述控股股東為了自身的利益,將上市公司的資產和利潤轉移出去,侵占中小股東利益的行為。大股東的利益輸送是具有一定的經濟后果的,它不僅損害了中小股東的利益,而且還嚴重阻礙了金融市場的健康發展,同時還可能降低整個經濟的透明度以及歪曲會計收益數字,降低股票價格的信息含量。因此了解大股東利益輸送產生的原因、尋找各種內外部約束力量,控制控股股東的利益輸送行為具有重要的理論和現實意義。在既定的制度環境下,公司層面上的治理機制對控股股東的行為具有重要的影響。大股東利益輸送產生的根本原因在于股權集中和控制權與現金流權的分離,而公司治理作為企業有關控制權與剩余索取權的一種制度安排,會影響到大股東利益輸送的動機、形式、程度和經濟后果。鄒海峰認為我國股票市場中嚴重的大股東利益輸送問題源于我國上市公司治理結構。在法律制度對利益輸送的約束方面,Wolfenzon認為,在投資者保護較差的國家,由于缺乏外部市場對資源分配的監督和內部復雜的產權關系,集團公司可能存在更多的利益侵占行為,例如關聯交易。LaPorta,Lopez_De_Silanes,Shleifer和Vishny認為,大股東利益輸送程度顯著地受到法律環境對投資者保護程度的影響;劉峰等通過對五糧液的案例分析表明,由于缺乏對小股東利益保護的法律機制,更多地導致了侵害小股東利益的利益輸送現象。同時張光榮等也表明,大股東之所以肆意侵占小股東的利益,很大程度上是由于其違法成本太低造成的,因此完善證券民事訴訟制度和股東代表訴訟制度是治理控股股東利益輸送行為的有效途徑。在其他外部治理機制方面研究,如羅黨論、唐清泉在大股東利益輸送與投資者保護的分析框架中指出,在我國市場上,機構投資者和外部審計是對大股東的利益輸送行為進行約束的重要力量。

關于外部治理機制對大股東利益輸送的影響的研究,學者們大多數是從理論分析和案例分析的角度進行,很少基于實證的角度,所以本文在豐富外部治理機制度大股東利益輸送行為影響的理論的同時,通過實證的方法來證實這些結論。

2 理論分析與假設的提出

本文將從以下角度研究外部治理機制對大股東利益輸送行為的影響。

2.1 制度環境角度

按照制度經濟學的理論,如果不參照社會中其他相關的制度安排,就無法估計某個特定制度安排的效率,因此要完善公司內部治理結構以抑制大股東的利益輸送行為,就必須了解其發揮作用所處的制度環境,如市場化進程、政府干預程度、對中小投資者的法律保護力度有關以及會計制度變革等。

(1)市場化進程

市場化進程涉及一個地區的政治、經濟、文化的變革,它是影響大股東利益侵占的一個重要的外部影響因素,而我國幅員遼闊,各地區之間的市場化水平極不平衡。市場化程度高的地區,經濟發展水平、法制化水平、資本市場發展水平通常也高,各種監督懲罰機制完善,這就提高了大股東利益侵占的成本;反之市場化程度低的地區,大股東利益侵占的成本也低。因此市場化水平的提高可以抑制大股東的輸送行為。

(2)政府干預行為

我國外部公司治理環境中一個很大的特點就是,政府對經濟的干預仍然極為顯著。我國上市公司的很大一部分是由國有企業改制而成,政府仍然是很多上市公司的大股東,政府作為一個理性的經濟人,很自然地會通過各種手段搶資源、搶市場,追求其利益最大化,并且法律很難有效地約束代表政府的控股股東行為,經理人市場、薪酬激勵機制也難以發揮有效作用,政府行為成為我國公司治理環境中最為根本的影響因素;而且,政府為發揮其對經濟宏觀調控的重要職能,承擔經濟發展過程中的各種政策性負擔,如就業、稅收等,也會通過控制企業來獲得控制權私有收益。

(3)對中小投資者的法律保護

我們認為,如果一個地區法律制度健全,執法嚴厲,任何違法的行為都會受到應有的制裁和懲罰,那么法律將會成為制約大股東利益輸送行為的一個很好的制約因素。但從目前我國的證券市場的情況來看,對中小股東的法律保護機制不健全,市場的監督力量又薄弱,因此大股東侵占中小股東利益總體上不存在法律風險。例如,劉峰、賀建剛和魏明海通過五糧液的案例分析表明,目前我國法律總體上并不保護中小股東免受大股東和其他內部人的侵犯。因此,這更多地導致了大股東利益侵占的現象。

(4)會計制度變革

公司信息披露是約束大股東利益輸送行為的重要手段。為了提高會計的信息質量,我國出臺了一系列的制度和措施。特別是2007年我國上市公司實施了新會計準則,其中對會計信息披露的標準進一步加強,要求上市公司必須履行真實、完整、及時披露的義務,并且打破了所有制和行業的界限,實行統一的披露標準,這就提高了上市公司的信息透明度和準確度,加強了對投資者的保護程度,起到了監督大股東利益輸送行為的作用。

因此根據以上分析,我們提出假設一:市場化進程越快、政府干預程度越低、對中小股東的法律保護力度越大以及進行會計制度的變革,大股東利益輸送水平越低。

2.2 控制權市場競爭

任何管理不善、經濟業績不佳的公司,當股票價格相對于同行業或者市場整體下滑時,都會面臨著被接管和收購的風險,因此,從長遠來看,控股股東為了保證自己的利益,會更好的考慮廣大中小股東的利益,減少其利益輸送的行為。因此,控制權市場上的收購和兼并是對大股東濫用其權利進行利益輸送的一種有效的懲罰,也是對內部人控制的一種很好的外部制約機制。

因此提出假設二:控股股東變更的公司,其大股東利益輸送的程度要高于沒有變更的公司。

2.3 中介市場

(1)審計市場

大股東利益輸送的一個特點就是容易引起審計師的審查,特別是當公司聘任的會計師事務所屬于國內十大(包括國際四大)會計師事務所時,這種被審查的風險更大。因為國內十大會計師事務所專業水平高,具有豐富的審計經驗,在審計方面會投資更多的資源;并且會計師事務所的規模大,在喪失聲譽的事件中的損失也大,因此它們可以很好地保持審計的獨立性,更有可能發現并揭示大股東的利益輸送行為,減少了大股東與小股東信息不對稱。

因此提出假設三:由國內前十大會計師事務所審計的公司的大股東利益輸送程度低于有非國內前十大會計師事務所審計的公司。

(2)機構投資者

機構投資者相對于一般的中小投資者,一般具有雄厚的資金實力,在投資決策運作、信息搜集分析以及上市公司研究等方面具有優勢,所以為了自身的利益,它們會積極地參與到公司的管理中,對上市公司大股東利益輸送行為會產生監督和制約的作用。但是,由于機構投資者處于雙層委托代理關系下,所以其參與監督和制約大股東利益輸送行為效果還要取決于上市公司的公司治理結構和信息披露的質量,以及機構投資者持股比例和自身的認知、行為偏差等。

因此提出假設四:機構投資者持股比例與大股東利益輸送程度負相關。

3 研究設計

3.1 數據來源于樣本選擇

本文選取了2005~2010年我國A股上市的公司為研究樣本,同時剔除金融保險業行業以及數據缺失的公司,共得到總樣本4559個,其中2005年712個,2006年734個,2007年772,2008年758個,2009年779個,2010年804個。文章的數據來自色諾芬數據庫、國泰安數據庫以及樊綱和王小魯編制的《中國市場化指數—各地區市場化進程》(2009年版),部分數據還來自上市公司公布的年報。本文主要采用SPPP數據分析軟件,同時配合使用EXCEL軟件。

3.2 變量的選取與定義

3.2.1 因變量

上市公司的大股東利益輸送行為主要包括資金占用、關聯交易、現金股利和股權融資等,各種輸送形式的程度在上市公司的表現是不同的,其中資金占用是最主要的輸送方式,很多學者采用資金占用作為利益輸送的衡量指標,,所以本文采用馬曙光等、羅黨論等以及雷光勇等的方法,以Tun(其他應收款與總資產的比)作為大股東利益輸送的代理變量,因為其他應收款主要用來記錄非重要的會計信息,是大股東占用上市公司資金賬務處理的一個重要表現。

3.2.2 自變量

(1)制度環境代理變量

本文選取了各省區市場化指數、政府干預水平、法律水平以及新會計準則作為外部治理機制中制度環境的代理變量。根據樊綱、王小魯和朱恒鵬(2009)編制的中國各地區市場化相對進程指數,本文的制度環境變量包括市場化指數IMark、政府干預水平IGov、法律水平Ilaw和新會計準則Newlaw,其中Imark是各省市的市場化進程總體得分,IGov是各省政府和市場的關系的得分,Ilaw是市場中介組織發育和法律制度環境的得分。IMark和Ilaw得分越高,說明該地區的市場化進程和法制化程度越高,而IGov得分越高,說明該地區政府對企業的干預程度越低,,Newlaw代表新會計準則。

(2)控制權市場競爭代理變量

本文設置啞變量Ctrl來衡量控制權市場,如果公司當發生了控制權變更則為1,否則為0。

(3)中介市場代理變量

本文設置啞變量Big10來衡量審計市場,如果公司的會計師事務所屬于國內十大會計師事務所(包括國際四大)則為1,否則為0;本文用Inst來衡量機構投資者持股水平。

3.2.3 控制變量

本文選取了公司規模(Size)、資產負債率(Lev)和資產回報率(ROA)作為控制變量。

3.3 模型

根據以上的理論分析,本文構建實證模型如下,以研究外部公司治理機制對大股東利益輸送的影響:

其中Tunet表示第t年的大股東利益輸送的水平,Imarkt表示第t年市場化指數,Igovt表示第t年政府干預水平,Ilawt表示第t年法律水平,Newlawt表示第t年新會計準則,Ctrlt表示第t年控制權變更,Big10t表示第t年會計師事務所規模,Instt表示第t年機構投資者持股水平,Sizet表示第t年公司規模,Levt表示第 t年資產負債率,Roat表示第 t年資產回報率。

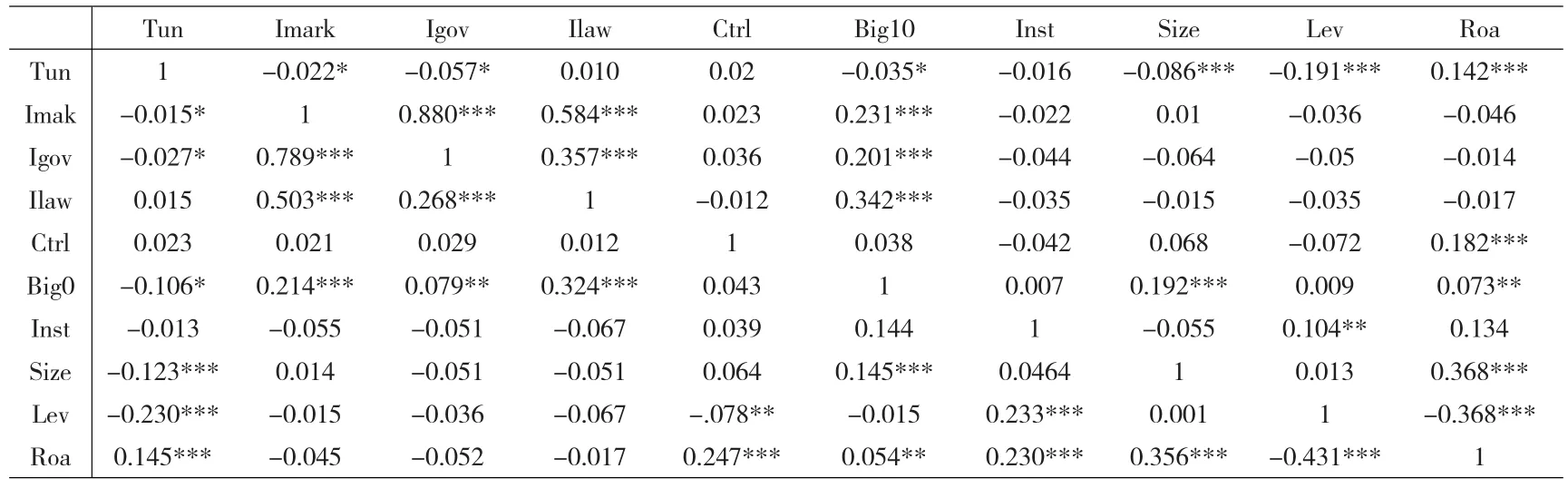

表2 相關性檢驗

4 實證檢驗

4.1 描述性統計

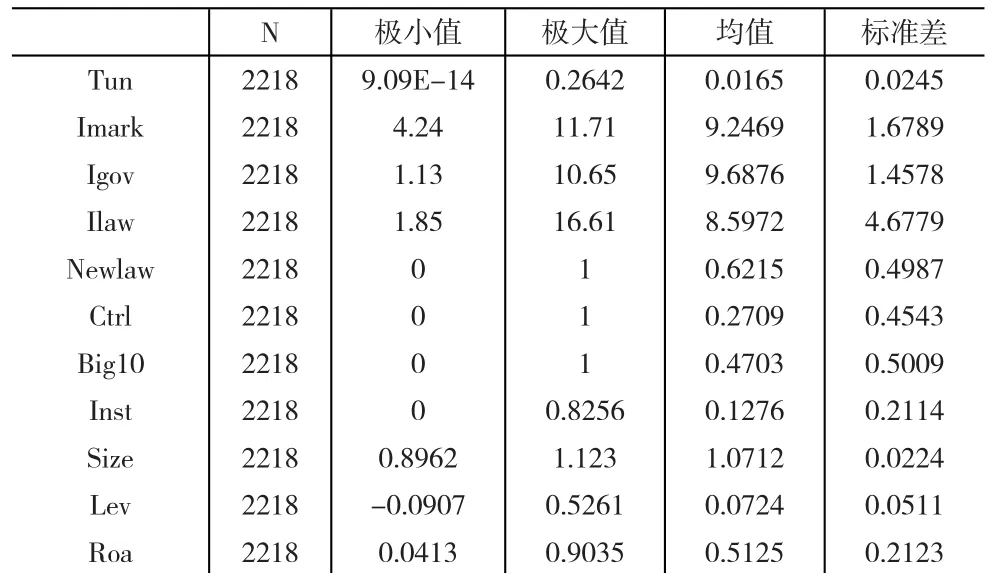

表1 描述性統計

表1是描述性統計的結果。我們發現,Tun的均值為0.0165,說明上市公司存在不同程度的利益輸送的現象,利益輸送的金額平均占總資產的1.65%,且Tun最大值為0.2642,占總資產的26.42%,說明有些公司存在著嚴重的大股東侵占小股東利益的行為。Imark、Igov和Ilaw的標準差分別為1.6789、1.4578和4.6779,說明各地區的市場化水平、政府干預水平以及法律水平有很大的差異;Ctrl的均值為0.2709,說明有27.09%的樣本公司發生了控制權的變更;Big10的均值為0.4703,說明有47.03%的樣本公司的會計師事務所屬于國內十大會計師事務所;Inst的均值為0.1276,說明樣本公司中機構投資者的持股比例平均是12.76%。

4.2 相關性檢驗

表2是各變量相關性檢驗的結果,其中右上方是Pearson檢驗的結果,左下方是Spearman檢驗的結果。我們發現,Tun與Imark、Igov、Big10以及Inst的Pearson相關系數分別為-0.022、-0.057、-0.035和-0.016,Spearman相關系數分別為-0.015、-0.027、-0.106和-0.013,且大部分通過了顯著性檢驗,這基本證實了我們的檢驗,制度環境因素、中介市場因素對大股東利益輸送具有一定的制約作用。但是Tun與Ilaw的Pearson相關系數和Spearman相關系數分別為0.010和0.015,且不顯著,說明法律水平沒有起到制約大股東利益輸送的作用,反而在一定程度上促進了大股東對中小股東的利益侵占。

并且我們發現,各自變量之間的相關性系數都比較低,說明自變量之間不存在多重共線性的問題,可以進行多元回歸。

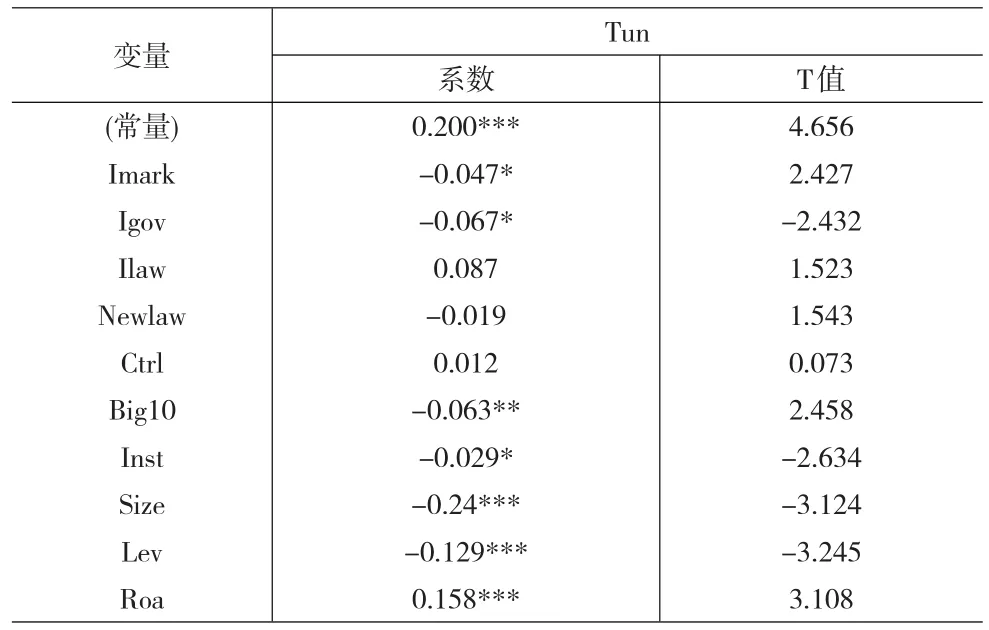

表3是多元回歸的結果。在Tun模型中,R2為18.8%,說明模型的解釋力較好;F值為15.869,且通過了顯著性檢驗,說明因變量和自變量確實存在著線性關系。

根據多元回歸的結果,我們發現,Tun與Imark和Igov的相關性系數分別為-0.047和-0.067,且分別在10%水平上顯著,說明大股東利益輸送與市場化進程水平和政府干預水平負相關,即市場化水平越高、利益輸送水平越低,政府干預水平越低,利益輸送水平越低;而Tun與Ilaw的相關系數為0.087,且不顯著,說明法律水平對大股東利益輸送,特別是對資金占用的制約作用不大,這可能是因為我國當前的法制化水平太低,相關的懲罰機制不健全或者力度不夠,從而導致大股東的侵占行為的法律成本較低,不能對利益輸送行為產生足夠的約束作用;Tun與Newlaw的相關性系數為-0.019,但未通過顯著性檢驗,這說明新準則在一定程度上對大股東行為有一定的約束作用,但是作用不大。因此假設一基本得到證實,即制度環境對大股東利益輸送具有約束作用。

我們還發現Tun與Ctrl的相關系數為0.012,且未通過顯著性檢驗,因此假設二未得到證實。這說明,控制權市場也未能發揮對大股東利益輸送的制約作用。這可能是因為,當前我國的控制權市場還不完善,基本被政府控制,國有股占絕對的控股地位,并且股權不能流通,政府決定了控制權的變更與轉移,這并不是真正意義上的控制權市場,再加上法律又難以有效制約政府的控股股東行為,最終就導致控股東制約作用的失效。

Tun與Big10和Inst的相關系數分別為-0.063和-0.029,且都通過了顯著性檢驗,說明大股東利益輸送與會計師事務所規模和機構投資者持股比例負相關,即公司的會計師事務所屬于國內十大,利益輸送水平就低,機構投資者持股比例越高,利益輸送水平越低,這基本證明了假設三和假設四,說明當前我國的中介市場基本發揮了對大股東利益輸送的約束作用。

總而言之,實證結果表明,制度環境和中介市場對大股東利益輸送發揮了制約作用,而控制權市場未能發揮應有的制約作用。

表3 多元回歸結果

4.3 穩健性檢驗

為了進一步證明我們的結論,本文利用2008~2010年的數據對假設二、三和四進行穩健性檢驗,回歸結果如表4,其中各變量的相關系數和顯著性與表3基本一致,所以假設二、三和四是穩健的。

表4 穩健性檢驗

5 研究結論

本文從制度環境、控制權市場以及中介市場的角度,研究了外部公司治理環境對大股東利益輸送的影響。研究結果表明,制度環境中的市場化進程、政府干預水平以及新會計準則因素,中介市場的會計師事務所規模和機構投資者持股比例因素與大股東利益輸送水平負相關,對大股東利益輸送具有一定的制約作用;但是制度環境中的法律水平和控制權市場的控制權變更與大股東利益輸送水平正相關,且相關系數不顯著,說明二者對大股東利益輸送的制約作用失效,這可能是因為,我國政府主導的控制權市場的制度背景,以及法律制度的不完善,導致二者的作用失效。

因此,為了發揮外部公司治理因素對發股東利益輸送的制約作用,必須從制度環境、控制權市場以及中介市場的角度出發,加強市場化進程、降低政府的關于水平,提高法律水平,以為控制權市場、會計師事務所規模以及機構投資者制約作用的發揮創造一個健全配套的制度環境,從而最終達到內外部公司治理因素在制約大股東利益輸送行為時相互結合、相互補充。

[1]Johnson,LaPorta,Lopez-de-Silanes,and Shleifer,Tunneling[J].American Economic Review(Papersand Proceedings),2000,(90).

[2]La Porta,Rafael,Florencio Lopez-de-Silanes,AndreiShleifer.Corpo?rate Ownership Around the World[J].Journal of Finance,1999,(54).

[3]李海生.大股東侵占度的統計測量[J].統計與決策.2011,(09).

[4]雷光勇,劉慧龍.控股股東性質,利益輸送與盈余管理幅度—來自中國A股公司首次虧損年度的經驗證據[J].中國工業經濟,2007,(8).

[5]李增泉,孫錚,王志偉.“掏空”與所有權安排[J].會計研究,2004,(12).

[6]劉峰,賀建剛.股權結構與大股東利益輸送實現方式的選擇[J].中國會計評論,2004,(2).

[7]劉浩,李增泉,孫錚.控股股東的產權收益實現方式與利益輸送轉向[J].財經研究.2010,(3).

[8]唐清泉,羅黨論,王莉.大股東的隧道挖掘與制衡力量[J].中國會計評論,2005,(2).

[9]唐宗明,蔣位.中國上市公司大股東侵害度實證分析[J].經濟研究,2002,(4).

[10]宋敏,張俊喜,李春濤.股權結構的陷阱[J].南開管理評論,2004,(1).

猜你喜歡

法律方法(2021年3期)2021-03-16 05:57:02

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

財稅月刊(2016年5期)2016-08-03 21:27:34

商(2016年1期)2016-03-03 11:37:48

山東青年(2016年1期)2016-02-28 14:25:30

中國衛生(2015年1期)2015-11-16 01:05:56

祖國(2015年20期)2015-11-06 21:06:36