上市公司控制權轉移中盈余管理問題的實證研究

2016-08-03 21:27:34謝林林

財稅月刊 2016年5期

關鍵詞:利益輸送

謝林林

摘 要 本文從股權性質的角度研究了不同性質的上市公司控制權轉移過程的盈余管理行為。并以2010-2014年間國有企業并購民營企業和民營企業并購國有企業等發生控制權轉移的公司為樣本,研究結果表明當國有控股上市公司控制權轉移至民營控股上市公司,控制權轉移前一年國有企業管理層為了追求私利通過負向盈余管理降低股權轉讓價格;當民營控股上市公司控制權轉移至國有控股上市公司時,控制權轉移前一年國有企業管理層暗示民營企業大股東進行正向盈余管理提高股權購買價格,通過將國有企業資源輸送至民營企業獲取好處費。而兩種控制權轉移方式盈余管理行為均與管理層的利益輸送有關,導致國有資產流失。

關鍵詞 利益輸送;盈余管理;控制權轉移;股權性質

1、前言

近年來,國有企業控制權轉移過程中利益輸送問題屢見不鮮,控股股東利用控制權侵占中小股東、掏空上市公司造成國有資產嚴重損失的現象比較嚴重。2015年7月25日,巡視組表示,首創集團“靠山吃山”現象突出,與民營企業存在利益輸送,國有資產損失嚴重。寧夏圣雪絨股份有限公司(000982,圣雪絨)是紡織業、房地產開發等混合的國有獨資公司,2006年8000萬國有股權轉移至寧夏靈武市中銀絨業股份有限公司,實際控制人變更為自然人馬生國先生。觀察控制權轉移前后的財務報告發現公司2003、2004經營利潤均為正,2005年卻出現大額虧損(控制權轉移前一年),導致利潤下滑主要是減值準備的計提和無形資產攤銷。以上案例發現控制權轉移過程中存在管理盈余行為,然而追溯到盈余管理的根本原因則是大股東的利益輸送行為,利用會計準則的漏洞進行盈余操縱是隧道挖掘的隱蔽的手段(Healy and Wahlen,1999)[i]。

本文的主要貢獻體現在以下方面:(1)盡管有學者研究國有企業與盈余管理的關系的文獻,但是目前從控制權轉移角度研究其對盈余管理影響的文獻尤為缺乏。(2)本文不僅按照股權性質分類,更依據不同的買方屬性研究不同股權性質控制權轉移過程中盈余管理行為。

2、文獻回顧、理論分析與研究假設

2.1上市公司控制權轉移與轉移前一年的盈余管理關系

許多文獻證實了上市公司在控制權轉移的過程中,大股東存在通過盈余管理獲取私人收益的現象。何燎原和王平心(2007)[ii]發現在控制權轉移發生的前一年公司會作出盡可能多計費用、多提減值準備的會計處理,以盡量降低每股凈資產,從而降低收購價格,實現控股股東的私利行為。秦耀林和王立勇(2008)[iii]也發現在控制權轉讓的預期下, 原控股股東為了實現轉讓收益最大化, 調增報告盈余以抬高轉讓價格的動機。另外,研究發現國有企業管理層作為“內部控制人”為了個人私利有通過降低盈余管理來降低股權轉讓價格的動機(劉 博等[iv],2013;王克敏[v],2014)。由此可見控制權轉移之前上市公司操縱盈余的目的是為了影響股權轉讓的價格,實現股東自身利益最大化。因此,上市公司控制權轉移前有動機進行盈余管理。

2.2不同所有權公司控制權轉移前盈余管理的方式

當國有控股上市公司控制權轉移至民營控股上市公司時,國有控股上市公司管理層傾向于與民營控股上市公司大股東合謀追求私人利益,為了滿足購買方要求而降低股權轉讓價格而進行負向盈余管理。原因如下,首先,中國國有控股上市公司雖然是國有股“一股獨大”,但是國有股產權不明晰,實質是國有股產權虛置,這就導致國有控股上市公司的控制權被公司經理人員掌握,即“內部人控制”;由于目標公司的會計盈余信息決定每股凈資產值,盈余信息直接影響股權轉讓價格,在這種情況下,由代理理論(Jensen和Meckling,1976)[vi]可知,控制權轉移前管理層很容易操縱會計盈余來影響股權轉讓價格,為自己謀取私利。其次,由于國有股權的管理者只是代表國家行使對公司的管理經營權,而沒有收益權,股權轉讓的收入最終歸國家所有,并不能增加個人的私有收益,即控制權轉移定價的髙低與個人收益沒有直接關系,因而國有企業管理層沒有動力抬高轉讓定價獲取超額收益而是希望通過與股權受讓方的內幕交易來獲取私有收益。民營控股上市公司大股東具有“理性經濟人”特征(Hart,1997; Shleifer,1998)[vii],希望以更低的價格購買國有控股上市公司的控制權節約成本來獲取私人收益,而且與國有企業買方相比,民營企業買方更關注受讓成本,與國有企業管理者合謀的動機較強。在這次股權轉讓的過程中,國有控股上市公司股權轉讓價格越低,民營控股上市公司大股東購買成本越低,實現的收益越大,國有控股上市公司管理層通過合謀獲取的“福利”越多,國有企業管理層為了追求更多私利會通過盈余管理這種隱蔽的手段調低股權轉讓價格迎合買方需求。最后,由于國有企業股權的轉讓價格不得低于每股凈資產值,且會計盈余信息決定每股凈資產值,那么盈余信息直接影響股權轉讓價格,控制權轉移前公司的會計盈余越低,股權轉讓價格越低。因此,在控制權轉移前國有控股上市公司管理層有動機通過負向盈余管理的方式調低會計盈余降低轉讓價格,股權受讓方因此獲得收益部分以內幕交易的形式轉移給股權出讓方。因此,本文提出第一個假設:

假設1:當國有控股上市公司控制權轉移給民營控股上市公司時,國有控股上市公司控制權轉移前一年進行負向盈余管理;

相反,當民營控股上市公司控制權轉移給國有控股上市公司時,根據代理成本理論,由于所有權和經營權分離,國有企業經理人有通過并購追求個人私利的動機。由于國有企業經理人只享有經營管理權,并不享有收益權,國有企業通過低價收購以節約成本的方式獲取的收益與管理層沒有直接關系,為了追求利益最大化,國有企業管理層只能通過與民營大股東合謀向其進行利益輸送來謀取“福利”。而民營控股上市公司大股東在控制權轉移中最大的期望就是能夠高價賣出股權獲取控制權收益(鄧德軍和周仁俊,2007)[viii],因為與國有企業股權的持有者不同,民營企業股權的持有者對股權轉讓收益具有直接收益權,轉讓價格的高低決定其轉讓股權收益的多少,因此民營控股上市公司大股東有動機提高轉讓價格來實現收益的最大化。另外,由于我國的股權轉讓多為協議轉讓,即轉讓雙方在證券交易市場外通過協商方式以盈余信息為核心的綜合信息進行價值評估的基礎上確定轉讓價格,盈余信息直接影響股權轉讓價格,并且通過盈余管理來調節公司的業績比較隱蔽,不易被監管部門發現。所以國有控股上市公司管理層為了追求私利而犧牲賣方利益,暗示民營控股上市公司大股東進行正向盈余管理提高股權轉讓價格從而獲取好處費。因此,本文提出第二個假設:

假設2: 當民營控股上市公司控制權轉移至國有控股上市公司時,民營控股上市公司控制權轉移前一年進行正向盈余管理。

3、研究設計與數據來源

3.1盈余管理的衡量

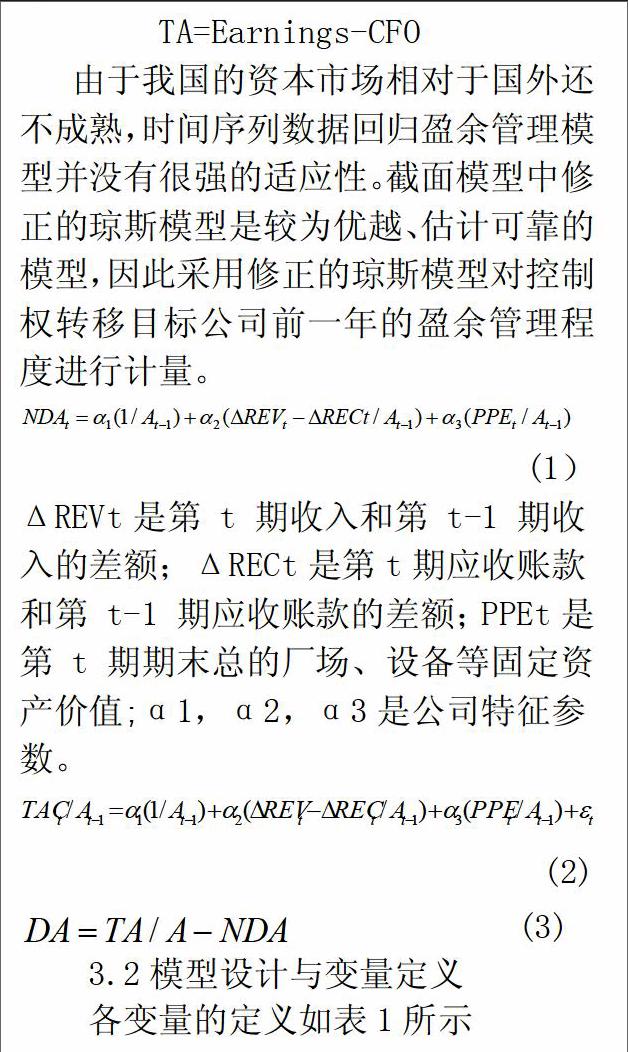

盈余管理的計量本文采取的是總體應計的方法,它是對公司盈余管理行為進行全面分析的一種方法,其基本思路是將盈余分解為不可操縱的現金流和總應計利潤(TA),兩大部分,繼而將總的應計利潤進一步分解為操縱性應計利潤(DA),和非操縱性應計利潤(NDA).

總應計計算是盈余管理研究的起點,由于權責發生制原則下,一些會計科目需要經理人加以專業判斷,實際上導致這些會計科目的發生額在一定程度,上可以被經理人所“管理”。相比之下,按照收付實現制編制的現金流量表則較難進行管理。因此,總的應計利潤應該等于報告盈余與經營現金流,的差,即

TA=Earnings-CFO

由于我國的資本市場相對于國外還不成熟,時間序列數據回歸盈余管理模型并沒有很強的適應性。截面模型中修正的瓊斯模型是較為優越、估計可靠的模型,因此采用修正的瓊斯模型對控制權轉移目標公司前一年的盈余管理程度進行計量。

為了研究不同企業性質控制權轉移過程中盈余管理問題以及對未來業績的影響,本文構建模型如下:

其中DA為模型1修正的Jones模型計算得出的可操控性應計利潤,正向盈余管理取1,負向盈余管理取0。解釋變量Transfer為控制權發生轉移的虛擬變量,其中國有企業控制權轉移至民營企業取1,民營企業控制權轉移至國有企業取0。

3.3樣本選取與數據來源

本文將選取2010至2014年A股市場上控制權在不同產權性質企業之間轉移的上市公司作為原始樣本,并以樣本公司控制權轉移前一年,當年,后一年作為選擇區間。對收集的樣本按照以下原則進行剔除:(1)由于金融保險類行業的特殊性剔除金融保險類上市公司;(2)剔除研究期間多次發生兩次及其以上控制權轉移的公司(3)剔除個別具有極端值的樣本。(5)剔除第一大股東沒有發生變化的公司。本文考察的是控制權在不同產權性質的實際控制人轉移盈余管理行為和對未來經營業績的影響。本文最終得到研究樣本236個,其中國有企業轉移至民營企業126個樣本,民營企業轉移至國有企業有110個樣本。

4、實證檢驗結果及分析

從表1的描述性統計結果來看,da的中位數為0,均值為0.5,表明不同企業性質控制權轉移的總體上傾向于正向的盈余管理;transfer的均值為0.47,表明樣本中實際控制人由民營企業轉移至國有企業的樣本量大約是總樣本的一半。

從表2可以看出,當國有控股上市公司控制權轉移至民營控股上市公司時,控制權轉移前一年的盈余管理(DA)均值為-0.01448076 < 0,表明國有控股上市公司控制權轉移前一年的盈余管理方向為負,檢驗結果支持假設1;而當民營控股上市公司控制權轉移至國有控股上市公司時,DA均值為0.141288522> 0, 并在1%上顯著,表明多數民營控股上市公司控制權轉移前一年的盈余管理方向為正,檢驗結果支持假設2。

4.3穩健性假設

為進一步佐證本文的研究結論,增強結論說服力,本文還進行了如下的穩健性檢驗:在國外的實證研究中,對于盈余管理程度衡量的模型有很多,大多數文章采用了修正的瓊斯模型。本文的研究中也采用的是修正的瓊斯模型,在穩健性檢驗中,本文使用了瓊斯的擴展模型,檢驗的結果顯示差異不大,結論是否仍然保持不變;本文的實證中發現了有部分變量有極端異常值處理,因此對連續變量進行了1%的縮尾處理,回歸結果與前述結論一致,假設1、假設2仍然得到驗證,證明本文的研究結論是穩健的。

5、研究結論及對策建議

本文通過對以上樣本2010至2014年A股市場上控制權在不同產權性質企業之間轉移的上市公司數據進行分析,通過實證分析得出以下結論:由于公司代理問題的存在,短視的控制權轉移公司管理者會與買方合謀,通過向下盈余管理協助買方低價受讓股權來獲取獲取好處費。特別地,在目標公司委托代理問題較嚴重的條件下,兩者合謀的可能性更高,因此,當國有控股上市公司控制權轉移至民營控股上市公司時,管理者傾向于向下盈余管理換取更多的個人私利;相反,當控制權從民營控股上市公司轉移至國有控股上市公司時,國有控股上市公司管理層傾向于同民營控股上市公司大股東合謀來侵占國有企業利益,高價收購民營控股上市公司來迎合賣方需求,獲取“福利”,由于控制權轉移的價格是在目標公司會計信息基礎上確定的,因此國有控股上市公司經理人會暗示民營控股上市公司大股東于控制權轉移前一年存在正向的盈余管理。盡管這兩種股權轉讓的盈余管理方式不同,但是卻都與國有企業管理層追求私利相關,國有企業管理層通過合謀的方式將國有資源輸送至民營企業進而謀取“福利”,導致國有資產流失。

所以,為了防止國有資產流失,保證國有企業的健康發展。對于政策制定部門,應完善國有股權轉讓政策,制定合理的股權轉讓定價機制;對于監管部門,應該加強內幕交易監管,保證交易公開透明;對于上市公司,應健全公司治理結構,制約股東調節盈余管理的行為;對于廣大投資者,應識別公司的盈余管理行為,進行理性投資。

值得注意的是,本文研究具有一定局限性,首先,由于控制權轉移的樣本容量不夠大,檢驗結果較大樣本而言有略微誤差。其次,在定量衡量盈余管理程度時,本文只計量了利用應計利潤操縱進行盈余管理的程度,沒有研究真實交易的盈余管理,如果能夠考慮這一點,研究結論可能會更全面。

參考文獻:

[1]Healy. Paul. M et al. Does Corporate Performance Improve After Mergers? [J]. Journal of Financial Economiccs,1992(31): 135-175.

[2]何燎原,王平心.控制權轉移過程中的盈余管理行為研究[J].財政研究,2005(4):48-50.

[3]秦耀林.控制權轉移公司的盈余管理研究[D].北京交通大學,2008 (9):23-44.

[4]劉博,干勝道,王宏昌.控制權轉移、盈余管理與業績變化[J].山西財經大學學報,2013:102-113.

[5]王克敏,劉博.公司控制權轉移與盈余管理研究[J].管理世界, 2014(7):144-156.

[6]Jensen,M. C.Takeovers: Their Causes andConsequences [J]. Journal of Economic Perspective,1988.

[7]Hart O,Shleifer A.,Vishny R. W.The ProperScope of Government: Theory and an Application to Prisons[J].The Quarterly Journal of Economics,1997.

[8]鄧德軍,周仁俊.控制權轉移的制度背景與盈余管理研究[C].中國會計學會,2007:629-640.

猜你喜歡

西南政法大學學報(2017年1期)2017-03-30 17:15:50

商業會計(2016年20期)2017-02-24 13:43:03

商業會計(2016年16期)2016-11-15 01:05:27

東北財經大學學報(2016年3期)2016-07-26 04:36:31

商(2016年24期)2016-07-20 21:12:21

商(2016年21期)2016-07-06 17:01:12

現代經濟信息(2016年4期)2016-06-20 12:28:02

商(2016年1期)2016-03-03 11:37:48

祖國(2015年20期)2015-11-06 21:06:36

軟科學(2015年7期)2015-07-30 03:06:31