從利益輸送的角度看企業并購行為

2017-02-24 13:43:03王宇璐

商業會計 2016年20期

王宇璐

摘要:樂視網于2016年發起對樂視影業的并購,然而并購交易過程中關聯交易披露不充分、股權變動頻繁等行為,均涉嫌利益輸送。文章從利益輸送的角度看企業并購行為,分析其手段以及帶來的弊端,并提出相應的解決方法。

關鍵詞:利益輸送 企業并購 關聯交易 股權

一、案例簡介

樂視影業是在2011年9月12日成立的公司,由樂視控股發起設立,注冊資本100萬元,樂視控股同為由樂視網第一大股東賈躍亭控制的公司。2015年12月樂視網稱將正式啟動將樂視影業控股權轉讓給樂視網事項,擬通過發行股份購買資產并募集配套資金的方式購買樂視影業股權,將樂視影業的控股權轉讓給樂視網。2016年5月6日,樂視網發布公告稱,公司擬以發行股份及支付現金相結合的方式購買樂視影業100%股權。從明細來看,樂視影業整體作價98億元。

在此背景下,樂視網將以41.37元每股的價格向樂視影業43名股東合計發行約1.65億股公司股份,用于支付68.21億元的股份對價;公司同時決定配套募集不超過50億元的資金,其中29.79億元用以支付本次交易的現金對價,股份和現金支付的比例分別為69.60%和30.40%。剩余募資將主要投入到樂視影業投拍電影和生態自制劇、IP(原創版權資源)庫建設項目以及補充上市公司流動資金。如此高額的收購案引起了業界的猜疑以及深圳證券交易所的問詢,其估值畸高、股權變動頻繁等問題都不得不讓人猜想這其中是否涉嫌利益輸送。

二、涉嫌利益輸送的具體手段剖析

“利益輸送”是由Johnson、La Aorta、Lopde Shames和Shleifer(JLLS)在2000年提出的一個概念,原意是指企業控制者從企業轉移資產和利潤到自己手中的各種合法和非法行為。現通常指上市公司與公司股票的莊家配合或與其他上市公司配合,利用內幕消息或經營手段達到上市公司股價波動或經營業績變化的目的,從而使得莊家或其他公司盈利。

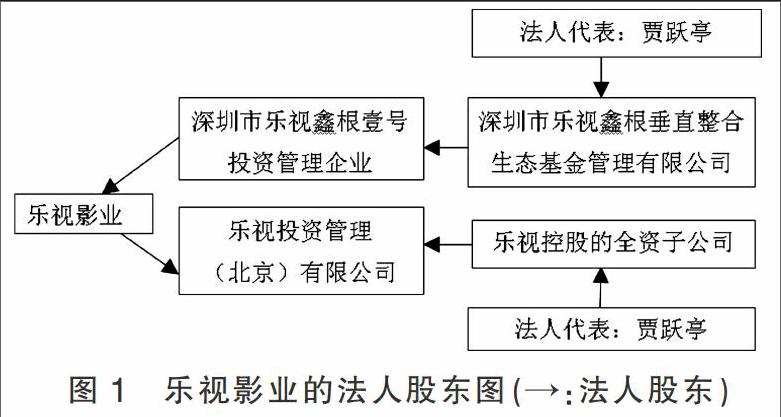

(一)關聯交易披露不充分,并購前股權變動頻繁。通過對雙方股權結構的剖析,發現在該次企業并購活動中,涉嫌隱匿并購方與標的方交叉持股的相關關聯事項。如圖1所示。

值得一提的是,樂視網重組預案還涉嫌隱匿一起重大關聯租賃。樂視影業為輕資產型企業,無自有房產,經營所用房產均為租賃取得。其主要辦公大樓出租方為北京宏城鑫泰置業有限公司,而宏城鑫泰實為樂視影業控股股東樂視控股的全資企業。也就是說,樂視影業租用的辦公房產實際上是其控股股東的房產,構成了關聯租賃的事實,樂視影視通過資產租賃的關聯交易方式對樂視網進行了利益輸送。租賃費用的增減及費用的支付具有較大的彈性,這為關聯方調節利潤提供了方便,并有效地掩飾了利益輸送的目的。

(二)標的方估值畸高,涉嫌高溢價收購。樂視影業估價98億元,超過其市值近18倍。根據其財務報表的數據,2014年和2015年,樂視影業的營業收入分別為7.65億元和11.45億元,但歸屬于母公司股東的凈利潤分別約為-8.91億元和-1.02億元,換言之,樂視影業兩年凈虧損總額為9.93億元,為何一個巨額虧損的公司作價高達近百億元?且由于樂視影業是一家以電影、電視劇等軟資產為主的公司,其版權、商譽等一系列無形資產的評估難以把控,可操作空間較大。一般來說,關聯交易金額越高,通過關聯交易進行利益輸送的能力也就越強。通過向下游利益輸送的方式,受控制方以高價將其資產轉讓給控制方,粉飾受控方的經營業績。大股東可利用股份占比,從中攫取高額收益,以達到利益輸送的目的。

(三)大股東突擊增資提高凈權益,并購后實現高收益。由于樂視影業的控股股東為樂視控股,而樂視控股的控股股東為賈躍亭,賈躍亭又為樂視網的創始人、實際控制人和大股東,賈躍亭通過突擊增資樂視控股,實際上實現了間接增資樂視影業。根據此次交易預案,樂視控股所持樂視影業股份交易對價預估值高達425 161.24萬元,而賈躍亭持股對應估值也增加至391 573.50萬元,但此次通過突擊增資獲得樂視控股股份的比例多達29.1%,對應估值高達123 721.92萬元。換言之,賈躍亭2015年12月突擊增資樂視控股的78 571.43萬元,通過短短半年左右時間實現的預估值達到了123 721.92萬元,浮盈45 150.49萬元,增幅高達57.46%。這一突擊增資行為涉嫌大股東突擊入股、提前布局標的公司,存在向大股東“利益輸送”的嫌疑。

三、利益輸送可能帶來的弊端

(一)金字塔型持股致使中小股東權益遭到侵害。樂視影業經過幾輪股權交易后,賈躍亭的持股比例達90%以上,形成金字塔尖端股權聚集的情況。大股東持股比例越高,越傾向于采取大額派發現金股利和關聯交易的方式進行“隧道輸送”。在此次以68.2億股股票+29.7億元現金的方式購買樂視控股持有的樂視影業股份中,25%被現金收購,價值大約10.6億元,賈躍亭個人通過持有樂視控股92.1%的股份從而獲得近9.7億元現金。再者,企業控制權與現金流量權分離,取得實質性控制權的股東越傾向于通過非關聯購銷的方式取得利益。這也導致了大股東與中小股東的沖突明顯,兩者期望目標不一致,大股東通過掌握企業的控制權來實現機會主義,尋求自身利益最大化,這就不可避免地侵占中小股東的利益。

(二)虛增利潤,粉飾報表,加大投資風險。樂視影業通過定向增發新股這一方式,處于絕對控股地位的股東可以用現金或者優質資產作為并購支付手段向目標公司實施并購。對于發行方而言,則可在較短時間內獲得發展所需資金或者高質量的資產,從而提升盈利水平、粉飾財務報表。樂視影業2014年和2015年營收分別為7.65億元和11.45億元,凈利潤分別為0.64億元和1.36億元。樂視影業承諾2016年到2018年的凈利潤分別不低于5.2億元、7.3億元和10.4億元,承諾利潤與報告期水平相去甚遠,這不得不讓公眾懷疑其實現利潤的方式。由于社會公眾對會計等相關專業的知識知之甚少,缺乏對披露信息的理性認識,易受到錯誤的引導。經營利益的上升會向投資者傳遞虛假的市場信號,認為企業的發展狀況良好,規模擴展較快,具有較高的成長性,從而會增加對其的投資,股票的市價遠遠大于理論價值,市盈率畸高,風險上漲。

(三)資金鏈面臨斷裂的風險,喪失優質的投資機會。由于收購方樂視網與被收購方樂視影業為關聯企業,大股東為了能從企業并購中獲得較大的利益,加之我國資產評估系統較為不完善,往往會過高地估計標的方的資產價值,這樣,收購方需要更多的資金投入,從而可能喪失了更好的投資機會,這對企業的持續發展非常不利。根據樂視網2015年年報信息顯示,截至2015年12月31日,公司的無形資產為487 983.24萬元,占總資產的比重為28.74%,由于影視等資源技術更新速度較快,其無形資產面臨減值的風險,版權是否能夠實現商業變現存在不確定性;應收賬款賬面價值為335 968.31萬元,占資產總額的比重為19.78%,較高的應收賬款余額已經導致公司的流動資產產生了一定的短缺,而大量現金用于收購樂視影業與支付股票對價,流動性大大被削弱,加之,樂視網正在實施“樂視生態圈”戰略,需要大量資金用以擴展業務,資金鏈的穩定性難以保障。被收購方即使因此獲得了一大筆資金,但由于處于控股地位的大股東與并購發起方相同,大股東憑借自己所占的巨大份額,可以從中得到豐厚的分紅,達到利益輸送的目的。

四、降低利益輸送水平的解決措施

(一)控制權與現金流權相匹配。控制權是從股東所有權中派生出來的權力,現金流權是指按持股比例擁有該公司的財產分紅權。在金字塔型股權結構中,終極股東的控制權與現金流量權的偏離,實際上造成了大股東對中小股東的利益侵害,且偏離程度與企業市場價值呈負相關關系。只有控制權與現金流量權處于平衡的狀態,稀釋終極股東的權力,才能使企業市場價值上升,吸引外來投資者。上市公司可以通過定向配售、股轉債、股票回購等形式,改變“一股獨大”的股權結構,以達到股權平衡的模式。在股權層次可引入社會投資者、機構投資者等,稀釋大股東股份,降低其占比,形成相對分散的多元化股權結構。

(二)加強對關聯交易信息的披露力度。為防止大股東進行任意的利益輸送,增強關聯交易信息披露的及時性、透明性、完整性和真實性,是十分必要的。首先,完善信息披露相關會計準則,用高標準來規范上市公司的行為;其次,擴大信息披露的范圍,使外部信息使用者掌握公司的經營情況、財務狀況;最后,加強社會審計的作業,注冊會計師要堅持獨立性原則,對公司出具客觀的審計意見。

(三)設置資金鏈保留機制。“現金為王”一直是企業經營運轉所奉行的不二法則。資金鏈是指維系企業正常生產經營運轉所需要的基本循環資金鏈條。現金——資產——現金(增值)的循環,是企業經營的過程,企業要維持運轉,就必須保持這個良性循環的不斷運轉。雖然樂視通過生態、內容等概念勾起了投資者的興趣,但隨著業務越鋪越大,對資金的需求也水漲船高,容易產生資金鏈斷裂的風險。企業應設置資金鏈保留機制,在有效投資的基礎上保留一部分資金,特別是基于預防性需求,保證企業的正常運轉,從而減少流動資產的短缺成本。

參考文獻:

[1]衛昕,何梁礬.大股東環境下的兄弟關聯公司利益輸送行為研究[J].商業會計,2013,(6).

[2]譚鈺.上市公司并購行為與利益輸送研究[J].東方企業文化,2011,(6).

[3]賀建剛,劉峰.大股東控制、利益輸送與投資者保護——基于上市公司資產收購關聯交易的實證研究[J].中國會計與財務研究,2005,(3).

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:07:57

財經界·學術版(2016年19期)2016-11-16 14:48:58

商業會計(2016年16期)2016-11-15 01:05:27

財會學習(2016年19期)2016-11-10 03:55:51

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 15:33:18

中國市場(2016年36期)2016-10-19 04:17:57

財稅月刊(2016年5期)2016-08-03 21:27:34

商(2016年21期)2016-07-06 17:01:12

現代經濟信息(2016年4期)2016-06-20 12:28:02