并購對企業經營業績的影響

2016-08-03 21:22:30謝林林

財稅月刊 2016年5期

謝林林

摘 要 以2010~2014年我國A股發生控制權轉移的上市公司為樣本,考察了控制權轉移、盈余管理與業績變化的關系。研究結果表明上市公司所處地區制度環境越完善,其發生控制權轉移的前一年度盈余管理程度越低。同時實證研究發現控制權轉移的公司的盈余管理與業績變化呈現出顯著負的相關關系,即控制權轉移前一年盈余管理程度越大,下一年會計業績越差。

關鍵詞 控制權轉移;盈余管理;經營業績;制度環境

1、前言

上市公司控制權轉移作為企業并購行為的一種,是進行經濟結構和企業結構調整的一種市場化模式。在并購行為日漸增長的背景下,這種模式在并購重組中所占比重越來越大,轉移方式日益多樣化,轉移程序也日益規范化。因此,研究上市公司控制權轉移問題就成為國內外資本市場理論與實踐的熱點議題之一。我國上市公司的股權呈現高度集中和“一股獨大”的顯著特征(Healy,1992),絕大部分大股東都可以對上市公司實施強有力的控制,并實際控制了公司的重大事項決策權和日常的經營決策權。控制權轉移對公司的經營業績會產生一定的影響,有部分研究認為,控制權轉移提高了公司業績(劉博等,2013)。從理論上分析,控制權轉移后公司業績的改善,既可能是公司的經營效率真正得到了提高,也可能是盈余管理的結果。本文從我國特殊的制度環境因素研究控制權轉移過程中盈余管理行為以及對經營業績的影響具有重要意義。

2、文獻回顧、理論分析與研究假設

2.1制度環境對上市公司控制權轉移與盈余管理關系的影響

公司制度環境主要包括兩大方面,內部的公司治理環境以及外部的法律環境。在公司治理環境較為完善的區域,公司正常經營活動依照相關法律法規進行,信息得到及時公允的披露,透明度高,由于受到大股東以的監督,管理層為了追求私利而盈余管理的行為受到一定的抑制(秦耀林,2008)。相反,在公司治理環境較為薄弱的地區,監管力度不足,管理層加大了對企業經營活動的干涉,使得會計信息真實性和公允性大打折扣,主觀意愿增多,使得會計信息更加模糊。同時,我國管理機制不完善,對管理層的激勵措施不健全,管理層受到監督的制約較少,同時對于管理層違反公司法規的治理和懲罰不夠嚴厲,從而放縱了管理層進行盈余管理滿足私欲的行為(何燎原和王平心,2005)。因此,較低的公司治理水平導致了較差的公司外部治理環境,使得公司管理層受到的約束更小,盈余管理甚至舞弊的機率大大增加。

另外,法律環境對公司盈余操作行為也產生了重要的影響,不同的法律環境對企業經理人的監管力度也不相同(鄧德軍和周仁俊,2007)。法律制度越健全、投資者受到保護程度越高,公司管理層受到外部監督壓力越大,進行盈余管理的機會受到抑制。相反,法律保護越較弱,由于立法和執法水平不完善,管理層操控盈余滿足私利成本較低,盈余管理甚至舞弊行為的幾率更低,此時管理層更傾向于利用自身權力進行盈余管理行為,調節利潤,從而達到自身利益最大化。因此,本文提出第一個假設:

假設1:上市公司所處地區制度環境越完善,其發生控制權轉移的前一年度盈余管理程度越低。

2.2上市公司控制權轉移中盈余管理程度與公司業績的關系

我國上市公司的內部治理機制和外部法律環境的弱化很容易導致非公允關聯交易的產生,而非公允的關聯交易已被證明與認為的盈余操縱有關(Jensen,1998)。作為控股股東基于個人最大化動機產生個體機會主義,有動機和能力將優質資源轉移到自己手中,實現對中小股東的侵害(johnsonetal, 2000).。很顯然,在內外部制度缺失的情況下,上市公司在控制權轉移過程中大面積的盈余操縱行為其目的并不是所宣稱的優化配置資源,而是向控股股東輸送利益,使得中小股東的財富蒙受嚴重損失。同時,掏空行為下的盈余管理行為使得的資金匾乏必然會影響上市公司控制權轉移后的正常經營活動,造成資源配置的低效率,控制權轉移重組的長期績效也就相應下滑。研究表明目標公司公司股權轉移前盈余管理越嚴重,與公司實際價值偏離越大,未來業績需要修正的越多,業績越差。Louis(2004)就兼并收購過程中的控制權轉移進行分析,檢驗市場在處理人為操縱的會計報表問題上的有效性,同時為兼并后異常業績下降提供了一個可能的解釋。其研究發現,收購公司會在股票交換前一個季度故意做高業績,在收購發生之前會發生股票價格的回落,但是只是部分回落.因此我們認為控制權轉移后股價的回落是對之前盈余管理行為的修正。因此,本文提出第二個假設:

假設2:控制權轉移前一年盈余管理程度越大,下一年會計業績越差。

3、研究設計與數據來源

3.1公司經營業績的衡量

本文在假設2的實證研究中采用總資產報酬率來衡量公司的經營業績。總資產報酬率是衡量企業盈利能力的綜合財務指標,本文將其作為因變量:ROA=利潤總額+財務費用∕資產總額×100%。

3.2盈余管理的衡量

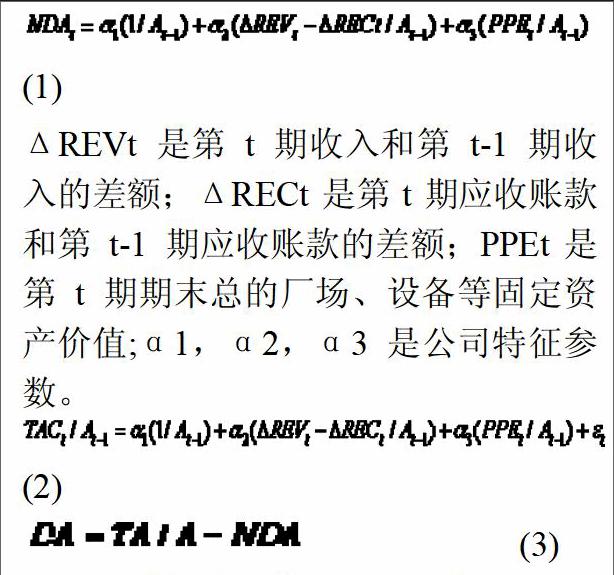

盈余管理的計量本文采取的是總體應計的方法,它是對公司盈余管理行為進行全面分析的一種方法,其基本思路是將盈余分解為不可操縱的現金流和總應計利潤(TA),兩大部分,繼而將總的應計利潤進一步分解為操縱性應計利潤(DA),和非操縱性應計利潤(NDA).

總應計計算是盈余管理研究的起點,由于權責發生制原則下,一些會計科目需要經理人加以專業判斷,實際上導致這些會計科目的發生額在一定程度,上可以被經理人所“管理”。相比之下,按照收付實現制編制的現金流量表則較難進行管理。因此,總的應計利潤應該等于報告盈余與經營現金流,的差,即

TA=Earnings-CFO

估計操縱性應計利潤時需要構建操縱性應計利潤模型,所以需要對可比公司的盈余信息進行估計。如果使用時間序列數據估計,需要假設一個估計期并假設在此期間不存在盈余管理;或者使用控制權轉移前一年的截面數據來計算模型回歸系數。夏立軍(2003)研究國外的盈余管理模型,并根據我國的制度背景分析其合理性。由于我國的資本市場相對于國外還不成熟 ,時間序列數據回歸盈余管理模型并沒有很強的適應性。截面模型中修正的瓊斯模型是較為優越、估計可靠的模型,因此采用修正的瓊斯模型對控制權轉移目標公司前一年的盈余管理程度進行計量。

ΔREVt是第 t 期收入和第 t-1 期收入的差額;ΔRECt是第t期應收賬款和第 t-1 期應收賬款的差額;PPEt是第 t 期期末總的廠場、設備等固定資產價值;α1,α2,α3是公司特征參數。

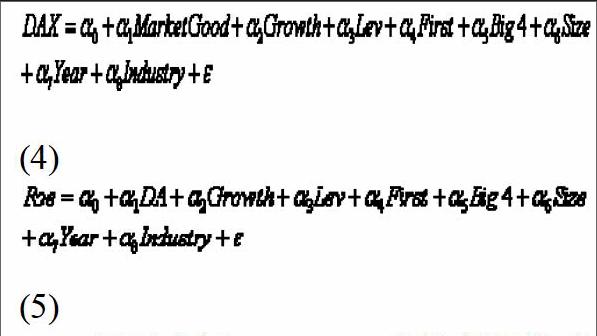

3.3模型設計與變量定義

為了研究不同企業性質控制權轉移過程中盈余管理問題以及對未來業績的影響,本文構建模型1、模型2

解釋變量Transfer為控制權發生轉移的虛擬變量,其中國有企業控制權轉移至民營企業取1,民營企業控制權轉移至國有企業取0。模型4 DAX盈余管理程度取絕對值。解釋變量MarketGood:樊綱指數中,上市公司所處地區市場化環境指數大于當年所有地區市場化環境指數50%中位數取1,表示上市公司所處地區制度環境較為完善,都則取0.

3.4樣本選取與數據來源

本文將選取2010至2014年A股市場上控制權在不同產權性質企業之間轉移的上市公司作為原始樣本,并以樣本公司控制權轉移前一年,當年,后一年作為選擇區間。對收集的樣本按照以下原則進行剔除:(1)由于金融保險類行業的特殊性剔除金融保險類上市公司;(2)剔除研究期間多次發生兩次及其以上控制權轉移的公司(3)剔除個別具有極端值的樣本。(5)剔除第一大股東沒有發生變化的公司。

4、實證檢驗結果及分析

為了綜合考慮各因素對盈余管理程度的影響,接下來本文將通過對全樣本的回歸分析檢驗控制權轉移這一行為對未來業績的影響。

表4對樣本控制了年度和行業,從表4模型5可以看出,盈余管理程度(DAX)與所處地區制度環境(legalgood)相關系數為-0.032,并在1%的水平上通過了顯著性檢驗,表明上市公司所處地區市場化環境指數越大,盈余管理程度越小。由此驗證了假設2發生控制權轉移所處地區制度環境越完善,發生控制權轉移的上市公司上一年度盈余管理程度越低;在各控制變量中,資產負債率與盈余管理水平在5%的顯著性水平上正相關,相關系數為0.000249。可能是由于企業規模越大其分支機構更為龐大,投資決策較為分散,而在財務控制方面其盈余管理行為又受到更多利益集團的牽制。其他控制變量與盈余管理程度的相關性較低。

對于假設2,盈余管理程度與控制權轉移當年績效的關系,表5回歸分析顯示操縱性應計利潤(DA)與總資產報酬率(ROE)的相關系數為-10.71,變量系數在99%的水平上顯著異于0.表明,控制權轉移前一年的盈余管理程度越大,轉移當年的經營業績越差,驗證了假設2 。另外回歸方程同時檢驗了其他控制變量對企業業績的影響,企業的資產負債率與企業業績相關系數為0.0237,,99%的置信水平上顯著,資產負債率越大,企業業績越好,同時第一大股東的持股比例與未來業績的也呈現出顯著的正向關系。

5、研究結論及對策建議

本文通過對2010年至2014年控制權轉移的樣本進行實證分析,得出如下結論:制度環境比較完善的地方,市場是比較有效的,信息透明度較高,市場會對所有可獲得的信息及時作出反應,使管理層利用權力進行盈余管理的行為會受到一定的抑制,因此,上市公司所處地區制度環境越完善,其發生控制權轉移的前一年度盈余管理程度越低。由于掏空行為下的盈余管理行為使得的資金匾乏必然會影響上市公司控制權轉移后的正常經營活動,造成資源配置的低效率,控制權轉移重組的長期績效也就相應下滑,因此,控制權轉移前一年盈余管理程度越大,下一年公司績效越差。

所以公司治理的改善不能僅僅依靠公司控制權市場機制,在公司治理不完善、市場不規范的環境下,公司控制權轉移不僅不能解決公司代理問題,反而是大宗股權協議轉讓雙方通過控制權轉移實現自身私有收益的方式,是大股東與小股東之間代理問題的體現。因而,控制權資源配置功能的實現需要公司治理和市場監管的不斷完善,促進以控制權公共收益為動機的控制權轉移,提高控制權轉移績效。

參考文獻:

[1]Healy. Paul. M et al. Does Corporate Performance Improve After Mergers? [J]. Journal of Financial Economiccs,1992(31):135-175.

[2]劉博,干勝道,王宏昌.控制權轉移、盈余管理與業績變化[J].山西財經大學學報,2013:102-113.

[3]秦耀林.控制權轉移公司的盈余管理研究[D].北京交通大學, 2008(9):23-44.

[4]何燎原,王平心.控制權轉移過程中的盈余管理行為研究[J].財政研究,2005(4):48-50.

[5]鄧德軍,周仁俊.控制權轉移的制度背景與盈余管理研究[C].中國會計學會,2007:629-640. [6]Jensen,M. C.Takeovers: Their Causes and Consequences[J].Journal of Economic Perspective,1988.

[7]Hart O,Shleifer A.,Vishny R. W.The ProperScope of Government: Theory and an Application to Prisons[J].The Quarterly Journal of Economics,1997.