文化產業績效評估指標體系的構建

2012-09-26 09:12:04占紹文

統計與決策 2012年19期

黃 欣,占紹文

0 引言

文化產業的實質是利用已有的文化資源并在此基礎之上融入創意,通過產業化的運作方式進行生產與營銷,為社會提供高附加值的文化、娛樂產品與服務。隨著全球化、信息化和知識經濟的到來,文化產業已經成為推動區域經濟發展,實現經濟增長方式轉變和產業結構調整的重要推動力量。

文化產業具有正外部性,能夠促進經濟與社會的共同發展,滿足人們日益增長的精神文化需求,推動文化遺產與資源的保護,具有多重的發展目標。然而,學者們在對我國文化產業的發展現狀進行研究時發現,盡管文化產業在經濟總量上實現了快速增長,但在其他發展目標的達成上仍存在諸多問題。例如,當前我國文化產業以資源型和政府主導型為主,在資源整合和深度開發等方面存在劣勢,文化產品的附加值也不高[1]。同時,我國文化產業市場化程度較低,產業鏈條不完善,產業集群同構化嚴重,難以形成合力[2]。此外,我國文化產業在開發過程中還存在片面追求經濟效益而忽略社會文化效益,甚至以破壞文化資源為代價的問題[3]。

在此背景下,很多學者提出通過構建文化產業績效評估指標體系來評價文化產業的發展情況,并有效引導產業的發展方向。傳統的評價方法主要包括DEA方法、VRIO方法、GEM方法、投入產出法等[4~6]。然而,這些傳統的評價方法在文化產業績效評估中并不適用。首先,傳統的評價方法側重單一維度的評估,難以全面反映文化產業在總量增長、產業結構、社會貢獻、技術創新等多維度的表現。其次,傳統的評價方法難以有效地、動態地將結果性指標與動因性指標聯系起來,實現戰略目標與具體行動的結合。最后,傳統的評價方法難以對無形要素進行評價,如智力資本等。為此,本研究引入了平衡計分卡(Balanced Scorecard,簡稱BSC)這一績效評價與戰略管理工具來構建指標體系[7~9]。

1 文化產業績效評價指標體系及變量說明

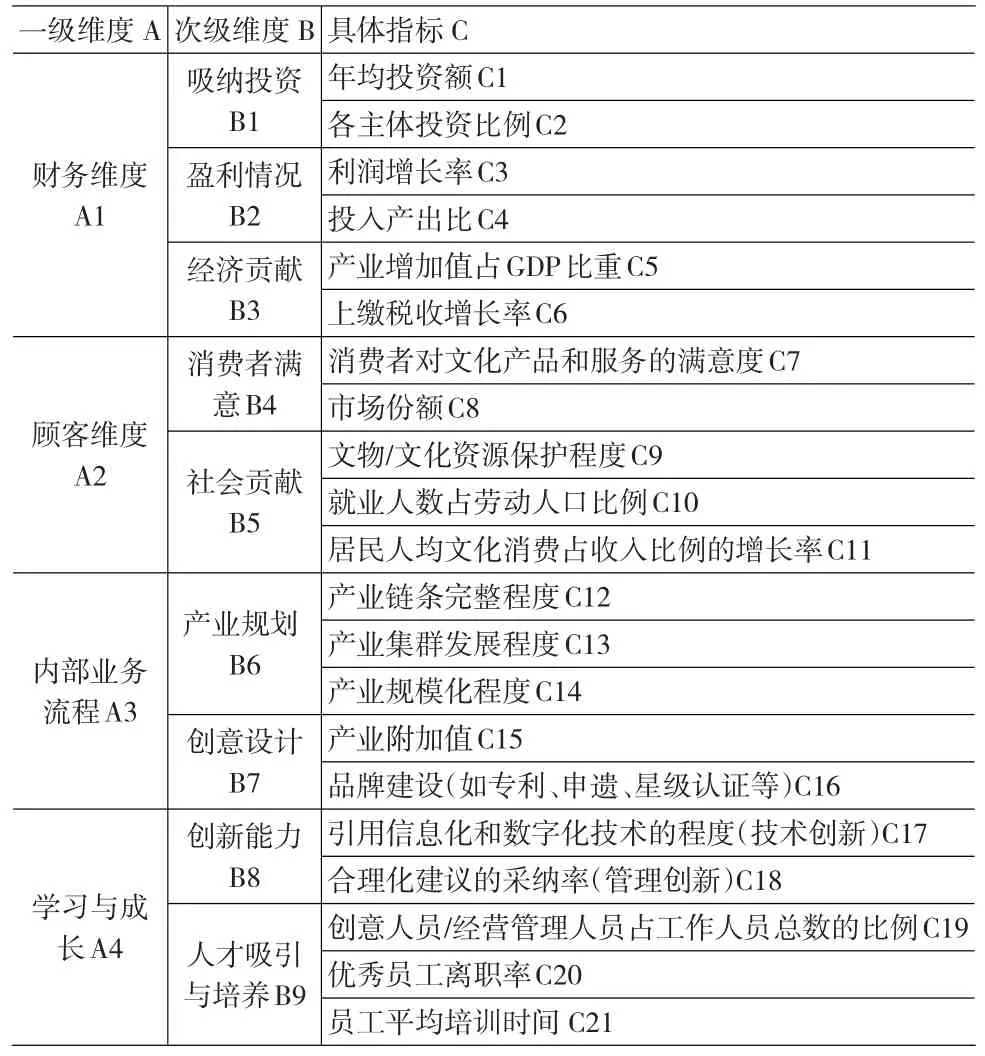

本文結合平衡計分卡的原理、文化產業的特點以及已有文獻,設計了包含財務維度、顧客維度、內部業務流程和學習與成長4個維度,共21個指標的評價指標體系,如表1所示。

(1)財務層面

根據2002年2月財政部頒布的《企業績效評價操作細則(修訂)》,財務層面包括吸納投資、盈利情況和經濟貢獻三個次級維度。其中,吸納投資通過年均投資額、各主體投資比例兩項指標進行評價;盈利情況使用利潤增長率、投入產出比(投入產出比=投資總額/產出增加值)兩項指標進行測量;經濟貢獻設置了產業增加值占GDP比重、上繳稅收增長率兩項指標。

(2)顧客層面

狹義的顧客僅指直接購買文化產品與服務的消費者,廣義的顧客還包括受到產業發展影響的社會公眾。顧客層面包括消費者滿意和社會貢獻兩個次級維度。其中,消費者滿意通過消費者對文化產品和服務的滿意度、市場份額兩項指標進行評價;社會貢獻使用居民人均文化消費占收入比例的增長率、文物/文化資源保護程度、就業人數占勞動人口比例三項指標進行測量。

(3)內部業務流程

內部業務流程包括產業規劃和創意設計兩個次級維度。產業規劃通過產業鏈條完整程度、產業集群發展程度和產業規模化程度三項指標進行評價;創意設計使用產業附加值、品牌建設兩項指標進行測量。其中,產業附加值是指在原有價值的基礎上,通過有效勞動新創造的價值,一般以0.3為界;品牌建設表現為專利、世界遺址保護認證、星級評比等形式。

(4)學習與成長

學習與成長是產業保持持續創新能力的基礎,是驅動其他維度獲得成功的根本動力。學習與成長包括創新能力、人才吸引與培養兩個次級維度。其中,創新能力通過引用信息化和數字化技術的程度、合理化建議的采納率兩項指標進行評價;人才吸引與培養使用創意人員/經營管理人員占工作人員總數的比例、優秀員工離職率、員工平均培訓時間三項指標進行測量。

表1 文化產業績效評價維度與指標

2 文化產業績效評價指標權重的確立

2.1 指標權重確立原理及步驟

本文采用層次分析法(Analytic Hierarchy Process,簡稱AHP)確立指標權重。層次分析法是定性與定量分析相結合的多因素決策理論與技術,通過遞階層次內部因素之間的兩兩比較構建判斷矩陣,由此得出所有決策因素相對于總評價目標的重要性排序[10]。基本步驟如下:

第一,確定兩兩比較判斷矩陣

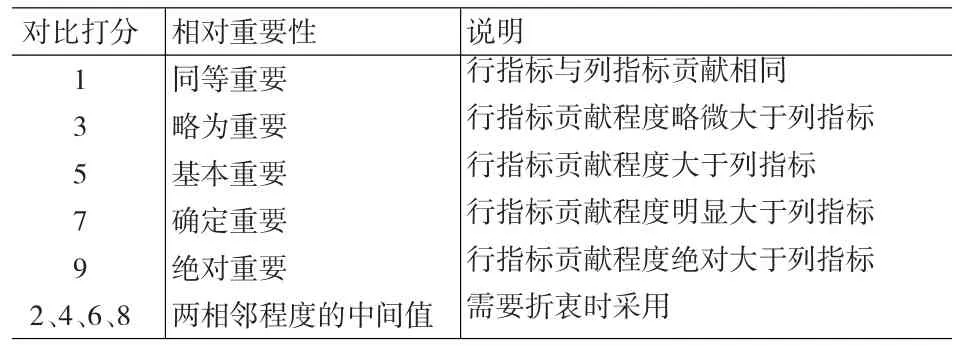

本研究采用Satty評分標準將任意兩元素的重要性之比分為1至9個等級(表2),通過對上述指標進行討論與評價,最終得到了較為一致的評分結果。

根據元素間的相對重要性比較得到一個兩兩比較判斷矩陣(Wn×n)并計算初始權重系數(′i),其中:

第二,對判斷矩陣進行歸一化處理,計算最大特征值和向量

表2 Satty評分標準

歸一化判斷矩陣:

特征向量:

最大特征向量:

第三,進行一致性檢驗,計算檢驗系數CR和一致性指標CI

其中,n為矩陣的階數。CR用于度量不同階判斷矩陣是否具有滿意的一致性;當CR≤0.1時,可以認為判斷矩陣具有滿意的一致性,否則需要重新調整判斷矩陣。當n≤2時,無需進行一致性檢驗。對于1~9階判斷矩陣,引入判斷矩陣的平均隨機一致性指標RI值如表3所示。

表3 1~9階平均隨機一致性指標RI取值

2.2 文化產業績效評價指標權重計算

2.2.1 一級維度

通過對一級維度四個元素之間的相對重要性進行比較,得到一個兩兩比較判斷矩陣(W4×4):

對于W4×4計算得出其最大特征向量λmax=4.0812,歸一化的特征向量=(0 .4603,0.1428,0.3029,0.0940)T,CR=0.03<0.1,通過一致性檢驗。

2.2.2 次級維度

通過對每個層次相對應的指標進行兩兩比較進行打分,得到次維度的判斷矩陣,權重、特征值及檢驗系數等數據如下:

2.2.3 具體指標

具體指標的權重確立僅給出計算結果(見表4)。表4中,權重系數(第七列)等于每個指標的權重與其所在各級維度所占平衡計分卡的權重相乘,并根據權系數對指標重要程度進行排序(第八列)。

2.3 文化產業績效評價指標及權重結果分析

表4 文化產業績效評價指標權重及排序

基于平衡計分卡和層次分析法,本研究構建了文化產業的績效評估體系,指標與權重如表4所示。

按照權重大小排序,一級維度指標依次為財務維度(0.4603)、內部業務流程(0.3029)、顧客維度(0.1428)和學習與成長(0.094)。其中,財務維度在績效評價指標體系中占有絕對重要的地位,經濟收益應該作為評價產業發展的首要因素;內部業務流程的重要性僅次于財務維度,體現了文化產業作為高附加值產業的特征,同時也是實現財務績效,吸引和保持顧客的關鍵所在;傳統的績效評價方法往往會忽略顧客維度和學習與成長,但它們卻是文化產業可持續發展的源泉與潛力所在,是績效評價中必不可少的因素。隨著“十二五”我國文化產業從粗放型發展階段逐步轉向內涵式發展階段,這兩個維度指標的重要性會相對提高。

按照權重大小排序,重要的具體指標包括了投入產出比(0.1771)、產業附加值(0.1013)、品牌建設(0.0915)、利潤增長率(0.0785)、年均投資額(0.0709)等。這些重要指標主要集中在產業盈利情況和創新能力的兩個方面,基本符合現階段我國文化產業發展的現實需求,即在實現經濟收益的基礎上,使產業融入更多的技術創新和管理創新,以參與日益激烈的國際市場競爭。

3 結論與啟示

本文結合平衡計分卡的基本原理和文化產業的具體特征,從四個方面設計了相應的指標體系,并采用層次分析法確定了指標權重,可以作為指導與評價文化產業發展的參考標準,為文化產業發展指明方向并提供決策支持。

根據本研究構建的文化產業績效評估指標體系,建議管理實踐者在評價文化產業的績效時,仍應將財務目標的實現放在首要位置,并將其他維度的發展目標與財務目標相結合,確保產業能從各項發展目標中獲得具體收益而不至于中途放棄。同時,建議管理實踐者在評價文化產業的績效時,應轉變以往對單一維度的考察,將內部業務流程、顧客維度和學習與發展這些無形的發展目標也作為評估的內容,較為全面地評估文化產業發展各方面的績效。最后,建議管理實踐者在評價文化產業的績效時,必須扭轉以往“只重量不重質,重眼前而輕長遠的發展理念”,充分發揮績效評估“指揮棒”的作用,在取得經濟收益的同時,也關注文化產業在促進社會發展與精神文明等方面的作用,實現產業的長期可持續發展。

本研究的不足之處有三點。第一,在構建績效評估指標體系時,盡可能使評價指標量化、可操作,并便于與現有指標體系相比較。但作為初步嘗試,還需要在具體的管理實踐中不斷應用與完善。第二,當前我國文化產業所涉及的行業眾多,缺少實質性的監管者,如何在產業層面應用本研究所構建的評估指標體系,系統地將從事文化產業的個人、企業法人、社會團體進行統一管理與評估還有待研究。第三,我國文化產業所涵蓋的行業眾多,在具體實踐中,可能面臨著千差萬別實際情況。未來進一步的研究應根據各類文化領域或單位的特征,細化績效考核指標,并結合產業發展的生命周期確立不同階段的評估指標體系。

[1]許項發.基于資源型、政府主導型的陜西文化產業發展模式[J].未來與發展,2008,(9).

[2]劉保昌.文化產業集群研究三題[J].江漢論壇,2008,(6).

[3]龐永紅,屈健.論陜西文化產業的發展與創意設計人才的培養[J].西北大學學報(哲學社會科學版),2010,(9).

[4]王家庭,張容.基于三階段DEA模型的中國31省市文化產業效率研究[J].中國軟科學,2009,(9).

[5]李雪茹.區域文化產業競爭力評價分析:基于VRIO模型的修正[J].人文地理,2009,(5).

[6]史征.文化產業集群競爭力評價實證研究——以杭州數字娛樂產業集群為例[J].生產力研究,2009,(18).

[7]Robert S.Kaplan,David P.Norton.The Balance Scorecard:Measures that Drive Performance[J].Harvard Business Review,1992,(1~2).

[8]Robert S.Kaplan,David P.Norton.The Strategy Focused Organiza?tion[M].New York:Harvard Business School Press,2001.

[9]黨興華等.基于平衡計分卡的公共財政支持科技產業績效評價指標體系研究[J].科學學與科學技術管理,2007,(3).

[10]陳子彤,劉向菊.基于AHP的企業經營者平衡計分卡指標權重的研究[J].商業研究,2007,(8).

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中國核電(2021年3期)2021-08-13 08:56:36

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

汽車零部件(2014年9期)2014-09-18 09:19:14

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51