道氏理論與周期理論的比較研究

2012-10-14 02:54:10胡繪明

赤峰學院學報·自然科學版 2012年20期

胡繪明

(廈門大學 漳州校區(qū)廈大嘉庚學院財政金融系,福建 漳州 363105)

道氏理論與周期理論的比較研究

胡繪明

(廈門大學 漳州校區(qū)廈大嘉庚學院財政金融系,福建 漳州 363105)

查爾斯·道是技術分析派的始祖,早在100多年前,其預測股票市場走勢的文章就在各大報刊上頻繁發(fā)表.他提出來的股票市場走勢的經(jīng)典分析方法,后來被他的繼承人——威廉·彼得·漢密爾頓(William Peter Hamilton),經(jīng)過悉心整理,變?yōu)橐惶紫到y(tǒng)的股市理論,即是我們今天耳熟能詳?shù)牡朗侠碚?道氏理論可以形象地用潮水作比喻,潮水的大漲和大退就是大趨勢,亦即是長期趨勢,漲潮的向后涌,或是退潮的向前涌,就是中期走勢.至于每日股市的升跌,甚至每日不同時段的升跌,這些極為短期的走勢,就像潮水中間起了一些漣漪.這些漣漪對大趨勢并不會發(fā)生影響,長期或是中期的走勢依然繼續(xù).而周期理論,雖然沒有道氏理論那樣,具有劃時代意義,但是也已被實踐證明是一套正確的投資理論.周期理論也是在很多投資人士,利用收集的大量股票市場數(shù)據(jù),經(jīng)過統(tǒng)計學分析的基礎上得出的一系列原則和方法的統(tǒng)稱.將這些原則和方法集大成的是一位名為積?伯恩斯坦(Jake Bernstein)的學者.周期理論揭示了股票市場的走勢有一定的時間規(guī)律,即歷史走勢有時會重現(xiàn).

道氏理論;周期理論;股票市場;趨勢

1 理論的產(chǎn)生

早在100多年前,美國華爾街股票市場里面,就有一位聞名遐邇的投資者——查理斯·道(CharlesDow).他在多年的股票投資生涯中,對股市的升跌不斷作出觀察、分析和研究.經(jīng)過精心的研究和分析,不斷的搜集數(shù)據(jù),查爾斯?道整理出一套理論,認為股票市場是有規(guī)律的,股票市場升升跌跌的大趨勢,就像潮水一樣,有漲潮亦有退潮.股市上升時,就像潮水的波浪,不斷上漲;股市下跌時,就像退潮的時候,水流不斷向后退.但無論是漲潮或退潮,都好像有一個規(guī)律.查爾斯?道認為股票市場的升跌是一個可以辨認的規(guī)律的,把握到這個規(guī)律,在股票市場一定可以賺到豐厚的利潤.事實證明,查爾斯?道的觀點是正確的.因為其在華爾街股票市場賺取了巨大的利潤,憑借的正是他悉心研究的成果.道氏理論可以說是股票市場各理論的鼻祖.由這套理論開始,以后就有各個不同的專業(yè)投資人士開始專門研究股票市場,更創(chuàng)造出一套又一套的理論.但無論之后的股市理論怎樣深奧或準確度高,他們都離不開道氏理論的的分析范圍.可以說,道氏理論是各個股市投資理論的第一個理論,查爾斯?道也是各股票投資分析的開山祖師.道氏理論是各股票理論中,最早的一個,而且是影響性最深遠,最重要的一個理論.相比較而言,周期理論,無論是其產(chǎn)生的時間,還是產(chǎn)生的影響,都要遜色于道氏理論.我們可以把周期理論看作是對道氏理論的補充和衍生.周期理論也是在很多投資人士,利用收集的大量股票市場數(shù)據(jù),經(jīng)過統(tǒng)計學分析的基礎上得出的一系列原則和方法的統(tǒng)稱.將這些原則和方法集大成的是一位名為積·伯恩斯坦(Jake Bernstein)的學者.周期理論,在多年被研究和印證之后,已經(jīng)發(fā)展得頗為完善.無論對股市的整體趨勢判斷,還是對個股走勢分析,周期理論都能勝任.不論買賣股票是以長線投資為主,或是以短線買賣投機為主,周期理論都有其可用的地方.正是因為周期理論的很多觀點和原則,都被實踐印證是對的,所以現(xiàn)在其已經(jīng)被廣泛地接受和認可了.因此,周期理論產(chǎn)生以及廣泛使用也是順應了投資人的需求.

2 理論的重要內(nèi)容及使用原則

道氏理論用來分析股票市場長期整體趨勢尤為成功.其認為股票市場從長期來看,有牛市和熊市之分,而且它們各自包括三個階段,伴隨著這三個階段的循環(huán)往復,也就產(chǎn)生牛市和熊市的交替.具體而言,牛市第一期的特征是:經(jīng)濟已經(jīng)從谷底中走出,漸露曙光.投資者的恐慌情緒也已經(jīng)由谷底回升,不再像以前一樣,對前景毫無信心.牛市第二期特征是:牛市第一期累積的升幅其實已經(jīng)是很可觀了,通常最少都已經(jīng)追回熊市時跌幅的一半甚至2/3.所以,經(jīng)過了這些升幅之后,股市其實也需要抖抖氣.因此,在熊市第二期,股票市場就演變?yōu)橐粋€上落市,股市雖不會大跌,但這個時期,也不是大升期.這個時間,其實是一個鞏固期,是將投資者的實力做出鞏固,留下一個時期,即是牛市第三期,才會將投資者的購買力完全爆發(fā)出來.牛市第三期的特征是:這時,百物興旺,消費狂熱,投資也一樣出現(xiàn)狂熱.股市在經(jīng)濟利好的消息帶動下,就突破了牛市第二期的鞏固期,變成一發(fā)不可收拾的大升局面.這時就去了牛市的第三期.當然,牛市第三期也會維持好一段日子.所以,在牛市第三期剛剛起步時,股市一路攀升,但仍然人心向好,指數(shù)總是升得多,跌得少.熊市第一期的特征是:牛市第三期完結之時,都是股市突然之間暴跌,有時跌了指數(shù)的1/3,甚至1/2,這種情況被稱為“股災”.這時的狂跌,在技術上就稱為“恐慌性拋售”.熊市第一期可以很快就完結,有時只須數(shù)日就完成了熊市第一期,一般不會超過三個月.熊市第二期的特征是:可以是一段頗長的時間,有時甚至是一兩年的時間,才完成熊市第二期.而這個時期的反彈市,通常可以反彈跌幅的1/3,甚至達到2/3,但不會將所有跌幅完全收復.熊市第三期的特征是:當越來越多的人拋售手中的股票之時,也會引發(fā)羊群效應.可能突然間,有一兩個極壞的消息,投資者再也抵受不住,之前仍然堅持持有不放股票的,現(xiàn)在也心志受到動搖,終于也不問價格地將股票拋出.熊市第三期最后演變?yōu)榱硪淮慰只判話伿鄢?股價日日大跌,不但跌去了熊市第二期的反彈幅度,更比之前跌得更多,比熊市第一期所創(chuàng)出的低位尤低.這是另一次的股災.

相比較而言,周期理論則更為容易理解.其主要分為概念分析的周期理論和技術分析的周期理論.概念分析的周期理論,主要又可分為以年期為主的周期理論和以月份為主的周期理論.以年期為主的周期理論包括:第一,康克狄夫大波浪理論,1926年前蘇聯(lián)經(jīng)濟學家康克狄夫發(fā)表的理論.其認為整體經(jīng)濟是會以60年一個周期作為循環(huán)的.在六十年周期中,30年會經(jīng)濟向好,30年是會經(jīng)濟向淡.相應地,股市也會是30年向好,30年向淡.第二,18年周期理論.該理論認為,股市會以18年一個大升跌浪完成一次周期的,其中9年平均上升,9年平均下跌.第三,9年期理論.該理論認為股市每個升跌周期是9年一次的.一個周期內(nèi)有9年,在這9年中股市出現(xiàn)一個大升和一次大跌.第四,10年期理論.該理論認為,以每年的最后數(shù)字來衡量,即是2001年當做是1,2002年當做是2,如此類推,每一年的世界股市都會出現(xiàn)類似的走勢情況,即是今年假設是2012年,今年股市會和2002年股市走勢差不多.但凡年份的尾數(shù)相同,都會有相同的升跌勢.

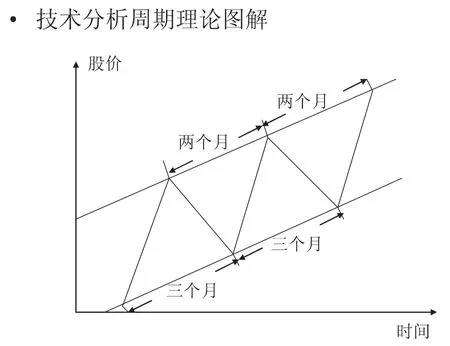

技術分析的周期理論主要可以通過以下一張圖形來說明.

技術分析周期理論指出,假設有某一只股票,這只股票可能是以一個周期走勢運行.即使這只股票是一路上升的,但在相隔3個月之后,就會走到該股票的最低位,然后重新回升.每一次相隔3個月,都是該股最低位的時候.這3個月就是一個周期循環(huán)的地位.據(jù)此,投資者可以踩著股價變化節(jié)奏低買高拋,賺取差價利潤.

3 道氏理論與周期理論的總體評價

首先,道氏理論的精髓是毋庸置疑的.那就是股市中確實存在牛市和熊市之分,而且牛市和熊市確實存在各自不同的階段.比如,牛市中確實有所謂的第一階段、第二階段和第三階段,任何一次大牛市都不可能是一蹴而就.從起步到牛市的結束,往往有一個很長的時間.同樣的道理,熊市也不是一步到位的.就以中國A股市場的實際情況為例,從2008年開始的大熊市,一直持續(xù)到2012年,中間有過幾次反彈,但是上證綜指都沒有創(chuàng)出新高.這一切都說明,道氏理論是經(jīng)得起時間的檢驗的.道氏理論的不足是沒有說明在牛市和熊市中,股指會調(diào)整多大的幅度,以及牛熊市的交替時間間隔一般是多長?此外,道氏理論沒有提出一套科學的指標,以便衡量出當前股市處于牛市或熊市的第幾個階段?相比較而言,周期理論雖然在判斷股市大趨勢時稍遜于道氏理論,但是周期理論有其自身的優(yōu)勢,那就是:周期理論既可以用來判斷股市大趨勢,又可以用來判斷單個股票價格的走勢.況且周期理論也經(jīng)得起時間的檢驗.譬如年期周期理論,就能夠使相信該理論的投資者避過1987年和1997年的股災.因為10年期周期理論很早就告誡過投資者,一定要注意年份尾數(shù)是7的年份,而且年份尾數(shù)是7的年份,往往是大跌市,一定要謹慎參與股市交易.當然,周期理論因其是建立在統(tǒng)計學基礎之上的.眾所周知,統(tǒng)計學是一門以歷史數(shù)據(jù)為依據(jù),利用概率統(tǒng)計公式分析,得出一些規(guī)律的學科.其分析的前提是假設歷史會重演.然而,實際情況千變?nèi)f化.因此,這種依據(jù)統(tǒng)計學而得到的結論——周期理論,本質(zhì)上是一種或然事件,而不是像自然科學某些必然出現(xiàn)的事件一樣,只要條件具備,就一定會發(fā)生.因此,我們在使用周期理論時,一定要結合宏觀經(jīng)濟情況和其他理論,統(tǒng)籌分析后而采取靈活操作方式.

〔1〕楊文峰.股市經(jīng)典理論與實戰(zhàn)技術分析應用[M].海南出版社,2007.

〔2〕章劼,艾家正.證券投資學[M].上海:復旦大學出版社,2011.

〔3〕劉力,吳沖鋒,劉錫良,鄭振龍.金融學季刊[J].北京大學出版社,2008(01).

〔4〕孟弘熹.技術分析指標詳解[M].廣東經(jīng)濟出版社,2006.

〔5〕邁克爾·沙依莫.股市法則[M].中國財政經(jīng)濟出版社,2007.

〔6〕馮鋼,祖良.技術分析精解與實戰(zhàn)操作[M].海南出版社,2007.

〔7〕齊曉明.技術指標買賣點大全[M].化學工業(yè)出版社,2011.

〔8〕桑德斯,科尼特合.金融市場與金融機構[M].北京:人民郵電出版社,2010.

〔9〕胡慶康.現(xiàn)代貨幣銀行學教程[M].上海:復旦大學出版社,2005.

〔10〕陳永生.證券投資學原理 [M].西南財經(jīng)大學出版社,2001.

〔11〕張金清.金融風險管理[M].復旦大學出版社,2009.

F830.91

A

1673-260X(2012)10-0046-02

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

學習月刊(2015年21期)2015-07-11 01:51:44

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06