丁辛醇投資經濟性影響因素分析

2012-10-19 02:24:18薛惠鋒

化工進展 2012年6期

劉 媛,薛惠鋒

產品與市場

丁辛醇投資經濟性影響因素分析

劉 媛,薛惠鋒

(西北工業大學自動化學院資源與環境信息化工程研究所,陜西 西安 710072)

力求以通用的工藝技術、常見的生產規模和產品方案、合理的建設投資、適當的原料和產品價格,對建設丁辛醇裝置的經濟性進行定量分析和評價,找出了影響效益的主要因素;針對產品價格和原料價格這兩個影響效益的最主要因素,在坐標圖中繪制出了丁辛醇項目經濟上可行與否的分界線。依據此圖,可以初步判斷建設丁辛醇項目的經濟可行性。同時對Davy公司開發的新催化劑進行了追蹤。

丁辛醇;裝置;投資;因素;經濟性

多年來我國丁辛醇下游行業,如丙烯酸及其酯、DOP等行業擴能活躍,丁辛醇供不足需,2010年我國正丁醇和辛醇表觀消費量分別達到85萬噸和90萬噸[1],凈進口量分別是62萬噸和46萬噸[1]。扣除原油價格上漲造成的成本增加,丁辛醇產品利潤豐厚,激發了國內對丁辛醇裝置的投資熱情。其主要原料之一的丙烯來源廣泛,可來自蒸汽裂解裝置或煉廠的FCC、DCC等,也可采用丙烷脫氫而獲得;另一主要原料合成氣的生產技術成熟,丙烯和合成氣的原料供應狀況為丁辛醇的建設提供了原料保證。工藝技術的獲得非獨家壟斷,技術上提供了可行性。因而,我國目前有多套丁辛醇裝置即將投產、在建或規劃中。預計2015年前我國丁辛醇產能將在2010年142.5萬噸/年基礎上再增加113.5萬噸/年,達到256萬噸/年左右,增幅約80%。結合國外尤其是美國、德國的丁辛醇發展歷史[2],本文作者認為,我國丁辛醇行業不可能長期保持如此高速增長,丁辛醇產品也不可能長期維持豐厚利潤。哪些因素對丁辛醇裝置的經濟性影響較大?何種情況下投資丁辛醇在經濟上是可行的?本文力求以目前工業上廣泛采用的工藝技術、國內新建裝置多采用的生產規模和產品方案、合理的建設投資、適宜的原料和產品價格,對建設丁辛醇裝置的經濟性進行分析和評價,希望拋磚引玉,得到更多真知灼見。

1 經濟評價的基礎條件

1.1 技術路線

工業上正丁醇主要有5種生產工藝:生物發酵法、乙醛縮合法(Aldol法)、丙烯羰基合成法(Oxo法)、雷珀法(Reppe法)、乙烯齊聚制高級脂肪醇副產正丁醇。辛醇生產工藝主要有羰基合成法、乙醛縮合法兩種[3]。其中,羰基合成法是丁辛醇主流生產工藝。羰基合成法又有高壓鈷法、中壓法(改良鈷法、改良銠法)、低壓法(低壓銠法)。目前新建裝置均采用低壓羰基合成工藝,該工藝主要有Davy、BASF、三菱化成和Eastman等幾種技術。采用Davy技術生產丁辛醇,其產量占全球以丙烯為原料的丁辛醇產量的85%以上[4]。

根據作者多年追蹤研究并參考多方信息[2,5-6]得知:截止2010年底,我國采用非生物發酵法工藝的廠家有8個,正丁醇和辛醇年產能合計142.5萬噸/年;其中5家采用Davy技術,產能合計107.5萬噸/年,約占8家總產能的75%,具體情況見圖1。

根據作者對現有生產企業、擬建丁辛醇裝置企業、設計單位等的多位行業人士調研并參考公開報道[7-9],目前國內有4家企業在建丁辛醇裝置,正丁醇和辛醇產能合計113.5萬噸,全部采用Davy技術。

無論是從世界范圍,還是從國內考慮,Davy技術所占份額均相當高,故本文的分析評價以Davy技術為例。需要說明的是,作者只是選擇了使用最多的技術作為分析的基礎,并不是對各技術的優劣進行比選。

1.2 建設規模和產品方案

近年國內建成投產、在建或規劃中的丁辛醇裝置,規模最小的是山東建蘭7萬噸/年,規模最大的是齊魯石化40萬噸/年。其中以25萬噸/年的裝置規模為多,包括2010年建成的山東利華益集團、天津渤海化工以及多套處于項目前期階段的丁辛醇裝置。

本文選擇新建25萬噸/年丁辛醇裝置進行評價。產品方案按正丁醇8.5萬噸、辛醇14萬噸、異丁醇2.5萬噸設計。年操作時間8000h。

1.3 投資估算

建設投資參照近年國內同類項目情況,并結合建設時間、建設地點等因素進行估算。其中40%為自有資金,60%為銀行貸款。長期貸款名義利率為6.9%,短期貸款名義利率為6.7%。流動資金按詳細法進行分項估算。外匯兌換率按1美元=6.4元人民幣計。項目建設期按2年考慮。

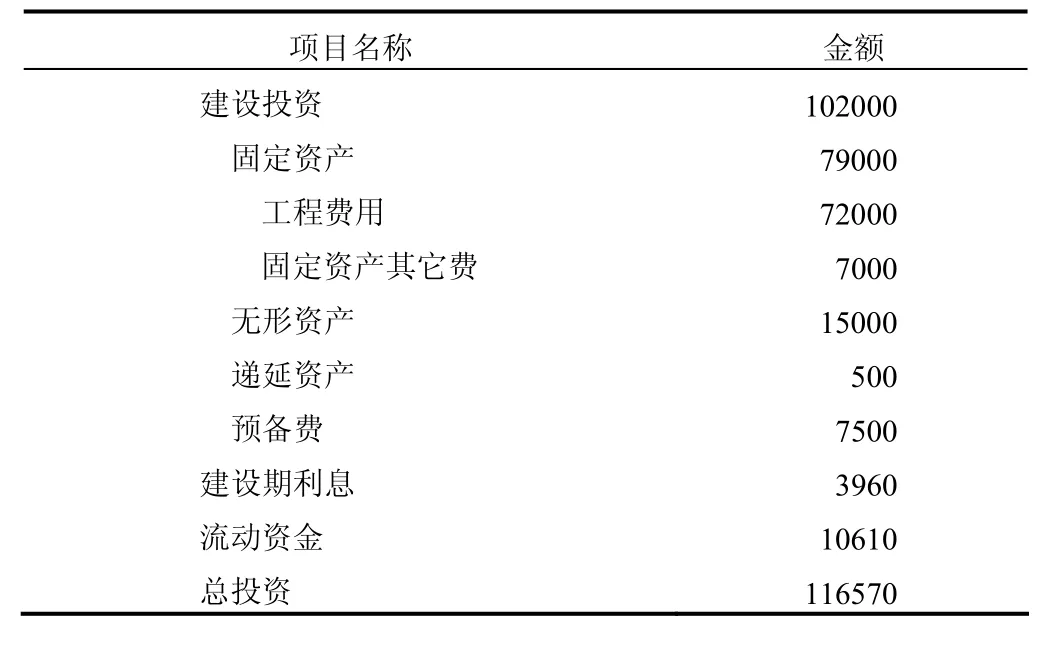

估算總投資為116570萬元,其中建設投資102000萬元、建設期利息3960萬元、流動資金10610萬元,詳見表1。

表1 建設投資估算表 單位:萬元

1.4 原料及產品價格

1986—2010年的25年間,我國丁辛醇的年度市場平均價格呈現上升、下跌、再上升、大幅波動的狀況[10],具體見圖2。由圖2可以看出,1995年出現一次價格峰值,正丁醇為13671元/噸、辛醇為14526元/噸。次年價格迅速下跌,到1999年價格跌至低谷,正丁醇4646元/噸、辛醇5236元/噸。此后由于化工景氣周期[11-12]的到來,丁辛醇價格一路上揚,于2007年達到又一個價格峰值,正丁醇為14021元/噸、辛醇14611元/噸,并于2008年6月創出歷史高價,正丁醇為16592元/噸、辛醇18500元/噸。

圖2 近25年我國丁辛醇價格曲線

2008年下半年,價格隨著席卷全球的金融危機迅速下滑,到2009年全國均價跌至8588元/噸和9349元/噸。此后,由于我國實行了積極的財政政策,經濟迅速回升,國內丁辛醇價格也快速反彈,2010年全國均價分別達到12901元/噸和14174元/噸。具體見圖2。

從圖2可以看出,近25年中我國丁辛醇年度均價兩次高點之間相隔近11年,這與大部分化工產品8~10年左右為一個價格周期[11-12]的結論基本吻合。這一現象除與石化裝置的建設周期密切相關外,也符合我國經濟發展規律。我國是以“五年規劃”來安排國民經濟生產的。有時前一個五年實行積極的財政政策和貨幣政策,經濟高速增長,同時物價也飛速上漲;后一個五年轉而實施穩健的財政政策和貨幣政策,經濟增長減速,物價也下降或漲幅減小。因此,形成了一些產品價格“十年左右一輪回”的情況。

從2010年起向前推10年左右時間,丁辛醇價格低點出現在1999年,年度均價高點出現在2007年,月度均價高點出現在2008年。可見1999—2008年,丁辛醇市場價格從低點到高點走過了一個完整的10年上升周期。因此,本文采用此時間段的平均價格[10]作為經濟評價基礎。

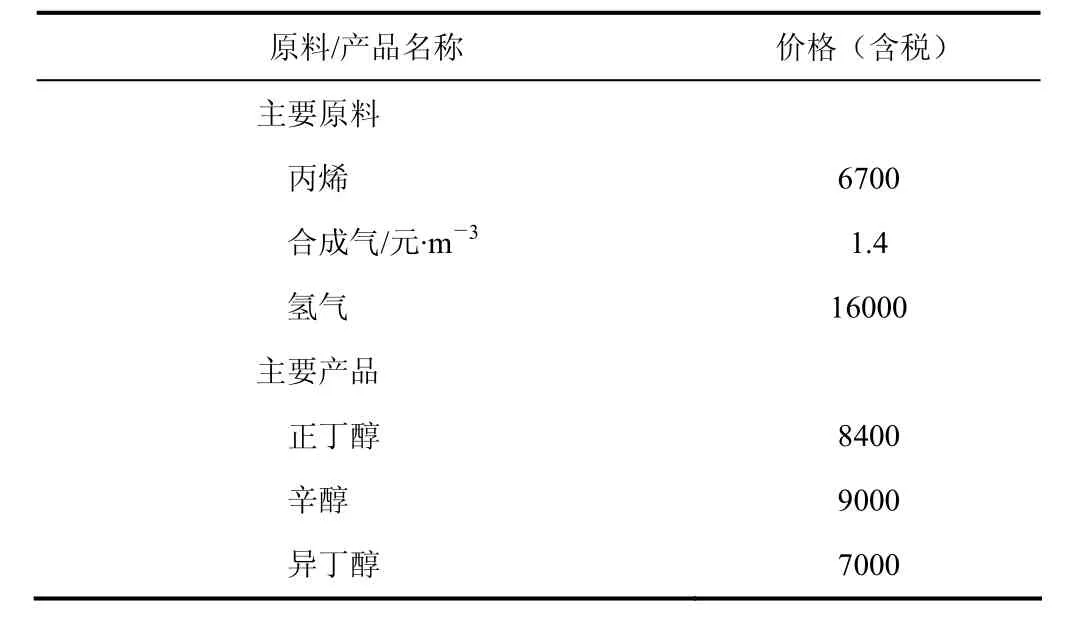

主要原材料和產品含稅價格見表2。

表2 主要原料產品價格表 單位:元/噸

1.5 主要燃料動力

參照《中國石油化工項目可行性研究技術經濟參數與數據》,結合國內同類裝置情況,并假定建設地點位于華東地區,確定了燃料動力含稅價格,見表3。

表3 主要燃料動力價格表

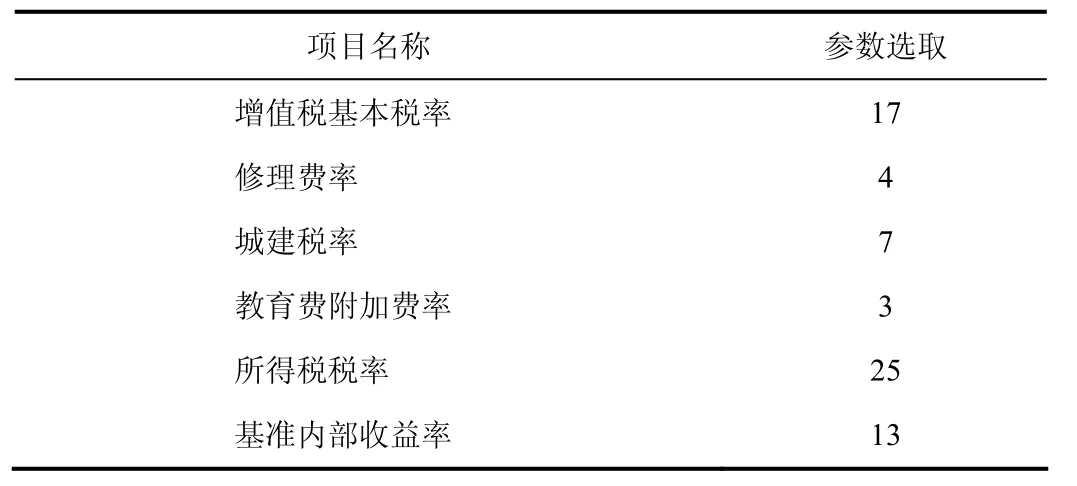

1.6 其它參數

按照國家有關規定,并參照《中國石油化工項目可行性研究技術經濟參數與數據》,結合近年國內實際情況確定經濟評價中采用的其它參數,見表4。

表4 其它參數表 單位:%

2 經濟評價結果及分析

2.1 測算結果

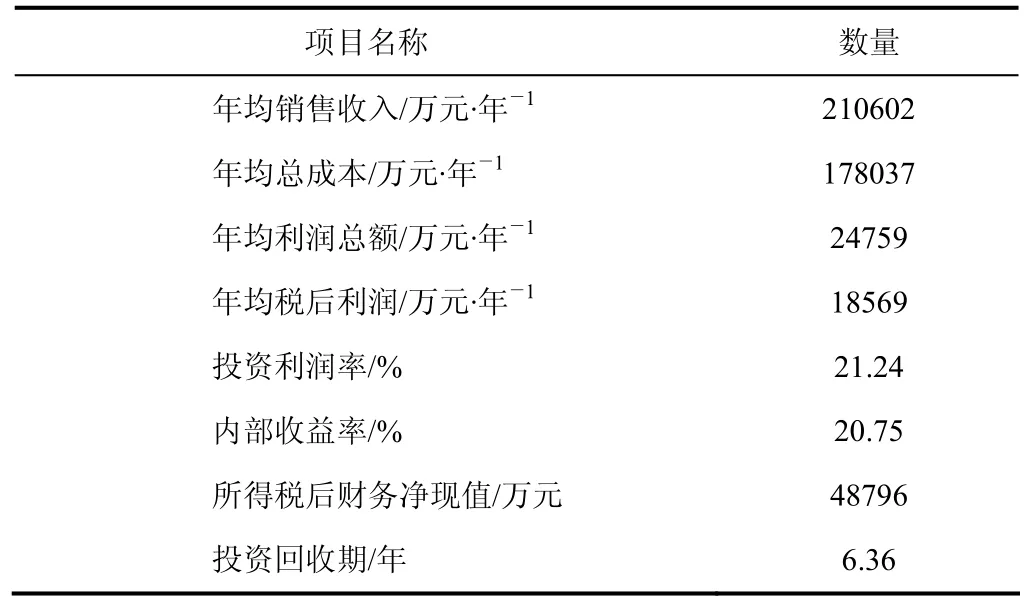

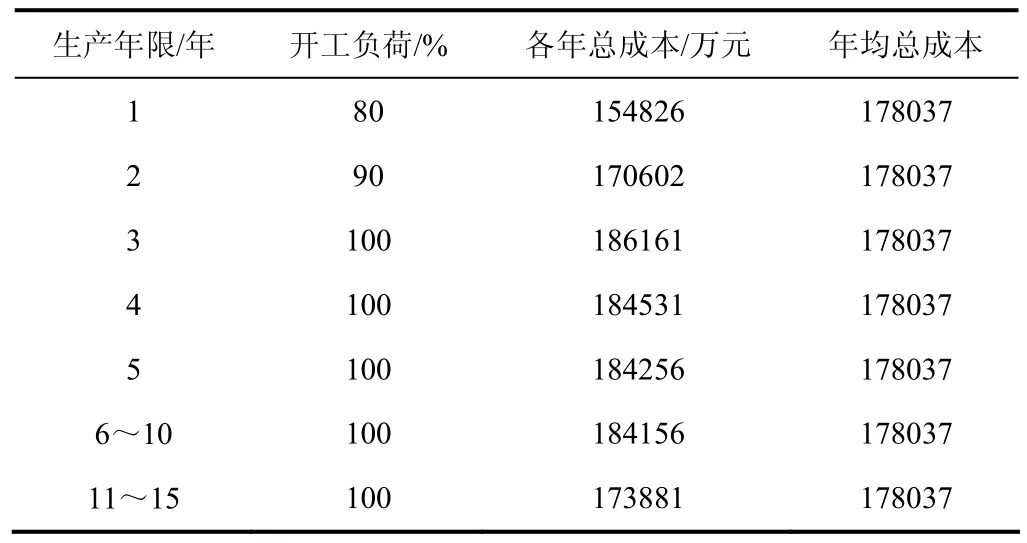

按上述條件測算,本項目年均新增銷售收入為210602萬元,年均新增稅后利潤為18569萬元,全部投資稅后財務內部收益率(下文簡稱內部收益率)為20.75%,靜態投資回收期為6.36年(含建設期)。主要技術經濟指標見表5,其中總成本情況見表6。

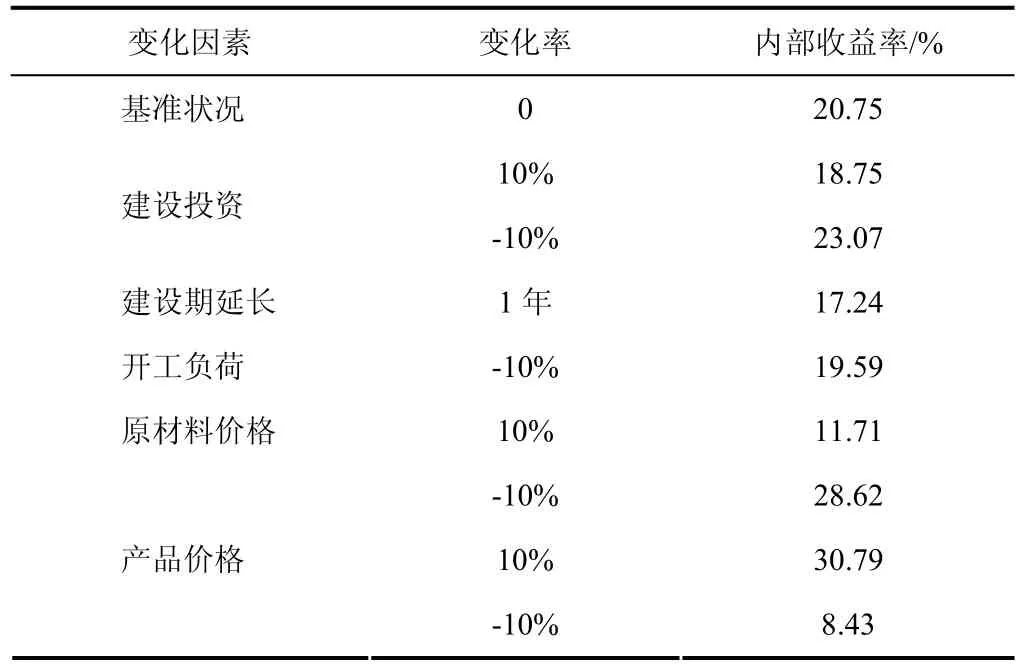

2.2 敏感性分析

對工期延長1年,生產負荷下降10%,建設投資、原料價格、產品價格分別漲跌10%等因素對內部收益率的影響進行敏感性分析。結果見表7。

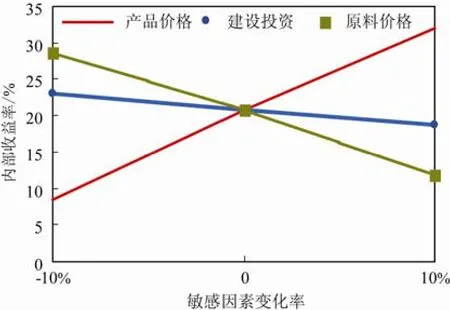

從上述數據可以看出,產品價格、原料價格和建設投資的變化敏感程度相對較高,亦可由圖3直觀表示。

表5 主要技術經濟指標表

表6 年均總成本

表7 敏感性分析表

由表7和圖3可看出,丁辛醇裝置對產品價格最為敏感。如果產品價格下跌10%,內部收益率將會下降到8.43%,比設定的基準內部收益率低4.57個百分點。可見丁辛醇裝置抵抗產品價格下跌的能力較弱,一旦產品價格走低,效益將迅速下降;如果產品價格上漲10%,內部收益率將會上升到30.79%,比設定的基準內部收益率高17.79個百分點。敏感程度居第二位的是原料價格,當原料價格上漲(或下跌)10%時,內部收益率將會下降到11.71%(或上升到28.62%)。

圖3 敏感性分析圖

圖4 臨界值分析曲線

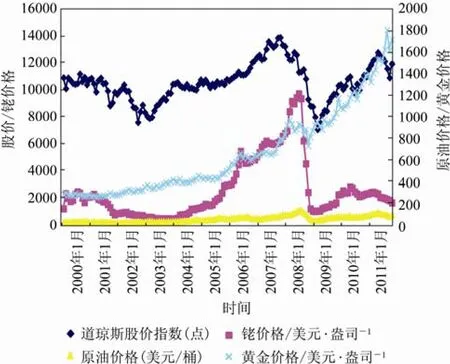

圖5 2000—2011年股價/油價/銠價/金價走勢圖

2.3 臨界值分析

2.3.1 正丁醇與辛醇價格關系

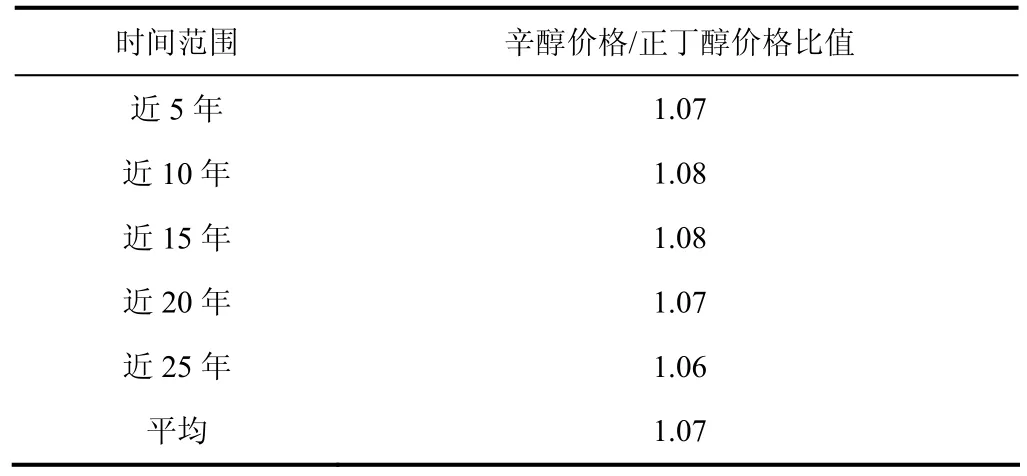

正丁醇與辛醇價格同漲同跌,這是人所共知的,但二者之間存在怎樣的定量關系?作者將1986—2010年每年辛醇與正丁醇價格之比按5、10、15、20、25年分段取平均值,結果介于1.06~1.08,平均為1.07,具體數據見表8。

表8 正丁醇價格與辛醇價格的關系

2.3.2 臨界值分析

以丙烯價格為橫坐標、以丁辛醇價格為縱坐標,在項目內部收益率等于基準收益率13%的情況下,將丙烯價格和丁辛醇價格對應的點連接起來,形成了圖4中的斜線/(辛醇價格按正丁醇價格的1.07倍考慮)。

當市場中丙烯實際價格與丁辛醇實際價格所對應的點位于斜線左上方時,項目的內部收益率高于基準收益率,經濟上是合算的或者可行的;此點偏離斜線越遠,說明項目的收益水平越高。當市場中丙烯實際價格與丁辛醇實際價格所對應的點位于斜線右下方時,項目的內部收益率低于基準收益率,項目在經濟上是不合算的或者說不可行;而且此點偏離斜線越遠,說明項目的收益水平越低。

舉例來看,當丙烯價格為7000元/噸時,如果正丁醇價格高于8000元/噸(相應辛醇價格高于8560元/噸)則項目經濟上可行;如果正丁醇價格低于8000元/噸(相應辛醇價格低于8560元/噸)時項目經濟上不可行。換句話說,如果正丁醇價格為8000元/噸(相應辛醇價格為8560元/噸),則丙烯價格低于7000元/噸時項目合算,丙烯價格高于7000元/噸時項目不合算。

2.4 其它因素分析

2.4.1 銠催化劑

近12年金屬銠的價格大起大落,類似過山車[13]。自2000年至今,銠價走勢每3年左右出現一次明顯變化。2000~2002年振蕩下跌,2003~2005年穩步上漲,2006~2008年中暴漲,2008下半年跳水,2009~2011年價格在2400~1600美元/盎司(1盎司=0.0283 kg)一帶盤整。

圖5是近12年布倫特原油價格[10]、道瓊斯股價指數[14]、銠價以及黃金[13]價格的走勢。可以看出,銠的價格與油價、股價走勢基本一致,但其波動幅度遠大于后兩者;而黃金價格則與銠價格走勢完全不同,基本上與油價、股價沒有太多的關聯度。

金屬銠月均價最高值為9745美元/盎司,最低值是444美元/盎司,最高價與最低價相差21倍。原油月均價最高值(134美元/桶)是最低值(19美元/桶)的7倍左右;股價指數月均最高值(13930點)是最低值(7062點)的2倍左右。

新建25萬噸/年丁辛醇裝置,銠用量約111kg估計(技術、規模、產品方案不同時數據可能不同),以高價計算僅銠金屬的投資為3822萬美元,而低價位時僅174萬美元。

上述分析數據表明,建設丁辛醇裝置,不能不考慮在合適的時間點購買金屬銠,以期降低投資。

同時,投資者需注意的是,金屬銠價格巨幅振蕩,必然給銠催化劑價格帶來較大變化,進而將給使用銠催化劑的丁辛醇裝置帶來影響,使其成本增添變數,增加了盈利的不確定性。

2.4.2 新技術的影響

Davy公司在Selector10基礎上開發了Selector30技術,國外已有5套裝置運行[15],生產穩定。世界第一套Selector30裝置于1995年在美國建成投產,現美國有兩家Dow的工廠使用Selector30 技術。Dammam 7 石化有限公司在沙特阿拉伯Al Jubail的工廠選用Selector30技術,于2008年投入生產[15],年產8萬噸正丁醇。臺灣臺塑旗下的南亞塑膠工業股份有限公司在其丁辛醇工廠的改擴建工程中選用了Selector30技術,目前已投產。

Davy公司的Selector30技術有許多優勢:工藝流程縮短,裝置設備數量少于Selector10技術;對原料丙烯要求降低,且更適宜高含氮量合成氣原料;羰基合成反應溫度和壓力降低,裝置整體能耗、物耗下降;催化劑使用壽命提高,催化劑銠的用量大幅減少,當催化劑銠價格相對較高時,Selector30技術更能體現其優勢;正異構體比例從10∶1提高到30∶1左右,增加了調整產品結構的手段,更能適應市場需求變化。但Selector30技術轉讓費預計較高,配位體NORMAX由Dow獨家提供,預計價格比較高。

綜合來看,Davy公司的Selector30技術先進、成熟、可靠,比Selector10技術更有優勢,且已成功應用于世界上多套裝置。今后,隨著其它公司丁辛醇生產技術的進步,競爭會不斷加劇,Davy公司的Selector30技術轉讓費有下降的可能性。作者認為,單從技術層面分析,采用Selector30技術的丁辛醇裝置將更有競爭力,但從國內操作習慣、技術轉讓費、裝置建設投資、催化劑價格等因素綜合分析,則需投資者根據更詳細的數據進行分析、測算,綜合考慮。

3 結 論

影響丁辛醇投資收益的因素主要包括產品價格、原料價格、建設期限、建設投資、開工負荷、技術路線、催化劑價格等。其中產品價格對丁辛醇裝置效益影響最為明顯,其次是原料價格。

針對不同的產品價格和原料價格,在設定基準收益率為13%的情況下,在坐標圖中繪制出了丁辛醇項目經濟上可行與否的分界線。依據此圖,可以初步判斷產品和原料處于某一價格水平時,建設丁辛醇項目的經濟可行性。

不同的技術路線、裝置規模、產品方案、投資數額、數據參數等,均會使得測算出的具體數值發生變化。但這些因素只能改變圖4中斜線的位置或斜率,通過此方法可以對丁辛醇投資的經濟性做初步判斷的結論不變。

Davy公司的Selector30技術先進、成熟、可靠,值得投資者關注。

[1] 中國石化咨詢公司. 中國石油石化產業經濟研究年度報告(2011版)[R]. 2011:298-300.

[2] 劉媛. 國內外丁辛醇市場分析及對策與建議[J]. 化工進展,2010,29(5):970-975.

[3] 魏文德. 有機化工原料大全[M]. 北京:化學工業出版社,2003.

[4] 李雅麗. 丁/辛醇生產技術進展及市場分析[J]. 石油化工技術與經濟,2008(3):28-32.

[5] 程麗鴻. 丁辛醇市場回顧與展望[J]. 化學工業,2010,28(11):11-13

[6] 山東建蘭化工有限公司7萬噸/年丁辛醇項目簡介[EB/OL]. [2008-12-30]. http://Old. Zibo. gov.cn/art/2008/12/30/art 1409. 152966. html.

[7] 侯志揚. 丁辛醇產業、技術發展趨勢分析[J]. 上海化工,2011,36(8):38-40.

[8] SRI international. WP report,OXO(2010版)[R]. 2010:1-70.

[9] SRI international. WP report,OXO(2011版)[R]. 2011:1-60.

[10] 中國石化咨詢公司. 中國石油化工項目可行性研究技術經濟參數與數據(1990-2011)[R].

[11] 舒朝霞. 金融危機對石化市場景氣周期的影響[J]. 當代石油石化,2009(1):9-12,49.

[12] 舒朝霞. 化工景氣周期還能持續多久[J]. 中國石化,2006(1):60-62.

[13] 倫敦金屬交易市場數據. www.kitco.com.

[14] 紐約證券交易所網站. www.nyse.com.

[15] Dammam 7 Petrochemical selects Oxo Selector 30 technology[N/OL]. Chemical Engineering World,2007-01-30.

Investment analysis on OXO

LIU Yuan,XUE Huifeng

(Institute of Resources and Environmental Information Engineering,School of Automation,Northwestern Polytechnical University,Xi’an 710072,Shaanxi,China)

The purpose of this paper is to analyze and evaluate the economic performance of OXO unit with several factors,related to technology,capacity,product specification,the price of feedstocks and products. The main influent factors,especially the price of feedstocks and products,are studied. The figure showing the feasibility of OXO investment is presented. In addition,a new catalyst Selector30 developed by Davy is introduced.

OXO;unit;investment;factors;economy

TE 65;F 224

A

1000-6613(2012)06-1383-06

2011-12-13;修改稿日期:2012-02-10。

及聯系人:劉媛(1969—),女,博士研究生,高級工程師,從事石油化工投資項目可研評估、技術引進、企業發展思路及戰略規劃、化工產品市場分析等。E-mail liuyuan169@126.com。