基于經濟學視角的加強金融監管的探討

2012-10-23 11:54:24費玄淑

重慶科技學院學報(社會科學版) 2012年16期

費玄淑

基于經濟學視角的加強金融監管的探討

費玄淑

金融危機的頻發,引發了學術界和各國政府對加強金融監管的激烈討論和實際變革,世界各國開始重新審視金融監管,各國政府都不斷推出相應的改革措施。本文從經濟學視角出發,建立博弈模型,分析了博弈雙方如何進行行為決策以及這種決策對金融監管產生的影響,并且進一步對加強金融監管提出建議。

金融危機;金融監管;博弈

一、引言

金融危機的頻發,全球金融和經濟形勢不斷惡化,給世界各國造成嚴重沖擊,其根源之一就在于金融監管不力。因此世界各國都重新審視金融監管政策,如何加強金融監管也愈來愈引起理論界與政策制定者們以及全社會的廣泛關注。

金融監管是指為了金融系統的穩定、有效運行和經濟主體的共同利益,金融監管當局及其他監管部門依據有關的金融法律、法規準則或職責要求,以一定的法規程序,對金融機構和其他金融活動的參與者實行監管、檢查、稽核和協調[1]。目前國內外對金融監管的研究從不同的角度分析,形成了不同的理論。一般而言可以歸結為四種:金融風險理論、金融市場信息不對稱理論,社會管制理論及社會利益理論。

金融風險理論認為,金融行業是高風險行業,它給整個社會經濟體系所帶來的影響和后果是不容小覷的。因此,需要政府特別加以監管,從而保證整個金融體系的穩定和安全。這種理論是從金融體系的脆弱性、金融主體的有限理性和金融資產的價格的波動性三個方面進行研究。

金融市場信息不對稱理論的基本觀點是,金融市場中信息不對稱現象極為突出,金融交易的實現是以信息的暢通為基礎,信息不對稱和不完全會導致市場主體之間的交易、經濟活動不公正,克服信息的不完全和不對稱是金融交易得以順暢進行的基礎,而解決這種情況則依賴于政府加強監管。

社會利益理論者認為,金融監管的目的就是要維護社會公眾的利益,可是社會公眾的利益是比較分散的,所以只能由政府部門來履行這一職責。通過監管者的管制提高社會資源配置效率、提高社會福利。

社會管制理論的基本觀點是,金融業是經營貨幣的特殊行業,正是由于這種特殊性,決定了它與一般工商企業不同。一般工商企業的自由競爭原則對于金融企業來說不能完全的適用,金融業必須要有外部監管。為了維持金融體系的穩定與安全,我們在保持其一定程度自由競爭的同時,又要加強監管,實行不完全自由競爭[2]。

本文從經濟博弈理論視角出發,通過建立監管者和金融市場參與者博弈模型,分析了監管者和金融市場參與者如何進行行為決策,什么情況下采取何種決策以及這種決策對金融監管產生的影響,并且進一步提出加強金融監管的建議。

二、模型假設

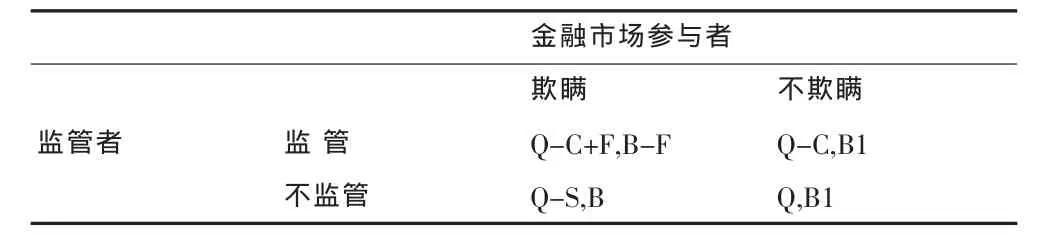

1.假設該博弈是金融監管者和金融市場參與者2個參與人的完全信息靜態博弈。

2.金融監管者的純戰略選擇是監管或者不監管;金融市場參與者的純戰略選擇是欺瞞或者不欺瞞。

3.當監管者不監管,金融市場參與者不欺瞞時,雙方各自所獲得正常收益為B1,Q

4.當監管者不監管,金融市場參與者欺瞞時,金融市場參與者所獲得欺瞞收益為B,B>B1,因為欺瞞收益B等于正常收益B1加上超額收益B2。此時監管者的收益為正常收益Q減去所遭遇的損失為S,該損失與欺瞞收益相關 S=sB(0<s<1)。

5.當金融市場參與者欺瞞,而被監管者監管查處時,金融市場參與者收益是欺瞞收益B扣除查處時損失F,即:B-F,該損失F與欺瞞收益相關F=fB。金融監管者監管成本為C,因此監管者收益是正常收益Q扣除監管成本C加上F,即Q-C+F。我們這里假定只要監管者進行監管都能發現金融市場參與者欺瞞的行為,并對其進行處罰。

6.當監管者監管,而金融市場參與者不欺瞞時,監管者監管收益為Q-C,金融市場參與者收益為正常收益 B1。

因此,可以得到表1所示的金融市場參與者與監管者的博弈策略及其收益。

表1 金融市場參與者、監管者博弈策略及收益

三、模型均衡求解及分析

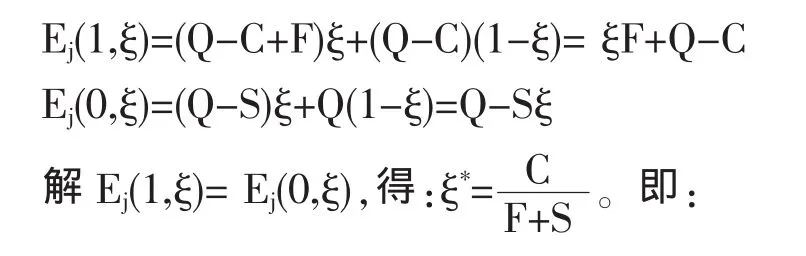

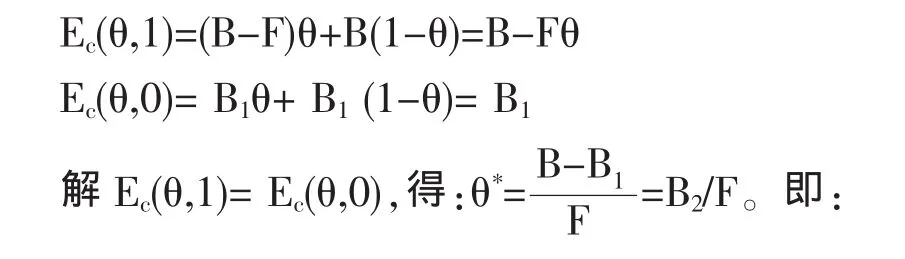

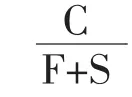

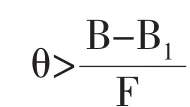

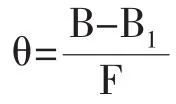

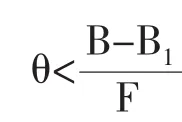

我們用θ表示監管者監管的概率,ξ代表金融市場參與者欺瞞的概率。

四、結論

從上述的分析,我們可以得出:該博弈的納什均衡與金融監管者監管成本C、處罰的力度F、金融市場參與者欺瞞收益B以及不監管時的損失S有關。

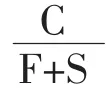

金融市場參與者是否欺瞞取決于金融市場參與者欺瞞收益B和金融監管者處罰的力度F力量對比。如果欺瞞收益B大于處罰的力度F,并且這個收益B-F不欺瞞所帶來的收益B1時,不管金融監管是否參與監管,金融市場參與者毫無疑問選擇欺瞞。因此加強金融監管一個重要的方面就是加大處罰力度,使處罰的力度F遠遠大于欺瞞給他們帶來的收益B時,金融市場的參與者就會選擇不欺瞞。另一方面,在加大處罰力度的同時,金融監管者應考慮降低監管成本C,這樣也加強金融監管部門監管的動力,降低欺瞞的概率。

基于該均衡模型,筆者提出加強金融監管方面的下列建議:

第一,建立健全完善金融法律體系,強化金融執法,對欺瞞者要加大處罰力度。建立有效金融監管的必要前提和基礎是要建立完善的金融法律體系,增強法制觀念,強化執行力。以立法的形式加大對金融市場參與者的處罰力度,強化了金融監管威懾力,使得金融市場參與者要進行某種違規的欺瞞活動時不得不考慮由此帶來的代價。

到目前為止,我國金融立法在某些重要的領域還是空白,有些早前制定的法律法規已不適應新時代發展變化的需要,而許多新的金融業務沒有明確的法律來規范,造成一些金融市場參與者有機可乘,擾亂金融市場秩序,加大金融風險的局面。因此,要建立健全金融法律制度,避免出現金融各監管的法律真空和風險,要大力整頓金融市場秩序,并真正實現有法可依,執法必嚴,創造完善的金融法律環境。更重要的是,強化金融執法,建立有效的市場懲戒機制,改變執法不嚴的局面,對金融市場參與者的違法違規行為進行嚴肅處理,加大處罰力度,比如建議建立《金融處罰條例》,增強金融監管的力度。

第二,合理控制和降低金融監管者的監管成本。降低金融監管者的監管成本,能夠提高監管者監管的效率,更好地發揮金融監管的效能,降低金融市場參與者欺瞞發生的概率,促進金融市場的穩定發展。但目前,我國金融監管成本沒有得到有效的控制。例如,監管機構龐大人數眾多造成成本較高;金融監管手段比較落后;監管人員素質相對于一些發達國家還存在一些的差距,致使一些金融市場參與者的欺瞞行為不能被敏銳察覺或者察覺后不能依法采取措施加以及時的制止。因此,首先,建立全面的監管信息系統,提高金融監管的技術水平,優化監管人員的配備,推進監管部門之間的監管信息網絡建設,充分運用信息網絡實現金融監管信息共享,降低監管成本,提高監管效率[4]。其次,建立健全金融風險預警體系把金融風險消滅與萌芽之中,以達到此時所花費成本遠遠低于風險產生后所需的化解成本。最后,加強監管人員素質培訓,提高監管者的綜合素質,對金融市場參與者的行為有極強的洞察能力并迅速做出反應判斷,提出應對之策。

[1]戎生靈.金融風險與金融監管[M].北京:中國金融出版社,2007:125.

[2]丁茗.金融監管制度博弈分析[D].河海大學博士論文,2005.

[3]張維迎.博弈論與信息經濟學 [M].上海:上海三聯書店,2004:108-111.

[4]張靜.金融監管存在的問題與對策[J].科技廣場,2008(11).

F830.2

A

1673-1999(2012)16-0061-03

費玄淑(1980-),女,安徽黃山人,碩士,安徽工商職業學院(安徽合肥 230041)金融教研室主任,講師。

2012-05-21

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

河南電力(2021年5期)2021-05-29 02:10:00

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電影(2018年12期)2018-12-23 02:18:48

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03