基于VAR的湖南省農(nóng)業(yè)上市公司競爭力綜合評價體系的探索

2012-10-23 06:01:56盧瑜

長沙民政職業(yè)技術(shù)學(xué)院學(xué)報 2012年4期

盧瑜

(長沙民政職業(yè)技術(shù)學(xué)院,湖南長沙 410004)

湖南省十二五規(guī)劃綱要中提出了提升農(nóng)業(yè)產(chǎn)業(yè)核心競爭力的戰(zhàn)略規(guī)劃。企業(yè)競爭力和產(chǎn)業(yè)競爭力是一個相互影響和作用的體系,企業(yè)競爭力的強弱決定產(chǎn)業(yè)競爭力的強弱。上市公司在企業(yè)集群中無疑是一個優(yōu)質(zhì)群體,其經(jīng)濟指針的作用十分明顯。截止2012年三季度,湖南省已有9家農(nóng)業(yè)上市公司,分別是:正虹科技、嘉凱城(亞華種業(yè))、隆平高科、金健米業(yè)、大湖股份(洞庭水殖)、新五豐、萬福生科、唐人神和大康牧業(yè)。農(nóng)業(yè)企業(yè)上市,使得源源不斷的增量資金注入農(nóng)業(yè),有效緩解與克服農(nóng)業(yè)生產(chǎn)的資本制約。農(nóng)業(yè)上市公司作為農(nóng)業(yè)企業(yè)中的佼佼者,對保障農(nóng)業(yè)發(fā)展、促進農(nóng)業(yè)產(chǎn)業(yè)化現(xiàn)代化、提高農(nóng)業(yè)經(jīng)營管理水平都起著積極的作用。

縱觀近年來湖南省農(nóng)業(yè)上市公司的基本情況,我們看到在隆平高科、金健米業(yè)等幾家績優(yōu)公司的帶動下,農(nóng)業(yè)上市公司融資能力和整體實力有所增強。然而,湖南省農(nóng)業(yè)上市公司在長期發(fā)展中出現(xiàn)的整體上盈利、成長、營運和償債能力偏低及相互發(fā)展不均衡等問題,嚴(yán)重影響公司自身的長期發(fā)展,更影響了湖南省農(nóng)業(yè)產(chǎn)業(yè)的核心競爭力。如何對湖南省農(nóng)業(yè)類上市公司競爭力做一個全面、深入的定量及定性研究,選取什么樣的評價指標(biāo)體系,運用什么樣的評價模型,針對這兩個方面的問題,本文進行了探索和思考,認(rèn)為應(yīng)當(dāng)從規(guī)模實力、運營效率、增長能力、風(fēng)險信息四個方面構(gòu)建基于VAR農(nóng)業(yè)上市公司競爭力評價指標(biāo)體系,在此基礎(chǔ)上本文選取定量的模糊數(shù)學(xué)評價模型——多目標(biāo)評價模型和客觀賦權(quán)的方法,搭建了一個較為科學(xué)客觀的農(nóng)業(yè)上市公司競爭力綜合評價模型。

一、國內(nèi)外研究現(xiàn)狀述評

(一)國內(nèi)外研究現(xiàn)狀綜述

自從中國建立資本市場以來,上市公司的競爭力評價就成為學(xué)術(shù)界和業(yè)內(nèi)人士研究的熱點和重點,涌現(xiàn)了大量的學(xué)術(shù)理論文章。

早在1980年世界經(jīng)濟論壇(WEF)組織的達沃斯年會上,世界經(jīng)濟論壇就企業(yè)的競爭力乃至企業(yè)的國際競爭力進行了討論。洛桑國際管理發(fā)展學(xué)院(IMD)和達沃斯世界經(jīng)濟論壇(WEF)分別提出的指標(biāo)體系和核算方法是最權(quán)威的,在國際上被廣為接受。他們用300多項定量和定性指標(biāo)對幾十個有代表性的國家和地區(qū)的國際競爭能力進行評估,并合作每年出版《國際競爭力研究報告》。加拿大學(xué)者M.Oral(1986)通過分析競爭力的各種影響因素,構(gòu)造了行業(yè)競爭力模型,指出了定量確定企業(yè)競爭力的途徑。Robert Buzzell和Bradley Gale(1987)通過對過去經(jīng)驗的研究,將公司的戰(zhàn)略與績效聯(lián)系起來,確定并揭示影響盈利性和增長的諸多戰(zhàn)略性因素(如投資密集度、產(chǎn)品/服務(wù)質(zhì)量、R&D、勞動生產(chǎn)率、一體化等)以及相應(yīng)的市場環(huán)境。Kaplan和Norton(1992)提出了基于全面業(yè)績評價的平衡記分卡(Balanced Score Card,BSC)。BSC從四個方面(財務(wù)、顧客、內(nèi)部過程、學(xué)習(xí)與成長)對企業(yè)業(yè)績進而企業(yè)的競爭力進行評價。

有關(guān)農(nóng)業(yè)上市公司競爭力研究,國內(nèi)學(xué)者也進行了大量探索。謝崢(2005)以各家農(nóng)業(yè)上市公司2003年年報有關(guān)資料和中國證監(jiān)會及滬深兩市網(wǎng)站的統(tǒng)計資料作為數(shù)據(jù)支持,從規(guī)模實力、收益能力、償債能力、營運能力和發(fā)展能力五個方面,利用因子分析法進行了實證研究。陳紅喜等(2006)運用AHP法和模糊綜合評價的方法,探討了企業(yè)綠色競爭力評價模型的構(gòu)建,并據(jù)此選取了全國26家農(nóng)業(yè)類上市公司為案例進行了實證分析。王陽等(2006)構(gòu)建了我國農(nóng)業(yè)上市公司競爭力指標(biāo)體系,在此基礎(chǔ)上,利用因子分析的方法,把我國農(nóng)業(yè)上市公司按競爭力的強弱進行分類.然后對我國農(nóng)業(yè)上市公司進行綜合分析和單個企業(yè)的對比分析。楊位流(2008)以我國滬深兩市A股農(nóng)業(yè)類上市公司為研究樣本,采用了企業(yè)效績評價體系中的部分財務(wù)指標(biāo),運用因子分析方法對企業(yè)財務(wù)競爭力進行綜合評價.。陳俊英等(2008)運用主成分分析從眾多財務(wù)指標(biāo)中提取了農(nóng)業(yè)類上市公司盈利能力、股本擴張能力、成長能力等各層面因子,采用因子分析對企業(yè)的各個層面競爭力進行分析評價。查奇芬(2009)選取我國滬深兩市證交所54家農(nóng)業(yè)上市公司作為樣本,以各家農(nóng)業(yè)類上市公司2008年年報有關(guān)資料和中國證監(jiān)會及滬深兩市網(wǎng)站的統(tǒng)計資料作為數(shù)據(jù)支持,從規(guī)模實力、盈利能力、償債能力、營運能力和發(fā)展能力5個方面選取12個財務(wù)指標(biāo)對農(nóng)業(yè)類公司競爭力進行實證分析。卞琳琳、劉愛軍(2010)引入企業(yè)競爭力評價體系,對2004-2008年農(nóng)業(yè)上市公司競爭力評分,分析其現(xiàn)狀及存在的問題,并提出改進建議。姜昭(2011)從生存能力和發(fā)展能力兩個層面構(gòu)建了用于評價我國農(nóng)業(yè)上市公司競爭力的綜合指標(biāo)體系,在此基礎(chǔ)上,利用因子分析法對40家樣本公司的競爭力進行了實證分析。康娟(2011)運用AHP模型確定了綠色競爭力指標(biāo)評價體系,并在此基礎(chǔ)上采用DEA數(shù)據(jù)包絡(luò)分析法,選取2009年37家農(nóng)業(yè)上市公司財務(wù)數(shù)據(jù)進行實證分析。邱崇洋等(2012)采用因子分析法和聚類分析法對30家農(nóng)業(yè)上市公司進行實證研究,得出綜合競爭力排名。

(二)國內(nèi)外研究現(xiàn)狀分析

就國內(nèi)外企業(yè)競爭力研究現(xiàn)狀來看,存在很多局限性,主要表現(xiàn)在以下兩個方面:

?

1、側(cè)重于用財務(wù)指標(biāo)對上市公司競爭力進行評價,忽視企業(yè)面臨的風(fēng)險狀況。目前我國上市公司的競爭力評價中,很少或基本上沒有考慮公司的風(fēng)險信息。隨著上市公司數(shù)量的日益增多,有必要將財務(wù)指標(biāo)與風(fēng)險信息結(jié)合起來,開發(fā)一種評價上市公司競爭力的科學(xué)有效的方法。

2、大部分研究方法中指標(biāo)權(quán)重采用主觀賦權(quán),權(quán)重在評價之前就已經(jīng)設(shè)定,因此權(quán)重的設(shè)定不僅缺乏科學(xué)性,易誘導(dǎo)被評價者粉飾績效或片面追求權(quán)數(shù)高的指標(biāo)。如層次分析法、主觀權(quán)數(shù)法等。

二、湖南省農(nóng)業(yè)上市公司競爭力評價指標(biāo)體系的構(gòu)建

競爭力是決定上市公司經(jīng)營成敗和命運的所有因果關(guān)系中最值得關(guān)注的因素。要想比較科學(xué)地、客觀地、系統(tǒng)地評價上市公司的競爭力,僅僅用一兩個指標(biāo)是無法做到的,為此必需構(gòu)建一套系統(tǒng)的、精煉的指標(biāo)體系,才能真正達到對上市公司競爭力評價的目的。

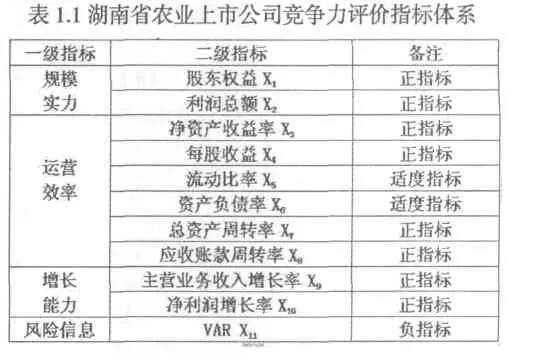

本文認(rèn)為,農(nóng)業(yè)上市公司競爭力的評價應(yīng)從規(guī)模實力、運營效率和增長能力三個方面進行并結(jié)合農(nóng)業(yè)上市公司的風(fēng)險信息。規(guī)模是從絕對量上描述農(nóng)業(yè)上市公司的競爭力,一般來說,農(nóng)業(yè)上市公司的規(guī)模越大,競爭力會越強。運營效率是從相對量上描述農(nóng)業(yè)上市公司的競爭力,規(guī)模增大,運營效率所反映出的農(nóng)業(yè)上市公司競爭力不一定增強。規(guī)模實力與運營效率均描述農(nóng)業(yè)上市公司的靜態(tài)競爭力。而增長能力反映農(nóng)業(yè)上市公司的動態(tài)潛力,描述農(nóng)業(yè)上市公司的動態(tài)競爭力。本文以規(guī)模實力來直接考察農(nóng)業(yè)上市公司的外部資源,以運營效率和增長能力來直接考察農(nóng)業(yè)上市公司配置資源能力的強弱,具體指標(biāo)體系如表1.1所示。

(一)規(guī)模實力

農(nóng)業(yè)上市公司的規(guī)模是影響上市公司在市場上的競爭力的重要內(nèi)容。農(nóng)業(yè)上市公司規(guī)模合適,將有助于上市公司整體效益的提高和上市公司價值的創(chuàng)造。為了衡量上市公司的規(guī)模實力,本文選取了股東權(quán)益、利潤總額等兩項測評指標(biāo)。

(1)股東權(quán)益(凈資產(chǎn))。股東權(quán)益是指上市公司自有資本合計數(shù)。股東權(quán)益越高代表上市公司規(guī)模實力越雄厚。(2)利潤總額。利潤總額是指上市公司在一定時期內(nèi)所實現(xiàn)的利潤。利潤總額越高代表上市公司規(guī)模實力越雄厚。

(二)運營效率

1、收益能力

收益性分析旨在對上市公司通過資產(chǎn)經(jīng)營能夠取得多大收益的能力所進行的分析。為了衡量農(nóng)業(yè)上市公司的收益能力,本文選取了凈資產(chǎn)收益率、每股收益等兩項測評指標(biāo)。

(1)凈資產(chǎn)收益率。凈資產(chǎn)收益率表明上市公司所有者每一元錢的投資能夠獲得多少凈利潤,用以衡量股東權(quán)益的收益水平。該指標(biāo)越高表示上市公司凈資產(chǎn)利用效果越好、股東的最終收益越高。計算公式如下:凈資產(chǎn)收益率=凈利潤/期末股東權(quán)益。(2)每股收益。每股收益是公司的凈利潤與流通在外的普通股的比值,是衡量上市公司獲利能力的重要財務(wù)指標(biāo)。每股收益越大,表明上市公司越有能力發(fā)放股利,從而投資者得到回報越高。計算公式如下:每股收益=凈利潤/年末普通股股份總數(shù)

2、償債能力

農(nóng)業(yè)上市公司舉借債務(wù)有利于擴大上市公司的生產(chǎn)經(jīng)營和發(fā)展,但同時也加大了農(nóng)業(yè)上市公司的資金成本和財務(wù)風(fēng)險。為了衡量農(nóng)業(yè)上市公司的償債能力,本文選取了流動比率和資產(chǎn)負(fù)債率。

(l)流動比率。流動比率是農(nóng)業(yè)上市公司的流動資產(chǎn)與流動負(fù)債的比值,是衡量農(nóng)業(yè)上市公司短期償債能力的一個重要指標(biāo)。流動比率是個適度指標(biāo),一般認(rèn)為,流動比率應(yīng)該稍大于1比較合適。流動比率的值過大,說明農(nóng)業(yè)上市公司的流動資產(chǎn)較多,農(nóng)業(yè)上市公司對流動資產(chǎn)的利用效率不高。流動比率的值過低,說明上市公司沒有足夠的現(xiàn)金變現(xiàn)能力,不能及時清償短期負(fù)債,影響上市公司日常的生產(chǎn)經(jīng)營活動和財務(wù)的穩(wěn)定性。計算公式如下:流動比率=流動資產(chǎn)/流動負(fù)債。(2)資產(chǎn)負(fù)債率。資產(chǎn)負(fù)債率是農(nóng)業(yè)上市公司全部負(fù)債總額與全部資產(chǎn)總額的比率,是衡量農(nóng)業(yè)上市公司長期償債能力的一個重要指標(biāo)。資產(chǎn)負(fù)債率是個適度指標(biāo)。如果資產(chǎn)負(fù)債率的值過大,說明農(nóng)業(yè)上市公司全部資產(chǎn)的大部分通過借債獲得,其債權(quán)的保障程度低,上市公司的財務(wù)風(fēng)險度高。如果資產(chǎn)負(fù)債率的值過小,說明農(nóng)業(yè)上市公司沒有利用好負(fù)債這一融資工具,農(nóng)業(yè)上市公司發(fā)展的后勁不足。計算公式如下:資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額

3、營運能力

通過對農(nóng)業(yè)上市公司的營運能力的衡量,可以判斷農(nóng)業(yè)上市公司是否有效運用各項經(jīng)濟資源及資產(chǎn)管理水平的高低,也可以分析農(nóng)業(yè)上市公司管理者駕馭上市公司能力的高低。為了衡量農(nóng)業(yè)上市公司的營運能力,本文選取了總資產(chǎn)周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率這兩項測評指標(biāo)。

(1)總資產(chǎn)周轉(zhuǎn)率。總資產(chǎn)周轉(zhuǎn)率反映農(nóng)業(yè)上市公司的總資產(chǎn)在一定時期內(nèi)(通常為一年)創(chuàng)造了多少主營業(yè)務(wù)收入的指標(biāo),體現(xiàn)農(nóng)業(yè)上市公司對其總資產(chǎn)及其各項構(gòu)成要素的營運能力。總資產(chǎn)周轉(zhuǎn)率越高,表明農(nóng)業(yè)上市公司的全部資產(chǎn)經(jīng)營利用的效果越好,農(nóng)業(yè)上市公司的經(jīng)營效率越高,進而使上市公司的償債能力和盈利能力都得到加強。計算公式如下:總資產(chǎn)周轉(zhuǎn)率=主營業(yè)務(wù)收入/平均資產(chǎn)總額。其中:平均資產(chǎn)總額=(期初資產(chǎn)總額+期末資產(chǎn)總額)/2。(2)應(yīng)收賬款周轉(zhuǎn)率。應(yīng)收賬款周轉(zhuǎn)率反映上市公司的主營業(yè)務(wù)收入與應(yīng)收賬款平均余額的比率,是反映應(yīng)收賬款周轉(zhuǎn)速度的指標(biāo)。應(yīng)收賬款周轉(zhuǎn)率越高,表示應(yīng)收賬款回收速度越快、上市公司經(jīng)營管理的效率越高、資產(chǎn)流動性越強及償債能力越好。計算公式如下:應(yīng)收賬款周轉(zhuǎn)率=主營業(yè)務(wù)收入/應(yīng)收賬款平均余額,其中,應(yīng)收賬款平均余額=(期初應(yīng)收賬款+期末應(yīng)收賬款)/2。

(三)增長指標(biāo)

增長能力指標(biāo)是對農(nóng)業(yè)上市公司的各項財務(wù)指標(biāo)與往年相同的指標(biāo)相比的縱向分。通過對農(nóng)業(yè)上市公司增長能力的分析,能夠大致判斷上市公司的變化趨勢,農(nóng)業(yè)上市公司是否擁有可持續(xù)發(fā)展的能力及對農(nóng)業(yè)上市公司未來的發(fā)展情況作出客觀預(yù)測。為了衡量農(nóng)業(yè)上市公司的增長能力,本文選取了主營業(yè)務(wù)收入增長率和凈利潤增長率這兩項測評指標(biāo)。

(1)主營業(yè)務(wù)收入增長率。主營業(yè)務(wù)收入增長率反映上市公司主營業(yè)務(wù)發(fā)展態(tài)勢。其計算公式如下:主營業(yè)務(wù)收入增長率=(本年主營業(yè)務(wù)收入-上年主營業(yè)務(wù)收入)/上年主營業(yè)務(wù)收入。(2)凈利潤增長率。凈利潤增長率指標(biāo)反映上市公司獲利能力的增長情況,反映了上市公司長期的盈利能力趨勢。一個上市公司的凈利潤增長率越高,表示其獲利能力越強、可持續(xù)發(fā)展能力越好。計算公式如下:凈利潤增長率=(本年凈利潤-上年凈利潤)/上年凈利潤

(四)VAR——風(fēng)險信息指標(biāo)

VAR是當(dāng)前國際通用的衡量公司所面臨的各種風(fēng)險的風(fēng)險信息指標(biāo)。現(xiàn)有的財務(wù)風(fēng)險指標(biāo)是對財務(wù)狀況、上市公司當(dāng)期的財務(wù)指標(biāo)、上市公司潛在的有利或不利因素以及一些宏觀經(jīng)濟方面情況的變化所作的分析,因為滯后效應(yīng)還沒有轉(zhuǎn)化為實際效果并體現(xiàn)在公司財務(wù)指標(biāo)中,必然也無法反映到模型當(dāng)中,從而使風(fēng)險信息評價可能偏離客觀現(xiàn)實。宏觀經(jīng)濟發(fā)展?fàn)顩r、國家政策的變化、管理者的決策水平,對上市公司的生存和發(fā)展具有決定性的意義,任何對上市公司未來狀況的預(yù)測都不能忽視這些因素的作用。但是,這些復(fù)雜的宏觀經(jīng)濟因素和企業(yè)微觀的特殊情況的影響幾乎不可能直接通過預(yù)測模型來體現(xiàn)。而這些因素的評估更多地依賴于公司的內(nèi)部業(yè)務(wù)信息,但對外部評價機構(gòu)而言,根據(jù)現(xiàn)有的信息披露體系很難獲得該方面的信息。股市是經(jīng)濟的晴雨表,股票價格的變化綜合反映了企業(yè)的上述因素。因此,根據(jù)前面所述,本文在研究上述因素對上市公司風(fēng)險的影響時,用調(diào)整過的股票波動收益率替代了很難獲取的內(nèi)部決策信息,從而對企業(yè)的風(fēng)險信息作出評估。

因此本文通過對農(nóng)業(yè)上市公司股票價格的波動性的VaR值的計算,以實現(xiàn)對上市公司風(fēng)險信息的測量。

三、湖南省農(nóng)業(yè)上市公司競爭力評價模型的構(gòu)建

本文建立了上市公司競爭力的定量分析模型——多目標(biāo)評價模型,根據(jù)績效評價指標(biāo)差異程度,以信息熵為工具,給各因素指標(biāo)賦予恰當(dāng)?shù)臋?quán)重,從而搭建一個對湖南省農(nóng)業(yè)類上市公司競爭力進行實證分析和綜合評價的定量分析模型。

(一)多目標(biāo)評價模型

多目標(biāo)評價(Multiple Objective Decision Making)廣泛存在于人們的日常生活、企業(yè)經(jīng)營管理、市場經(jīng)濟活動、技術(shù)開發(fā)研究、重大工程建設(shè)等各行各業(yè)的決策工作中。多目標(biāo)評價在上市公司競爭力評價中也是一個較為有效的模型。

影響農(nóng)業(yè)上市公司競爭力的因素多而復(fù)雜,在建立評價模型時首先要確定影響上市公司競爭力的各因素,建立因素指標(biāo)矩陣。

假設(shè)要對多家農(nóng)業(yè)上市公司進行競爭力評價,設(shè)決策論域U是參與評價的農(nóng)業(yè)上市公司的集合為:U=(上市公司 1,上市公司 2,…,上市公司 m)=(u1,u2,…,um)

對競爭力評價問題起重要影響作用的因素指標(biāo)集合為:v={f1,f2,…,f3}

因此,各農(nóng)業(yè)上市公司競爭力評價的因素指標(biāo)向量為:

uj={f1j,f2j,…,fmj}T,j=1,2,……,m把第j個指標(biāo)的第i個因素標(biāo)記為fij,則得到m個上市公司的n個因素指標(biāo)矩陣F:

得出因素矩陣后,必須計算出因素評價值,才能進行數(shù)據(jù)分析評價。本文通過模糊數(shù)學(xué)法,算出每個因素的評價值,從而建立評價模型矩陣;

上列矩陣F中的各因素指標(biāo)值fij為定量指標(biāo),是評價指標(biāo)i的相對優(yōu)異值,因評價指標(biāo)特征的不同而具有兩種相反的功利性。即:對于收益性指標(biāo)(正指標(biāo))越大越好;對于損益性指標(biāo)(負(fù)指標(biāo))越小越好。令

rij就是第i項因素相對的第j個銀行的評價值。m個農(nóng)業(yè)上市公司的n個評價值組成一個評價模型矩陣:

(二)競爭力評價指標(biāo)的客觀賦權(quán)——熵權(quán)法

得出因素指標(biāo)評價值后,必須確定其指標(biāo)權(quán)重,以通過加權(quán)平均計算出各農(nóng)業(yè)上市公司競爭力的綜合評價值,而影響農(nóng)業(yè)上市公司競爭力的各因素重要性是不同的,因此各因素指標(biāo)在評價模型中的權(quán)重不同,要得出客觀全面的評價結(jié)果,每個因素對競爭力影響權(quán)重的確定是非常重要的。

雖然權(quán)重按重要性來確定,但由于評價者的主觀因素,很難做到公平、客觀,同時,由于在評價之前未必能充分考慮到各指標(biāo)的信息量,且權(quán)重在評價之前就已經(jīng)設(shè)定,因此權(quán)重的設(shè)定不僅缺乏科學(xué)性,而且會誘導(dǎo)被評價者粉飾績效或片面追求權(quán)數(shù)高的指標(biāo)。因此,尋找一種客觀科學(xué)的權(quán)重確定方法就顯得十分必要。為得出較為客觀的評價結(jié)果,我們采用熵權(quán)法計算各因素的權(quán)重。

根據(jù)信息論基本原理,信息是系統(tǒng)有序程度的一個度量;而熵是系統(tǒng)無序程度的一個度量,如果系統(tǒng)可能處于多種不同狀態(tài),而每種狀態(tài)出現(xiàn)的概率為Pi(i=1,2,…,m),則該系統(tǒng)的熵就可定義為:。顯然,當(dāng)Pi=1/m(i=1,2,…,m),即每種狀態(tài)出現(xiàn)的概率相等時,熵取得最大值為:Emax=lnm。

若現(xiàn)設(shè)有m個待評單位,n個評價指標(biāo),則有原始指標(biāo)數(shù)據(jù)矩陣R=(rij)m*n,對于某個指標(biāo)rj有信息熵為:,其中。不難理解,信息熵越小,系統(tǒng)無序化程度越大;信息熵越大,系統(tǒng)無序化程度越小。就農(nóng)業(yè)上市公司競爭力評價而言,如果某一指標(biāo)對于不同的農(nóng)業(yè)上市公司其差異程度小,這說明該指標(biāo)區(qū)分和評價農(nóng)業(yè)上市公司競爭力好壞的作用也小,而對應(yīng)的信息熵較大;如果某一指標(biāo)對于不同農(nóng)業(yè)上市公司其差異程度較大,這說明該指標(biāo)區(qū)分和評價農(nóng)業(yè)上市公司競爭力好壞的作用也較大,而對應(yīng)的信息熵較小;也就是說,指標(biāo)差異程度的大小反映該指標(biāo)在整個競爭力評價體系中的評價地位,而評價指標(biāo)差異程度的大小又完全可以用“信息熵”反向度量。因此,完全可以根據(jù)競爭力評價指標(biāo)差異程度,以信息熵為工具,給各因素指標(biāo)賦予恰當(dāng)?shù)臋?quán)重,從而進行多目標(biāo)的競爭力評價。

因此,在多目標(biāo)評價過程中利用熵來計算出各指標(biāo)權(quán)重,得出因素重要性模型子集:A=(a1,a2,…,an);再采用加權(quán)平均模型,得出評價集:B=R*A=(b1,b2,…,bm);根據(jù)最大隸屬度原則,bj(j=1,2,…,m)中的最大者相對應(yīng)的農(nóng)業(yè)上市公司為競爭力最佳的公司。

四、結(jié)論

本文首先設(shè)計了農(nóng)業(yè)上市公司的競爭力評價指標(biāo)體系,并在其中引入VaR這一風(fēng)險信息指標(biāo);在此基礎(chǔ)上構(gòu)建了農(nóng)業(yè)上市公司的定量分析模型并在該模型中運用客觀賦權(quán)法——熵權(quán)法來確定權(quán)重,克服了傳統(tǒng)的權(quán)重確定方法的缺陷,從而更為客觀有效地對湖南農(nóng)業(yè)上市公司競爭力進行評價。

本文只是初步嘗試將VaR與上市公司財務(wù)指標(biāo)結(jié)合起來構(gòu)建農(nóng)業(yè)上市公司的競爭力評價指標(biāo)體系,對其進行綜合評價,很多問題未進行深入研究探討。首先,VaR指標(biāo)雖然是國際上最新的度量風(fēng)險信息的定量方法,但本身不能非常全面的度量風(fēng)險,該指標(biāo)畢竟側(cè)重于市場風(fēng)險的度量。其次,本文僅僅就評價指標(biāo)體系和定量模型進行探索,并未利用該方法進行有效的實證分析,還具有一定的局限性,但本文為農(nóng)業(yè)上市公司競爭力評價提供了一個比較可行的思路和方法。

[1]韓小龍基于DEA的農(nóng)業(yè)機械上市公司經(jīng)營績效分析[J].中國農(nóng)機化,2007,(6).

[2]李雪陽,白雪.基于DEA模型的農(nóng)業(yè)上市公司經(jīng)營績效分析[J].經(jīng)濟師,2008,(1).

[3]王舒娟.我國農(nóng)業(yè)上市公司績效的評價[J].網(wǎng)絡(luò)財富,2009,(11).

[4]陳永康.基于DEA模型的農(nóng)業(yè)上市公司經(jīng)營效率評價[J].商場現(xiàn)代化,2009,(16).

[5]王玲.農(nóng)業(yè)上市公司融資結(jié)構(gòu)的探析[J].時代經(jīng)貿(mào),2010,(5).

[6]姜昭.農(nóng)業(yè)上市公司競爭力評價的實證研究[J].經(jīng)濟經(jīng)緯,2011,(2).

[7]康娟薛,麗麗.基于AHP/DEA的農(nóng)業(yè)上市公司綠色競爭力評價研究[J].經(jīng)濟研究導(dǎo)刊,2011,(13).

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

石油瀝青(2021年4期)2021-10-14 08:50:44

消費導(dǎo)刊(2018年10期)2018-08-20 02:56:32

中國科技信息(2016年21期)2016-11-14 02:05:21

南風(fēng)窗(2015年11期)2015-09-10 07:22:44

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

長沙民政職業(yè)技術(shù)學(xué)院學(xué)報2012年4期

長沙民政職業(yè)技術(shù)學(xué)院學(xué)報2012年4期

- 長沙民政職業(yè)技術(shù)學(xué)院學(xué)報的其它文章

- 環(huán)境嵌入式下行業(yè)英語課程體系改革探究

- 當(dāng)前我國廉租房配租方式的經(jīng)濟學(xué)分析

- 智慧城市建設(shè)探索

- “長株潭”城市群基礎(chǔ)設(shè)施建設(shè)融資風(fēng)險實證研究——以大河西先導(dǎo)區(qū)為例

- 社會管理創(chuàng)新視角下地方政府促進社區(qū)社會組織發(fā)展的有效路徑研究——以C市A區(qū)社區(qū)社會組織發(fā)展為例

- 改革與創(chuàng)新并舉 建立現(xiàn)代社會組織體制——湖南省社會組織管理創(chuàng)新研究