高倍聚光光伏產業及市場分析

2012-10-23 03:40:50暢蓬博王軍輝

水利規劃與設計 2012年6期

暢蓬博 王軍輝

(陜西省水利電力勘測設計研究院 西安 710001)

1 高倍聚光光伏蓄勢待發

在光伏產業化方面,過去十年是晶硅和薄膜電池飛速發展的黃金時期。全球光伏市場從2000年的278MW成長到2010年的17.5GW,平均年成長率51%。在這期間,采用聚光方式并且聚光倍數大于400倍的高倍聚光光伏市場,只占很小的的比例,2010年只約10MW規模。如果僅從當前規模來看,高倍聚光光伏很容易就被忽略。但是,也正是這十多年的積累,高倍聚光光伏蓄積了能量,并即將爆發。和First Solar(美國福思第一太陽能公司)憑借低成本CdTe(碲化鎘)光伏技術迅速擴張一樣,高倍聚光電池領域完全有可能產生類似的企業。

從2000年至今,高倍聚光電池芯片的實驗室最高效率從 32%提升到 43.5%,絕對轉換效率增加 11.5%,并有潛力在未來達到 50%。與此同時,晶硅電池和薄膜電池的最高效率增長幾乎停滯。水在高處有更大的勢能,對于太陽能電池來說,效率越高就意味著更高的勢能,從而也有更大的潛力降低成本,實現普及。

盡管產業化的晶硅電池和薄膜電池效率均有一定程度的增長,并由此帶來成本的降低,但是實驗室最高效率的增長幾乎停滯,也讓產業化電池即將碰到天花板,效率提升乏力。

產業化主流的單晶硅和多晶硅電池正在進行效率的升級換代,單晶硅電池從原先約17%轉換效率提升到18.5%。采用便宜的(直拉法)CZ硅片,多晶硅電池從原先的約16%轉換效率提升到約17.5%。這類效率的提升主要在于采用選擇性發射極做前電極,采用更窄的電極柵線,優化背電極等。由于晶硅電池的實驗室最高效率采用的是更優質的硅片和成本更貴的影印工藝,且為小面積,不利于產業化大規模生產。因此在效率上,晶硅電池經過這一波的升級換代之后,提升空間已極為有限。

薄膜電池中CdTe和CIGS(太陽能薄膜電池)的產業化效率和實驗室小面積最高效率還有一定的成長空間,其中 CIGS的空間會大一些,但是產業化技術上還存在難度。

與其他類型電池相比,由于聚光電池的面積較小,通常約1cm2,因而產業化電池效率幾乎與實驗室效率同步增長。當前的產業化聚光電池約在 39%,與實驗室最高效率 43.5%已相當接近,該效率也遠大于十年前的最高實驗室效率。

綜合比較各種電池的產業化效率、實驗室效率和 2010年的市場規模,能得出以下幾個結論。一是主流晶硅電池規模化已經很高,產業化效率逼近實驗室效率,成本降低空間有限;二是聚光電池的規模化程度最低,從而導致成本較高。轉換效率處于高位的聚光電池未來有望通過規模化和產業鏈完善而大幅降低成本。

幾年前,高效率的聚光電池在市場上還很難買到。Spectrolab、Emcore和Azur Space率先實現了商業化,已供貨給多家CPV(聚光光伏)元件公司。在2011年及以后,越來越多的公司有能力制造該類電池。高倍聚光光伏的核心電池芯片技術不再是只掌握在少數公司手中,而是遍地開花,有一大批企業已能實現較高轉換效率,并即將量產。核心部件聚光電池芯片產業化的成熟,必將帶動聚光系統的其他配套協同發展,高倍聚光光伏已積聚大量能量,該產業蓄勢待發。據有關資料統計截至2011年,全球范圍有能力制造多結聚光電池的公司見表1。

表1 有能力制造多結聚光電池的公司一覽表

2 產業鏈

2.1 系統構成

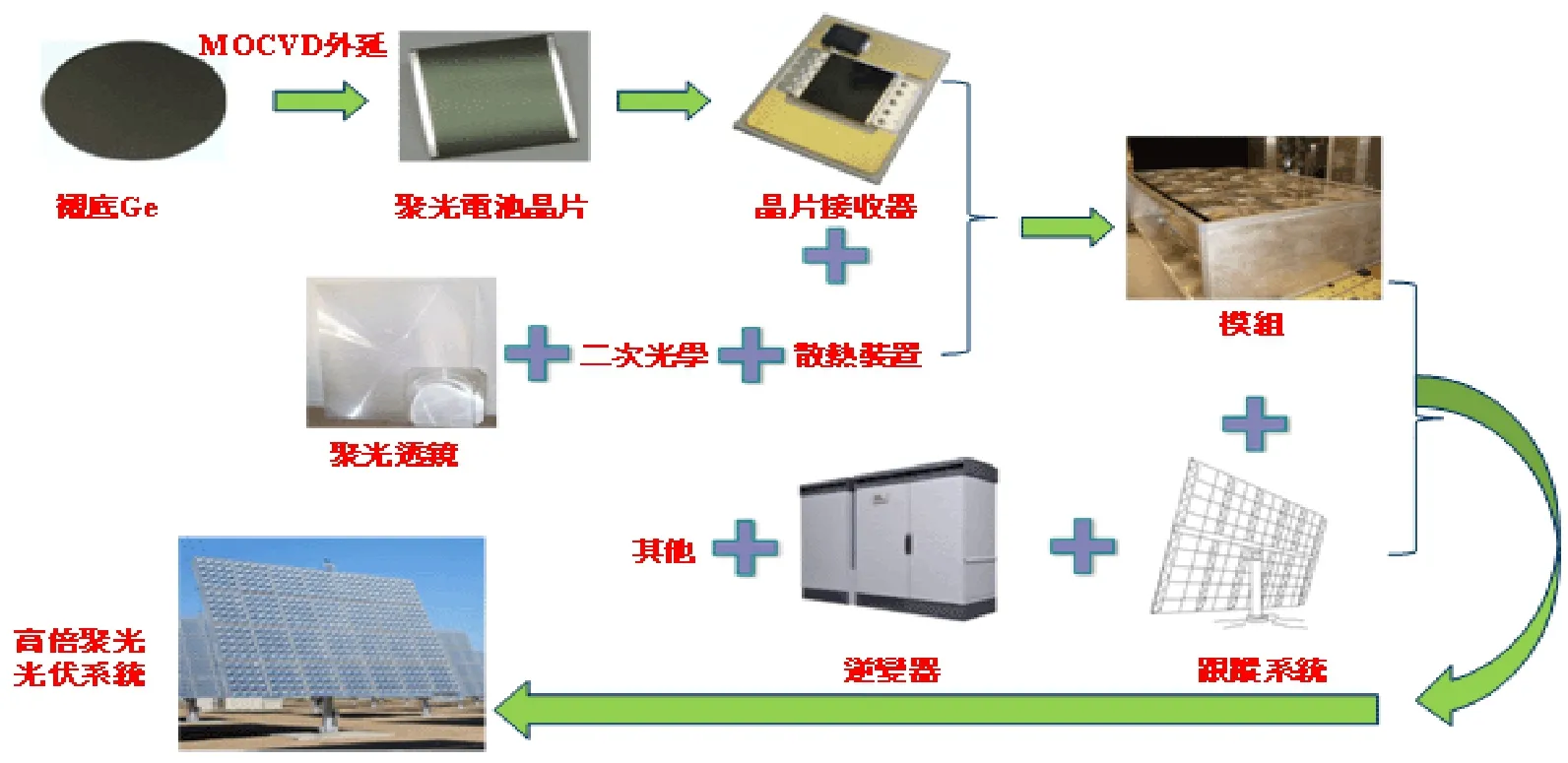

高倍聚光電池芯片一般采用Ge襯底,利用MOCVD外延工藝外延生長三結電池,分波段吸收太陽光以達到提高轉換效率的效果。太陽光通過聚光透鏡把光匯聚到電池芯片上,電池芯片在工作時會產生大量電流和熱量,需要用芯片接收器將電流導出,將熱量散掉。有些設計會在芯片上面加一個二次光學裝置,以使光更好的匯集。

芯片、接收器、散熱裝置、聚光透鏡和二次光學器件共同組成聚光電池模塊,再加上跟蹤系統、逆變器和其他部件,就構成了整個高倍聚光光伏系統。高倍聚光光伏系統構成見圖1。

圖1 高倍聚光光伏系統構成

系統各部分成本結構方面,電池芯片約占17.5%、封裝約20%、光學器件11%、追蹤系統21%、逆變器7%、BOS 16%、其他部分7.5%。而電池芯片以外部分所占的成本較高,這是因為聚光光伏系統的產業化規模還太低,相關配套供給不夠完善導致。

2.2 參與者

產業鏈各環節參與者逐漸增多,多數為近幾年新進入。美國企業領導著高倍聚光產業的走向。在核心聚光電池芯片有 Spectrolab、Emcore、Solar Junction和 Spire等一批領先企業,持續提升電池效率。光學器件、跟蹤系統再到整個聚光光伏系統,則有 Concentrix Solar、Solfocus、Amonix等企業,多數已積累了大量的實踐經驗。芯片接收器則由芯片企業Spectrolab和Emcore自行生產,并且當前聚光系統的市場大部分集中在美國西部,當地企業有先發優勢,率先得到發展。或者也可以說,美國聚光光伏產業的參與者培養了美國市場,兩者相輔相成。

中國大陸和臺灣地區,在各環節從襯底、芯片、跟蹤器到系統均有企業參與,并且企業數量所占比重逐漸增大。美國一些領先企業也選擇與大陸和臺灣合作生產部分器件。如早期Spectrolab與臺達電合作生產芯片接收器;東山精密為美國 Solfocus供應精密鈑金件和組裝服務;三安光電與 Emcore合資成立日芯光伏,從事聚光光伏相關研發、生產和銷售。

3 存在的問題與機遇

3.1 可靠性問題

長期可靠性問題是聚光光伏系統面臨的一個重要問題。早期聚光光伏由于各種原因較難在商業上應用。首先是早期光伏市場集中在屋頂應用或與建筑結合應用,而聚光光伏系統更適合大型電站;其次是 10年前聚光光伏電池最高效率只有約 32%,而目前最高效率能達 43.5%;再次就是早期光伏系統市場規模很小,聚光光伏系統不能通過規模化優勢降低成本。因此在可靠性方面,聚光系統缺少足夠多的實例驗證,只有少數公司有超過 10年的經驗。聚光光伏系統壽命常常受限于除芯片以外的部件,比如光學器件、散熱裝置、封裝效果和跟蹤系統等。相對其他類型電池,聚光光伏電池須承受幾百倍于其他電池的電流密度和熱量,對封裝和散熱有較強要求。由于聚光時要對準太陽,接收器面積小,對跟蹤器的精度要求較高。且跟蹤系統的機械部件長期在戶外條件下運作,容易出現問題,因此對跟蹤系統的可靠性也有較高的要求。

3.2 光學器件

光學器件的主要問題就是可靠性。有機玻璃材料容易變黃、起泡、需要清洗。因而,一些公司用玻璃鏡片以避免磨損。雖然生產光學透鏡的公司不少,但是對供貨商產品可靠性的鑒定依然很困難,尤其光學設計有多種多樣,不同公司常有自己獨特的設計,業內并沒有一個統一標準。此外,透光率、光斑均勻性、焦距、工藝一致性、像差、抗紫外線、抗風沙能力等也是評估透鏡的重要指標。

3.3 接收器

芯片接收器在聚光系統各環節中只有少數幾家廠商參與,這也意味著投資機會。在聚光系統成本中,封裝的部分占到20%,甚至高于電池芯片,可見該部分利潤可觀。

典型的芯片接收器包含高熱導率的覆銅陶瓷、低熱阻抗封裝、旁路二極管和電流引出裝置。制造接收器的技術已經在LED工業有很好的準備,因此大陸和臺灣不少LED相關企業切入接收器會較為容易。臺達電早在 2007年就與Spectrolab合作開發了聚光接收器,但在 2009年就放棄了該業務,當時的市場還沒起來。大陸的三安光電、河北英沃泰、藍天太陽也開始在布局該環節。

3.4 封裝

電池芯片與熱阻之間的粘接,以及電池芯片與二次光學器件之間的粘接常常會出問題。很多公司有報導在加速測試中這些部位發生老化。光學器件的粘接部分可能隨著時間推移而變黑,或者產生氣泡而加速老化。對封裝各種問題的解決是聚光系統長期可靠性的必要保證。

3.5 鍺襯底

作為聚光電池的襯底,鍺單晶是以區熔鍺錠為原料,用直拉法(CZ)或垂直梯度法(VGF)等制備的鍺單晶體。紅外級鍺單晶用于制作紅外窗口、紅外鏡頭等光學部件的機體材料。半導體器件用鍺單晶制作各類晶體管和聚光電池用機體材料。探測器級鍺單晶用于制作高分辨率伽馬射線探測器。據云南臨滄鑫圓鍺業2010年的招股書,太陽能電池用鍺單晶片的毛利率達74.96%,可見利潤豐厚,并也有降低整體系統成本的空間。

全球鍺資源有限,目前已發現的鍺礦資源基本已被現有鍺生產企業所占有,加上行業特有的技術壁壘,新進入者較難進入該領域。中國是目前全球最大的鍺生產國和出口國,2010年鍺產量占到全球的70%以上。但鍺襯底的供應幾年內不會成為問題,業內相關專家預計有充足的Ge能夠維持每年約4GW的CPV安裝量。一些公司也在研制可重復利用Ge襯底的技術,以及用 GaAs替代 Ge的技術,如果成功將大大降低Ge襯底需求。

4 市場前景

高倍聚光光伏系統具備爆發性增長的潛質,它不會完全取代晶硅和薄膜電池,而是會在一些陽光充足的干燥區域顯現成本優勢,獲得更多市場。據歐洲光伏協會EPIA預測,2015年全球CPV市場將達到1GW規模。如果按2010年CPV市場10MW計算,那將是100倍的成長。

適宜高倍聚光光伏系統的高直射光區域,分布在美國西部、歐洲南部,如西班牙和意大利、大陸西部、西亞、印度北部、非洲北部和南部、拉美中部和澳大利亞。在當前全球光伏市場占據大部分的歐洲地區只有少部分在此區域。因此未來聚光光伏的發展將更多在新興市場,如美國、大陸、印度和澳大利亞等。根據美國GTM研究機構統計,目前已安裝的CPV系統大概28MW,正在開發的已簽訂能源購買協議(PPA)的項目有289MW,另外還有207MW正在開發并等待簽訂協議。相對 2010年全球光伏市場17.5GW的規模,目前的CPV只占極小比例。

在已簽訂合約的CPV項目中,美國占據了超過92%的份額,這源于美國西部的可再生能源配額目標。但美國的市場當前主要由其本土企業占據,如 Concentrix Solar、Amonix和 SolFocus。其他國家企業可能較難直接進入,而選擇為這些主要系統商做供給配套也許是一個途徑。

中國是高倍聚光光伏的另一重要市場。當前,國內的光伏裝機容量目標是到 2015年達到10GW,到2020年達到50GW。西部地廣人稀,有廣闊的光照充足地區適宜建立高倍聚光光伏系統,包括新疆、內蒙、寧夏、甘肅、西藏、云南北部、四川西北部等。此外,東北部分地區也有較好的光照條件,在這些光照充足區域,高倍聚光光伏系統有比主流晶硅電池更具成本優勢的潛質。國內當前已建成的高倍聚光光伏電站還較少。規模較大的是三安光電在 2010年完成的青海1MW CPV示范性電站,三安光電計劃青海二期2MW項目在 2011年底前完成。此外,上海聚恒在2011年初完成了青島200kW的CPV電站項目。聚光光伏并不缺少市場,只是該市場需要整個產業鏈的相關廠商經營培養才能壯大。其優勢在于高直射光區域的大型地面電站,主要的對手是晶硅電池,哪怕只從晶硅電池市場搶得一小部分的份額,對于當前的高倍聚光光伏安裝量來說,也將是巨大的成長。

5 結論

(1)高倍聚光光伏的產業化即將大范圍鋪開,整條產業鏈都是機會。高倍聚光光伏產業當前并沒有絕對的龍頭企業,即使是在產業化進程領先的企業也沒有太多的產能,多數還只是在擴產階段。

核心部件聚光電池芯片技術已有超過20家公司掌握,大多數已具備量產能力。該環節臺灣有多家具有LED背景的企業進入,但無論電池效率還是量產進程,均與歐美領先企業有一定差距,須加快步伐追趕。

芯片接受器環節目前只有少數幾家企業進入,值得投資者關注。該環節未來的方向由芯片廠商垂直整合,或者由單獨的幾個大廠生產,這取決于產業鏈參與者的實力對比。

光學器件和跟蹤系統在聚光光伏系統的長期運作方面起著極為重要的作用,該部分的可靠性問題目前業界并沒有很好的解決,而這就意味著有機會。

高倍聚光光伏產業正處在跑馬圈地時期,產業化即將大范圍鋪開,整體產業鏈都是機會。

(2)CPV系統規模化后有較大成本降低空間,有望產生第二個First Solar。在成本方面,以10MW規模的高倍聚光光伏技術和超過 15GW規模的晶硅電池技術比較是不合理的。當聚光光伏規模幾十倍、上百倍地成長之后,將有巨大的成本降低空間,尤其高倍聚光光光伏只使用很少的半導體材料。在高倍聚光光伏發展中,有望產生第二個類似First Solar的企業,在極短的時間擴大規模,成長為行業龍頭企業。以當前的市場份額來看,美國Concentrix Solar、Amonix和SolFocus占據最多電站市場,處于領先,但這幾家企業并不生產芯片。芯片制造方面,美國多家企業處于領先。迅速竄起的Solar Junction以43.5%的電池效率領先。大陸的三安光電正在進行全產業鏈整合,業務涉及芯片、接收器、元件、系統和電站,規劃到 2015年實現1GW產能,有較大發展潛力。但產業處在大規模發展初期,未來亦充滿眾多變量,機會是有的,不過一切只能是事在人為。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

家庭影院技術(2017年9期)2017-09-26 03:41:45

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11