服裝行業上市公司財務實力評價研究

2012-10-24 08:42:48黃天柱

財務與金融 2012年6期

黃天柱 周 亞

一、引 言

中國可以說是世界第一工廠、服裝第一大國,無論是在服裝生產、加工還是消費方面都無可厚非是世界第一的。二千多年前有了絲綢之路后,中國就被世界公認為是“服裝王國”,而今天,我國服裝企業5萬有余,年產服裝百億件,占全球服裝百分之六十以上的市場。改革開放三十年以來,中國從年產服裝量十億件,到現在的500億件;從不到八億美元的服裝出口額,到現在的1500億美元;從服裝消費總額150億,到現在的8000億。但是,隨著經濟環境的變化,國內服裝企業的發展卻同樣面臨艱巨的挑戰:原材料、勞動、制造等服裝產銷環節中的成本上漲,給行業發展帶來了明顯的影響;金融危機,人民幣升值加快,出口退稅率下調,國際貿易壁壘提高,給服裝出口貿易和OEM業務帶來了巨大的影響;國內市場的逐漸飽和,消費者需求的多樣和快速變化,給服裝行業也帶來了較大的沖擊。面對當前的國際國內環境,準確分析、評價中國服裝行業上市公司的財務實力、運營能力、財務風險、行業地位等就顯得格外重要,對于提高服裝企業經營績效,加快服裝行業的持續、快速發展,具有重要的現實意義。

二、實證分析

(一)樣本數據和財務指標的選擇

統計數據表明,服裝行業的上市公司較多,有85家。本文以2011年度作為財務實力的考核年度,根據公司主營業務范圍,選擇滬、深兩市服裝行業的16家上市公司作為研究樣本,原始數據來源于上海證券交易所(www.sse.com.cn)以及深圳證券交易所(www.szse.cn),并經過整理計算得到相關的數據。

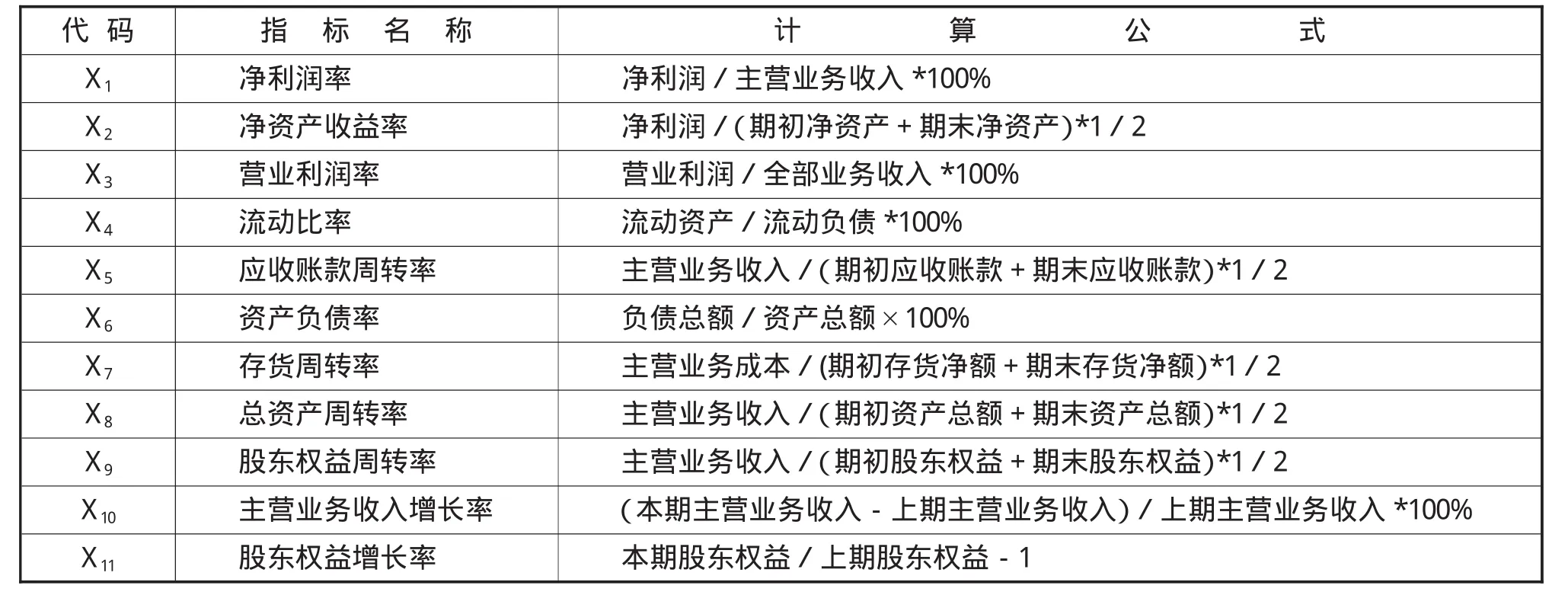

在財務指標的選擇方面,本文選取了能全面反映服裝行業上市公司的成長能力、盈利能力、運營能力、償債能力等方面的11個財務指標,主要包括主營業務收入增長率、凈利潤率、存貨周轉率、總資產周轉率、流動比率、應收賬款周轉率、資產負債率、股東權益周轉率等,見表1。

表1 服裝行業上市公司財務實力的財務指標體系

(二)服裝行業上市公司財務實力的因子分析

(1)提取特征向量和特征值

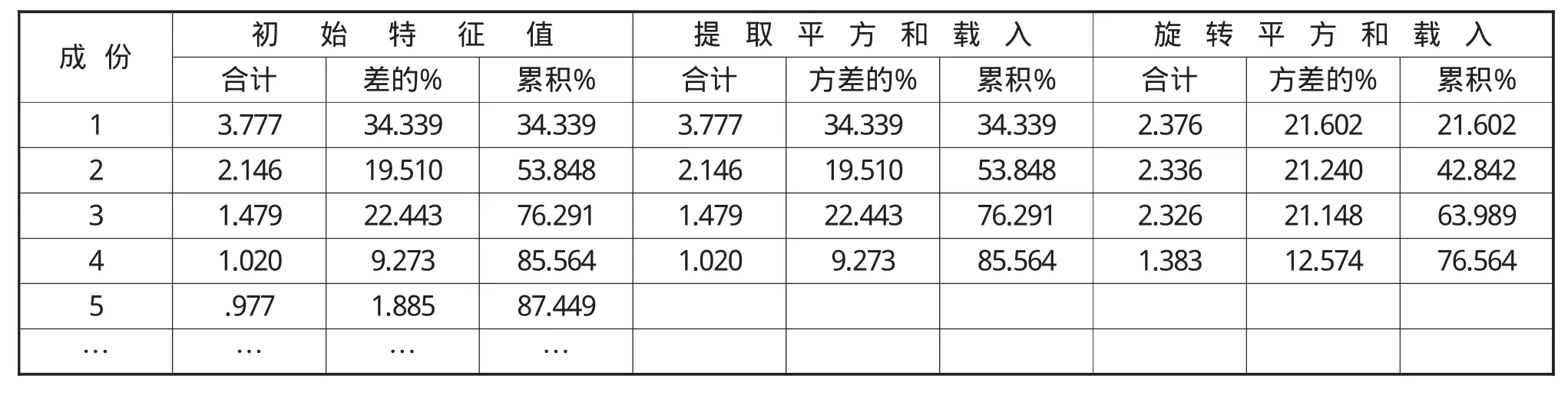

表2顯示了相關系數矩R的特征值、貢獻率及因子旋轉結果,通過運用統計分析軟件SPSS17.0,通過數據的標準化處理,并建立標準化的系數矩陣。因為數據通過了KMO、Bartlett檢驗,所以我們認為其適于采用因子分的方法。具體數據見解釋總方差表2。

表2 主解釋總方差

由表2可以看出前四個變量的特征值分別為34.339、19.510、22.443、9.273,其累計貢獻率為85.564%已經超過85%,同時特征根分別為3.777、2.146、1.479、1.020都大于1,這就滿足了因子分析法的條件。因此可以認為前四個因子已經基本上包括了所有評價指標所要反映的內容,它們足以能夠反映服裝企業上市公司的財務實力、經營績效。

(2)因子旋轉及公因子的命名

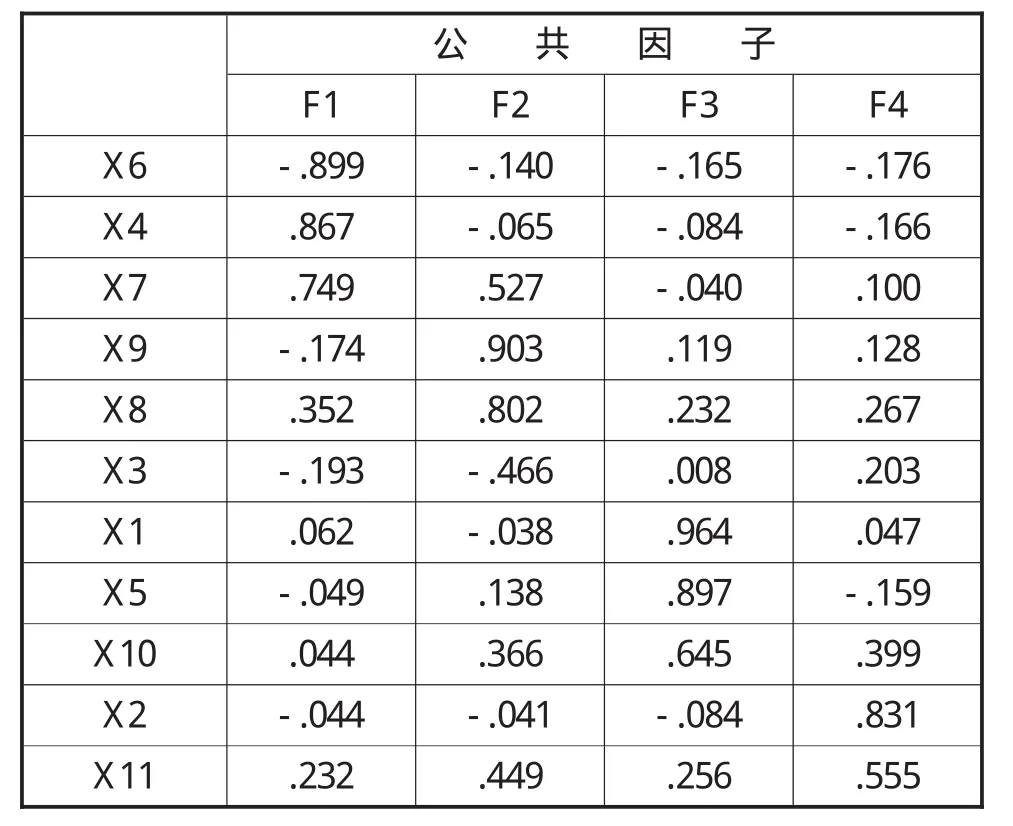

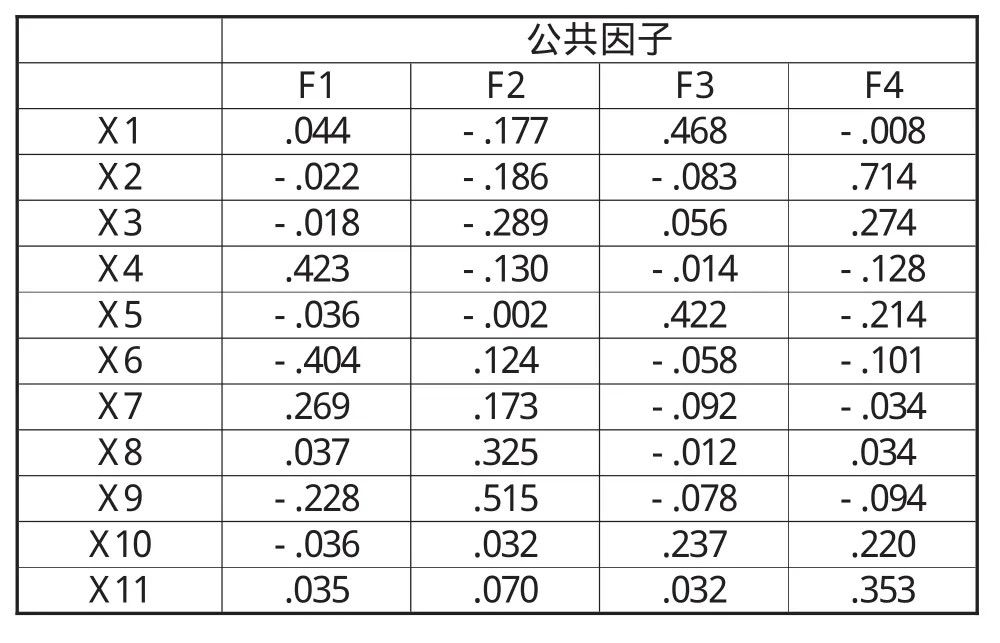

由于個別變量在所提取的四個公因子上的載荷沒有明顯差異,所以為了使每個公共因子的涵義更加清晰明確,我們對因子載荷矩陣進行了方差最大化的因子旋轉,使得載荷系數趨于0或1。我們假設F1、F2、F3、F4分別為所提取的四個公共因子,經過旋轉而得到的因子載荷矩陣見表3。

表3 旋轉后的因子載荷矩陣

根據旋轉后的因子載荷矩陣分析,根據各個因子在財務指標上的載荷大小,我們11個財務指標劃分為四個公共因子,各公共因子的命名見表4。

表4 公共因子命名

(3)因子評分和排名

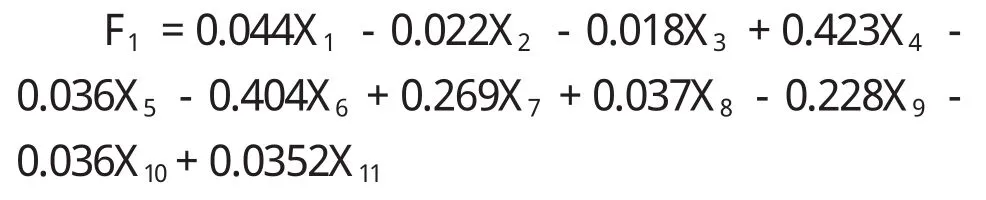

本文根據統計分析軟件SPSS17.0中的回歸分析方法計算出了各因子的得分系數矩陣(見表5)。

表5 因子得分系數矩陣

根據表2中的因子得分系數矩陣,我們可以建立各個因子的評分函數如下:

以此類推,分別列出 F2、F3、F4。

再以旋轉后的各因子的方差貢獻率與四個公因子的累計方差貢獻率為權重進行加權求和運算,由四個因子的線性組合我們可以得到新能源汽車制造業上市公司財務實力評價函數,即得到的綜合評價指標函數F。

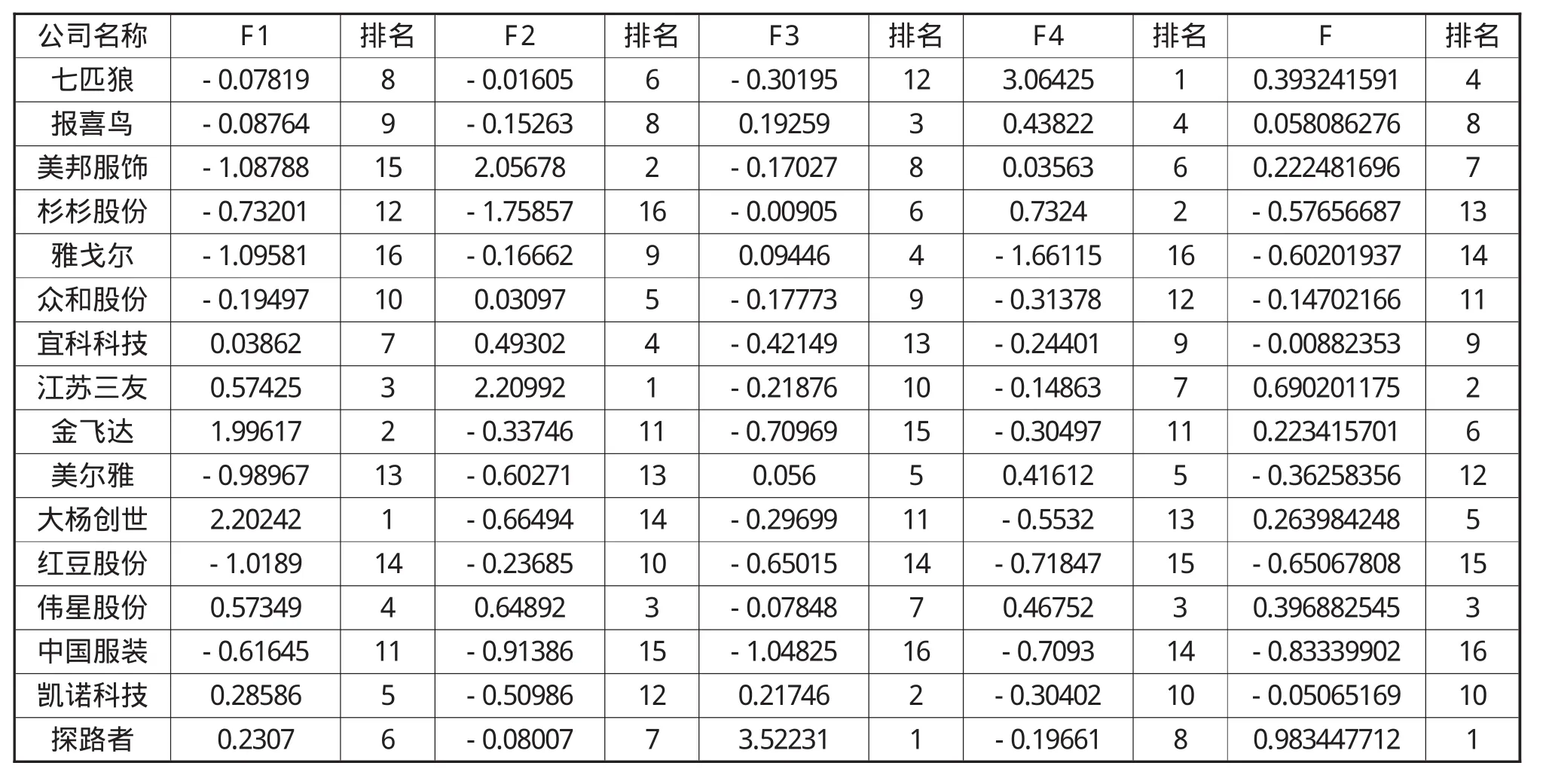

計算各因子得分、排名及綜合排名見表6。

表6 服裝行業各上市公司因子得分、綜合得分排名表

三、研究結論與建議

本文利用統計分析軟件SPSS17.0中的因子分析方法對我國的16家服裝行業上市公司的財務實力進行了定量分析研究,依據各因子得分、排名及綜合排名,我們可以得出以下結論。

(1)從對單個因子的分析來看,各公司的財務實力及經營績效差別顯著。

①償債能力(F1)分析。因子得分排在前幾位的有大楊創世、金飛達、江蘇三友,說明其償還債務的能力較強,風險系數較小。而雅戈爾的償債能力最差,也說明了其財務實力及抵御風險的能力相對較弱,所以該企業應該根據企業目前的發展狀況該評估風險,對癥下藥,做好潛在風險的應對措施。

②運營發展能力(F2)分析。排名第一的是江蘇三友,說明其發展運營能力、償債能力較強,探路者、報喜鳥、雅戈爾處于中間地位,說明其運營發展后勁不足。

③盈利能力(F3)分析。排在首位的是探路者,說明其盈利性較好,財務實力雄厚,因而抵御各種風險的能力較強,經營績效較好,如果加強經營管理和品牌建設會取得更好的效益。相比較,紅豆股份、金飛達、中國服裝的盈利能力較差,財務實力相對薄弱,經營績效較差。

④成長能力(F4)分析。以因子得分3.06425且排名第一的七匹狼來說,成長能力最強,有很好的發展潛力,可以逐步加大投資、加強管理,做好發展前景規劃。

(2)從因子綜合評分排名來看,各公司的綜合財務狀況相對穩定且差異不大。

從各因子的綜合排名可知,探路者、江蘇三友、偉星股份、七匹狼和大楊創世排名前五位,說明這些企業的綜合財務實力較強,面臨的財務風險相對較小,經營業績相對較好。通過對實證分析的總結和相應的資料分析,我們可以得出盈利能力及經營能力是影響服裝行業上市公司經營績效的重要因素。因此,大幅度提高盈利能力和運營能力,是提升經營績效的策略重點。

總的來說,服裝行業的競爭日益加劇,這對我國服裝行業來說既是新的機遇又是新的挑戰,為了增強競爭能力,我國服裝行業上市公司應該增強自己的財務實力和經營績效,加強創建自主品牌,提高服裝產品的開發、創新與競爭能力,提高產品附加值,走品牌化、國際化的發展道路,在國內外建立起品牌的強勢地位,走市場多元化之路,統籌國際國內兩個市場。

[1]裴玉.新能源企業財務風險預警指標體系的構建[J].風險與內控,2011(11)

[2]李亞軍.能源行業上市公司財務分析——基于因子分析[J].時代經貿,2011(20)

[3]劉柯.淺談我國新能源行業的發展環境與前景[J].企業導報,2009(9)

[4]劉紅霞.我國中小企業財務實力評價研究[J].中央財經大學學報,2007(4)

[5]徐鳳菊,邢南.電力行業的企業績效與財務戰略實證研究[J].經濟研究導刊,2010(19)

[6]鐘鳳英,龐佳.財務與非財務相結合的新型企業戰略績效評價系統構建分析[J].商業經濟,2009(2)

[7]成小平.我國服裝行業上市公司經營績效的實證分析[J].內蒙古農業大學學報,2011(2)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22