城鎮職工養老保險在崗職工平均工資指標失真研究

2012-10-31 08:03:06閆松濤

湖北經濟學院學報·人文社科版 2012年5期

閆松濤

(河南大學 哲學與公共管理學院,河南 開封475003)

城鎮職工養老保險在崗職工平均工資指標失真研究

閆松濤

(河南大學 哲學與公共管理學院,河南 開封475003)

當今世界各國,無論是發達國家、發展中國家或是相對落后的國家,都面臨著一個不容回避的現實問題——人口老齡化。在我國,世界上人口最多的國家中,人口老齡化的問題更為突出,保障他們的生活基本需求是我國政府部門首要解決的問題。在我國的社會保障體制中,城鎮職工養老保險占有非常重要的位置。在城鎮職工養老保險的繳費和養老金的發放上都要參考到的重要指標——城鎮非私營單位在崗職工平均工資。近些年來每當統計部門公布出這個數據都會出現劇烈的社會反響,隨之而來的出現了一個新生詞匯——被增長。就這個社會現象深入分析后,我們發現,這個指標存在著失真情況。

平均工資;養老保險;失真

在崗職工平均工資是對收入分配情況反映的重要指標。在崗職工平均工資是否能客觀的反映工資收入的高低以及不同行業、不同群體間的差異,反映收入分配間的關系、完善收入分配制度及構建和諧社會有著舉足輕重的作用。

一、在崗職工平均工資指標重要性

(一)在崗職工平均工資概念界定

根據中國國家統計局給出的在崗職工平均工資的定義為:

“指企業、事業、機關單位的就業人員在一定時期內平均每人所得的貨幣工資總額。它表明一定時期職工工資收入的高低程度,反映在崗職工工資水平,可以揭示勞動力用工成本和國民收入分配狀況,是制定社會保障政策、建立賠償制度的基礎數據。計算公式為:職工平均工資=報告期實際支付的全部職工工資總額÷報告期全部職工平均人數。”①在統計工資總額的時候,統計的是個人工資的稅前工資數據,并且包含了個人繳納的醫療、住房、養老等個人賬戶的基金。

另外就是這個指標的作用在于:“城鎮單位在崗職工平均工資表明一定時期在崗職工工資收入的高低程度,反映在崗職工工資水平,顯示勞動力用工成本和國民收入分配狀況,是制定社會保障政策、建立賠償制度的基礎數據。”②

(二)在養老保險制度中的應用

根據鄭州市的規定:“用人單位和參保人員應當按照國家和省規定的繳費基數和繳費比例繳納基本養老保險費,具體繳費數額應當經基本養老保險經辦機構核定。職工本人工資低于當地上年度在崗職工月平均工資百分之六十的,按當地上年度在崗職工月平均工資的百分之六十計征基本養老保險費;職工本人工資高于當地上年度在崗職工月平均工資百分之三百的,超過部分不計入征繳基數。國家和省另有規定的,從其規定。”③

(三)計算養老保險待遇的依據

正如貝弗里奇報告中提到的“為老年人提供的待遇,其性質和范圍最為重要,在某種程度上也是社會保障最難決定的問題。”④

首先先說繳費時的應用。基本養老保險費的繳納是由單位和個人共同負擔的,對于在崗的單位職工,單位繳納的比例是20%,個人承擔8%。職工工資低于上年度在崗職工平均工資60%的,按照60%標準繳納養老金,高于上年度職工平均工資300%的則按300%繳納,剩余高出部分不計入繳納范疇。根據2005年的國家38號文件的指示精神,為了進一步“擴大基本養老保險覆蓋范圍。城鎮各類企業職工、個體工商戶和靈活就業人員都要參加企業職工基本養老保險。當今及今后一個時期,要以非公有制企業、城鎮單位工商戶和靈活就業人員參保工作為重點,擴大基本養老保險覆蓋范圍。要進一步落實國家有關社會保險補貼政策,幫助就業困難人員參保繳費。城鎮個體工商戶和靈活就業人員參加基本養老保險的繳費基數為當地上年度在崗職工平均工資,繳費比例為20%,其中8%記入個人賬戶,退休后按企業職工基本養老金計發辦法計發基本養老金。”⑤

由國發[2005]38號文件可以看出,在崗職工平均工資指標在工資低于上年度平均工資60%的職工繳費以及非公有制企業、城鎮個體人員參保時有所應用。這兩個人群中的大多數人,可以說都是社會各收入階層的低收入人群。

其次是計發養老保險時的應用。我國養老保險制度將職工平均工資作為基礎養老金與過渡性養老金的計發基數。根據鄭州市的規定“基本養老金由基礎養老金、個人賬戶養老金組成。退休、退職人員有視同繳費年限的,其基本養老金由基礎養老金、個人賬戶養老金和過渡性要老金組成。2007年6月30日前在本市統籌范圍內參加基本養老保險、2007年1月1日以后退休、退職的人員,其視同繳費年限發生在1994年12月31日以前的,其基本養老金由基礎養老金、個人賬戶養老金、過渡性養老金和過渡性補貼組成。”⑥從上邊的條例中可以看出“新人”的基本養老金是由基礎養老金和個人賬戶養老金組成的,“中人”的基本養老金則是由基礎養老金、個人賬戶養老金和過渡性養老金組成。

二、在崗職工平均工資指標失真原因分析

我國現行的統計城鎮非私營單位在崗職工平均工資指標時使用的方法為一個算術平均的方法。結合我國工資分布的特點與現狀,深入分析我國在崗職工平均工資的計算方法,可以看出其統計結果受統計范圍不完全和極端值的影響,得出的結果高于實際水平線的原因在于以下幾個方面。

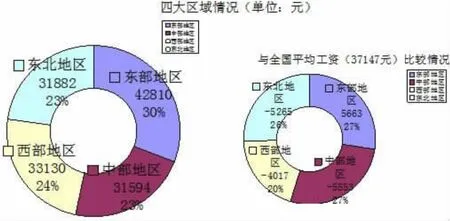

(一)全國四大區域分析

就在崗職工平均工資這一問題,從全國四個大的區域分析如圖1所示:

圖1 :四大區域分析圖

根據圖1給出的數據,可以看出,全國四大區域的工資收入從高到低排序依次為:東部地區、西部地區、東北地區、中部地區,分別為42810元、33130元、31882元和31594元。所占的比重從高到低排序分別為,東部地區30%、西部地區24%、東北地區23%、中部地區23%。工資最高的東部地區是工資最低的中部地區的1.4倍左右。只有東部地區的工資水平高于全國平均工資的37147元,東北地區、西部地區、中部地區,都低于全國平均水平線。

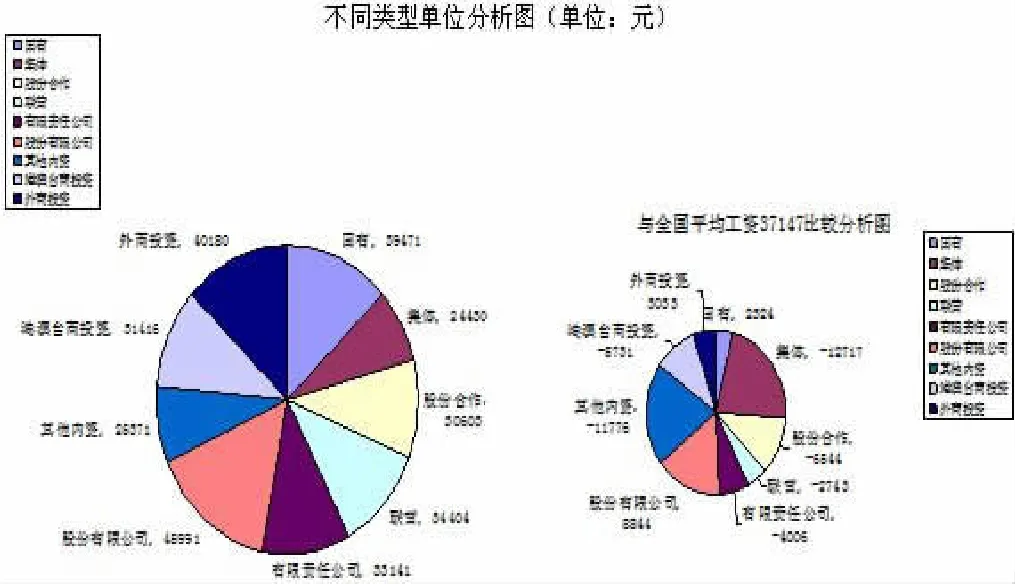

(二)不同類型單位分析

在崗職工的平均工資在不同類型的單位之間也是存在很明顯差異的,我們以國家統計局2010年給出的數據進行如下分析:

圖2 :不同類型單位分析

從圖2中,能清楚的看到,2010年不同登記注冊類型各類在崗職工平均工資中,工資收入最高的三個行業分別是:股份有限公司45991元、外商投資公司40180元、國有單位39471元;其分別為全國平均水平的1.24倍、1.08倍、1.06倍。工資收入最低的三個行業分別是:集體24430元、其他內資25371元、股份合作30603元;其分別只占到全國平均水平37147元的,66%、68%、82%。由此數據分析可見,在不同類型的單位中,最高工資收入的股份有限公司是最低工資收入的集體單位的1.88倍。工資收入的差距相當的巨大。

以上,全國四大區域平均工資和全國不同類型單位平均工資,做了對比分析,并且都與全國平均水平37147元的平均值相比較,都共同反映出一個實際性問題,工資收入差距是巨大的,最高的差距倍數是4.7倍。這是統計到的數據中所顯示到的,在這個統計范圍外的最高值和最低值的比較倍數,還將高于這個數值,所以迄今為止依然沿用從在崗職工平均工資指標出現至今貫穿于計劃經濟時代和改革開放時代以及經濟高速發展的今天這三個時段的算術平均統計在崗職工平均工資這個數據的方式方法,在收入分配發生了翻天覆地變化的現今社會,是不合時宜、不合實際的。

(三)在崗職工平均工資指標是算術平均數

在統計學原理中,算術平均數的計算方法是以各單位的數量標志值服從類似算數級數(等差級數)的前提計算的。

從理論上講,算數平均數的計算結果應該是通過政治經濟學原理限定其計算方法,并且符合被計算現象的實際情況的。但是算數平均數在實際運用中卻是存在與實際情況有較大出入,以至于不得不在計算前,假定許多條件。比如說在我國養老保險體制中在崗職工平均工資指標的計算。比如在計算某一地區的在崗職工平均工資的時候,應該是用該地區的在崗職工工資總額除以該地區的實際從事生產勞動的在崗職工人數。但是在實際計算時,在崗職工卻只包含了各級國家機關、黨政、社會團體及企業、事業單位中,取得工資或其他形式勞動報酬的人員,并不包括其他的從業人員。首先說明,統計的范圍上是不完全的,是失真的,統計出的結果自然是不科學、不具有代表性的。其次就是根據前一節提到的不同行業、不同類型單位等的工資收入差異巨大,也導致算術平均數受到極端值的影響,計算出的結果,偏離了真實的中心點。所以近幾年來我國國家統計部門公布的在崗職工平均工資數據結果,各行業的職工們都一直都存在“被增長”一說。

(四)統計范圍不全面

在現行在崗職工平均工資指標的統計范圍中不包含私營單位以及個體勞動者。但是根據我國基本養老保險的規定,職工基本養老保險制度所涵蓋的對象卻是含所有城鎮職工的,不分國營和私營,是包含私營單位從業人員以及個體勞動者的。然而在崗職工平均工資指標在統計的時候將個體勞動者和私營單位從業人員排除在統計范圍之外,這樣將會導致統計出的在崗職工平均工資指標數據不能適用于所有的勞動者,也就是說這個數據失真。

三、在崗職工平均工資指標的參考價值及改進策略

在現行的城鎮職工養老保險中,在崗職工平均工資指標的統計計算時,是以一個算術平均數的形態出現并應用的,然而綜合上面我們對這個指標的分析,可以看出算術平均數是不能真實代表在現階段經濟高速發展的時代,高、低收入人群的收入差距逐日增大的社會平均收入水平的,不僅這樣,由于指標失真它還進一步加重了低收入人群的繳費負擔。

(一)擴大統計范圍

使統計出的結果包含所有勞動從業人員,即將原先被排除在統計范疇之外的私營單位、個體靈活就業人員以及農民工等不穩定收入、低收入人群納入其中。國家統計局已經對城鎮私營單位從業人員進行了抽樣調查,但是目前抽樣調查的比例還不盡如人意,還需繼續完善。但是,由于私營單位的數量多、分布廣,由于資金鏈不牢固倒閉、新增、轉產等變化頻繁,管理制度的不規范,統計基礎的薄弱,會計制度不健全等因素,都給對城鎮私營單位從業人員的真實收入統計、調查帶來不便。所以,私營單位的抽樣調查,目前還不能做到按季度出調查結果,只能按年度出結果。現在已經出臺了關于私營企業的抽樣調查方法,但是對于個體靈活就業人員的收入調查方式還在進一步研究當中。

(二)替換工資指標

由于現階段的工資多元化、收入多樣性,造成“職工工資”、“職工收入”兩個不同的概念范疇。我國基本養老保險制度是對職工收入進行宏觀調節和保障的一種制度體系。在崗職工按本人實際收入的一定比例繳納養老保險金,是養老保險征收的主要渠道;養老保險金的支出又是退休人員的主要收入來源。下面,我們針對勞動報酬、基本工資、收入的區別來進行分析。

(三)采用在崗職工中位數

我國現行體制下統計部門公布的城鎮非私營單位在崗職工平均工資是一個算術平均數指標。由于受到極端值影響,其統計出來的結果對實際應用中的參考價值并不大。我國在崗職工的工資分布情況并不是成對稱或者漸進對稱的結構。根據統計學原理,在因子出現偏斜的情況下,若只是用平均數來進行描述集中趨勢值,大多會產生困難。所以說,我們則需要利用其它的一些趨勢值來進行進一步描述,比如說——中位數。在美國進行的人口普查中,有關收入方面的報告,使用的就是中位數法。

(四)結合橫縱向交叉法

雖然上邊講到的中位數法比算術平均數法有優勢,克服了極端值的影響,但是僅使用中位數法卻無法準確描述社會財富分布的狀況,所以,還應該配合橫向分組、縱向分層的方法。按照不同行業、不同地區、不同職業提供的數據,然后進行工資情況的分組,在確定分組后的數據,結合現階段社會上的各個工資收入階層來分出若干層級。

有了這些橫縱交叉法定位后的準確數據,既有利于公眾準確的對號入座進行比較,更加使統計結果的可利用性大大加強了,適用于更多的社會現象。

四、總結

文章本身通過提出問題、分析問題、提出解決措施幾大板塊來分析城鎮非私營單位在崗職工平均工資指標失真情況。然而這個屬于養老保險范疇的指標,在收集數據進行調查分析時,卻由于人力資源與社會保障部門對數據的專業分析性的缺陷,所以只能屬于統計部門的整合范圍。但是由于低收入人群從業的不穩定性,給統計部門調查數據帶來了很大難度,而且若是將所有勞動者都納入調查范圍,則工作量巨大,所以改變現行統計方法并非一朝一夕的事情,需要做大量的準備工作,現在雖然發現了這個指標存在的不適宜性,但是如何改進、甚至是替換改用其它指標,因為牽連的人群過大,部門過多,各方面利益的敏感性等,所以需要一步步,在充足準備的前提下,穩中求進。

注 釋:

①②中國國家統計局:《中國主要統計指標簡介》。

③《鄭州市企業職工基本養老保險條例》第二章,第八條。

④ 威廉姆·貝弗里奇:《貝弗里奇報告》,北京:中國勞動社會保障出版社,2008年第84頁。

⑤國發[2005]第38號,國務院關于完善企業職工基本養老保險制度的決定。

⑥《鄭州市企業職工基本養老保險條例》第五章,第三十條。

[1]鄭功成.社會保障學[M].北京:商務印書館,2000.

[2]庇古.福利經濟學[M].金鏑,譯.北京:華夏出版社,2007.

[3]約翰·羅爾斯.正義論[M].何懷宏、何包鋼、廖申白,譯.北京:中國社會科學出版社,1988.

[4]鄭功成.中國社會保障30年[M].北京:人民出版社,2008.

[5]威廉姆·貝弗里奇.貝弗里奇報告[M].勞動和社會保障部社會保險研究所,譯.北京:中國勞動社會保障出版社,2008.

[6]中國國家統計局.中國主要統計指標簡介[Z].

[7]國發[2005]第38號.國務院關于完善企業職工基本養老保險制度的決定[Z].

[8]鄭州市企業職工基本養老保險條例[Z].