籌劃工資與獎金發(fā)放方案,降低工資薪金個人所得稅

2012-11-01 06:12:46余蘭

余蘭

(湖北經(jīng)濟(jì)學(xué)院,湖北 武漢430205)

籌劃工資與獎金發(fā)放方案,降低工資薪金個人所得稅

余蘭

(湖北經(jīng)濟(jì)學(xué)院,湖北 武漢430205)

隨著個人收入的增長,個人所得稅在我國稅收收入總額中所占的比例也越來越高,已成為我國財政收入的一項(xiàng)重要來源。在個人所得稅中,工資獎金所得占了很大的比重,這也是與我們普通百姓切身利益息息相關(guān)的一種應(yīng)稅所得。在現(xiàn)實(shí)經(jīng)濟(jì)生活中,工資發(fā)放的尺度和標(biāo)準(zhǔn)完全掌握在企事業(yè)單位的手里,這也為個人所得稅的籌劃創(chuàng)造了一個空間。合理分配工資薪金和年終一次性獎金,使用每個月的稅率和年終獎的稅率相同,或者年終獎在每月稅率的臨界點(diǎn)上,可以使稅收負(fù)擔(dān)最小。

個人所得稅;工資獎金;籌劃

個人所得稅是對納稅義務(wù)人取得的勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費(fèi)所得、利息、股息、紅利所得、財產(chǎn)租賃所得、偶然所得和其他所得等七項(xiàng)所得計算征收的。隨著中國經(jīng)濟(jì)的持續(xù)發(fā)展,中國人的收入水平也越來越高,現(xiàn)在,月薪上萬,年薪百成早已不是什么新鮮事。伴隨著個人收入的增長,個人所得稅在我國稅收收入總額中的比例也越來越高。其中工資獎金所得占了很大比重,這也是與我們利益相關(guān)的一種常見且很重要的應(yīng)稅所得。工資發(fā)放的尺度和標(biāo)準(zhǔn)完全掌握在企事業(yè)單位的手里,這也為個人所得稅的籌劃創(chuàng)造了一個空間。企事業(yè)單位可以利用這種選擇權(quán)去合理安排員工的工資薪金支出,從而在法律允許的范圍內(nèi)使企事業(yè)單位員工的稅收負(fù)擔(dān)最小化。

《國家稅務(wù)總局關(guān)于在中國境內(nèi)有住所的個人取得獎金征稅問題的通知》(國稅發(fā)[1996]206號)文件規(guī)定,對在中國境內(nèi)有住所的個人一次取得數(shù)月獎金或年終加薪、勞動分紅,可單獨(dú)作為一個月的工資、薪金所得計算納稅。由于對每月的工資所得計稅時已按月扣除了費(fèi)用,因此,對上述獎金原則上不再減除費(fèi)用,全額作為應(yīng)納稅所得額直接按適用稅率計算應(yīng)納稅款。

合理分配工資薪金和年終一次性獎金,使用每個月的稅率和年終獎的稅率相同,或者年終獎在每月稅率的臨界點(diǎn)上,可以使稅收負(fù)擔(dān)最小。

對于年收入42000元的員工,按12個月平均分配,只要每個月收入不超過3500元,都不用交稅。對于年收入42000元以上的員工,要合理安排每個月工資和年終一次性獎金,才能使稅負(fù)最小。可以用一個公式這樣計算:如果全年總收入為S元,每月發(fā)放的工資:(s-3500*12)/24+3500元=s/24+1750元,年終獎:s-(s/24+1750)*12=s/2-21000元,這樣分配的稅收最少。一般情況下,如果s/24+1750沒有到達(dá)這一稅率的臨界點(diǎn),可以增加每月工資,使它到達(dá)臨界點(diǎn),余下的是年終獎,這樣增加每月的工資便于員工籌劃平常的開支,改善生活質(zhì)量,同時稅負(fù)又是最小的。

舉例說明:

公司員工A現(xiàn)每月收入9000元,年收入總額為108000元。有兩種發(fā)放方式:

第一種方式為每月發(fā)放9000元

月繳稅金額為(9000-3500)*20%-555=545元

全年繳稅合計:545*12=6540元

第二種方式為每月發(fā)放:108000/24+1750=6250元,年終獎:108000/2-21000=33000元,因?yàn)?250元不是稅率臨界點(diǎn),可以適當(dāng)增加每月工資,達(dá)到臨界點(diǎn)每月7000元,年底一次性發(fā)放獎金24000元。

月繳稅金額為(7000-3500)*10%-105=245元

年底獎金繳稅金額為24000*10%-105*12=1140元

全年繳稅合計:245*12+1140=4080元

通過對比可以看出如果單位采用第二種方式會比第一種方式節(jié)省稅金2460元。每月7000元工資與年終24000元收入的稅率相同,都是10%,這樣稅負(fù)最小。

公司員工B現(xiàn)每月收入8500元,年收入總額為102000元。有兩種發(fā)放方式:

第一種方式為每月發(fā)放8500元

月繳稅金額為(8500-3500)*20%-555=445元

全年繳稅合計:445*12=5340元

第二種方式為每月發(fā)放:102000/24+1750=6000元,年終獎:102000/2-21000=30000元,因?yàn)?000元不是稅率臨界點(diǎn),可以適當(dāng)增加每月工資,達(dá)到臨界點(diǎn)每月7000元,,年底一次性發(fā)放獎金18000元。

月繳稅金額為(7000-3500)*10%-105=245元

年底獎金繳稅金額為18000*3%=540元

全年繳稅合計:245*12+540=3480元

通過對比可以看出如果單位采用第二種方式會比第一種方式節(jié)省稅金1860元。每月7000元工資與年終18000元收入的稅率雖不同,分別是10%和3%,但年終獎18000元收入是稅率10%的臨界點(diǎn),這樣稅負(fù)最小。

公司員工C現(xiàn)每月收入8000元,年收入總額為96000元。有兩種發(fā)放方式:

第一種方式為每月發(fā)放8000元

月繳稅金額為(8000-3500)*10%-105=345元

全年繳稅合計:345*12=4140元

第二種方式為每月發(fā)放:96000/24+1750=5750元,年終獎:96000/2-21000=27000元,因?yàn)?750元不是稅率臨界點(diǎn),可以適當(dāng)增加每月工資,如果達(dá)到臨界點(diǎn)每月7000元,,年底一次性發(fā)放獎金只有12000元,年終獎12000不是稅率10%的臨界點(diǎn),稅負(fù)不是最小的,年終獎18000元才是稅率10%的臨界點(diǎn),年以每月工資只能增加到6500元,年終獎18000元。

月繳稅金額為(6500-3500)*10%-105=195元

年底獎金繳稅金額為18000*3%=540元

全年繳稅合計:195*12+540=2880元

通過對比可以看出如果單位采用第二種方式會比第一種方式節(jié)省稅金1260元。每月6500元工資與年終18000元收入的稅率雖不同,分別是10%和3%,但年終獎18000元收入是稅率10%的臨界點(diǎn),這樣稅負(fù)最小。

公司員工D現(xiàn)每月收入6500元,年收入總額為78000元。有兩種發(fā)放方式:

第一種方式為每月發(fā)放6500元

月繳稅金額為(6500-3500)*10%-105=195元

全年繳稅合計:195*12=2340元

第二種方式為每月發(fā)放:78000/24+1750=5000元,年終獎:78000/2-21000=18000元。因?yàn)?000元是稅率臨界點(diǎn),要使稅負(fù)最小,不能調(diào)整每月工資。

月繳稅金額為(5000-3500)*3%=45元

年底獎金繳稅金額為18000*3%=540元

全年繳稅合計:45*12+540=1080元

通過對比可以看出如果單位采用第二種方式會比第一種方式節(jié)省稅金1260元。每月5000元工資與年終18000元收入的稅率相同,都是3%,這樣稅負(fù)最小。

同時我們看到,上面的這些做法不但在稅法上是可行的,在管理上也是可行的。我們可以將每月的7000元(或6500元,或5000元)作為基本工資發(fā)放,這一工資水平在正常情況下也不會影響員工的正常生活,剩余的可以作為績效考核的獎金,即可以激勵員工更好的工作,又可以作為管理控制的一個手段,一舉多得。

總之,依法納稅是納稅人的義務(wù),而科學(xué)安排收支,合理、合法地籌劃稅收也是納稅人的權(quán)利。不論單位的工資薪金等是如何制定的,都可以通過改變發(fā)放方式,將個人年收入在每月及年底合理的分配,并在不同時間進(jìn)行發(fā)放,這樣就可以減少單位的稅金支出,降低單位員工的個人所得稅稅負(fù)和稅率。

[1]中華人民共和國稅收征收管理法[Z].

[2]中華人民共和國企業(yè)所得稅法[Z].

[3]中華人民共和國個人所得稅法,個人所得稅法實(shí)施條例[Z].

[4]2011年CPA《稅法》[Z].

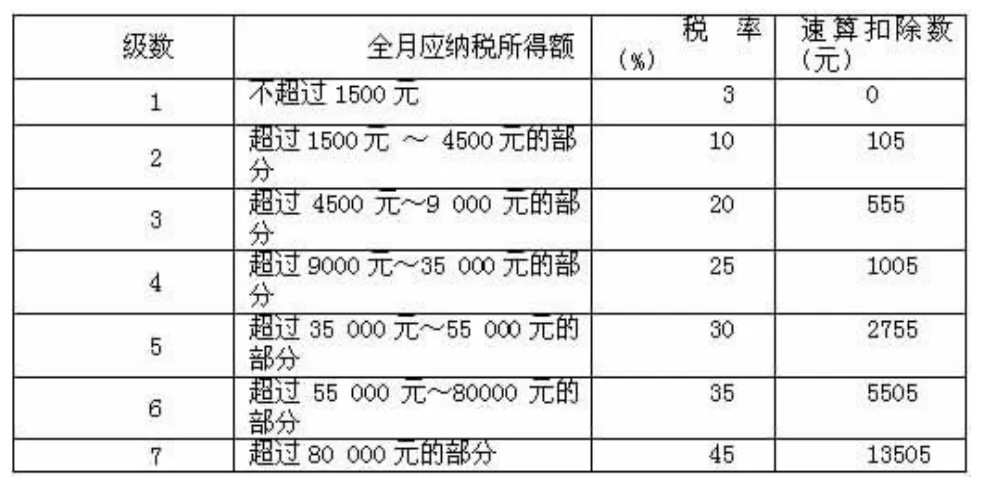

附:工資、薪金所得適用稅率表