2011年中藥材品種監測分析及預測

2012-11-02 06:28:55賈海彬

中國現代中藥 2012年1期

賈海彬

(中藥材天地網信息中心,四川 成都 610091)

2011年中藥材品種監測分析及預測

賈海彬

(中藥材天地網信息中心,四川 成都 610091)

在歷史的輪回中,經歷了農業時代、工業時代、商業時代和網絡經濟時代后,人類社會必將迎來以中醫藥理念為核心的永恒健康經濟時代。美國《時代周刊》預測,2020年健康經濟將成為世界經濟發展的主流。由此,也看到歐美發達國家包括亞洲的日、韓、東南亞等國,甚至新興經濟體的印度都在不遺余力地推進健康產業。在國內,2011~2012年正處于國內傳統經濟的戰略轉型期,也是“十二五規劃”的開局階段,以“產業技術服務、信息導航、生產基地和現代流通平臺”為核心的中藥產業四大基礎支撐體系已浮出水面。在此關鍵時期,總結好2011年國內中藥材市場運行情況,展望2012年行業大勢就顯得尤為重要。

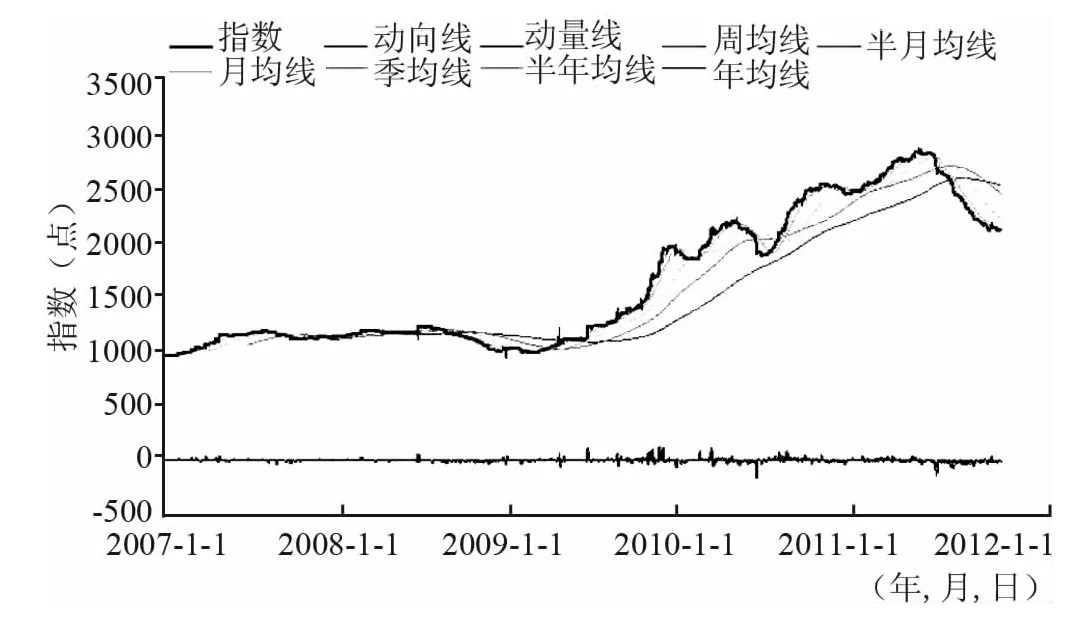

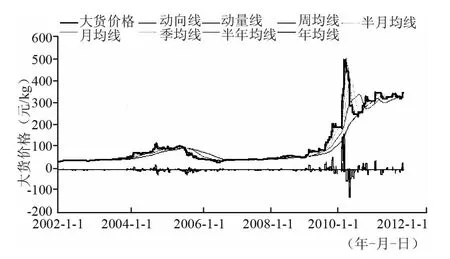

1 綜合200指數運行情況分析

2011年國內中藥材市場整體走勢用“冰火兩重天”來形容實不為過。當前中藥材大盤綜合200指數2 163.12點(截止2011年12月14日),較2011年年初約2 500點,下跌13.48 %。從圖1可以看出,2011年全年綜合200指數走勢大致成先漲后跌的倒“V”型,峰值在2 900點附近,自拐點出現后,綜合指數一路走低,至2 200點附近呈現一定支撐,而2011年1~6月份的漲勢成果被蠶食殆盡。同期間各分類板塊指數走勢均呈現不同幅度的下跌,表明中藥材市場從牛市退去并逐漸轉淡。但由于春節前滋補保健品種的需求旺盛,國內中藥材整體出現階段性“回暖”,但這種振蕩仍無法改變藥市整體進入下行通道的事實。

圖1 中藥材大盤綜合200指數走勢

2 2011年國內中藥材市場呈現新的運行特點

2.1 中藥材年度產需缺口進一步縮小

2009~2010年連續兩年中藥材價格呈現明顯升勢,大部分中藥材品種漲幅可觀,且在2011年1~6月份藥市仍呈現漲勢。在此背景下,藥農種植積極性高昂,中藥材產量普遍增加。另一方面,中藥材價格飛漲抑制了出口和終端消費市場,需求萎縮。

2.2 影響中藥材價格變動的因素更加復雜

近兩年的行情變化遠遠不能單純地用供求層面來概括。持續時間長、波及范圍廣的天災(2011年1~6月份的干旱和倒春寒),物價和人工成本的上漲,藥材價值的廣泛挖掘,囤積壓貨行為的助漲,甚至國家調控政策和金融信貸政策(2011年6次調整存款準備金率)都直接或間接地影響到中藥材市場定價。

2.3 中藥材價格變動幅度更加劇烈

2011年中藥材價格暴漲暴跌。據2011年數期監測報告顯示,中藥材年波動幅度大多集中在20 %~50 %,最高波幅可達300 %以上,月波動幅度大多集中在5 %~10 %,最高波幅可達50 %以上。

2.4 政策性引導的影響力和新聞媒體的關注度空前加強

2011年國家發改委對甘肅囤積黨參行為的查處以及國家相關部門第四次全國中藥材資源普查的部署(目前安徽、湖北、湖南、四川、云南、新疆等6個省區已啟動試點工作),新聞媒體對藥市暴漲暴跌現象的報道、對岷縣“硫磺當歸”的報道、對金銀花摻假行為的曝光均有所體現。

2.5 傳統生產流通環節依然“痼劑”難處,已成為中醫藥產業現代化提升的主要瓶頸

例如多個中藥材生產種植過程中使用化肥“多米唑”以圖增產;采收過程中存在搶青現象;加工過程中重度熏硫及蘆頭未去除干凈;流通過程使用硫酸鎂增重及干度不足就進入流通。諸如此類等不規范現象的存在,嚴重影響了中藥材應有的藥效,也成為整個中藥產業鏈品質失控的“禍亂之源”。

2.6 野生資源萎縮加劇、中醫藥可持續發展面臨嚴峻挑戰

在2011年底已經展開的全國第四次中藥資源普查中發現,資源可持續利用已成為整個產業健康發展不能承受之重。例如重樓國內年產量不足300 t,而年需量達1 000 t,靠進口維持;又如白及同樣存在嚴重供不應求的情況,需求量在800 t以上,而正品的年產量僅200~300 t,依靠進口維持。

2.7 行業現代化服務平臺異軍突起,成為改變產業發展業態的“生力軍”

要實現產業破局,必須以信息化引領行業現代流通體系建設已成為業界共識,國家也將其列入“十二五規劃”。在此背景下,行業現代化服務平臺開始登上歷史舞臺并展示出強大的生命力。以行業規模最大的服務平臺中藥材天地網為例,該平臺已成為整個行業的標桿企業,無論在信息引導、產銷對接還是在資源保護方面,2011年都取得矚目成就,業績也實現300 %以上增速,占據了行業信息化市場80 %以上份額;其推出的價格指數已成為名符其實的行業風向標,僅2011年7月一個月就被國內外高端媒體引用165次之多。

3 2011年中藥材監測品種具體分析

2011年監測市場品種計537個。其中根莖類品種計175個,果實籽仁類品種計129個,全草類品種計50個,花類品種計24個,葉類品種計14個,樹皮類品種計18個,藤木類品種計18個,樹脂類品種計9個,菌藻類品種計21個,動物類品種計51個,礦物類品種計20個,其他加工類品種計8個。范圍涵蓋中藥材各類品種,中藥材常用的大宗品種都包含在監測范圍之中。

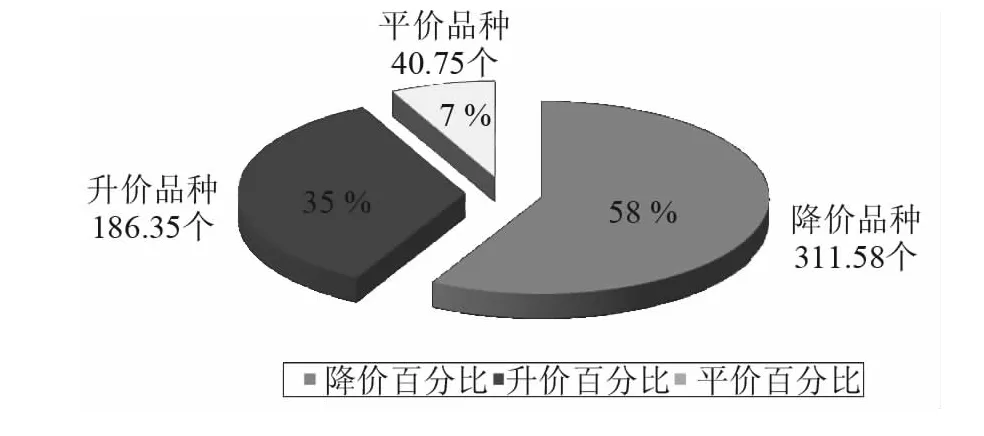

3.1 2011年12月與2010年同期中藥材升降數量及所占百分比

與2010年同期價格相比:2011年12月份升價品種186個,占總量約35 %;降價品種311個,占總量約58 %;平價品種40個,占總量約7 %。(見圖2)

圖2 2011年12月與2010年同期藥材價格比較圖

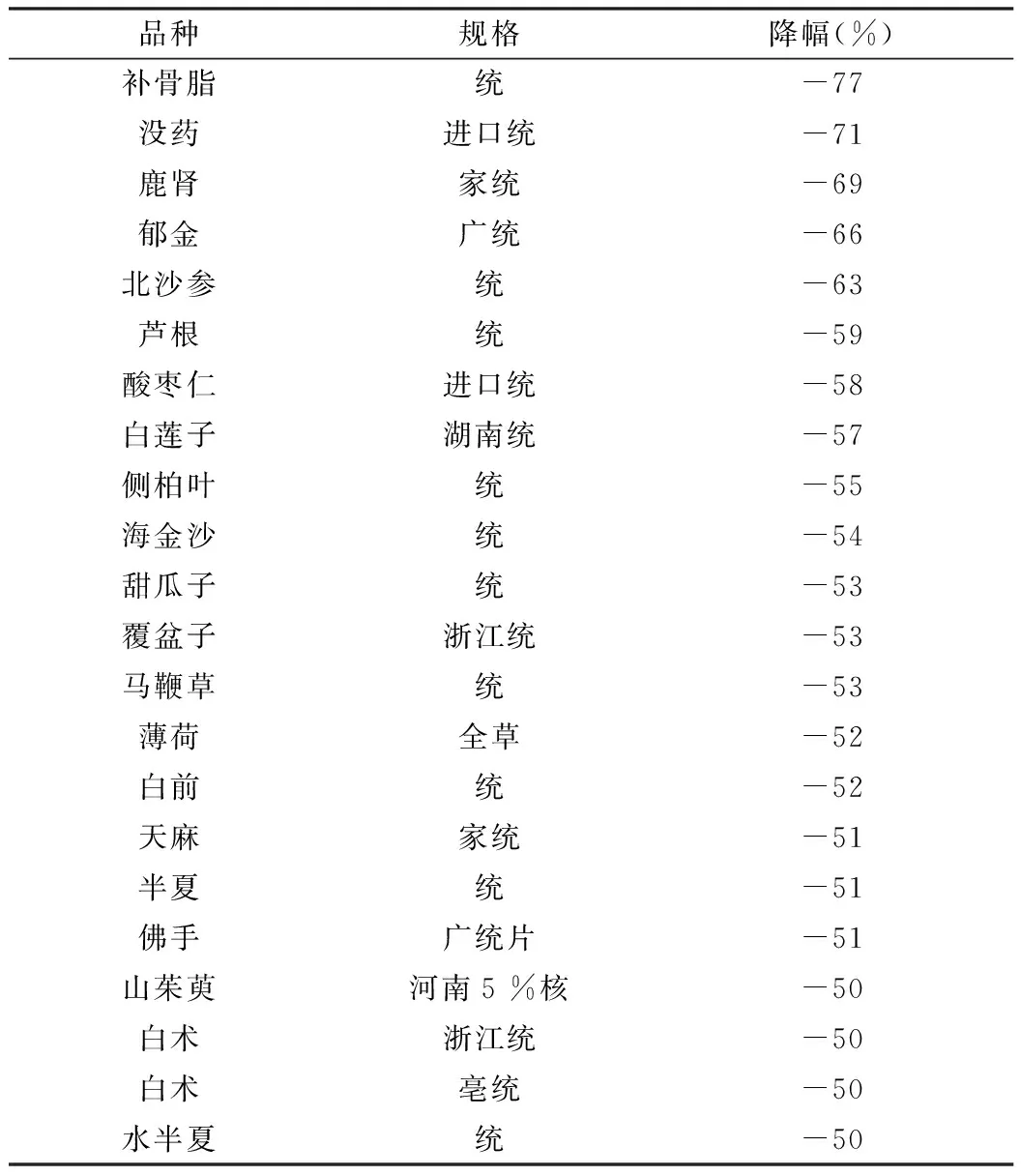

3.2 2011年中藥材品種升降幅排行榜

3.3 中藥材品種監測分析

由全部監測的品種升降幅度分析可知:2011年,升價品種超過100 %的品種只有8個,而升幅在51 %~100 %之間的品種有18個;升幅5 %以上,但低于50 %的品種多達160個。由此可以得出結論,2011年國內中藥材市場是在2009~2010年連續兩年上行基礎上運行,上沖力度已成“強駑之末”,無論是升價品種數量還是上升幅度都明顯低于前兩年。

表1 升價品種排序表

表2 降價品種列表

而從降價品種來看,與2010年同期相比,2011年降幅超過100 %的品種缺失,但降幅超過20 %的品種卻多達167個,降幅超過5 %的品種多達125個。這說明藥市的下行是整體性而非個體因素。

4 中藥材行業整體預測

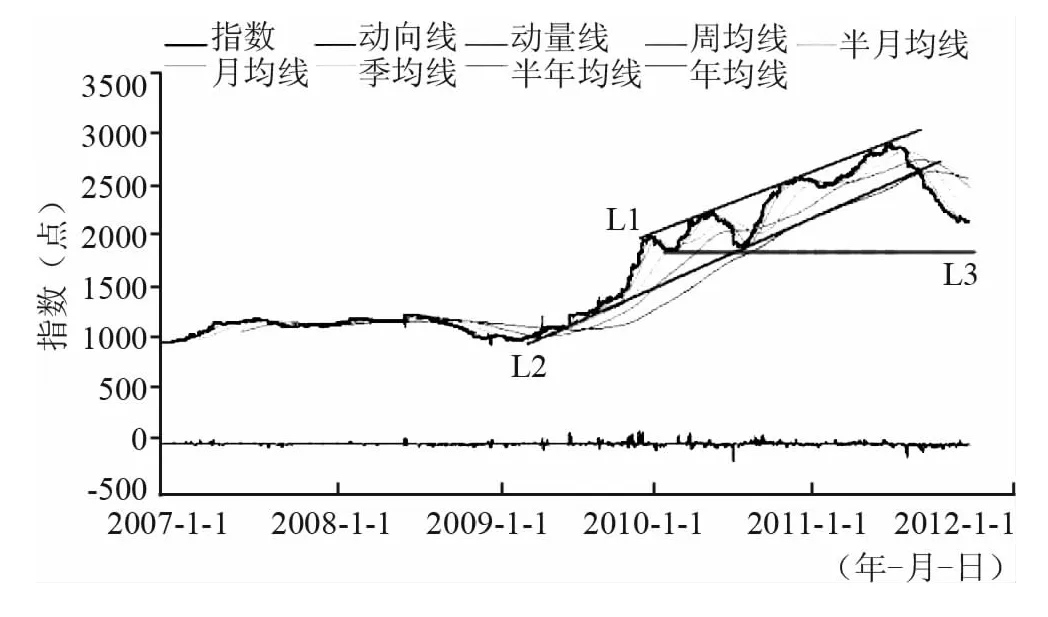

4.1 技術面分析預測(大盤走勢分析)

大盤指數(圖3)繼2011年攀升到2900點遇阻回落,在多方利空因素的影響下,7月底指數迅速跌破上升通道(L1與L2形成的上升趨勢)支撐線L2,一路加速下跌,在2 150~2 200點附近小幅整理。回顧近兩年指數上升的三個階段,2009年下半年至2010年,2010年下半年至2011年初,2011年初至2011年上半年,三波上漲趨勢、幅度、上升角度越來越弱,最終,拐點在2011年7月形成。下半年指數一路下行,指數保持著良好的下行角度,藥市環境低迷與指數下行趨勢的高度吻合預示著指數在當前空頭強勢的情況下,還存在一定的下行空間。通過對綜合200指數成份中藥材的量化分析預測:由于節前用藥需求的增加和前期下跌過快,綜指200在2 200點左右會形成一波震蕩和膠著。但在春節后,隨著系列品種繼續產新,綜指將會跌破2 000大關,并對前期1 900點附近的支撐(支撐線L3)形成有效考驗。

圖3 綜合200指數成分中藥材量化分析

4.2部分熱點品種(2011年突破百元的)未來走勢分析

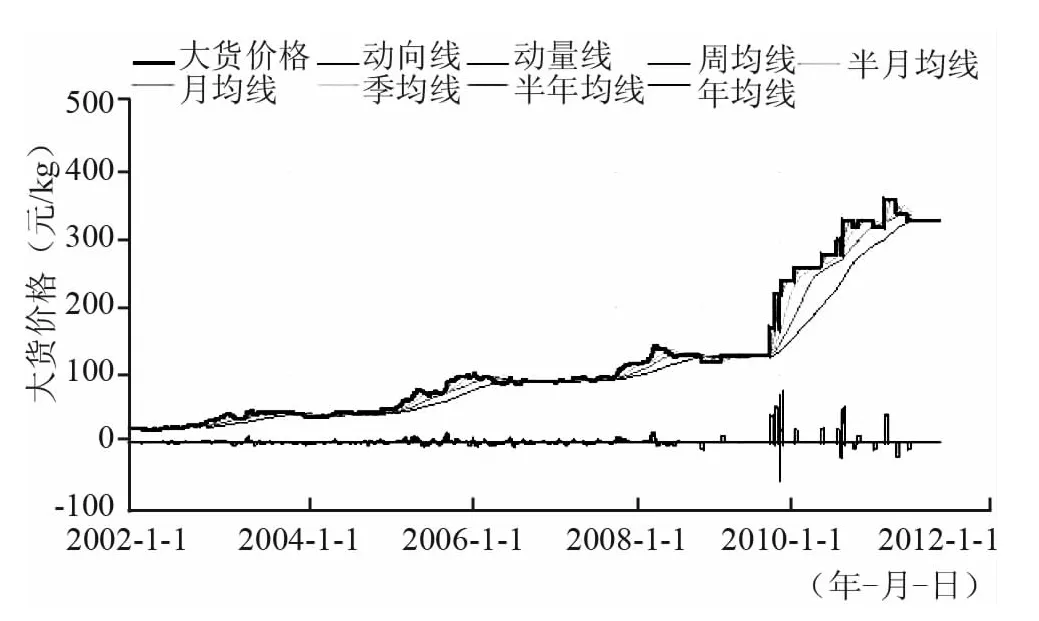

重樓 縱觀近10年趨勢,其價格呈現一路攀升勢態,從幾十元攀升到現在的320元(千克價,下同)。2009年以前重樓走勢一年一個價,在2009年牛市環境的推動下,重樓拔地而起,由120元飆升到350元上下,呈現穩定的階梯性上揚趨勢,2011年其價格堅挺在300元以上(見圖4),未受到大盤下跌的影響。目前,重樓其野生資源面臨枯竭,年產量不足300t,但年需求量達到近1 000t,僅靠進口維持,重樓為多年生野生植物,其資源不易恢復,當前價格印證了其市場價值。云南白藥等幾大需求企業“未雨綢繆”,積極進行戰略儲備,并適度降低了收購標準,從而有效控制重樓在過去兩年沒有過快上行。但資源的枯竭既成事實,無論如何拆墻補漏,預計2012年將繼續保持300元甚至更高價位運行。

圖4 重樓歷史價格走勢圖

三七(120頭)近10年出現過兩輪漲幅超過100元的上漲行情,第一次起漲行情在2004~2005年間,最高達到130元左右,2009年的中藥材牛市行情中,催生了以三七、太子參為代表漲價品種,三七的最高價打破500元大關。2010年初,三七短時間內由200元突破了500元,隨后暴跌至260元,結束了快速上漲的走勢,在330~350元的區間內保持橫盤震蕩(見圖5)。 回顧2004年三七第一次價格快速上漲的原因就是由于生產萎縮造成產量急劇下降,價格首次破百,隨后的常年低價挫傷藥農的種植積極性,加上2009年的云南重旱,是三七暴漲的主要原因之一。當下的高價對藥農的積極性起到了一定的刺激作用,但由于三七生長周期較長的特點,明年又是一個集中發展種植期,故預計該品種在2012年仍將處于高位。只是主產區當前得快速恢復生產,新種植面積已超過0.7萬hm2,有可能會為2013年以后的三七行情埋下產大于需的隱患,希望產區和藥農對此保持足夠警惕。

圖5 三七歷史價格走勢圖

黨參 2009年以前保持低谷運行,價格尚未突破20元,時至2010年下半年,黨參一騎絕塵,短短幾個月時間,價格從18元飆升到110元左右,上漲力度、角度過大,隨后一路暴跌至55元附近,短期回檔近50 %。近期隨著市場走貨轉好,行情反彈至80元以上。2010年以前,黨參種植收益較低,導致種植面積一再減少。2010年夏季的干旱使黨參減產40 %~50 %,行情逐漸突破20元高點(見圖6),并在2011年創下110元的歷史高點。2011年黨參新貨量少,庫存薄弱,擴種面積不高。預計2012年黨參有望再次挑戰百元大關,產新前價格將維持高位。但與三七相同,黨參短線看好,長線也需防止發展過剩。

圖6 黨參歷史價格走勢圖

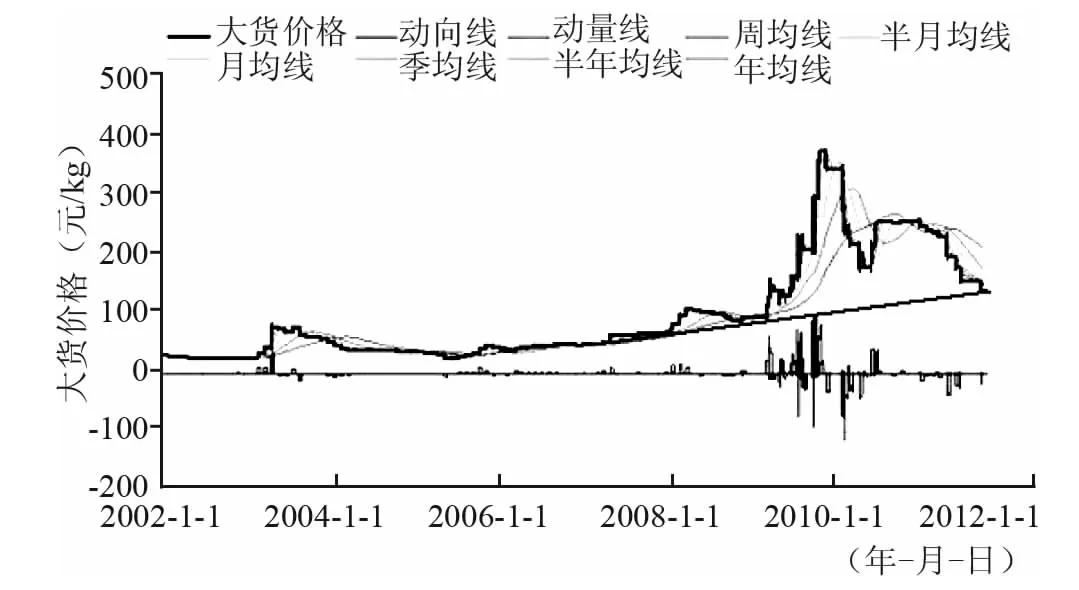

太子參 是2010年中藥材大牛市的明星品種,其漲幅高達500 %以上。由圖7可以看到,太子參價格飆漲至380元附近后,回落至200元,在200~300元反復震蕩,區間波動越來越小,波動通道收窄,價格隨時破趨勢運行。在多重自然災害的影響下,太子參在2010年“牛氣沖天”。2011年太子參產新量不大,并且產區庫存不豐,價格始終保持在200以上運行,對藥農的種植積極性有一定的推動作用,2011年太子參三個主產區福建柘榮縣、貴州施秉、安徽宣城種植面積均有所增加。預計2012年太子參將很難維持當前價位,產新后恐跌破支撐回到200元以下。

圖7 太子參歷史價格走勢圖

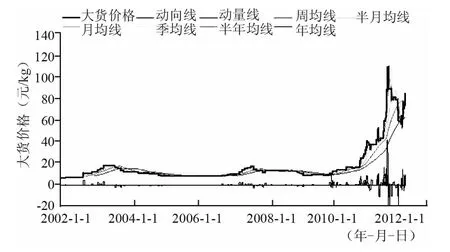

金銀花 價格在2008年突破了100元以后,就保持在支撐線上運行(見圖8)。2009年大環境利好的作用下,短期漲幅超過300 %,隨后暴跌至180元出現反彈,行情在250元附近橫盤半年,2011年一季度末行情拐頭向下,跌至前期支撐線。2009年在“甲流疫情”的影響下,金銀花行情啟動,2010年6月份金銀花產新,價格暴跌。由于金銀花近幾年價格保持高位,經濟效益明顯提高,加上易管理,適應性較強,各地均大面積的擴種。據天地網信息中心統計:2011年,金銀花仍有較大庫存,加上山銀花低價的影響,金銀花價格很難大幅回升。預計2012年金銀花價格將保持低位震蕩。

圖8 金銀花歷史價格走勢圖

5 多種利好因素助推2012年中藥材產業發展

5.1 新醫改政策

新醫改政策已經實施了三年,也是中藥材行業2012年最大利好因素。一是民眾消費能力提高,特別是除部分貴細料之外的中藥飲片納入醫保范圍,將為中醫藥在基層的消費提供保障;二是優質優價的中成藥品牌將借助醫改政策推行未來市場競爭中占據優勢地位。但同時主管部門也必須考慮中藥飲片和中成藥重新定位定價問題,一是因為中藥材野生資源的不可持續利用;二是中成藥原料價格的頻繁波動。

5.2 中藥產業“十二五”規劃

據悉,即將出臺的《中藥產業“十二五”規劃》將重點支持治療性常見病、重大疾病的創新藥物品種的產業化、優質原料藥材生產基地的建設和中藥制藥過程質量控制先進技術的綜合示范應用。由此,具備品牌實力的各大中藥企業將迎來較長時期的良好發展環境。

而對中藥材行業來說,規劃中提出的“生產技術服務平臺、信息服務平臺、大宗品種生產基地和倉儲物流服務”四大支撐體系,將架構行業新的發展方向。可以預見,傳統中藥材市場如不盡快升級,發展前景將堪憂;2012年,預計將有新的更多的中藥材品種納入扶持范圍,新的扶持應該傾向于急需野生變家種或家種生產尚未完全恢復的品種。

5.3 中藥材流通標準和質量追溯體系

2011年,伴隨著市場混亂加劇,中藥材質量安全問題再次浮出水面,而為保障原料安全、理順市場秩序的流通標準體系和質量追溯體系建設再次被提上日程。預計2012年這兩個體系的建設將初具雛形,并將在中藥產業的規范、引導、凈化起到重要作用。但從中藥行業這些年多次類似努力事倍功半的教訓來看,依托舊的體系開展這些工作,已不可取。新的標準和追溯體系必須貼近市場、依托源頭,才可以保證新體系的推廣可行性,也才可以產生實際社會效益。

5.4 中藥材行業服務平臺

近幾年,以導航信息、對接產銷的行業服務平臺開始登上歷史舞臺,并發揮著重要作用。在國家產業政策大力扶持下,2011年中藥材行業各種網上平臺如“雨后春筍”般上線,最多一個月可以涌現5家以上行業網站。

5.5 第四次中藥資源普查

經過2011年的試點和籌備,國家第四次中藥材資源普查將在2012年進入全面開展期。從中藥材天地網前期對四川25個縣的普查結果看,當前藥用資源的可持續利用確實面臨嚴峻挑戰。隨著資源普查逐步深入,相信會有更多的問題浮出水面——發現問題未必是壞事,可以使中藥行業政策更“有的放矢”,更科學有效。同時業界也期望通過這一輪普查,國家和中藥行業能充分認識資源和物種的寶貴價值,并最終體現在政策制定、市場化可持續利用等方面。

6 結語

綜上分析認為,當前中藥行業處于轉型期和新體系架構期,經過這一輪整合,國內中藥材市場在今后5年將逐步進入市場經濟的成熟期。經過努力,中醫藥產業鏈的可持續、健康運轉已可期待。同時,伴隨著健康經濟時代來臨,可以預見整個中醫藥產業將真正迎來歷史上最好的發展機遇。

2011-12-25)