查找函數(shù)在優(yōu)化工資所得稅計(jì)算公式中的應(yīng)用

2012-11-06 08:03:32成蘭

中州大學(xué)學(xué)報(bào) 2012年4期

成 蘭

(中州大學(xué) 管理學(xué)院,鄭州 450044)

查找函數(shù)在優(yōu)化工資所得稅計(jì)算公式中的應(yīng)用

成 蘭

(中州大學(xué) 管理學(xué)院,鄭州 450044)

在會(huì)計(jì)電算化工資核算系統(tǒng)中,代扣個(gè)人所得稅項(xiàng)目是一項(xiàng)重要的核算內(nèi)容。該項(xiàng)目通常的計(jì)算公式是用IF函數(shù)實(shí)現(xiàn)的,但是這種設(shè)計(jì)方案存在著很多弊端。文章在對(duì)個(gè)人所得稅計(jì)算原理進(jìn)行分析的基礎(chǔ)上,結(jié)合Excel環(huán)境中的VLOOKUP函數(shù)的基本功能及特點(diǎn),提出了優(yōu)化方案,以期提高核算效率,減少操作員工作量。

查找函數(shù);工資所得稅;計(jì)算公式;優(yōu)化

1.工資核算系統(tǒng)中代扣個(gè)人所得稅的計(jì)算要點(diǎn)

在工資核算系統(tǒng)中,代扣個(gè)人所得稅是一項(xiàng)重要的核算內(nèi)容,該項(xiàng)目主要包含以下計(jì)算要點(diǎn):

1.1 根據(jù)應(yīng)發(fā)工資合計(jì)確定應(yīng)納稅所得額

2011年新出臺(tái)的《個(gè)人所得稅法》規(guī)定,自2011年9月1日起,工資、薪金所得適用的個(gè)稅免征額為3500元。因此,在具體計(jì)算時(shí)用員工的應(yīng)發(fā)工資合計(jì)項(xiàng)(已扣除社保和住房公積金的個(gè)人繳納金額)減去3500元基數(shù),即為應(yīng)納稅所得額。

1.2 根據(jù)應(yīng)納稅所得額確定適用稅率級(jí)次

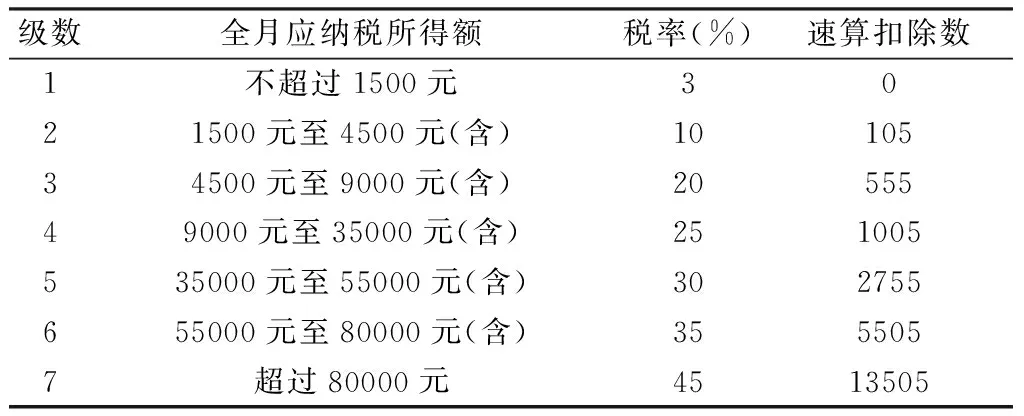

新稅法中規(guī)定,個(gè)人所得稅(工資薪金適用)實(shí)行7級(jí)超額累進(jìn)稅率,如表1所示。由表1可知,全月應(yīng)納稅所得被劃分為7個(gè)區(qū)間,在計(jì)算工資所得稅時(shí),需要根據(jù)每位員工的應(yīng)納稅所得額,確定適用稅率級(jí)次。

表1 新個(gè)人所得稅稅率表(工資薪金適用)

1.3 在“代扣稅”欄目設(shè)置稅率套用公式,計(jì)算代扣個(gè)人所得稅金額

在前兩個(gè)計(jì)算環(huán)節(jié)的基礎(chǔ)上,工資計(jì)算表中每位員工的“代扣稅”欄目應(yīng)填寫的計(jì)算公式一般形式可表示為:(應(yīng)發(fā)工資合計(jì)-3500)*相應(yīng)級(jí)次稅率-相應(yīng)級(jí)次的速算扣除數(shù)。

2.工資所得稅常用計(jì)算方法分析

由以上分析可知,工資所得稅的計(jì)算過程中,把應(yīng)納稅所得額與相應(yīng)的稅率級(jí)次相匹配,是最為重要的環(huán)節(jié)。在實(shí)際工作中,根據(jù)各單位的具體情況不同,工資所得稅的處理方法也有所差別。大體上來看,如果單位購(gòu)買了通用會(huì)計(jì)電算化軟件,則只需在相應(yīng)的界面下填入扣稅基數(shù)即可,稅率表一般是系統(tǒng)預(yù)置好的,如果遇到新稅率調(diào)整,也可以直觀地更改稅率表中相應(yīng)內(nèi)容,系統(tǒng)可以自動(dòng)按照新標(biāo)準(zhǔn)給出計(jì)算結(jié)果。但是對(duì)于很多小型單位來說,沒有財(cái)力購(gòu)買通用會(huì)計(jì)電算化軟件,又需要高效地處理繁瑣的工資數(shù)據(jù),通常采用的方法是在Excel表格中設(shè)置計(jì)算模板,實(shí)現(xiàn)自動(dòng)計(jì)算功能。

2.1 用IF函數(shù)實(shí)現(xiàn)的工資所得稅計(jì)算公式

現(xiàn)有計(jì)算公式大多是采用IF(logical-test,value-if-true,value-if-false)函數(shù)實(shí)現(xiàn)的。其主要設(shè)計(jì)思路是,利用IF函數(shù)的邏輯選擇功能,把7級(jí)稅率表用6個(gè)嵌套的IF函數(shù)依次篩選出來。具體來說,在每個(gè)IF函數(shù)的第三個(gè)參數(shù)上,嵌套下一層IF函數(shù),因?yàn)榈谌齻€(gè)參數(shù)表示“不滿足”判斷條件時(shí)所執(zhí)行的操作,所以最外層的IF函數(shù)判斷該員工是否適用稅率級(jí)次1,第二層判斷是否屬于稅率級(jí)次2,依次類推,最后一層IF函數(shù)判斷是否適用稅率級(jí)次7,從而實(shí)現(xiàn)逐級(jí)排除當(dāng)前員工的應(yīng)納稅所得額所屬的稅率級(jí)次。即,每一行工資數(shù)據(jù)表的數(shù)據(jù)都要經(jīng)過“層層過濾”,才能確定所屬級(jí)次。假設(shè)應(yīng)納稅所得額為a,則計(jì)算公式可以表示為:

=IF(a<=0,0,IF(a<=1500,a*0.03,IF(a<=4500,a*0.1-105,IF(a<=9000,a*0.2-555,IF(a<=35000,a*0.25-1005,IF(a<=55000,a*0.3-2755,IF(a<=80000,a*0.35-5505,a*0.45-13505)))))))

2.2 用IF函數(shù)計(jì)算工資所得稅的主要弊端

以上設(shè)計(jì)方案優(yōu)點(diǎn)是邏輯簡(jiǎn)單,操作員容易理解,但是該方法同時(shí)存在著很多弊端,主要可概括為三個(gè)方面:

(1)公式設(shè)置繁瑣,輸入量大;

(2)IF函數(shù)的最大嵌套層數(shù)為7層,無法應(yīng)對(duì)稅率級(jí)數(shù)增加的情況;

(3)該方法直接把稅率和速算扣除數(shù)的具體數(shù)值設(shè)置在公式中,如果稅率調(diào)整,公式必須重新編寫,不具有靈活性。

為了解決以上問題,需要對(duì)工資所得稅計(jì)算公式進(jìn)行優(yōu)化設(shè)計(jì),優(yōu)化的重點(diǎn)是在匹配適用稅率的環(huán)節(jié),改變現(xiàn)有的“被動(dòng)篩選”模式為“主動(dòng)查找”模式。

3.利用查找函數(shù)對(duì)工資所得稅計(jì)算公式的優(yōu)化

3.1 優(yōu)化方案的基本思路

以Excel環(huán)境中的VLOOKUP函數(shù)為例,利用查找函數(shù)進(jìn)行工資所得稅計(jì)算公式優(yōu)化的基本思路為:用查找函數(shù)代替IF函數(shù)拉網(wǎng)式的邏輯選擇結(jié)構(gòu),首先根據(jù)每位員工的應(yīng)發(fā)工資計(jì)算出應(yīng)納稅所得額,然后以該數(shù)值作為VLOOKUP函數(shù)的“查找值”,在預(yù)先設(shè)計(jì)好的稅率表中自動(dòng)匹配相應(yīng)級(jí)次,確定該員工適用的稅率及速算扣除數(shù),最后按照工資所得稅計(jì)算方法得出代扣稅項(xiàng)目金額。

3.2 查找函數(shù)的參數(shù)設(shè)置

VLOOKUP(lookup_value,table_array,col_index_num,range_lookup)函數(shù)有四個(gè)參數(shù):第一個(gè)參數(shù)對(duì)應(yīng)被查找的對(duì)象,第二個(gè)參數(shù)是查找的范圍,第三個(gè)參數(shù)是返回值所在的列號(hào),第四個(gè)參數(shù)決定查找方式是模糊查找還是精確查找。根據(jù)VLOOKUP函數(shù)的規(guī)則,這四個(gè)參數(shù)的設(shè)置彼此關(guān)聯(lián)。在設(shè)置第二個(gè)參數(shù)時(shí),必須確保第一個(gè)參數(shù)lookup_value位于其第一列,同時(shí),第三個(gè)參數(shù)的設(shè)置是以第二個(gè)參數(shù)所選范圍為基準(zhǔn)的。第四個(gè)參數(shù)range_lookup為一邏輯值,如果為 TRUE 或省略,函數(shù)返回近似匹配值。即,如果找不到精確匹配值,則返回“小于 lookup_value 的最大數(shù)值”;函數(shù)如進(jìn)行模糊查找,要求第二個(gè)參數(shù)的第一列,或者說第一個(gè)參數(shù)所在列,必須按升序排序。這些參數(shù)設(shè)置的基本規(guī)則非常重要,也是高效、準(zhǔn)確利用查找函數(shù)的前提。

3.3 與查找函數(shù)對(duì)應(yīng)的稅率表的設(shè)計(jì)

要實(shí)現(xiàn)以上優(yōu)化方案的基本思路,稅率表的科學(xué)設(shè)計(jì)是最為關(guān)鍵的。根據(jù)前述VLOOKUP函數(shù)參數(shù)設(shè)置要求,稅率表區(qū)域?qū)?yīng)VLOOKUP函數(shù)的第二個(gè)參數(shù)。因此,為了與其他三個(gè)參數(shù)相匹配,稅率表的設(shè)計(jì)必須滿足以下條件:第一,稅率表查找范圍的第一列必須是“一個(gè)”數(shù)值而不是數(shù)值“區(qū)間”。由于在原始稅率表中,與不同級(jí)次稅率對(duì)應(yīng)的是應(yīng)納稅所得額的區(qū)間,所以首先需要從各個(gè)級(jí)次的區(qū)間中分別找出“一個(gè)代表數(shù)值”作為查找范圍的第一列。這個(gè)代表數(shù)值是確定每位員工應(yīng)納稅所得額適用稅率的關(guān)鍵值,直接關(guān)系到自動(dòng)匹配結(jié)果是否正確。第二,由于用代表數(shù)值代替了連續(xù)的數(shù)值區(qū)間,一個(gè)級(jí)次只有一個(gè)代表數(shù)值,而實(shí)際工作中員工的應(yīng)納稅所得額可能在給定區(qū)間中的任意位置,因此決定了查找時(shí)必須用模糊查找方式,并要求第一列數(shù)值必須從小到大排序。

筆者考察了大量已有文獻(xiàn)資料,使用最多的一種方案是把各個(gè)級(jí)次區(qū)間的下限作為每組的代表值,這時(shí)得到的稅率表如下圖1所示。假設(shè)應(yīng)納稅所得額存儲(chǔ)在單元格X3,則對(duì)應(yīng)的計(jì)算公式可表達(dá)為:

X3*VLOOKUP(X3,稅率表1,2)-VLOOKUP(X3,稅率表1,3)

公式中VLOOKUP(X3,稅率表1,2)為按照X3匹配的稅率,VLOOKUP(X3,稅率表1,3)為速算扣除數(shù)。以某位員工的應(yīng)納稅所得額2000為例,VLOOKUP(2000,稅率表1,2)的返回值為0.1,VLOOKUP(2000,稅率表1,3)的返回值為105。即,該員工適用10%的稅率級(jí)次,速算扣除數(shù)為105。具體查找過程為:首先,從稅率表1的“下限”列,查找“小于2000的最大值”,應(yīng)該為1500,位于第4行(見下圖1);然后根據(jù)查找函數(shù)的第三個(gè)參數(shù)設(shè)置,分別確定該行從1500所在單元格開始的第2列、第3列數(shù)值(0.1和105)為需要查找的結(jié)果。

圖1 以下限作為各級(jí)次代表值

這種稅率表的改造方案雖然簡(jiǎn)單易得,但是最大的缺陷是忽略了原始稅率表中“上組限在內(nèi),下組限不在內(nèi)”原則。例如,應(yīng)納稅所得額為1500元時(shí),應(yīng)該適用3%的稅率,而在該方案的稅率表中,用查找函數(shù)VLOOKUP(1500,稅率表1,2)返回的結(jié)果是10%。也就是說,當(dāng)應(yīng)納稅所得額在區(qū)間內(nèi)時(shí),這種以下限為各組代表值的稅率表設(shè)計(jì)方案,能夠滿足模糊查找方式下“小于中的最大值”原則,找出正確的匹配稅率;而對(duì)于每個(gè)級(jí)次的下組限,單純從適用稅率來說,這種改造思路是不恰當(dāng)?shù)摹?/p>

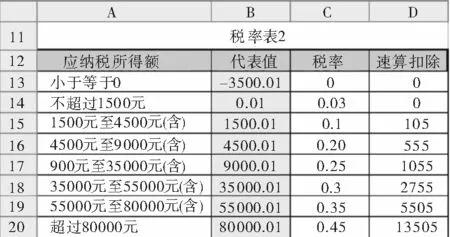

圖2 稅率表2

為了解決以上問題,筆者提出了稅率表的改進(jìn)思路,主要包括兩個(gè)方面:

(1)“一分錢改造法”,解決各級(jí)次代表值問題。這種稅率表設(shè)計(jì)方案如圖2所示,在選取各個(gè)級(jí)次應(yīng)納稅所得額的“代表值”時(shí),在各個(gè)下組限的基礎(chǔ)上增加0.01元(新增加的第一組是減少0.01元)。雖然是小小的一分錢的改動(dòng),卻同時(shí)實(shí)現(xiàn)了兩個(gè)目標(biāo):一是把原始稅率表中各組的下限排除在本級(jí)次稅率之外,從而滿足“下組限不在內(nèi)”原則;二是在工資核算系統(tǒng)中應(yīng)發(fā)工資精確到小數(shù)點(diǎn)后兩位時(shí)(以元為計(jì)量單位,這與實(shí)際工作中的要求也是一致的),這個(gè)增加了0.01元的“代表值”仍然是各組中的最小值,這就與查找函數(shù)在模糊查找方式下的“小于中的最大值”原則相符合,從而把本組區(qū)間內(nèi)的所有可能數(shù)值都納入本級(jí)次稅率核算范圍中。

仍以上述應(yīng)納稅所得額為1500元為例,在稅率表2中查找過程為:首先在“代表值”列定位“小于1500元的最大值”,為0.01元所對(duì)應(yīng)的組(在上表中的14行),然后在該行確定1500元適用的稅率為3%,速算扣除數(shù)0。依此類推,其他下組限或組區(qū)間中的數(shù)值,其查找結(jié)果也是與實(shí)際計(jì)算要求完全吻合的。

(2)增加“小于等于零”組,以解決應(yīng)發(fā)工資小于等于起征點(diǎn)(3500)的情況。 由于查找函數(shù)計(jì)算規(guī)則中規(guī)定,如果lookup_value 小于 table_array 第一列中的最小數(shù)值,函數(shù) VLOOKUP 將返回錯(cuò)誤值 #N/A,無法進(jìn)行后續(xù)計(jì)算。在所得稅稅率匹配問題中,這一規(guī)則對(duì)應(yīng)為應(yīng)發(fā)工資小于等于起征點(diǎn)時(shí)的處理方法。在前述稅率表1中,無法單獨(dú)用VLOOKUP函數(shù)解決這一問題,因?yàn)槿绻麘?yīng)發(fā)工資不超過起征點(diǎn),就說明應(yīng)納稅所得額小于等于0,而在稅率表1中,最小的下限為0,就出現(xiàn)了“l(fā)ookup_value 小于 table_array 第一列中的最小數(shù)值”的問題。

解決途徑有兩種:一是不改變稅率表,在VLOOKUP函數(shù)之外嵌套一個(gè)IF函數(shù),把應(yīng)納稅所得額小于等于0的情況單獨(dú)處理。其結(jié)構(gòu)為,IF(a<=0,0,a*VLOOKUP(a,稅率表1,2))-VLOOKUP(a,稅率表1,3))。二是改變稅率表如圖2所示,增加一組代表值“-3500.01”(該組代表值的選取是考慮了應(yīng)發(fā)工資為0的極限情況,再減少一分錢得出的),用于承接應(yīng)納稅所得額小于等于0的情況,這樣就不需添加IF函數(shù),僅用查找函數(shù)就可以處理所有可能的數(shù)值。

3.4 優(yōu)化方案具體實(shí)現(xiàn)步驟

綜合以上各方面的分析,利用查找函數(shù)優(yōu)化工資所得稅計(jì)算公式的具體步驟可總結(jié)如下:

(1)建立如圖2所示的稅率表,并定義稅率表的查詢區(qū)域(B13:D20),命名為“稅率表2”;

(2)在工資計(jì)算表上設(shè)置“應(yīng)納稅所得”列(X),并輸入公式“W3-3500”(W3為應(yīng)發(fā)工資所在位置),填充到X列的所有行;

(3)設(shè)置“代扣稅”列(Y),并輸入計(jì)算公式:X3*VLOOKUP(X3,稅率表2,2)-VLOOKUP(X3,稅率表2,3);

(4)把上述公式填充到Y(jié)列各行,得出工資計(jì)算表中所有員工當(dāng)月代扣稅金額。

4.總結(jié)

利用查找函數(shù)優(yōu)化工資所得稅計(jì)算公式的關(guān)鍵點(diǎn)在于應(yīng)納稅所得額與適用稅率的動(dòng)態(tài)匹配,在實(shí)現(xiàn)過程中稅率表的設(shè)計(jì)尤為重要,雖然分析過程較為復(fù)雜,但把握了要點(diǎn)之后實(shí)施過程非常簡(jiǎn)便。同時(shí),優(yōu)化后的計(jì)算公式具有以下優(yōu)點(diǎn):第一,公式結(jié)構(gòu)簡(jiǎn)單,易于輸入;第二,當(dāng)稅率發(fā)生變化時(shí),工資所得稅計(jì)算表中的公式不需改變,只需更改稅率表中的級(jí)次,重新定義查找區(qū)域就能夠做到“以不變應(yīng)萬變”,提高工資系統(tǒng)的核算效率。

[1]司宇佳,黃瑞芳.稅法實(shí)務(wù)[M].北京:中國(guó)人民大學(xué)出版社,2010.

[2]曾英姿.稅務(wù)會(huì)計(jì)實(shí)務(wù)[M].廈門:廈門大學(xué)出版社,2009.

[3]張道珍.利用Excel計(jì)算個(gè)人所得稅的五種方法[J].財(cái)會(huì)月刊,2011(5).

[4]李江霞.新起征點(diǎn)下利用Excel輕松計(jì)算個(gè)人所得稅[J].財(cái)會(huì)月刊,2011(11).

2012-04-24

成蘭(1977—),女,河南武陟人,碩士,中州大學(xué)管理學(xué)院講師,研究方向:信息管理。

F812.42

A

1008-3715(2012)04-0020-03

(責(zé)任編輯劉成賀)