2012年上半年中藥材價格指數分析

2012-11-08 05:33:24鐘秦嶺成都天地網信息科技有限公司四川成都610091

中國現代中藥 2012年7期

鐘秦嶺(成都天地網信息科技有限公司,四川 成都 610091)

2012年上半年中藥材價格指數分析

鐘秦嶺(成都天地網信息科技有限公司,四川 成都 610091)

綜合200指數,2012年1~6月份呈現先揚后抑的走勢。時下,指數權重成分活躍性降低,外圍市場行情一片頹勢,后市行情若何已成為市場熱議的話題。筆者結合綜指運行情況和市場內外因素對其進行簡要分析。

綜合200指數;板塊;后市點評

1 綜合200指數運行情況

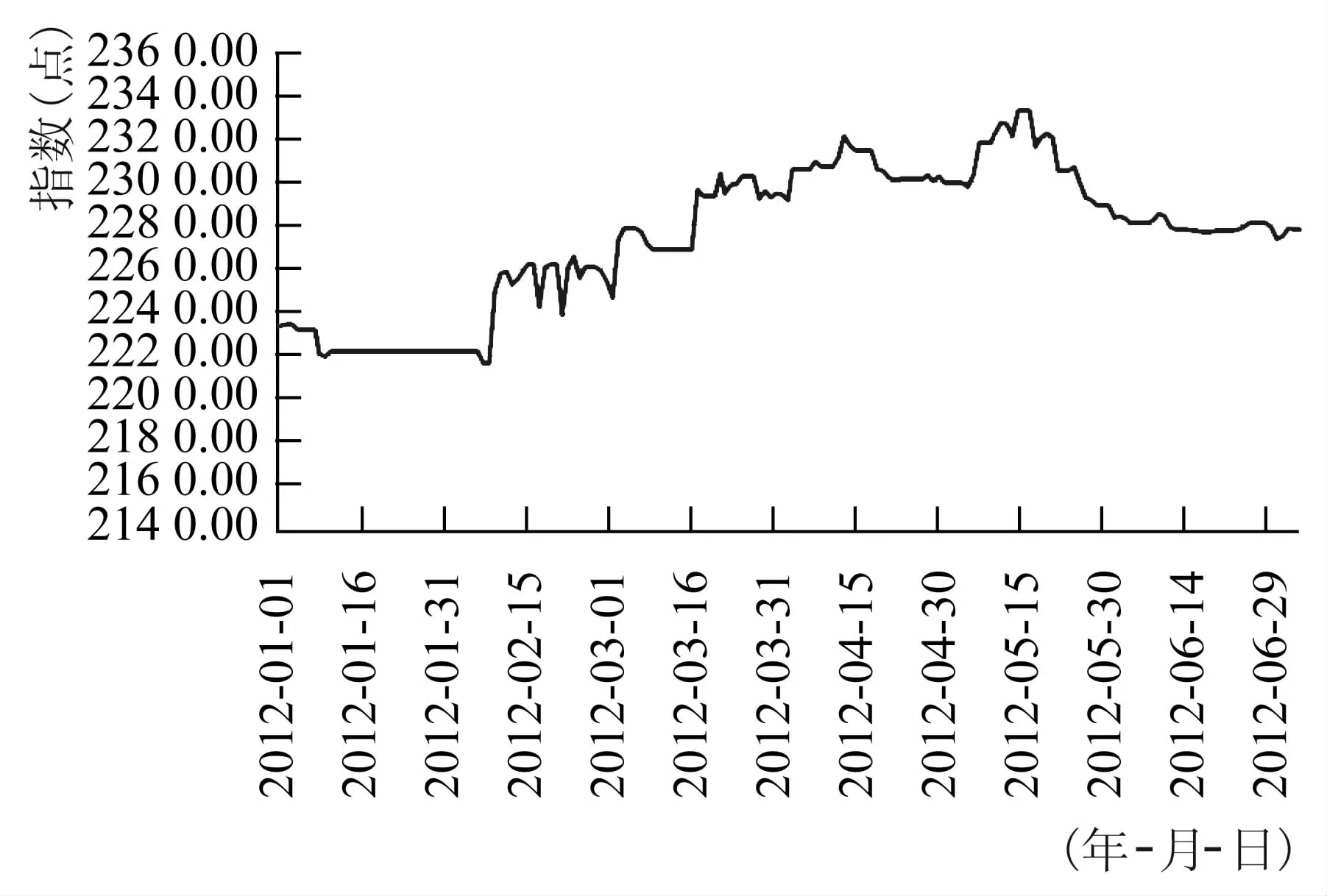

圖1 綜合200指數走勢

圖2 2012年1~6月份指數走勢

2012年1~6月份,綜合200指數走勢大致可以分為三個階段(見圖1、圖2):企穩蓄勢—震蕩上行—受阻回落。具體來看,1初月至2月上旬,時值年關,藥廠需求減弱,藥市休市,對市場貨源流動性形成顯著壓力,缺乏交易的市場既無大的利空,也無大的利好,整體處于均衡狀態,中藥材價格平穩運行,綜指表現企穩之勢也是合情合理;2月中旬至5月上旬,期間云南大旱鬧得沸沸揚揚,當地三七、草果等品種行情順勢上揚,尤其是三七人氣鼎盛,后續價格持續上漲,在其他超跌反彈品種的配合下,對綜指形成強勢利好,無奈期間行情回調品種數量仍為主流,多空兩相對沖下,綜指上行走得較為艱難,整體表現為震蕩上行;5月中旬至6月底,藥市整頓、市場淡季相繼來臨,市場心態轉而以謹慎觀望為主,同時,前期熱點高位運行已久,持貨商減倉兌現意愿加強,熱點后續又無跟進,一系列利空因素作用下,市場信心低迷,人氣指數降低,價格回調品種數量優勢明顯,綜指表現受阻回落順理成章。

從圖2可以看到,雖然綜指目前仍處在回調行情中,但近6個月綜指整體依然保持著微弱升勢,由年初的2 233.79點漲至6月30日的2 278.07點,累計漲幅1.98%。

2 分類板塊指數運行情況

2012年1~6月份,綜指整體表現較為平淡,個別分類板塊指數表現卻異常活躍。以心腦血管20指數板塊為代表,其受權重成分反復活躍影響,呈現穩步盤升格局,累計30.96%(見表1)的漲幅遠強于綜指1.98%的漲幅;空方顯得就有些勢單力薄,僅有香料20指數板塊以12.81%的跌幅為其提供能量。總體來看,綜指下破前期構筑平臺,打開向下調整空間還尚待時日。

表1 分類板塊指數運行情況

3 品種漲跌幅前五名排行

3.1 1~6月份品種漲幅前五名排行(見表2)。

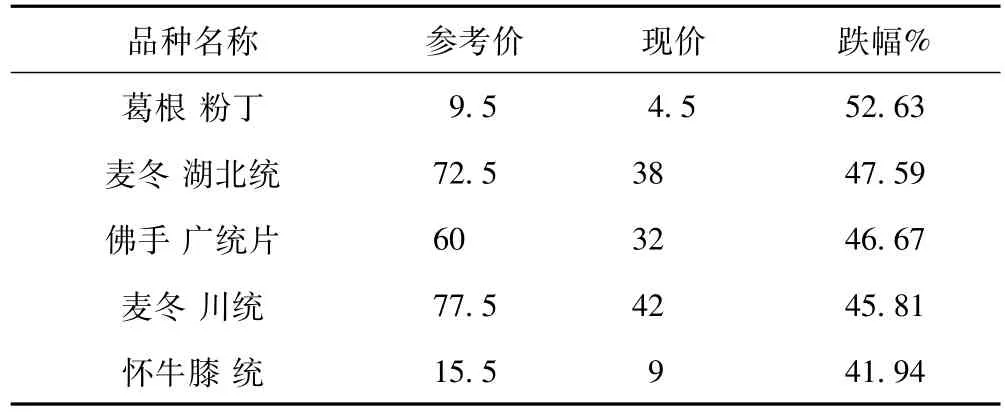

3.2 1~6月份品種跌幅前五名排行(見表3)

監測數據顯示,2012年1~6月份,綜合200指數成分中,80個品種價格上漲,102個品種價格下跌,18個品種價格走平。漲價品種:約52%的品種漲幅在10%以下,30%的品種漲幅在10%~20%之間,6%左右品種漲幅在20%~30%之間,其中三七(120頭)上漲69.62%報670元(千克價,下同),三七(剪口)上漲50%報900元;紅花(新疆統)上漲11.39報88元;板藍根(甘肅統)上漲9.59%報8元。價跌品種:52%左右品種跌幅在10%以下,約30%品種跌幅在10%~20%之間,約10%品種跌幅在20% ~30%之間,其中麥冬(川統)下跌45.81%報42元;佛手(廣統片)下跌46.67%報32元;山茱萸(河南統)下跌29.82%報20元;八角茴香(統干)下跌26.92%報19元;太子參(貴州統)下跌18.52%報220元。

表2 品種漲幅前五名排行單位(元/kg)

溪黃草統 4.5 8 77.78僵蠶統 105 180 71.43三七120頭395 670 69.62

表3 品種跌幅前五名排行單位(元/kg)

4 部分熱點品種分析

2012年1~6月份,市場表現仍難令人滿意,市場行情企穩微升,多半歸功于個別氣候災害因素催生的品種行情,整體品種價格普降的趨勢并未得到實質改善,只是暫時被市場熱點所掩蓋。隨著氣候因素減弱,相關品種行情走弱,藥商對后市家種品種悲觀的預期已成為左右當前市場行情的最大不利因素,并得到了較為明顯的體現,現抽取部分市場較關注的品種,簡要闡述如下:

三七在經歷了近2個月的單邊上漲行情后,價格已創歷史新高,受高位風險影響,市場經營商多不敢貿然購進,藥廠也按需定購,市場整體貨源交易趨緩。俗話說 “福無雙至,禍不單行”,市場淡季,產新逼近(9月份左右),藥商對其產能預期較大等一系列不利因素接踵而至,三七后市價格回調似乎已成定局,只是幅度和時間點尚未明確。

黨參價格在高位運行已接近兩年,聚集了較高人氣,究其原因主要是,其剛性需求較大和市場庫存薄弱,整體供給偏緊。不過值得提醒的是,黨參行情的強勢,已經調動起了藥農的種植積極性,各產區均出現不同程度的擴種,2012年僅甘肅就擴種20%以上,在不出現較大氣候災害影響的情況下,后市產新價滑已無太大懸念。

八角茴香雖為藥食兩用品種,但主要還是用作香料,這決定了其市場需求較易受價格影響。當前,其行情最大的制約因素是充裕的市場庫存和2012年產能增加的預期,相信隨著其秋果產新的臨近,其行情短期再難改善,震蕩回調或將是其后市價格走勢的主要呈現形式。

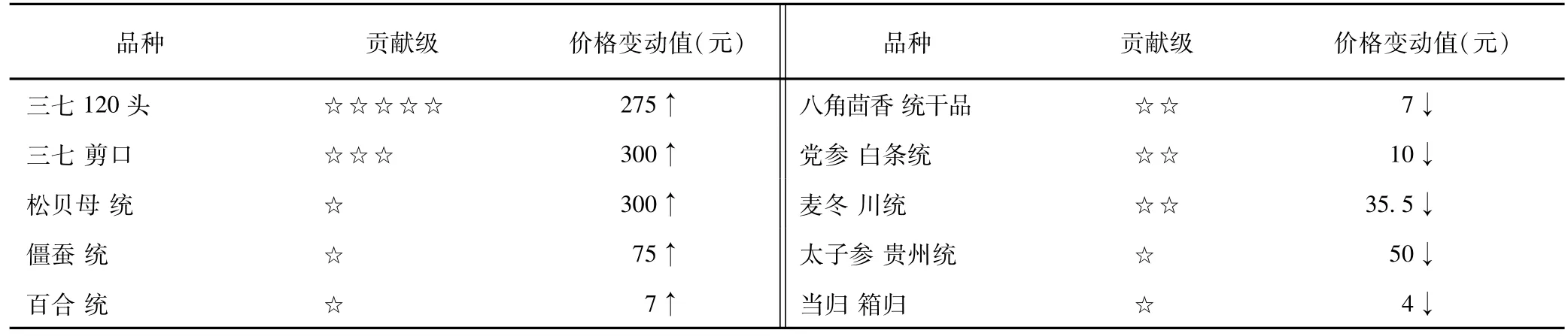

5 品種指數影響力排行

2012年1~6月份,品種指數影響力排行(見表 4)。

表4 品種指數影響力排行

6 點評

雖然2012年1~6月份綜指整體呈現上漲趨勢,但從綜指成分看,價跌品種數量相比價漲品種數量依然存在一定優勢。具體來看,綜指多方大宗品種數量遠不及空方,多方優勢主要源于個別權重品種異常表現所致,熱點的單一,不僅導致多方能量持續性較差,也為后市綜指企穩或上行埋下了安全隱患,從而呈現大起大落的局面。從盤面來看,時處5月中旬綜指走勢反轉所確立的回調行情中,值得提醒的是,目前,綜指已由5月最高的2 232.59點跌至最低的2 273.79點,短短一個月就將5月中旬前兩個多月的漲勢成果耗盡,這種現象再一次證實了綜指內部熱點單一,動力的無力跟進,致使沖高受阻,步入深跌。

6月下旬,綜指表現不溫不火,整體圍繞2 280點窄幅震蕩,值得提醒的是,這種橫向震蕩格局僅僅是靠局部災情催化的品種行情支撐,恐難長久。而市場對未來產能過剩的擔憂配合季節性等因素,已使藥市行情紛紛陷入低迷,人氣散淡下,自然是難以再度提振市場投資熱情,相應謹慎觀望氛圍逐漸加濃,貨源交易性順勢趨緩,熱點匱乏也就合情合理,再加之前期熱點高位回調呼聲加重,后市綜指多方恐難在抗衡空方,震蕩回調或是綜指下半年走勢的主要呈現形式。

2012-07-06)