國民收入中的企業利潤份額:國外理論研究進展評述

2012-11-16 09:34:18邱春楊

黑龍江社會科學 2012年2期

邱春楊

(中國人民大學經濟學院,北京100872)

國民收入中的企業利潤份額:國外理論研究進展評述

邱春楊

(中國人民大學經濟學院,北京100872)

國民收入中的利潤份額提升呈現為一種全球現象,大量文獻對其背后的原因和邏輯進行了探討并取得一些創見性的成果。通過對近年來國外經濟學界在利潤份額的研究意義、測量界定、歷史變動、影響因素和邏輯等方面的最新研究成果進行梳理發現,一系列的宏觀因素,諸如經濟增長、經濟周期、技術進步、結構變遷、勞動制度、對外開放、企業制度、政治制度等都可能在不同時期、不同國家影響利潤份額的變化趨勢。這些影響因素彼此之間存在著緊密的相互關聯,利潤份額演進是這些影響因素作用的綜合結果。

國民收入;利潤份額;企業

對國民收入分配格局的研究一直是經濟學研究的一個熱點領域,特別是20世紀90年代以來,國民收入中利潤份額的提升以及相應勞動份額的下降呈現為一種全球現象,大量文獻對其背后的原因和邏輯進行了探討。本文針對國民收入中企業利潤份額問題,總結了近年來國外經濟學界在這些方面的最新研究成果。

一、為什么研究國民收入分配中的要素分配

Blaug曾提到,現代分配理論最大的謎在于為什么大家對工資和利潤的份額如此感興趣[1]。李嘉圖在《政治經濟學及賦稅原理》序言的開始也明確寫道:“確立支配這種分配(全部土地產品在地租、利潤和工資的名義下分配給各個階級的比例)的法則,乃是政治經濟學的主要問題。”

對國民收入分配格局的研究一般集中于對功能性分配和對生產成果按承受機構,即居民、企業、政府三部門分割狀況的研究,研究分配格局變動能夠考察資本與勞動,或者居民、企業、政府相互之間的關系。

部分學者研究認為,國民收入分配格局對微觀個人分配具有重要影響,如Daudey和 Penalosa的研究認為,要素收入分配是個人收入分配的基本決定因素,勞動收入在國民收入分配中的份額越高,則個人收入分配的基尼系數越趨于降低。相較于資本,勞動要素一般分布更加均勻,從而國民收入中利潤份額的下降而相應勞動收入份額的提高有利于縮小居民收入差距。然而對此并不能輕易判斷,因為各種收入之間的聯系復雜,如企業盈余中的一部分可能會作為紅利、股息等財產性收入轉移給居民,居民部門收入中也有相當一部分用于積累或儲蓄,政府部門用于轉移支付、社會保障等收入也無法通過初次分配來分辨,同時政府還要征收所得稅。Atkinson認為功能性分配的研究意義有三個方面:一是構建起宏觀層面的國民收入分配與微觀層面的家庭收入之間的聯系;二是更好地理解個人收入分配的差異;三是通過考察不同收入來源的公平公正性來考察社會公平正義。事實上,資本收入的份額是Acemoglu和Robinson解釋獨裁與民主的經濟根源的重要變量。

二、統計意義上的測量界定

宏觀層面中對國民收入格局的研究都涉及國民收入核算測量問題,其中,討論和爭議最多的問題是對自營收入、混合收入的處理方式。

因為處理方式的不同不僅會使不同研究中核算的口徑有所差異,也會對分配格局的分析造成顯著影響。Gollin認為,國民收入分配中勞動收入份額在統計上的跨國差異很大程度上與對自營收入的處理方式相關,通常勞動部門收入估算中普遍低估了自營和其他一些經營收入。將混合收入納入企業收入會導致企業部門收入份額歷史數據和現值的高估,而相應低估居民部門收入份額。要真實地反映初次分配格局,需要將數據做進一步處理,并將不同經濟體中的混合收入在勞動收入和資本收入之間作出界定和劃分。為此,學者們應用了多種方法對自營收入進行處理,如Johnson、Gollin提出了一些具有確定性和比較性的對勞動部門收入估算的修正方法;Young指出,一些國家或地區,如中國、韓國、中國臺灣地區在國民經濟統計中已經對自營收入的統計進行了修正,但由于自營就業在國民經濟統計中往往被低估,因此依然會造成勞動部門收入的低估。一般情況下,下面的公式是適用的:

其中,PS是利潤在國民收入中的份額,WS是工資在國民收入中的份額,Y是扣除凈間接稅后的可分配國民收入,GOS是國民統計中的營業盈余,NIT為凈間接稅,YUE是非公司經濟組織(或自營經濟)的收入,WUE是非公司經濟組織(或自營經濟)收入中分配給勞動的報酬。

人們曾經一度認為,宏觀經濟中資本和勞動對國民收入的分割份額大體是穩定的,即“卡爾多事實”。然而之后的事實卻證明分配格局是動態演變的。影響國民收入分配格局的因素很多,對上述公式中的各因子產生影響的要素都會導致格局的變動。由于在工業化國家凈間接稅的份額長期趨于穩定,一般認為居民部門收入份額與企業部門收入份額之間呈現顯著的逆相關,演變周期相同而方向相反。馬克思經濟學認為,經濟活動中的勞動由價值產出中的必要勞動時間補償,產出價值的其余部分則被資本獲取,即按照經典公式,勞動收入份額為:CEshare=資本收入份額為:COSshare=

三、歷史演變的規律性

研究國民收入分配的動態演變歷史會發現,國民收入在資本和勞動之間的分配狀況隨著工業化的發展而發生了幾次重大轉變。這種工業化中的規律性具有普遍性,適用于經濟的縱向歷史分析以及跨國的橫向比較。

一般情況下,工業化會導致企業利潤份額上升而勞動收入份額下降。Allen分析了英國工業化過程中的國民收入分配格局演變情況,發現利潤占國民收入的份額大幅提升,而勞動收入和地租收入的分配相應大幅下降。原因在于工業化中的技術進步所產生的對資本的需求提升了利潤率和利潤在國民收入中的份額。工業化后期,產業結構發生變動,服務業在國民經濟中的地位提升,導致企業利潤份額下降而勞動收入份額上升。同時,由于未預期的工資上漲和石油危機、全要素生產率增長減慢,20世紀70年代發達國家普遍出現了利潤份額下降的現象。20世紀80年代以來,世界各國普遍出現企業利潤率強增長現象,要素收入分配中的資本收入,即利潤的份額顯著提高。證據表明工業國家在20世紀80年代中期經歷了利潤份額上升、工資份額下降的趨勢,過去20多年里大多數歐洲國家的收入分配明顯向資本傾斜。

四、影響因素與邏輯分析

研究發現,一系列的宏觀因素,包括技術進步、全球化與國際貿易、勞資關系、原材料價格等因素都會對國民收入分配中的利潤份額變動產生影響,而且這些因素相互關聯在一起,發揮著不同方向、不同力度的影響。

1.經濟增長與經濟周期的影響。一般的,經濟蕭條、經濟增長較慢時期,企業利潤份額趨于下降,而居民收入份額趨于上升;經濟繁榮、經濟增長較快時則相反。部分原因可解釋為貨幣工資變化滯后于價格變動,在經濟擴張期,銷售收入和企業利潤首先出現上升,而后工資和就業率提高;相對工資降低,資本勞動比下降,若要素替代彈性小于1,則利潤份額提升;經濟緊縮期則相反。

Bakir認為,勞動與資本之間的相對關系和資本內部競爭是影響勞動收入份額、相應利潤份額的兩大因素。經濟繁榮時期,在失業率降低的同時,資本間的競爭會加劇。勞動階層談判能力的提升不僅會導致名義和實際工資的提升而實際勞動生產率降低,也會使勞動收入份額提升而利潤份額下降。Diwan運用135個國家歷史數據實證分析發現,在富裕國家,資本產出比對勞動收入份額影響顯著為負,即資本深化有利于勞動收入份額提高和相應的利潤份額下降,這可能與資本存量越高、勞動力討價還價能力越高相關;而在貧窮國家則相反,貧窮國家資本存量較小,在實現工業化過程中往往通過壓低勞動收入來獲得更多經濟剩余,并通過吸引更多資本流入完成初始的資本積累[2]。

2.技術進步與全要素生產率(TFP)的影響。新古典經濟學理論認為,生產技術是影響功能性收入分配的主要決定因素。一般情況下,勞資力量平衡會導致實際工資、利潤提升與勞動生產率提升同速;而如果工資增長慢于生產率的提升,則顯示出力量對比中資本占優勢。因此,若技術進步產生對資本的巨大需求,則會導致利潤率和利潤在國民收入中的份額提升。Bentolila和Paul用TFP表示技術進步,發現技術進步對OECD國家勞動收入份額影響顯著為負。他們把這一結果歸于技術進步的資本增強屬性,說明這些國家的技術進步更多地體現為資本替代勞動,是一種節約勞動型的技術進步,資本增進型的技術進步會大大提升利潤率和國民收入中利潤份額。Guscina用單位勞動時間或單位員工的GDP來衡量技術進步,對18個工業化國家在1960—2000年的歷史數據的研究也得出類似結論。

Hornstein說明在面對快速技術進步時,企業更傾向于較快的技術設備替換和生產過程轉換。由于特定的生產條件需要的工人數量不同,資本形態更新的過程必然伴隨著勞動需求的變動,從而帶來頻繁的勞動市場波動。這不僅增強了資本相對于勞動的談判能力,也可以獲得技術進步帶來的經濟租金。而由于不同產業部門中利潤份額的提升情況并不一致,因此歧視性技術進步和部門間生產率發展不同亦引起研究者的關注,如Torrini對意大利在20世紀70—90年代利潤份額提升的研究發現,雖然90年代后其總的利潤份額有所提升,但由于存在巨大的部門間差異,因而普遍的技術進步并不能有效解釋利潤份額的變動。

3.產業結構的影響。產業結構的調整對初次分配格局有較大影響,特別是第三產業發展程度與居民收入份額呈正相關,相應的第三產業與利潤份額呈逆相關。生產結構調整的背后是消費者傾向和需求結構的變動,即消費者傾向和需求結構如何在勞動密集型、資本密集型、技術或知識密集型的各類商品和服務中分配。羅賓遜等指出,利潤和勞動收入分割比例是由消費品與投資品的相對比例決定的[3]。

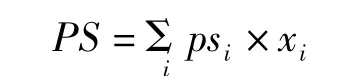

總體分配格局可分解為產業內分配格局(產業內居民、企業、政府三者或勞動、資本兩種要素收入份額)和產業結構(該產業在總經濟增加值中的比重)兩方面因素,如利潤份額可表示為:

其中,PS為國民收入中的利潤份額,PSi為第i產業增加值中的利潤份額,xi為第i產業增加值在國民收入中的比重。若總體分配格局演變主要由產業內部分配格局演變引起而產業結構變化不大,則應分析影響該產業收入分配格局的各種因素;若總體分配格局演變主要由產業結構變動引起,則應分析產業結構的調整變化。Kyyr?和Maliranta發現,雖然許多歐洲國家國民收入分配向資本傾斜,但微觀的企業或工廠層面的分配卻相對穩定。將宏觀國民收入分配進行分解,分析企業或工廠內、企業或工廠間分配的動態變動,發現總的收入分配向資本傾斜主要是由于企業或工廠間資源的重新分配,而企業或工廠內的分配卻保持著相對穩定的狀態。

4.勞動制度與福利制度的影響。一般認為,工會化會導致勞動工資提升,從而使得企業傾向于使用資本投資替代勞動使用;而工會的衰弱則會削減工人在工資談判中的力量。

Giammarioli et al認為,20世紀80時代以來,歐洲大陸國家勞動收入份額降低、相應利潤份額提升是勞動市場放松管制和工會化程度降低從而勞動成本得到抑制的結果。但是,若對比一些研究給出的各國勞動市場管制程度,可以發現,勞動管制程度與利潤、勞動收入份額變動的聯系并不明確,管制程度較低的國家的利潤份額上升而勞動份額下降的現象也不顯著。

福利制度較完善的國家,工人在較高失業福利保障的情況下傾向于花費更長的時間去尋找工資更高、更好的工作機會,因此,國家福利水平高可能增強資本相對于勞動的談判能力,從而獲得技術進步帶來的經濟租金。Hornstein et al對歐美國家20世紀80年代中期以來的情況進行比較分析認為,結果正好與此理論相符,美國的福利制度和政府對勞動市場的干預弱于歐洲,從而在經歷技術進步時,美國的失業率較低而企業利潤的份額也較低。

5.全球化與國際貿易的影響。全球化從各方面深刻影響著國民收入的分配。貿易、產品、金融等全球市場一體化使得資本相對于勞動力具有更大的流動性,從而資本的談判力量更強,而中國、東歐等國家加入全球經濟體系也使得低工資、低技能勞動力數量大大增加,從而導致資本相對于勞動力更為稀缺。

進口對國內企業贏利能力的負相關影響被很多實證分析表明,進口與國內消費的比值、國內銷售者贏利能力呈負相關關系,當國內市場集中度較高時更為明顯。根據斯托爾珀—薩繆爾森定理,貿易將導致經濟體中出口行業(價格上升行業)中密集使用的生產要素的實際報酬增加,而進口競爭行業(價格下跌行業)中密集使用的生產要素的實際報酬下降。工業化國家主要出口資本和技術密集型產品或服務,而進口勞動密集型產品,因此可能導致資本和技術工人的實際報酬增長較快,而勞動力要素特別是低技術勞動力的實際報酬下降。一般情況下,發達國家較高的生產專業化會導致勞動密集型行業失業的勞動數量超過資本密集型擴張所造成的新增勞動數量,從而導致勞動力市場的工資水平降低而企業利潤提升。而對于這些替代,若要素替代彈性小于1,勞動相對價格的下降造成的勞動收入下降將超過勞動投入導致的勞動收入增加,從而導致整個分配中利潤份額的提升而勞動收入份額的下降。

但是進口對國民收入中利潤與勞動收入份額的影響并不明確,Peltonen et al分析認為,從新興市場國家特別是中國和俄羅斯進口導致的內部競爭對歐元區制造業總體贏利能力有負向影響,從美國進口也顯示出同樣的負相關影響,而從拉丁美洲進口則顯示出對總體贏利能力的正相關影響。同時,進口對歐元區不同國家、不同產業的影響也不相同。Ellis and Smith認為,若全球化導致工業國家的就業和工人面對新興市場國家的競爭,則資本相對于勞動的談判能力加強,從而導致收入分割偏向于資本。但事實證明工業國家的勞動密集型產業和工會化程度高的產業,如制造業的利潤份額較為穩定甚至是趨于下降的。

6.企業治理制度變革的影響。分配向資本傾斜的背后是企業中勞動與資本力量平衡的變化。Kravis和Kuznet認為,企業治理向現代企業治理方式轉變,傳統的直接參與管理的資本家委托職業經理層進行企業管理,資本家地位相對下降,從而導致利潤份額逐漸下降。Bivens和 Weller認為,企業治理制度的轉變與機構投資者的興起密切相關,金融資本在機構投資者中的集中程度日益提高,家庭儲蓄對管理資產的依賴加大,導致企業股權越來越集中于共同基金、代理商、公共和私人退休基金、保險公司,機構投資者則通過金融和財務力量確保企業追求的股權實際回報率最大化。假設金融市場是有效的,追求股權回報的最大化必然會導致企業追求收入最大化的行為。為追求股權價值創造,機構投資者試圖通過股票期權、股票獎勵等方式確保管理者的收入依賴于企業的股價表現,業績不佳的企業則面臨惡意收購的持續威脅,也約束著管理者的行為。

將股票期權、股票獎勵、派息作為經理人報酬的一部分,意味著企業將把利潤中越來越多的份額用于回購股權和支付股息。一個重要的結果是眾多制造業企業開始依賴于金融服務,結果制造業就業下降,中間產品進口增長,工會的作用進一步衰弱,機構投資者的力量日漸增強。

綜上所述,近年來國外經濟學界對利潤份額相關問題的研究成果十分豐富。對要素分配意義的思考為進一步的理論探索明確了方向,而對測量方法和手段的拓展,以及對實際的歷史和國際數據的分析則為相應的理論分析和構建提供了支撐。當然,研究中也存在大量的爭議,而對指標設定的不同,數據的來源、完整性不同,分析的切入點和角度不同,設定的解釋變量不同和實證方法不同,也會導致結果上的差異。排除可能的問題,可以發現研究者對利潤份額的演變過程及其關鍵影響因素還存在著許多分歧。未來的研究有必要對各個影響因素的邊際貢獻及相互之間的關系進行探討。同時,如何解釋這些因素的作用機制,以及在此基礎上探討均衡的、合理的利潤份額演進路徑,將是極富有挑戰性的研究課題。

[1]BLAUG.Economic Theory in Retrospect[M].Cambridge:Cambridge University Press,1996.

[2]DIWAN,ISHAC.Labour Shares and Financial Crises[R].Washington:DC.World Bank,2000.

[3]羅賓遜.資本積累論[M].于樹生,譯.北京:商務印書館,1963.

F27

A

1007-4937(2012)02-0059-04

2011-11-12

教育部哲學社會科學重大課題攻關項目“效率和公平相互協調的初次分配制度改革研究”(08JZD0013);2008年度國家社會科學基金重點項目“中國特色社會主義經濟理論體系研究”(08AJL001);中國人民大學2012年度研究生科學研究基金項目(12XNH063)

邱春楊(1977-),男,福建長汀人,博士研究生,從事中國經濟發展與改革、金融工程研究。

〔責任編輯:陳淑華〕

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

鐵道通信信號(2020年9期)2020-02-06 09:15:22

當代水產(2019年7期)2019-09-03 01:02:08

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24