中美環(huán)保產(chǎn)業(yè)對比分析研究

2012-11-20 07:43:12趙喜亮鐘曉紅

中國環(huán)保產(chǎn)業(yè) 2012年4期

趙喜亮,鐘曉紅,傅 濤

(清華大學(xué)環(huán)境學(xué)院,北京 100084)

中美環(huán)保產(chǎn)業(yè)對比分析研究

趙喜亮,鐘曉紅,傅 濤

(清華大學(xué)環(huán)境學(xué)院,北京 100084)

基于對中美兩國環(huán)保產(chǎn)業(yè)的內(nèi)涵、法律法規(guī)、經(jīng)濟政策及市場化發(fā)展情況等方面的比較和分析,探討了中美兩國環(huán)保產(chǎn)業(yè)發(fā)展中存在的異同點,針對我國環(huán)保產(chǎn)業(yè)發(fā)展中存在的不足提出了加快我國環(huán)保產(chǎn)業(yè)發(fā)展的政策建議。

環(huán)保產(chǎn)業(yè);環(huán)境服務(wù)業(yè);法律法規(guī);經(jīng)濟政策

“十一五”以來,環(huán)保產(chǎn)業(yè)逐漸確立定位為我國戰(zhàn)略性新興產(chǎn)業(yè),“十二五”規(guī)劃中,國家將環(huán)保產(chǎn)業(yè)定位為七大戰(zhàn)略新興產(chǎn)業(yè)發(fā)展之首,環(huán)保產(chǎn)業(yè)日漸成為“十二五”及以后產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的重要目標和關(guān)鍵。2011年,環(huán)保部發(fā)布了《關(guān)于環(huán)保系統(tǒng)進一步推動環(huán)保產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》,不僅對全國環(huán)保系統(tǒng)如何在自己的職責范圍內(nèi),通過提高標準、加強監(jiān)管、釋放需求、促進環(huán)保產(chǎn)業(yè)轉(zhuǎn)型提出了具體意見,而且將標志環(huán)保產(chǎn)業(yè)走向成熟的環(huán)境服務(wù)業(yè)的深化、轉(zhuǎn)型提到更高的高度。本文對中美兩國環(huán)保產(chǎn)業(yè)的內(nèi)涵、法律法規(guī)、經(jīng)濟政策及市場化發(fā)展情況等方面進行了對比分析研究,針對我國環(huán)保產(chǎn)業(yè)發(fā)展中存在的不足提出了相應(yīng)建議,以期充分發(fā)展環(huán)保產(chǎn)業(yè)在國民經(jīng)濟中的重要地位,促進我國環(huán)保產(chǎn)業(yè)的快速、健康發(fā)展。

1 中美環(huán)保產(chǎn)業(yè)發(fā)展對比分析

1.1 中美環(huán)保產(chǎn)業(yè)內(nèi)涵及構(gòu)成對比分析

我國的環(huán)保產(chǎn)業(yè)產(chǎn)生于20世紀70年代,環(huán)保產(chǎn)業(yè)是中國環(huán)境界和經(jīng)濟界的流行用法,而在美國較為普遍采用的是“環(huán)境產(chǎn)業(yè)”。中美兩國環(huán)保產(chǎn)業(yè)的定義及內(nèi)涵核心內(nèi)容完全一致,但有所區(qū)別,主要表現(xiàn)為產(chǎn)業(yè)內(nèi)容涵蓋面不同,見表1。

表1 中美兩國環(huán)保產(chǎn)業(yè)的內(nèi)涵及構(gòu)成對比

從內(nèi)涵角度分析,當時美國將環(huán)保產(chǎn)業(yè)定位介于狹義與廣義之間,經(jīng)歷了由以污染控制為主要目的向以環(huán)境改善為目的的轉(zhuǎn)變。我國環(huán)保產(chǎn)業(yè)的內(nèi)涵已在一定程度上有所延伸,但目前的定義和分類忽視了對生態(tài)環(huán)境保護和可持續(xù)發(fā)展具有重要意義的“資源開發(fā)與保護活動”。分類中包括了“資源綜合利用”,但從分類界定中可以看出:僅僅包含了提高資源利用效率和減少有害物質(zhì)排放的環(huán)境功能部分,而未包含對重要自然資源如土地、水源、植被、物種多樣化等的保護和綜合開發(fā)活動的內(nèi)容,也未包含預(yù)計自然災(zāi)害等環(huán)境保護活動。

可見,我國環(huán)保產(chǎn)業(yè)的邊界和內(nèi)涵仍需不斷延伸和豐富,這樣可使其微觀更深入、宏觀更明確,因此,應(yīng)采用比環(huán)保產(chǎn)業(yè)更廣義的概念,如綠色產(chǎn)業(yè)或環(huán)境產(chǎn)業(yè)。

1.2 中美環(huán)保產(chǎn)業(yè)發(fā)展政策環(huán)境對比分析

(1)法律法規(guī)對比分析

美國經(jīng)歷了一條依法治理環(huán)境的道路,即通過嚴格的環(huán)保立法來達到控制污染、保護環(huán)境的目的。自20世紀70年代以來,美國國會已通過了26部環(huán)保法律法規(guī),涉及水環(huán)境、大氣污染、固體廢物管理、污染清除等有關(guān)環(huán)保的各個方面,如《國家環(huán)境政策法》 (1969)、《清潔水法》 (1972)、《清潔空氣法》 (1970 年第一次修訂)、《資源保護與恢復(fù)法》 (1976)、《綜合環(huán)境補償和責任法》(1980)等,制定了嚴格的環(huán)境標準體系。這些法律法規(guī)的實施有效地激發(fā)了環(huán)保產(chǎn)業(yè)的市場需求,極大地推動了環(huán)保產(chǎn)業(yè)的發(fā)展。比如,美國1972年通過的《清潔水法》,要求所有城市污水都要通過二級處理達到排放標準。為達到這一要求,從20世紀80年代開始,全美每年用于水污染控制的總投入平均達330億美元[3]。如此巨額的投入,無疑會刺激環(huán)保產(chǎn)業(yè)在內(nèi)的相關(guān)產(chǎn)業(yè)的發(fā)展。可見,環(huán)保法規(guī)越是嚴格的國家,環(huán)保的需求也就越綜合,其環(huán)保產(chǎn)業(yè)也就越發(fā)達。

目前,我國涉及環(huán)保產(chǎn)業(yè)及其開放貿(mào)易的政策和法規(guī)基本包含和體現(xiàn)在第三產(chǎn)業(yè)政策、對外貿(mào)易和引進外資政策、價格政策、特許經(jīng)營政策、綜合環(huán)境政策和法規(guī)中。據(jù)不完全統(tǒng)計,改革開放以來,全國制定的環(huán)保產(chǎn)業(yè)政策約有200多項。其中,環(huán)保產(chǎn)業(yè)管理方面的政策約占70%,其余為環(huán)保產(chǎn)業(yè)專門技術(shù)政策和經(jīng)濟政策[4]。環(huán)保法律法規(guī)的出臺和環(huán)保標準的提高,在客觀上促進了環(huán)保產(chǎn)業(yè)的發(fā)展。具體表現(xiàn)為:第一,為環(huán)保產(chǎn)業(yè)的發(fā)展指明了方向和發(fā)展重點。如《關(guān)于加快發(fā)展環(huán)保產(chǎn)業(yè)的意見》(2001)明確了當前國家優(yōu)先發(fā)展的環(huán)保產(chǎn)業(yè)重點領(lǐng)域,環(huán)境服務(wù)業(yè)為三大重點領(lǐng)域之一;《環(huán)境影響評價法》(2002)規(guī)范了環(huán)境影響評價咨詢服務(wù)市場等。第二,在一定程度上提高了企業(yè)治理污染的積極性,對形成環(huán)保產(chǎn)業(yè)發(fā)展市場具有一定的作用。第三,2004年建設(shè)部發(fā)布了《市政公用事業(yè)特許經(jīng)營管理辦法》,地方政府也陸續(xù)出臺了約10部《市政公用事業(yè)特許經(jīng)營條例》,有力地促進了城市環(huán)境基礎(chǔ)設(shè)施的服務(wù)市場發(fā)展。目前城市污水處理、城市供水、城市垃圾處理領(lǐng)域的社會化服務(wù)比重已經(jīng)分別達到約60%、35%和30%。

(2)經(jīng)濟政策對比分析

環(huán)保產(chǎn)業(yè)與其他行業(yè)相比尚屬新興產(chǎn)業(yè),美國在發(fā)展環(huán)保產(chǎn)業(yè)的過程中,采用了許多經(jīng)濟手段作為法律法規(guī)手段的補充。其采用的經(jīng)濟刺激手段主要包括:財政補貼,如美國《聯(lián)邦水污染控制法》中規(guī)定:在污水處理管理計劃得到良好實施的前提下,城市污水處理廠只要采用聯(lián)邦環(huán)保局認定的“最佳實用處理技術(shù)”,均可向聯(lián)邦環(huán)保局申請補助。稅收刺激,1994年3月,美國商務(wù)部把環(huán)境服務(wù)業(yè)列為重點出口產(chǎn)業(yè)之一,并享受出口免稅,使美國環(huán)境服務(wù)業(yè)出口有了巨大增長,由1993年的96億美元增加到1996年的160億美元[5]。征收排污費,如美國各城市政府基本上靠收取生活污水處理費來維持公共污水處理廠的運行和維護,不足部分由地方政府進行財政補貼,聯(lián)邦和州政府不給予資金支持;排污權(quán)交易,據(jù)專家估計,美國由于推行排污權(quán)許可證制度,遵守美國《清潔空氣法》的基本費用降低了近100億美元[6]。國家增加環(huán)保資金投入,使用于污染防治的各種新技術(shù)不斷開發(fā)和利用。1991年美國治理環(huán)境費用的總額達1290億美元,1995年美國用于減少和控制污染的費用達1700億美元[6];美國環(huán)境保護總署(EPA)用于環(huán)保的基礎(chǔ)設(shè)施投資、環(huán)境技術(shù)研發(fā)項目和信貸投資的資金預(yù)算多年一直保持在65億~80億美元[7];自20世紀90年代以來,R&D(環(huán)境技術(shù)研究與開發(fā))的投入占其總投入的9%左右,使得環(huán)保產(chǎn)業(yè)的發(fā)展更為興旺和活躍。同時聯(lián)邦政府通過制定加速技術(shù)商業(yè)化計劃促進新技術(shù)的推廣和應(yīng)用。

我國目前扶持環(huán)保產(chǎn)業(yè)的優(yōu)惠政策體現(xiàn)在國債項目的實施、稅收優(yōu)惠政策、排污收費等方面。自20世紀90年代末以來,國家安排了大量資金用于環(huán)保裝備國產(chǎn)化項目,促進了環(huán)保產(chǎn)業(yè)的發(fā)展。稅收優(yōu)惠主要集中于企業(yè)所得稅、增值稅和營業(yè)稅。企業(yè)所得稅優(yōu)惠政策具體包括:減免企業(yè)所得稅的優(yōu)惠政策、投資抵免的稅收優(yōu)惠政策、減計收入計算所得稅政策、環(huán)保高新技術(shù)企業(yè)所得稅政策,如“自項目取得第一筆生產(chǎn)經(jīng)營收入所屬納稅年度起,第一年至第三年免征企業(yè)所得稅,第四年至第六年減半征收企業(yè)所得稅(三免三減半)”等。增值稅對環(huán)保產(chǎn)業(yè)的稅收優(yōu)惠大體可以分為以下兩類:再生資源增值稅優(yōu)惠政策、資源綜合利用增值稅政策,如“城鎮(zhèn)污水處理項目和城鎮(zhèn)垃圾處理項目的環(huán)境保護、節(jié)能節(jié)水、安全生產(chǎn)等專用設(shè)備的投資額的10%可從企業(yè)當年的應(yīng)納稅額中抵免、對各級政府及主管部門委托自來水廠(公司)隨水費收取的污水處理費,免征增值稅等。在營業(yè)稅上,單位和個人提供的污水處理勞務(wù)、垃圾處置勞務(wù)不屬于營業(yè)稅應(yīng)稅勞務(wù),其處理污水、垃圾取得的處理費,不征收營業(yè)稅。另外,一些省市出臺了專項資金扶持政策、優(yōu)先安排土地政策等鼓勵企業(yè)發(fā)展環(huán)保產(chǎn)業(yè)。

1.3 中美環(huán)保產(chǎn)業(yè)市場化發(fā)展情況對比

(1)環(huán)保產(chǎn)業(yè)總體規(guī)模對比

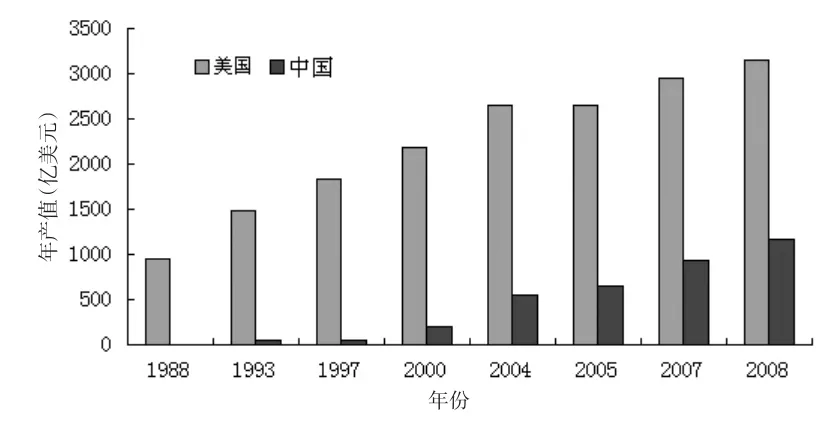

從環(huán)保產(chǎn)業(yè)總體規(guī)模比較,美國環(huán)保產(chǎn)業(yè)規(guī)模遠遠大于中國,盡管從20世紀90年代開始,中國環(huán)保產(chǎn)業(yè)進入快速發(fā)展的軌道,但截止到2008年,中國的環(huán)保產(chǎn)業(yè)規(guī)模僅為1169億美元,相當于美國同期水平的37.0%,相當于美國1988年環(huán)保產(chǎn)業(yè)規(guī)模的1.23倍。從規(guī)模增長的絕對值看,1988年到2008年這21年間,美國環(huán)保產(chǎn)業(yè)的總規(guī)模擴大了2203億美元,中國則擴大了1159億美元,見圖1。

圖1 中美環(huán)保產(chǎn)業(yè)總產(chǎn)值增長情況對比

截止到2009年,我國環(huán)境保護相關(guān)產(chǎn)業(yè)從業(yè)單位近5萬家,從業(yè)人員超過350萬人,環(huán)保產(chǎn)業(yè)年產(chǎn)值達到9500億元,較2008年增長18.9%,產(chǎn)業(yè)總體呈現(xiàn)持續(xù)穩(wěn)定并逐漸加速的發(fā)展態(tài)勢[9]。

(2)環(huán)保產(chǎn)業(yè)發(fā)展速度對比

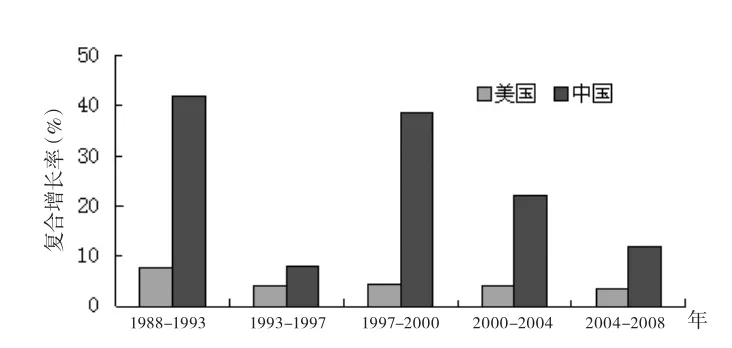

增長速度方面,1988年到2008年,美國環(huán)境產(chǎn)業(yè)總產(chǎn)值從954億美元增長到3157億美元,年復(fù)合增長率6.2%;同期中國環(huán)保產(chǎn)業(yè)從10.2億美元增長到1169億美元,年復(fù)合增長率26.8%(見圖2)。可見,美國的環(huán)保產(chǎn)業(yè)經(jīng)歷過快速發(fā)展階段之后已經(jīng)入成熟階段,中國環(huán)保產(chǎn)業(yè)規(guī)模正處于大幅增長階段。一方面源于國家對環(huán)境保護、污染減排的重視程度逐年增加;另一方面也與1988年的基數(shù)很小有關(guān)。

圖2 各階段中美環(huán)保產(chǎn)業(yè)增長速度對比

(3)環(huán)保產(chǎn)業(yè)發(fā)展結(jié)構(gòu)對比

經(jīng)過30余年的發(fā)展,中國環(huán)保產(chǎn)業(yè)領(lǐng)域不斷拓展,基本涵蓋了污染防治、生態(tài)保護、資源管理等各個領(lǐng)域。但整個產(chǎn)業(yè)的組織結(jié)構(gòu)不夠合理,各個領(lǐng)域發(fā)展不平衡,只有污染防治領(lǐng)域門類比較齊全,能基本滿足市場需求;生態(tài)保護、資源管理及服務(wù)領(lǐng)域則比較薄弱,生態(tài)保護產(chǎn)業(yè)化發(fā)展遲緩,資源管理領(lǐng)域技術(shù)儲備和產(chǎn)品種類則嚴重不足。

從分類構(gòu)成角度看,中國環(huán)境保護產(chǎn)品基本可滿足目前一般環(huán)境污染治理的要求,但核心產(chǎn)品的技術(shù)水平和可靠性與美國相比仍有較大差距;中國工業(yè)廢物回收利用增長迅速,但與美國相比,產(chǎn)業(yè)規(guī)模仍然較小;中國環(huán)境服務(wù)業(yè)的規(guī)模、在環(huán)保產(chǎn)業(yè)中所占比例與美國相比仍偏小,滯后于環(huán)境保護工作對環(huán)境服務(wù)業(yè)的需求;雖然中國潔凈產(chǎn)品年銷售產(chǎn)值收入增長迅猛,但相較于美國,產(chǎn)品的技術(shù)和規(guī)模仍然處于發(fā)展的初級階段。其中,環(huán)境服務(wù)業(yè)比重增大是環(huán)保產(chǎn)業(yè)走向成熟的標志。發(fā)達國家環(huán)保產(chǎn)業(yè)中,服務(wù)業(yè)比重占到50%~60%,我國的環(huán)保產(chǎn)業(yè)發(fā)展尚處于產(chǎn)業(yè)化初期,由環(huán)境設(shè)施建設(shè)帶動的設(shè)備制造和工程服務(wù)在產(chǎn)業(yè)中占主導(dǎo)位置,服務(wù)業(yè)比重相對偏低,目前所占比重僅為20%左右,與發(fā)達國家相比仍有很大差距[10]。另外,從發(fā)展結(jié)構(gòu)上看,我國以工程建設(shè)為基礎(chǔ)的環(huán)境服務(wù)專業(yè)企業(yè)在20世紀90年代后期開始發(fā)展,其規(guī)模和實力都較弱,環(huán)境信息、環(huán)境咨詢、環(huán)境貿(mào)易融資服務(wù)等尚處于初步發(fā)展階段,服務(wù)體系尚不健全。

(4)組織集中度對比

我國的環(huán)保企業(yè)規(guī)模偏小,將近90%都是中小企業(yè)。以環(huán)保設(shè)施運營服務(wù)業(yè)為例,2004年以來,國內(nèi)產(chǎn)值超億元的環(huán)保企業(yè)有30余家,合同額超億元的脫硫公司近20家,城鎮(zhèn)污水處理等水務(wù)行業(yè)也逐步向民營企業(yè)開放,日處理能力超過10萬噸規(guī)模的水務(wù)或環(huán)境工程公司超過20家,產(chǎn)業(yè)龍頭尚未形成大的規(guī)模,年主業(yè)收入都在50億元人民幣以內(nèi),與國際知名環(huán)境企業(yè)比較,差距十分巨大,如美國固體廢物及多樣化處理公司W(wǎng)MX Technologies年收入高達150億美元,美國環(huán)境工程顧問服務(wù)公司美華集團年收入也超過100億美元。

另外,目前中國的環(huán)境設(shè)施基本停留在當?shù)仄髽I(yè)分散經(jīng)營方式上,環(huán)境設(shè)施的設(shè)計、建設(shè)和設(shè)備提供商眾多,市場份額最大的公司所運營的項目數(shù)量也不超過50個。到“十一五”末,全國2700余座污水處理廠和849座垃圾處理廠分散在近千個運營主體之中[11]。而運營服務(wù)業(yè)較發(fā)達的法國,污水和垃圾處理則主要由3家大型運營企業(yè)負責,環(huán)境服務(wù)責任非常集中。

(5)環(huán)保企業(yè)創(chuàng)新能力對比

中國環(huán)保產(chǎn)業(yè)在技術(shù)開發(fā)、新產(chǎn)品研制、工程應(yīng)用等方面與國際先進水平相比存在較大差距。目前我國環(huán)境設(shè)備進口依存高達35%左右,一些高、精、尖和大型環(huán)境設(shè)備的進口比例更高。“十一五”期間全面啟動的火電脫硫,曾造成國外工程公司和技術(shù)專利大量涌入、技術(shù)路線單一、價格居高不下、國產(chǎn)化率偏低等問題。

社會化、專業(yè)化經(jīng)營模式缺乏。以工業(yè)治污為例,污染企業(yè)自行治理的現(xiàn)象十分普遍,污染企業(yè)自行購建污染治理設(shè)施、配置專門機構(gòu)和人員負責設(shè)施運營和維護,但由于技術(shù)水平的限制,污染企業(yè)自行污染治理的效果并不理想,然而,在國際上,工業(yè)污染的專業(yè)化治理模式是多種多樣的,如委托運營、綜合服務(wù)、合同環(huán)境管理等。

2 中美環(huán)保產(chǎn)業(yè)發(fā)展異同點辨析

2.1 共同點

(1)環(huán)保產(chǎn)業(yè)在發(fā)展初期均由政府環(huán)保法律法規(guī)驅(qū)動

環(huán)境保護以末端治理為主要內(nèi)容,對環(huán)境產(chǎn)品和服務(wù)的需求主要受政府環(huán)保法規(guī)、政府與污染企業(yè)責任(支付能力)的驅(qū)動。國家制定法律法規(guī),通過其中制定的明確的環(huán)境標準來規(guī)范企業(yè)的行為。法律法規(guī)的實施在減少環(huán)境污染的同時,也刺激了環(huán)境技術(shù)的改進和相關(guān)環(huán)保產(chǎn)業(yè)的發(fā)展,同時也為環(huán)保產(chǎn)業(yè)的發(fā)展壯大提供了基本的法律保障。

(2)環(huán)保產(chǎn)業(yè)發(fā)展進程中經(jīng)濟政策均是法律法規(guī)的補充

由于環(huán)保產(chǎn)業(yè)具有公益性的特點,為了實現(xiàn)環(huán)保目標,政府采用多種經(jīng)濟刺激手段,以此刺激企業(yè)加大投入達到環(huán)保標準或遵守環(huán)保法律法規(guī),主動消除外部的不經(jīng)濟性。

2.2 不同點

(1)環(huán)保產(chǎn)業(yè)所處發(fā)展階段不同

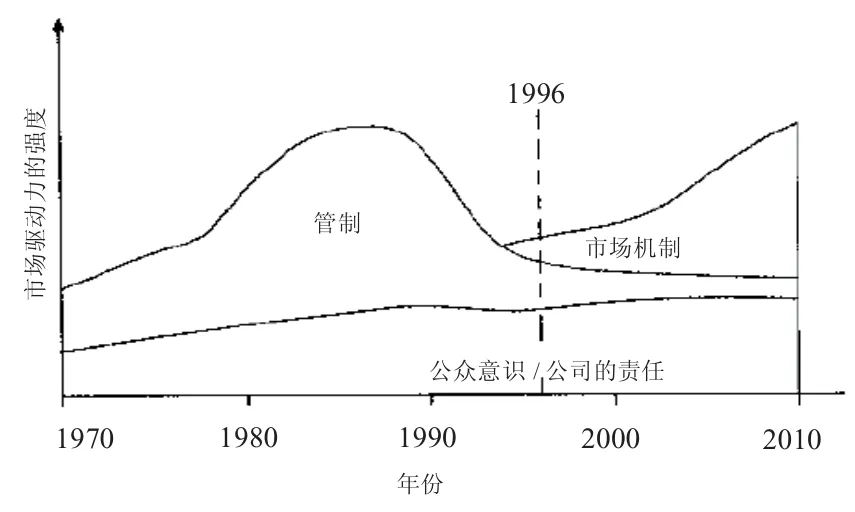

環(huán)保產(chǎn)業(yè)的發(fā)展階段分為:形成期、發(fā)展期和成熟期。中國環(huán)保產(chǎn)業(yè)目前處在快速發(fā)展階段,美國環(huán)保產(chǎn)業(yè)已進入成熟發(fā)展階段。在不同發(fā)展時期,推動環(huán)保產(chǎn)業(yè)發(fā)展的因素不同。在產(chǎn)業(yè)發(fā)展初期和快速發(fā)展階段,主要的動力因素是法律、法規(guī)以及公眾的環(huán)保意識和企業(yè)責任(支付能力);在產(chǎn)業(yè)發(fā)展進入成熟期后,產(chǎn)業(yè)發(fā)展的主要外部動力因素將成為基于市場的經(jīng)濟刺激手段、公眾的環(huán)境意識和企業(yè)責任(支付能力)。美國環(huán)保產(chǎn)業(yè)市場驅(qū)動力變化規(guī)律見圖3。

圖3 美國環(huán)保產(chǎn)業(yè)市場驅(qū)動力變化規(guī)律

(2)中國環(huán)保產(chǎn)業(yè)同美國處于同一發(fā)展階段時,環(huán)保目標的高低和環(huán)境管理標準的嚴格程度不同

環(huán)保目標的高低和環(huán)境管理標準的寬嚴主要決定一定時期內(nèi)環(huán)保產(chǎn)業(yè)發(fā)展的速度和規(guī)模。美國以嚴格的環(huán)保立法、環(huán)保標準和執(zhí)法來達到控制污染、保護環(huán)境的目的。目前中國法律法規(guī)驅(qū)動環(huán)保產(chǎn)業(yè)發(fā)展的動力不足。中國雖已初步形成了適應(yīng)社會主義市場經(jīng)濟發(fā)展的環(huán)保法律法規(guī)體系,但體系中法律法規(guī)在較大程度上仍側(cè)重生產(chǎn)過程末端污染排放的處理,而對物質(zhì)生產(chǎn)全過程的控制和生態(tài)監(jiān)督重視不夠。另外,中國的環(huán)保法長期被稱作“軟法”,即環(huán)保法律法規(guī)在我國沒有被嚴肅認真地執(zhí)行,這導(dǎo)致了大量的環(huán)境需求存在卻未轉(zhuǎn)變?yōu)橛行У氖袌鲂枨螅谝欢ǔ潭壬戏恋K了環(huán)保產(chǎn)業(yè)的發(fā)展。

(3)與美國相比,中國采取的經(jīng)濟政策對環(huán)保產(chǎn)業(yè)發(fā)展的影響程度不同

國家采取的經(jīng)濟政策在一定程度上影響環(huán)保產(chǎn)業(yè)的發(fā)展規(guī)模和速度。實踐證明,美國政府采取的各種經(jīng)濟刺激手段既激發(fā)了企業(yè)的積極性,也很好地控制了污染形勢,真正實現(xiàn)了雙贏[12]。如從聯(lián)邦補貼的效果來看,具有二級處理能力的污水處理廠的比例從1960年的4%上升到了l980年的73%和1988年的84%,說明補貼的激勵是相當有效的[13]。中國環(huán)保產(chǎn)業(yè)運用的經(jīng)濟手段主要有“排污收費制度”、“資源補償制度”等,其中排污收費主要是超標排污收費,而美國則是實施“排污即收費”。可見,我國在刺激企業(yè)主動采取先進的技術(shù)和設(shè)備減少污染物排放,合理、綜合利用自然資源,遵守環(huán)保法律法規(guī)方面采取的經(jīng)濟政策十分薄弱。

3 加快我國環(huán)保產(chǎn)業(yè)發(fā)展的對策建議

我國環(huán)保產(chǎn)業(yè)目前處于快速發(fā)展階段,此階段環(huán)保產(chǎn)業(yè)的發(fā)展仍需以環(huán)保法律法規(guī)、環(huán)保標準和環(huán)保目標為主要驅(qū)動力,經(jīng)濟政策為拉動力。因此,政府應(yīng)在完善法律法規(guī)、經(jīng)濟政策的基礎(chǔ)上,大力促進環(huán)保產(chǎn)業(yè)向環(huán)境服務(wù)業(yè)轉(zhuǎn)型,進而積極培育環(huán)境綜合服務(wù)業(yè)市場,鼓勵環(huán)保企業(yè)做大做強。同時注重環(huán)保產(chǎn)業(yè)技術(shù)的應(yīng)用與創(chuàng)新。

3.1 完善法律法規(guī),加強執(zhí)法

美國環(huán)保產(chǎn)業(yè)發(fā)展經(jīng)驗表明,環(huán)保法律法規(guī)越是健全、環(huán)保標準越是嚴格的國家,其環(huán)保產(chǎn)業(yè)越是發(fā)達。因此,我國政府應(yīng)借鑒美國的實踐經(jīng)驗,制定嚴格的環(huán)保法律法規(guī),逐步完善環(huán)境標準,為環(huán)保產(chǎn)業(yè)的市場需求釋放作鋪墊。

在完善環(huán)保法律法規(guī)的同時,需要加大執(zhí)法頻次,嚴格環(huán)境執(zhí)法。如對一年內(nèi)無法達到相關(guān)標準的企業(yè),實行第三方運營管理,從而通過釋放環(huán)保需求促進環(huán)保產(chǎn)業(yè)的發(fā)展。

3.2 完善經(jīng)濟政策

從環(huán)保經(jīng)濟政策上,國家要進一步完善和制定鼓勵環(huán)保產(chǎn)業(yè)發(fā)展的財稅政策。如針對目前環(huán)保產(chǎn)業(yè)借鑒建筑業(yè)征收稅的問題,政府應(yīng)出臺真正的環(huán)保產(chǎn)業(yè)稅收政策;針對土地稅政策、垃圾處置增值稅政策的缺失問題,政府應(yīng)制定相應(yīng)的政策;針對設(shè)施運營優(yōu)惠政策認定資產(chǎn)屬于誰,誰運營享受優(yōu)惠政策的問題,政府應(yīng)出臺相應(yīng)政策降低或免除服務(wù)費營業(yè)稅等。

3.3 大力促進環(huán)保產(chǎn)業(yè)業(yè)態(tài)轉(zhuǎn)型

從宏觀層面上,國家環(huán)境管理的思路從單點、單因子轉(zhuǎn)向了對環(huán)境質(zhì)量改善等綜合目標的需求。另外,公眾對污染減排單層環(huán)境指標改善不滿意,主要由于“十一五”污染減排環(huán)境規(guī)劃目標基本實現(xiàn)了,但我國的環(huán)境質(zhì)量并未得到根本改善,即污染減排與環(huán)境質(zhì)量的改善未完全掛鉤,這促使環(huán)保產(chǎn)業(yè)需求由單一需求向綜合性需求發(fā)展。

近年來,我國大批污染治理設(shè)施投入運行,我國的環(huán)保產(chǎn)業(yè)正以傳統(tǒng)的設(shè)備制造為主向以服務(wù)業(yè)為主轉(zhuǎn)變。環(huán)境服務(wù)業(yè)占環(huán)保產(chǎn)業(yè)的比重越來越大,由于基于知識的環(huán)境服務(wù)業(yè)比重決定著產(chǎn)業(yè)的成熟度,整個環(huán)保產(chǎn)業(yè)業(yè)態(tài)正在孕育著重大轉(zhuǎn)型。國家應(yīng)充分利用各種手段,把大力發(fā)展環(huán)境服務(wù)業(yè)作為環(huán)保產(chǎn)業(yè)升級轉(zhuǎn)型的一個突破口,進而實現(xiàn)整個環(huán)保產(chǎn)業(yè)規(guī)模的擴張,實現(xiàn)環(huán)保產(chǎn)業(yè)與環(huán)境保護更加緊密的結(jié)合,從而創(chuàng)作一個全新的產(chǎn)業(yè)模式。

3.4 積極培育環(huán)境綜合服務(wù)業(yè)市場

一方面,通過提升環(huán)境標準、嚴格執(zhí)法,來釋放環(huán)境服務(wù)的市場需求。環(huán)境污染治理需求為產(chǎn)業(yè)的發(fā)展提供重要的支撐。目前我國環(huán)境污染治理能力與實際需求有較大差距,以污水處理設(shè)施為例,現(xiàn)有建成設(shè)施中有超過一半面臨升級改造,每年近3000萬噸污水處理廠污泥沒有得到妥善處理和處置,同時縣城和建制鎮(zhèn)的污水處理率僅10%,在未來3~5年有巨大的建設(shè)需求。

由于環(huán)境的巨大需求使得環(huán)保市場發(fā)展?jié)摿薮螅節(jié)撛诘沫h(huán)境需求轉(zhuǎn)化為現(xiàn)實的環(huán)保市場需求,國家不僅要在政策上鼓勵、不斷完善環(huán)保標準,而且要嚴格執(zhí)法,形成嚴格、有效的監(jiān)管體系。

另一方面,積極向以環(huán)境效果改善為目標的環(huán)境綜合服務(wù)行為引導(dǎo)[14]。國家應(yīng)當繼續(xù)推進環(huán)境保護的市場化、社會化、專業(yè)化,使創(chuàng)造和釋放出來的環(huán)境需求向著以環(huán)境效果改善為目標的外包服務(wù)形式落實。

此外,國家還應(yīng)該加強市場監(jiān)管,形成公開有序的環(huán)保市場競爭機制,避免地方保護主義,形成全國統(tǒng)一的環(huán)保產(chǎn)業(yè)市場。

3.5 鼓勵環(huán)保企業(yè)兼并重組

環(huán)境服務(wù)的綜合性需求促使環(huán)保產(chǎn)業(yè)從單純的設(shè)備制造業(yè)真正向環(huán)保服務(wù)業(yè)轉(zhuǎn)型。由于環(huán)境綜合服務(wù)業(yè)提供的產(chǎn)品是一種系統(tǒng)化的解決方案,是經(jīng)過全局設(shè)計和考量而形成的一種綜合、系統(tǒng)的解決方案。因此,建議促進、鼓勵有經(jīng)驗、有基礎(chǔ)的國內(nèi)企業(yè)向環(huán)境服務(wù)業(yè)轉(zhuǎn)型,這種轉(zhuǎn)型實際上是自身盈利模式、商業(yè)模式的一種進化,即鼓勵產(chǎn)業(yè)向上提升。鼓勵工程公司由僅對工程負責向?qū)Νh(huán)境效果負責轉(zhuǎn)型;鼓勵設(shè)備公司由只生產(chǎn)設(shè)備、供應(yīng)設(shè)備向?qū)こ绦Ч撠熮D(zhuǎn)型。假使該企業(yè)將來成為污水處理服務(wù)的集成商,可不再掌握技術(shù)或是生產(chǎn)產(chǎn)品,但一定要有一種能力,即有效管控設(shè)計、施工、設(shè)備等各環(huán)節(jié)質(zhì)量的能力。若項目沒做好,未實現(xiàn)環(huán)境效果,應(yīng)該有賠付的能力。

但僅僅依靠單個環(huán)節(jié)上優(yōu)秀的公司是不可能實現(xiàn)綜合的環(huán)境服務(wù)的,每個環(huán)節(jié)上的優(yōu)秀公司也不可能對環(huán)境綜合服務(wù)負責,因此,國家只有鼓勵企業(yè)間以聯(lián)盟形式提供環(huán)境工程、環(huán)境咨詢、環(huán)境投資、環(huán)境裝備集成的整體服務(wù),才能形成具有超強專業(yè)集成能力的公司,即提供綜合環(huán)境服務(wù)的公司。

3.6 大力推進環(huán)保產(chǎn)業(yè)技術(shù)的應(yīng)用和創(chuàng)新

環(huán)保產(chǎn)業(yè)是高新技術(shù)與環(huán)境保護的最佳結(jié)合,其中高新技術(shù)是環(huán)保產(chǎn)業(yè)的生命線。在美國激活環(huán)保產(chǎn)業(yè)發(fā)展的核心是技術(shù)創(chuàng)新,基于技術(shù)創(chuàng)新,經(jīng)濟活動所造成的負外部性才易于克服,同時易于適應(yīng)市場對新產(chǎn)品的需求。可見,美國環(huán)保產(chǎn)業(yè)越來越成為技術(shù)驅(qū)動型產(chǎn)業(yè)。環(huán)保高新技術(shù)產(chǎn)業(yè)化是我國環(huán)保產(chǎn)業(yè)組織政策的核心。產(chǎn)業(yè)化是將科技成果應(yīng)用于生產(chǎn)實踐,轉(zhuǎn)化為現(xiàn)實生產(chǎn)力。環(huán)保高新技術(shù)產(chǎn)業(yè)化的發(fā)展對我國環(huán)保產(chǎn)業(yè)參與國際競爭、爭奪未來發(fā)展的戰(zhàn)略制高點、促進環(huán)保產(chǎn)業(yè)結(jié)構(gòu)的科學(xué)化,具有重大的現(xiàn)實及戰(zhàn)略意義。我國長期以來在技術(shù)管理方面存在偏差,有許多技術(shù)無法與生產(chǎn)環(huán)節(jié)有效銜接。我國必須形成高等院校、科研院所和企業(yè)聯(lián)合攻關(guān)的技術(shù)創(chuàng)新體系,在加強國內(nèi)環(huán)保產(chǎn)業(yè)的科研與技術(shù)創(chuàng)新、推廣和應(yīng)用清潔生產(chǎn)技術(shù)和工藝的同時,加強環(huán)保產(chǎn)業(yè)技術(shù)的國際交流與合作,積極引進、消化、吸引國外先進技術(shù)。

[1]United States Environmental Protection Agency.The U.S.Environmental Protection Industry:the Technical Document[R].EPA,1995.

[2]國家環(huán)境保護總局.2004年全國環(huán)境保護相關(guān)產(chǎn)業(yè)狀況公報[R].國家環(huán)境保護總局,2004.

[3]余企云.美國政府的環(huán)保產(chǎn)業(yè)政策[J].全球科技經(jīng)濟瞭望,1997(4):54-56.

[4]趙鵬高.中國環(huán)保產(chǎn)業(yè)政策現(xiàn)狀和對策建議[J].中國環(huán)保產(chǎn)業(yè),2005(6):7-9.

[5]傅京燕.國際環(huán)境服務(wù)業(yè)_發(fā)展趨勢及對策選擇[J].世界經(jīng)濟與政治論壇,2004(3):36-42.

[6]王莉,趙庚科.發(fā)達國家環(huán)境產(chǎn)業(yè)政策對我國的啟示[J].人文雜志,2007 (2):85-88.

[7]趙行姝.以環(huán)境保護創(chuàng)造社會財富:美國發(fā)展環(huán)保產(chǎn)業(yè)的經(jīng)驗[J].中國金融,2006(19):23-4.

[8]賽迪顧問.中國環(huán)保產(chǎn)業(yè)研究報告[R].賽迪顧問有限公司,2010.

[9]中投顧問.2011-2015年中國環(huán)保產(chǎn)業(yè)投資分析及前景預(yù)測報告[R].http://www.ocn.com.cn/reports/2006110huanbao.htm,2011.

[10]傅濤.環(huán)境綜合服務(wù)業(yè)的形態(tài)轉(zhuǎn)型與升級[R].中國水網(wǎng),2010.

[11]環(huán)境商會.環(huán)保部:大力推動環(huán)境服務(wù)業(yè)發(fā)展.http://www.cecc-china.org/Item/15049.aspx.

[12]陳海宏.美國水污染的法律控制機制及對我國的啟示[C].2008年全國環(huán)境資源法學(xué)研討會(年會)論文集,2008.

[13]孫培章,寧群.中外水體富營養(yǎng)化治理案例研究[M].北京:中國計劃出版社,2003.

[14]清華大學(xué).環(huán)境服務(wù)業(yè)研究報告[R].清華大學(xué),2011.

Study on Contrast and Analysis of Sino-America Environmental Protection Industry

ZHAO Xi-liang, ZHONG Xiao-hong, FU Tao

(School of Environment, Tsinghua University, Beijing 100084, China)

Based on the comparison and analysis on the connotation, laws and regulations, economic policy as well as market development of Sino-America environmental protection industry, the paper probes into the similarities and differences existed in the development of Sino-America environmental protection industry. Aimed at the deficiency existed in the development of environmental protection industry in China, the paper puts forward the policy suggestions in quickening the development of environmental protection industry.

environmental protection industry; environmental service industry; laws and regulations; economic policy

X324

A

1006-5377(2012)04-0024-06

注:本文為環(huán)境保護部環(huán)境與經(jīng)濟政策研究中心國際履約與合作配套項目《中美戰(zhàn)略經(jīng)濟對話機制下清潔水政策與行動示范》子任務(wù)的科研產(chǎn)出,項目參與人夏光先生、陳剛先生等都對本文有建設(shè)性意見。本文得到國家重大科技專項水專項課題研究的支持,課題編號:2008ZX07313-008。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國核電(2021年3期)2021-08-13 08:56:36

中國傳媒大學(xué)學(xué)報(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53