GDP、貨幣需求量和利率的VAR建模

2012-11-20 03:54:31鄧昕

長江大學學報(自科版) 2012年31期

鄧 昕

(廣州大學數(shù)學與信息科學學院,廣東 廣州 510405)

GDP、貨幣需求量和利率的VAR建模

鄧 昕

(廣州大學數(shù)學與信息科學學院,廣東 廣州 510405)

利用VAR模型,對中國GDP、貨幣需求量和利率進行建模、檢驗、分析和預(yù)測,并在此基礎(chǔ)上提出相關(guān)貨幣政策的實施建議。

GDP;貨幣需求量;利率;VAR模型

GDP、貨幣需求量、利率是重要的經(jīng)濟指標和工具,也是國家制定貨幣政策的重要依據(jù),對國家的經(jīng)濟發(fā)展至關(guān)重要。通過對三者的科學分析及合理調(diào)整可以實現(xiàn)對國家經(jīng)濟的有效控制。近年來 ,國內(nèi)外學者對GDP、貨幣需求量、利率等重要經(jīng)濟指標進行了大量研究。他們應(yīng)用VAR模型對貨幣政策的分析及其預(yù)測有著現(xiàn)實的借鑒意義[1]。據(jù)觀察,無論國外還是國內(nèi),對于GDP、貨幣需求量、利率等重要經(jīng)濟指標在貨幣政策中的影響分析[2],雖然有多種方式和形式,但大多數(shù)的研究要么停留在對單獨經(jīng)濟指標或工具的研究上[3],要么是通過研究其中的1~2個因素來預(yù)測分析經(jīng)濟形式[4],這樣是不夠完善和全面的。筆者認為對中國經(jīng)濟發(fā)展狀況的影響存在諸多因素,任何缺乏多元、系統(tǒng)、綜合的思考都會使原有模型預(yù)測的準確性大大降低。為此,筆者基于理論基礎(chǔ)上的實證研究,將規(guī)范分析與實證分析相結(jié)合,以時間序列和金融模型分析理論為指導(dǎo),在歸納吸收國內(nèi)外學者對GDP、貨幣需求量、利率等已有研究成果的基礎(chǔ)上,實證分析2000年以來我國GDP、貨幣需求量、利率對經(jīng)濟的影響程度,并結(jié)合經(jīng)濟現(xiàn)狀,提出針對性的政策建議。

1 VAR模型的建立

1)國內(nèi)生產(chǎn)總值GDP 選用數(shù)據(jù)摘自《中國統(tǒng)計年鑒》(國家統(tǒng)計局年度數(shù)據(jù) ISO版)2000年第1季度至2011年第4季度的按屬性分季度的國內(nèi)生產(chǎn)總值(GDP)指標。

2)貨幣需求量 選用數(shù)據(jù)摘自《中國統(tǒng)計年鑒》、《中國金融年鑒》(國家統(tǒng)計局 ISO版)2000年第1季度至2011年第4季度的實際貨幣需求量指標。

3)利率 采用具有代表性的一年期定期存款利率,首先考慮我國利率在樣本數(shù)據(jù)所在區(qū)間的多次調(diào)整,假如某些年度對存款利率進行了調(diào)整,則以實際執(zhí)行時間為權(quán)數(shù)進行加權(quán)平均而得到的數(shù)值為準。然后要考慮當期通貨膨脹率,同時為了讓整個樣本區(qū)間內(nèi)的實際利率具有可比性,以此生成新的數(shù)據(jù)樣本,并對所有數(shù)據(jù)進行標準化和對數(shù)處理。筆者研究中數(shù)據(jù)的時間段為2000年第1季度到2011年第4季度,在此期間國家經(jīng)歷了通貨膨脹和通貨緊縮,政府分別采用了擴張性、緊縮性和穩(wěn)健的貨幣政策。

筆者對樣本數(shù)據(jù)的實際利率采用正態(tài)分布的分布函數(shù)作標準化處理,標準化到0~1。即用樣本的均值與方差作為總體的期望和方差,然后對每個值求它對應(yīng)的分布概率,對原始數(shù)據(jù)-實際利率進行線性變換。得出標準化數(shù)據(jù)后均等放大100000倍,以便于在VAR模型中差分分析時進行數(shù)據(jù)應(yīng)用和對數(shù)處理。

2 模型的檢驗和預(yù)測

表1 時間序列模型的數(shù)據(jù)

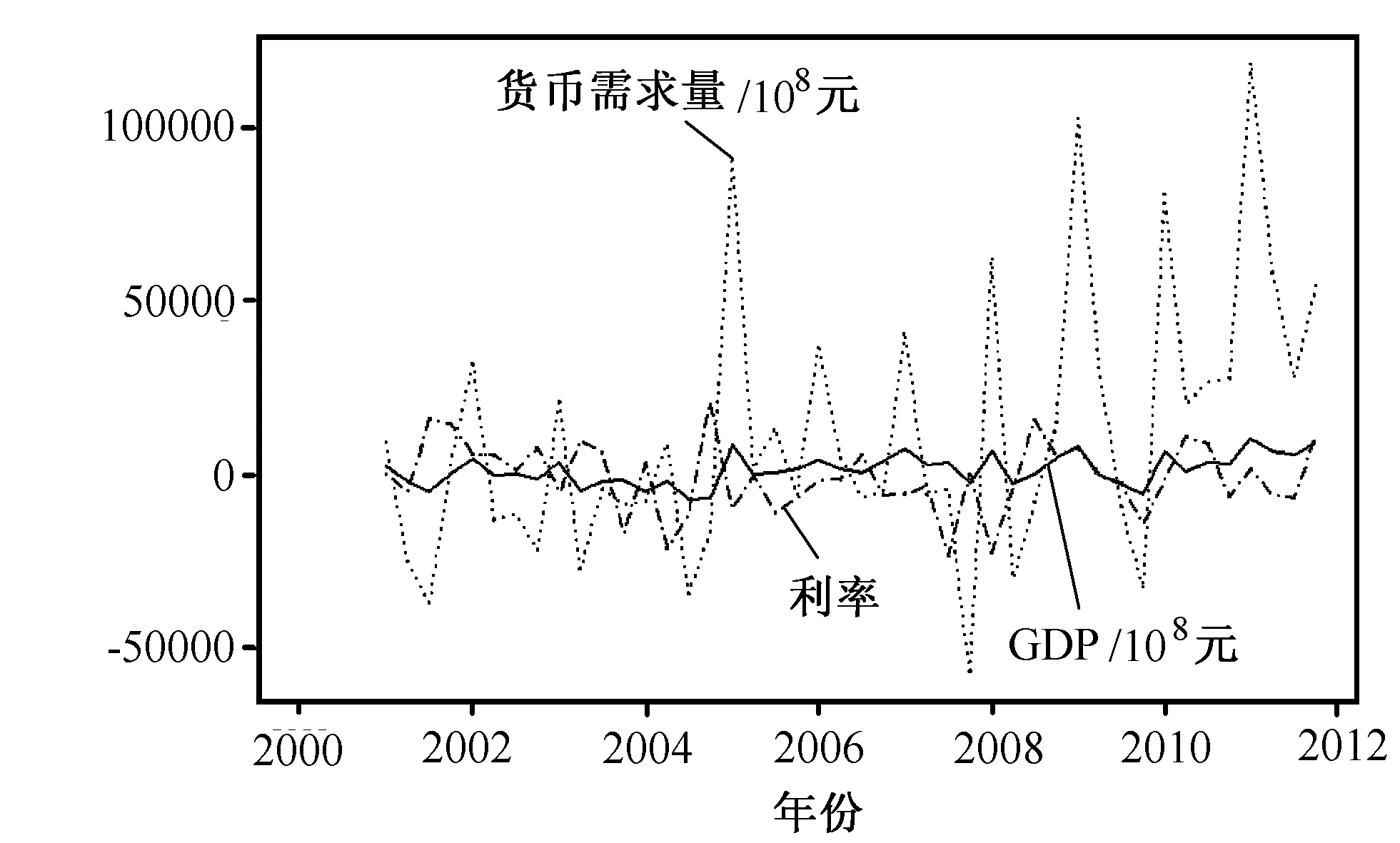

圖1 中國GDP、貨幣需求量和實際利率季度數(shù)據(jù)的時間序列

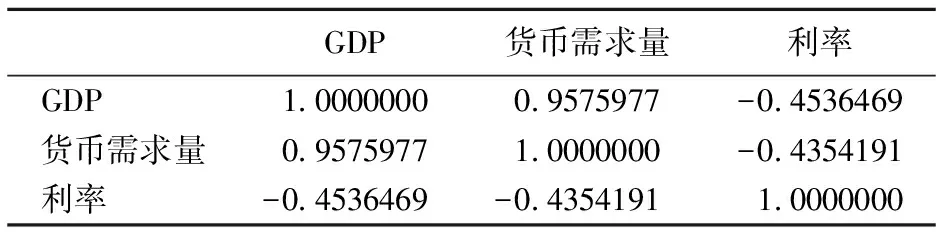

1)ACF檢驗 由于虛假回歸問題的存在,所以進行動態(tài)回歸模型擬合時,必須先檢驗各序列的平穩(wěn)性。筆者采用ACF檢驗法對GDP、貨幣需求量和利率3個序列的平穩(wěn)性進行檢驗。在S-Plus時間序列分析軟件中首先輸入數(shù)據(jù),其次逐步進行檢驗,即先對中國GDP、貨幣需求量和利率數(shù)據(jù)進行初步指標分析,明確樣本均值和方差、最大值和最小值、中位數(shù)、方差和殘差等,如表1所示。分析數(shù)據(jù)的相關(guān)性,其結(jié)果如表2所示。由表2可知,GDP和貨幣需求量之間的線性相關(guān)程度很高,而GDP和貨幣需求量均與利率成負相關(guān)。然后應(yīng)用S-Plus時間序列分析軟件畫出中國GDP、貨幣需求量和利率數(shù)據(jù)的時間序列圖(見圖1)和ACF(見圖2)。對于GDP和貨幣需求量,可觀察出它們的變化趨勢相關(guān)性很高:不僅是自變化的趨勢,還有隨實際利率變動的趨勢。對于利率,可看出其存在一個比較清晰的季節(jié)模式,且在季節(jié)周期內(nèi)實際利率的變化相對比較平穩(wěn)。

表2 數(shù)據(jù)的相關(guān)系數(shù)

2)數(shù)據(jù)的差分處理 由表1、表2、圖1可以看出,原始數(shù)據(jù)有一個趨勢,因此可以認為中國GDP、貨幣需求量和實際利率的季度數(shù)據(jù)是非平穩(wěn)的。通過取對數(shù)后再一階差分可得到數(shù)據(jù)的對數(shù)一階差分序列圖(見圖2),并對中國GDP、貨幣需求量和實際利率的差分數(shù)據(jù)的樣本做ACF分析。

筆者選擇用AR函數(shù)來擬合VAR模型,并選擇用AIC準則來選擇階數(shù)。應(yīng)用S-Plus時間序列分析軟件求得階數(shù)為4,從而得到參數(shù)估計和殘差圖(見圖3):

表3 線性回歸方程

圖2 中國GDP、貨幣需求量和實際利率季度數(shù)據(jù)的對數(shù)一階差分序列圖

圖3 中國GDP、貨幣需求量和實際利率季度數(shù)據(jù)的殘差時間序列圖

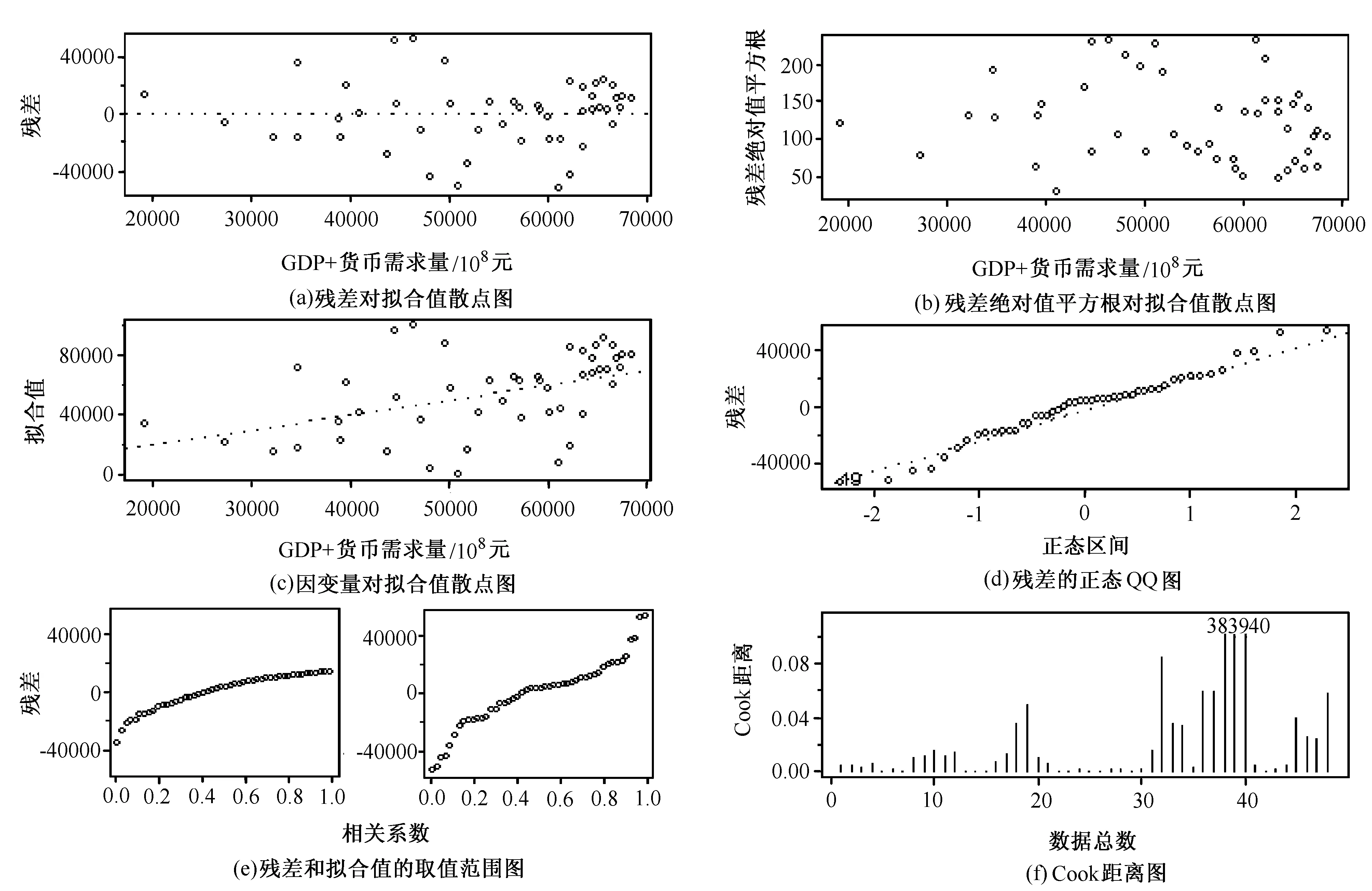

3)回歸診斷 回歸診斷前,應(yīng)先對數(shù)據(jù)模擬擬合。模型的擬合采用經(jīng)典的最小二乘法來實現(xiàn),結(jié)果如表3所示(事實上,在正態(tài)分布假設(shè)條件下,最小二乘估計與最大似然估計是等價的)。其中,復(fù)相關(guān)系數(shù)說明回歸方程可以解釋大于多少百分比的Y值的變化,如GDP與貨幣需求量的線性回歸方程可以解釋為大約91.7%的與貨幣需求量相關(guān)的GDP變化。F-統(tǒng)計量(P值)表明了對回歸方程的整體檢驗,若其檢驗的P值為0,表示回歸方程是非常顯著的,相較之下實際利率和GDP、貨幣需求量的回歸方程則不顯著。對含3個變量的關(guān)于中國GDP、貨幣需求量和實際利率季度數(shù)據(jù)的多元線性回歸模型進行回歸診斷,結(jié)果如圖4所示。

根據(jù)圖4(a)、(b)可知,殘差對擬合值散點和殘差絕對值平方根對擬合值散點中均沒有異常值和異方差存在,殘差中也沒有趨勢成分,故可認為數(shù)據(jù)都是平穩(wěn)的;圖4(c)是用來判斷模型的擬合優(yōu)度,因變量對擬合值的散點與回歸線越接近,擬合程度越好;圖4(d)為殘差的正態(tài)QQ圖,其中點基本與QQ線重合,因此可認為殘差服從正態(tài)分布,因而模型的正態(tài)分布假設(shè)正確;圖4(e)為殘差和擬合值的取值范圍圖,通過對比擬合值的取值范圍和殘差的取值范圍解釋觀測值的變動,可看出擬合值的范圍小于殘差的范圍,則變量對因變量的作用是不顯著的;圖4(f)為Cook距離圖,圖中標明的重大影響點36,39,48分別與時事對應(yīng),反映其時中國經(jīng)濟的實際狀況:即36點代表2008年第3季度(2008年9月9日,全球金融危機開始失控,并導(dǎo)致多所相當大型的金融機構(gòu)倒閉或被政府接管,自然對中國的GDP、貨幣需求量和利率等經(jīng)濟造成較大影響);39點代表2009年第2季度(時逢國內(nèi)新醫(yī)改方案推行、人民幣跨境貿(mào)易結(jié)算試點運行等一系列經(jīng)濟政策的實行);48點代表2011年第3季度(繼美國主權(quán)債務(wù)評級遭降之后環(huán)球股市潰不成軍,又有歐洲債務(wù)危機頻頻煩擾,致使國內(nèi)經(jīng)濟壓力徒增,中國政府開始適度放松貨幣政策,對市場提供流動性支撐經(jīng)濟)。

3 預(yù) 測

表4 2012年后10個季度的中國GDP、貨幣需求量和實際利率的預(yù)測結(jié)果

依據(jù)從2000~2011年的中國GDP、貨幣需求量和實際利率季度數(shù)據(jù)擬合出的模型,利用S-Plus時間序列分析軟件預(yù)測2012年后10個季度的中國GDP、貨幣需求量和實際利率的有關(guān)數(shù)據(jù)(見表4)。與當前中國經(jīng)濟現(xiàn)狀相較,2012年中國前3個季度流通中貨幣分別為59820.72、51448.78、49595.75億元人民幣(數(shù)據(jù)來自中國人民銀行2012年統(tǒng)計數(shù)據(jù)),且是“實際負利率”。由此可以看出,表4中預(yù)測值的總體趨勢與觀察序列的趨勢大致相符。

需要說明的是,在模型的建立過程中,筆者僅僅只是利用了中國GDP、貨幣需求量和實際利率季度數(shù)據(jù)自身的動態(tài)變化,并沒有考慮其他外在因素的影響。而實際上,在一個指定的地區(qū),對經(jīng)濟產(chǎn)生影響的因素不只是GDP、貨幣需求量和實際利率,諸如CPI(消費物價指數(shù))、政府政策的調(diào)整等因素也會對宏觀經(jīng)濟造成影響。雖然還需要深入研究,但通過運用該模型,已可以很好的預(yù)測其發(fā)展方向,這對推進制定宏觀經(jīng)濟貨幣政策無疑具有很大的借鑒和幫助。

圖4 中國GDP、貨幣需求量和實際利率季度數(shù)據(jù)的線性回歸診斷圖

[1]Christorpher A S.Macroeconomics and Reality[J].Econometrica,1980,48(1):1-48.

[2]湯戈于,溫崢. 我國貨幣數(shù)據(jù)與名義GDP的相關(guān)性研究及在貨幣政策中的運用[J].海南金融,2005(11):16-20.

[3]單勤琴.基于VAR模型的貨幣政策傳導(dǎo)機制的計量分析[D].長沙:湖南大學,2006.

[4]徐丹丹,孟瀟.我國適度寬松貨幣政策走向——基于貨幣政策對貨幣供給量、GDP以及物價水平影響判斷[J].經(jīng)濟理論和經(jīng)濟管理,2010(4):25-28.

[編輯] 洪云飛

10.3969/j.issn.1673-1409(N).2012.11.008

O29;F832 2

A

16731409(2012)11N02104

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19