經濟增長背景下的土地財政與土地出讓行為分析

2012-11-22 03:16:52李學文盧新海

中國土地科學 2012年8期

關鍵詞:模型

李學文,盧新海

(華中科技大學公共管理學院,湖北武漢430074)

1 引言

自分稅制以來,以“土地財政”為主的預算外收入越來越為地方政府所倚重。周飛舟在考察某省的幾個地區時發現,土地相關的收入占到了預算外收入的60%—80%,并基本與預算內收入持平[1-2],其他的調查也有類似的發現[3]。根據《中國國土資源統計年鑒》數據,土地出讓金從1999年的514.33億元增長到2008年的10259.80億元,2009、2010年的土地出讓金仍在高速增長,分別達到15910.20億元和29109.94億元①2009年、2010年數據分別來自于財政部《2009年全國土地出讓收支基本情況》和《關于2010年中央地方預算執行情況與2011年中央和地方預算草案的報告》。。在土地財政大規模增長的同時,另一個廣泛存在于地方政府間的現象同樣值得注意:分稅制后,地方政府在土地出讓方式上逐漸采取了不同的策略,即對于制造業(工業)用地,大多采用協議出讓,以極其優惠的政策吸引制造業投資,而對于商住經營性用地,則采用“招拍掛”等出讓形式,尤其是針對商住經營性用地,紛紛成立“土地儲備中心”,壟斷土地一級市場,控制商住經營性用地的供應,使買方激烈競爭,從而獲取高額的土地出讓金。

土地出讓的這種差別化策略,周飛舟認為是分稅制的改革使得地方政府行為模式由改革前的“經營企業”轉變到“經營土地”、“經營城市”而導致的[1]。陶然等在經濟發展的財政激勵大背景下對其給出了一個比較合理的解釋:由于制造業部門較高的流動性,處于強大競爭壓力下的地方政府為獲得未來穩定而長遠的稅收收入流,不得不采用協議出讓等政策吸引制造業投資,形成改革第二階段制造業“區域競次”的經濟增長模式,而對于商住用地,由于本地服務業消費者的非流動性,地方政府采用“招拍掛”等出讓形式高價出讓土地[4-5]。其他一些學者在討論土地財政的問題中,基本上忽略了地方政府土地出讓上的差別化行為[6-8],張莉等甚至認為地方官員熱衷于土地出讓的原因不在于土地財政,而是在于為經濟增長而競爭的晉升錦標賽壓力下的土地引資[7]。

本文認為“土地引資”說是缺乏說服力的,首先,可能并不存在一個為經濟增長而競爭的晉升錦標賽,這一點陶然等已經提供了很好的論證[9],Downs也曾在研究集權的官僚體系時指出,依據客觀考核標準的晉升規則與集權的官僚體系不相容[10],因而由這種動機引出的土地出讓行為值得懷疑;其次,土地引資說明顯地忽視了龐大的土地財政以及各地競相出現的高地價以及“地王”現象(這些現象是與土地引資說不兼容的);另外,土地引資說還忽視了中國改革開放以來經濟增長模式的階段性特征,實際上,地方政府大規模的招商引資是在1994年分稅制之后才出現的。在此之前,地方政府則是以扶持和發展隸屬其的國有或集體企業為主發展經濟,鄉鎮企業的蓬勃發展正是在這一階段,而這一階段,地方政府主要的預算外收入來源是其控制下的國有和集體企業留利,早期學者的研究證實了這一點[11-13]②從預算外收入的總數看,分稅制前增長速度和規模同樣驚人,根據《中國財政年鑒》的統計數據,從1982—1993年預算外收入統計口徑第一次調整前的這一段時期,地方預算外收入平均增長速度達到30.36%,遠超過了地方預算內收入(中央預算內收入)平均18.93%(18.24%)的增長速度,1992年地方預算外收入甚至達到了預算內收入的86%左右。,但事實上中國的土地使用權有償出讓從20世紀80年代中后期即已開始③深圳在1987年率先公開對土地進行了有償出讓,隨后兩年《憲法》和《土地管理法》做了相應修改,正式從法律上確立了地方政府國有土地有償出讓政策,并明確禁止任何單位或個人進行非法轉讓。。因此,考慮到地方政府預算外收入規模以及在這兩階段所表現出的不同形式,有理由相信,改革開放以來地方政府致力于發展經濟的熱情之根源在于獲取大規模的預算外收入,當然,這種預算外收入的追逐受到客觀制度條件的限制,因而在制度變遷的情況下可獲取的預算外收入的來源也隨之改變。當分稅制改革掐斷了地方政府通過所屬企業隱蔽、截留利潤的方式獲取預算外收入的途徑,地方政府在其權力范圍內,轉變方式,尋找新的預算外財源,因而力圖做大不受預算管理的以土地出讓金為主的土地財政便不足為奇了④自1989年確立土地有償出讓制度以來,盡管土地出讓金在中央與地方的分配方案經歷了多次調整,但土地出讓金往往在各種隱蔽的手段下被地方政府掌控,分稅制改革把土地出讓金全部劃歸地方政府,也可能是鑒于其無法轉化為正式的稅種來由中央政府加以控制。當然,分稅制改革后土地出讓金的安排,也使地方政府做大土地財政放開了手腳。。地方政府的土地出讓行為正是在這一動機下引導出的,其對工業用地和商住用地采取的差別化策略也就不只是因為工業用地和商住用地不同的產業特點,而是更根本地來自于對以土地出讓金為主的預算外收入的追求。陶然等認為,低地價吸引制造業投資帶來的發展帶動了服務業的發展,增加了商住用地的需求,從而帶來更高的土地出讓金收入,并稱之為制造業競爭的“溢出效應”[4],這種提法暗示了在土地出讓行為中,商住用地的出讓策略是附屬于工業用地出讓策略而存在的。但考慮到分稅制的稅種劃分,制造業發展帶來的絕大部分稅收增長都上繳給上級部門,并且當地方稅增長過快時隨時有可能被分享或收繳①從中央—地方財政關系來看,來自于制造業最大份額的增值稅由國稅系統征收,其中75%被中央拿走,而剩下的25%需要通過稅收返還的形式才能到地方政府手中,且2002年以前被劃為地方獨享稅的企業所得稅和個人所得稅增長迅速,2002年以后成為中央地方共享稅,分成比例為各自50%,2003年又調整為中央60%、地方分享40%,證券交易稅也是一個典型的例子。,那么設想如果地方政府沒有土地出讓金為主的土地財政,是否還會有如此強的動力通過工業用地的低地價吸引制造業投資,發展地方經濟?因此,獲取商住用地高額土地出讓金是地方政府熱衷于低地價吸引制造業以發展經濟的根本原因,因為制造業的發展是本地服務業需求增長的最佳途徑,而需求的增長必然導致有限的商住用地價格上漲,從而做大土地財政。也就是說,土地財政是低地價出讓工業用地吸引投資發展制造業的“動機效應”,而非其“溢出效應”。在此基礎上,本文提出如下假說:地方政府之所以愿意并熱衷于低價出讓工業用地,看重的是制造業的發展能夠帶來地方基礎設施的完善,吸引外來務工人口,增加服務業消費需求,從而進一步抬高“招拍掛”商住用地的價格,獲得更高的土地出讓金。為檢驗假說,本文接下部分利用A省縣級的土地出讓面板數據,建立一個PVAR模型并進行計量實證分析。

2 PVAR模型的建立和實證分析

2.1 估計模型與方法

根據假說,本文利用省縣市級土地協議出讓和招拍掛出讓年度非平衡面板數據(1996—2007年)②數據來源于A省國土廳及各市縣國土局,2003以前部分縣(市)的數據缺失,因此只能構造非平衡面板數據。這些數據是國土部門一手的統計資料,是真實可靠的。由于非研究方面的原因,本文不便使用具體地名,而使用A省來代替。并且,不使用具體地名,對研究結論不會產生影響。構造PVAR(面板向量自回歸)模型,PVAR模型構造如下:

式1和式2中,IND表示“協議”工業用地的出讓價格,SF表示“招拍掛”商服用地的出讓價格,下標i、t分別表示個體和時間序列,ai表示不隨時間變化的個體效應。具體思路是:首先采用“前向均值差分法”去除固定效應,也就是“helmert”過程[14],如此變換后的干擾項與解釋變量的當期值和滯后項都不相關,可以利用矩條件構造GMM估計量,進一步使用差分變量的滯后項作為水平值的工具變量。

2.2 估計結果與穩健性分析

PVAR模型要求數據是平穩的序列,因此,在正式估計之前,要對數據進行平穩性檢驗,本文采用由Maddala和Wu基于Fisher檢驗基礎上開發的兩種能用于非平行面板數據的檢驗方法檢驗數據的平穩性[16]。檢驗結果較為一致的拒絕了兩個變量存在單位根的假設,可以直接進行面板向量自回歸的估計③這里的估計方法使用了Love and Zicchino[15]編寫的stata面板數據向量自回歸模型程序包。。

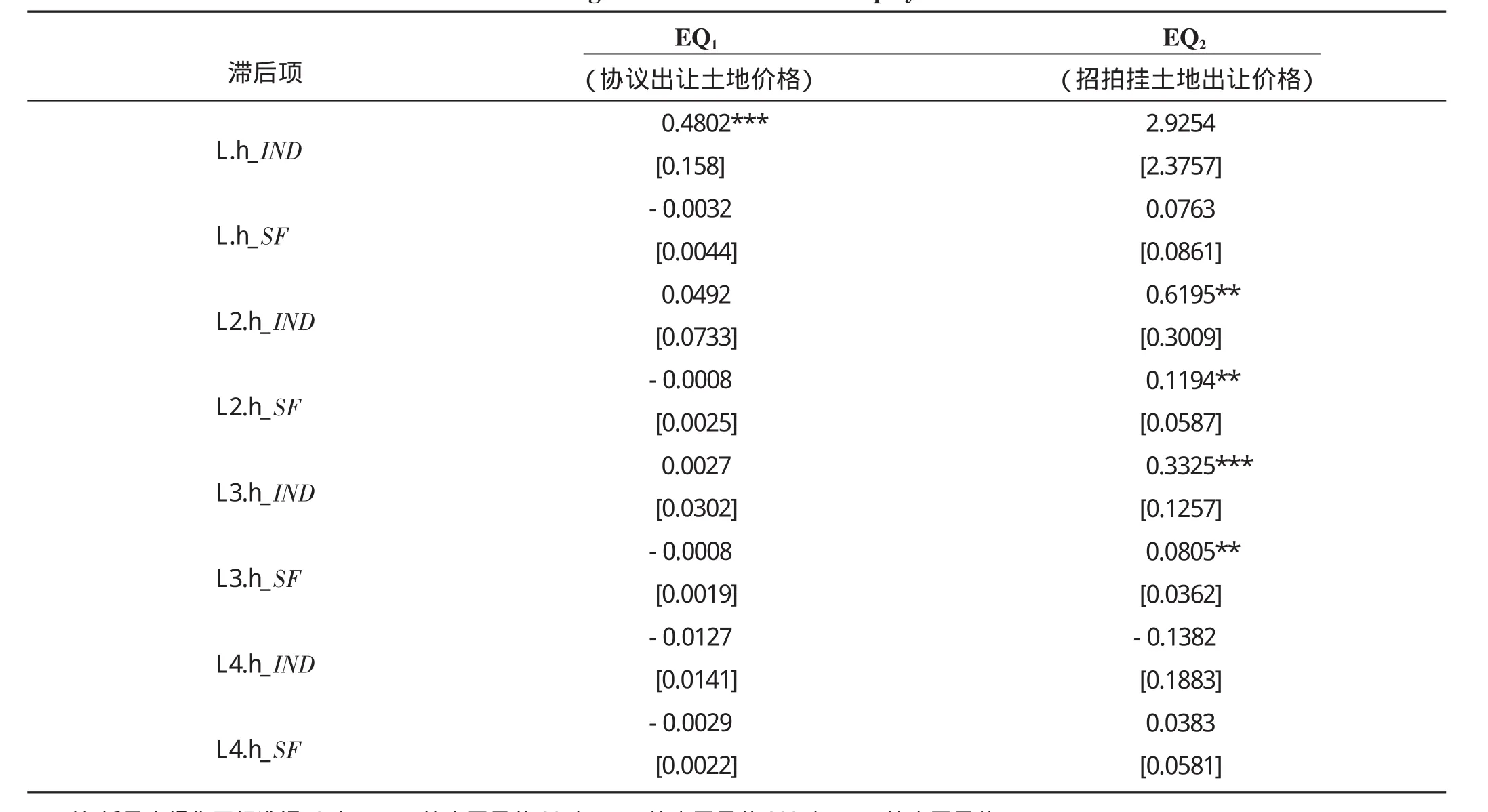

從回歸的結果(表1)可看出,招拍掛土地出讓價格對滯后一期、二期、三期、四期協議土地出讓價格的回歸系數均為負,但是在統計上均不顯著,協議出讓土地價格對其自身滯后一期的回歸系數在1%水平下顯著,其余均不顯著;協議出讓土地價格對滯后二期、三期的招拍掛土地出讓價格回歸系數分別在5%、1%水平上顯著,且均為正,招拍掛土地出讓價格對其自身滯后期的影響表現了類似的結果。回歸的結果從統計意義上表明,對于協議出讓土地的價格來說,招拍掛土地出讓價格的變化對協議出讓土地滯后期的價格變化沒有實質性的影響,當期的出讓價格對其自身的短期影響(滯后一期)具有相當的敏感性,而從長期來說并沒有顯著的效應;從招拍掛土地出讓價格來說,無論是協議出讓土地的價格變化,還是招拍掛土地出讓價格自身的變化,都對招拍掛土地出讓價格具有顯著的正的滯后效應。為保證PVAR模型估計結果的穩健性,本文還引入了相關先決變量,分析先決變量的引入是否對PVAR模型估計結果產生顯著影響,模型如下:

表1 系統GMM兩階段估計結果Tab.1 The regression results of two-step system GMM

由于本文研究的對象是針對縣級單位,土地價格是全區的平均價格,因而諸如內部的區位、交通等因素將不予考慮,至于縣與縣之間的區位等微觀因素差別,可歸結到如模型中的個體效應里;宏觀層面則有制度因素和經濟因素,制度因素由于難以量化無法考慮,經濟因素包括人口、固定資產投資、財政收入、GDP、儲蓄、人均可支配收入等,根據已有的文獻和經濟理論,工業用地出讓價格更多與當地宏觀經濟水平有關,因而對式3的引入全社會固定資產投資、地均GDP、GDP增速、財政總收入、地方財政收入等5個變量,對于式4,由于商住用地大部分是用作商業和房地產開發,跟一個地區城市的人口和居民的購買力、商住用地的供給密切相關,因此我們引入人口密度、招拍掛出讓面積與協議出讓面積比、城鄉居民儲蓄存款年末余額、城鎮居民人均可支配收入等變量,并對非平穩的變量進行差分處理,使其平穩。目前帶有外生或先決變量的PVAR模型的估計程序還未開發出來,但基于PVAR模型本質上是一個特殊的動態面板模型,本文采用動態面板模型的估計方法估計式3和式4。估計結果顯示外生變量對PVAR模型得出的結論并沒有本質的影響。

2.3 面板脈沖響應和格蘭杰因果分析

PVAR模型的一個直接好處是可以對變量的沖擊響應所經由的路徑進行分析。在本文中,協議出讓土地價格和招拍掛土地出讓價格的相互作用關系通過脈沖響應圖能得到更好的體現,面對協議出讓價格的一個沖擊,協議價格自身的變化表現為一個正的衰減過程,直到第六期衰減為0,置信區間雖然較寬,但都在一個正的影響范圍內;招拍掛當期的價格并沒有受到影響,在滯后期,呈現為先增加后減少的近似倒“U”型的過程,不過,置信區間顯得較寬,一定程度上降低了可信度。面對招拍掛出讓價格的一個沖擊,協議出讓價格的滯后反應為負,且波動性較大,置信區間上側為正,下側為負,說明協議出讓價格的滯后反應不顯著;招拍掛出讓價格在當期呈現正響應之后,在滯后期快速衰減,到第六期后衰減為0,置信區間較窄,結果較為可信。

為進一步得到統計結果的支持,對上述PVAR模型進行面板數據的格蘭杰因果關系檢驗。如果協議出讓土地價格的變化不是招拍掛土地出讓價格的“格蘭杰原因”,則 統計上不會顯著異于0,同樣,如果招拍掛土地出讓價格不是協議出讓土地價格的“格蘭杰原因”,則 統計上不會顯著異于0,據此,可根據約束和無約束的回歸殘差平方和構造F統計量:

式5中,RSSR和RSSUR分別表示約束與無約束回歸的殘差平方和,根據F統計值可選擇拒絕或者不拒絕原假設。格蘭杰因果檢驗的結果(表2)表明,協議出讓土地價格是招拍掛出讓土地價格的格蘭杰原因,而招拍掛出讓土地價格不是協議出讓土地價格的格蘭杰原因。

表2 格蘭杰因果關系檢驗Tab.2 The results of granger causality tests

根據計量模型回歸結果、脈沖響應分析和格蘭杰因果檢驗,可以得到一個初步的結果:在兩變量面板自回歸模型中,協議出讓土地價格和招拍掛土地出讓價格之間體現了一種非對稱的互動關系,協議出讓土地價格對其自身的短期滯后響應比較明顯,且作用為正,招拍掛土地出讓價格對協議出讓土地價格沒有明顯的滯后效應;而招拍掛土地出讓價格卻受到協議出讓土地價格及其自身明顯而持續的正向滯后影響。

3 結論與政策含義

盡管由于數據限制,本文只利用了A省縣級單位69個樣本12年的面板數據進行分析,但在一省之下的縣市經濟發展水平同樣存在很大差異,所以能夠較好地模擬全國的情況。從現實來看,本文的實證分析結果大致上是以中國目前這一階段的經濟發展模式相吻合的。究其原因,地方政府低價協議出讓的土地絕大多數是工業(制造業)用地,但工業用地的相對低價是基于與“招拍掛”商服用地出讓價格的橫向比較,從時間序列來看,協議出讓的工業用地價格是普遍上升的,至少也具有波動上升的趨勢,而地方政府的土地征收補償幾乎不變,這說明工業用地價格的上升并非成本驅動,更多的是地方政府的策略所致,這說明,地方政府不會一味的壓低協議出讓的工業用地價格吸引制造業,而是根據自身條件的改善不斷調整策略;另一方面,協議出讓工業用地所帶來的工業的發展,擴大了商服用地的需求,招拍掛出讓商服用地價格的上漲自然在情理之中[4],這種利益才是地方政府發展制造業的真實動機。為獲得更多的土地出讓金收益,地方政府還紛紛成立土地儲備中心,對包括商業、住宅、綜合等經營性用地實行統一收購儲備,以營造商服用地地價的不斷上漲趨勢,并通過在壟斷性的土地出讓市場上利用“招拍掛”等出讓形式,實現土地收益的最大化,在這一過程中,很多房地產開發商更寧愿囤地而不愿開發,造成近年來各地高居不下的住房空置率,更加劇了“看漲”趨勢。另外,東部一些相對落后的縣市和中西部很多地區,由于區位等條件的劣勢,實際上很難參與到全國性的投資競爭中,當地地方政府甚至繞過制造業的發展,通過基礎設施等公益性用地的開發,促使商住用地出讓價格的攀升。因此,在一定程度上可以說,是“地價”在抬升“地價”,計量結果(“招拍掛”土地出讓價格對其自身顯著的“滯后效應”)也有力的佐證了這一點。

因此,謀利化的地方政府在分稅制改革后對“土地財政”的追求,是當前中國以“經營土地”為特征的經濟增長模式的根本源頭,在這種模式下,房地產業成為地方經濟的支柱性產業,這也是從2000年以來中央政府屢屢重拳出臺房價地價調控政策但收效甚微的本質原因。這是一種非常危險的經濟增長模式,要徹底改變這種經濟增長模式,盡管十分困難,但仍有一些思路可循。從短期來說,需對稅種采取更合理的中央—地方分配方式,使地方政府財政預算內收入和支出責任相匹配;另外,需對地方政府對土地的控制能力進行限制,切斷其與“土地財政”的密切聯系,一個可能的方式是放開土地供給的壟斷性市場,通過房地產稅這種穩定而長遠的地方稅種來代替“土地財政”,從而一方面把游離于預算管理之外的收入納入到規范的渠道,另一方面可一定程度上引導地方政府從注重經濟發展的“政績”上轉到向本地居民提供滿意的地方公共服務上來,朝真正發揮地方政府的職能邁進一步,因為房地產稅跟居民對當地公共服務的滿意程度密切相關,這個時候不僅企業,居民也能夠通過“用腳投票”,影響地方政府的財政收入,使地方政府形成Tiebout[17]意義上的競爭。當然這需要諸如人口的自由流動、戶籍、社會保障等相關配套改革。從長期來看,需對地方政府的權力進行約束,杜絕其一切可能的獲取大規模預算外收入的能力,使預算約束得到硬化,這需要改變目前這種自上而下的監督與問責機制,賦予居民足夠的監督權,讓居民不僅可以“用腳投票”,還可以“用手投票”,使地方政府不僅為上級負責,更重要的是為當地居民負責。

(References):

[1]周飛舟.生財有道:土地開發和轉讓中的政府和農民[J].社會學研究,2007,(1):49-82.

[2]周飛舟.分稅制十年:制度及其影響[J].中國社會科學,2006,(6):100-115.

[3]劉守英,蔣省三.土地融資與財政和金融風險——來自東部一個發達地區的個案[J].中國土地科學,2005,(5):3-9.

[4]陶然,陸曦,蘇福兵,等.地區競爭格局演變下的中國轉軌:財政激勵和發展模式反思[J].經濟研究,2009,(7):21-33.

[5]陶然,袁飛,曹廣忠.區域競爭、土地出讓與地方財政效應:基于1999—2003年中國地級城市面板數據的分析[J].世界經濟,2007,(10):15-27.

[6]曹廣忠,袁飛,陶然.土地財政、產業結構演變與稅收超常規增長——中國“稅收增長之謎”的一個分析視角[J].中國工業經濟,2007,(12):13-21.

[7]張莉,王賢彬,徐現祥.財政激勵、晉升激勵與地方官員的土地出讓行為[J].中國工業經濟,2011,(4):35-43.

[8]吳群,李永樂.財政分權、地方政府競爭與土地財政[J].財貿經濟,2010,(7):51-59.

[9]陶然,蘇福兵,陸曦,等.經濟增長能夠帶來晉升嗎?——對晉升錦標競賽理論的邏輯挑戰與省級實證重估[J].管理世界,2010,(12):13-26.

[10]Downs A.Inside bureaucracy[M].Boston:Little Brown,1967:93-95.

[11]黃佩華.財政改革和省級以下的財政[J].經濟社會體制比較,1994,(6):35-41.

[12]孫潭鎮,朱鋼.我國鄉鎮制度外財政分析[J].經濟研究,1993,(9):38-44.

[13]何振一.1994年財稅改革舉措效果及問題剖析[J].經濟研究,1994,(4):34-38.

[14]Arellano M.,Bover O..Another look at the instrumental variable estimation of error-components models[J].Journal of Econometrics,1995,68(1):29-51.

[15]Love I.,Zicchino L..Financial development and dynamic investment behavior:Evidence from panel VAR[J].The Quarterly Review of Economics and Finance,2006,46(2):190-210.

[16]Maddala G.S.,Wu,Shaowen.A Comparative Study of Unit Root Tests With Panel Data and A New Simple Test[J].Oxford Bulletin of Economics and Statistics,1999,61,631-652.

[17]Tiebout C.M..A Pure Theory of Local Expenditures[J].The Journal of Political Economy,1956,64(5):416-424.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19