國外農村土地證券化研究現狀、前景及啟示

2012-11-22 03:17:14楊慶媛

中國土地科學 2012年10期

藏 波,楊慶媛,周 滔

(1.西南大學地理科學學院,重慶400715;2.重慶大學建設管理與房地產學院,重慶400044)

1 引言

目前,中國農村土地制度改革推進的重點和難點是如何保障農民的土地收益權和發展權[1],阻礙農民享有農地收益權和發展權的因素主要有4個方面:一是現階段較大的城鄉差距;二是農村土地經營方式較為單一;三是農業發展的融資困境;四是農村土地制度改革系統性的缺乏。農村土地證券化是在現有農村土地制度和法律法規框架下,一種非負債的融資方式創新[2],其以土地收益權作為擔保發行證券,保證農民在不喪失土地產權的前提下,利用資本市場的運作進行資金籌措,因而具有融資和分散風險的雙重功能,這很大程度上填補了現有農村土地制度方面的缺陷,針對性地實現了4個“有利于”:(1)證券化有利于農村土地經營模式的多元化,進而增強改革的針對性。(2)農地證券化有利于增強要素流動性,同時擴充農業融資渠道。(3)農地證券化是制度改革的關鍵環節,有利于整合現有各項制度創新舉措。(4)農地證券化有利于縮減城鄉居民收入差距,實現城鄉統籌發展。

農村土地證券化在國外起步較早,現階段已經形成了較為完善、成熟的運行機制和制度保障。與此同時,農村土地證券化對于中國農村土地制度改革意義重大,所以,有必要從產生背景、運行環境、操作模式和發展趨勢等方面,總結國外典型國家農地證券化的經驗做法,以“他山之石”為中國農地證券化的深入研究提供參考,并為進一步推行農地證券化提供現實指導。

2 國外農村土地證券化的研究現狀

西方國家土地證券化的發展已有200多年的歷史,直到20世紀60年代美國創立不動產投資信托基金(Real Estate Investment Trust,簡稱“REIT”),土地證券化才進入了規范發展時期,經歷半個多世紀的不斷發展,現在根據REITs資金投資的對象不同區分為權益型(Equity REIT)、抵押權型(Mortgage REIT)和混合型(Hybrid REIT),權益型REIT直接參與土地的經營,抵押權型REIT不直接參與土地經營,混合型REIT將兩者結合起來[3]。經過較長時間發展,西方部分發達國家都引入并設計了農村土地證券化制度,土地產權的私有化以及金融基礎的牢固為土地資產證券化發展提供了“土壤”,使其擁有較為完善的運營市場和制度環境。

2.1 產生背景

2.1.1 歐洲:土地革命和戰爭沖擊 歐洲土地證券化的歷史較長,發展路徑的突變點主要由于土地革命和戰爭沖擊,其中以德國最具代表性。德國是整個歐洲進行農村土地證券化最早的國家,其土地證券化的歷史可以追溯到18世紀70年代,當時為了整頓規范農村經濟秩序,避免戰亂對農業經濟實體的沖擊,同時保護大地主、貴族的經濟利益,德國政府開始逐步向農村注入資本,最突出的特征是在普魯士西里西亞成立了以“土地抵押信用社”為主要組織形式的合作組織,在省級政府的主導下發行土地債券,進而以低息貸款的形式抽借給組織成員,但此時成員的主體是地主階級和權貴階層[4]。到了19世紀初,土地改革使得地主階級不復存在,且“允許土地進行自由買賣”的規定使得農民的土地自主權得以充分體現,廣大農民轉變為土地抵押信用合作社的主體,融資的渠道也更加多元化和廣泛化,這在很大程度上增強了農民獲益的穩定性。

2.1.2 美國:大農業發展的資金不足 美國借鑒歐洲土地證券化的經驗做法,并通過改進建立起較為完備的農村土地融資網絡。美國的農地證券化制度構建較晚,直到20世紀初才初具規模,其發展的誘因主要歸結為大農業發展初期的資金短缺。1862年頒布的《宅地法》使得家庭承包經營形式代替了“奴隸主—奴隸”、“大地主—雇農”的封建形式,資本主義的大農業發展模式逐步在全美鋪開。資本主義大農業的發展必須依托大規模的資金和先進的科技作為支撐,為此,美國眾議院于1916年通過了《聯邦農業貸款法案》,決定設立“聯邦農業貸款局”主管農村土地抵押貸款(主要業務是向家庭農場提供低息貸款)的相關事宜,這對當時城市工商業迅速發展積累的大量資本缺乏投資途徑以及農業發展信息不對稱階段性產能過剩具有重要意義。1933年,全美12個土地銀行合并重組成為“農業信用管理局”,替代原先的“聯邦農業貸款局”[5],到1952年,為便于統籌安排資金,并形成規模效應,全國12家土地銀行聯合組成“中央土地銀行”,負責全國農用地證券的發行和抵押業務的運營。

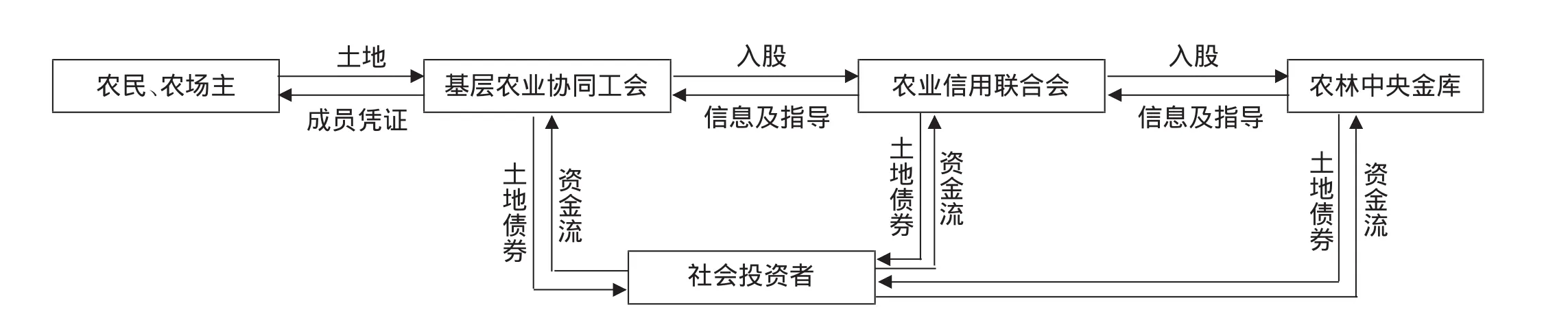

2.1.3 日本:小農經濟的小規模和低效益 消除小農經濟成為日本發展農村土地證券制度的動力,依附嚴格的框架設計,日本現已形成一個層級分明的農村土地金融系統。日本發展土地證券化的誘因是土地經營規模小,效益低下,20世紀50—60年代,日本開始嘗試以“農村合作金融組織”為主體來發展農村土地證券,與歐美農地金融組織的功能類似,其主要業務是向農民提供低息貸款。日本發展農村土地證券化的特色是其獨特的農村金融層級網絡,農村金融主體是“日本農業協同工會”(簡稱“農協”),其主要功能是進行共同生產、生活資料的共同購入,農產品共同銷售,農業生產、生活設施共同設置和利用[6]。此外,還吸納儲蓄和融資進行信用事業,以及保險業等各種各樣的事業和活動。農協的信用機構由3層構成:一是基層農協;二是信農聯;三是農林中央金庫[7]。基層農協是農村合作金融組織,由廣大農戶以入股的形式組成,農協入股參加信農聯,信農聯入股組成農林中央金庫,三級機構相互獨立、自主經營,層級間聯系的主要方式是經濟手段的運用,上級的主要職能是向下級提供框架指導和融資信息,并在下級資金運轉不靈活的時期予以資金支持。

2.2 運行機制

除了美國的REIT外,日本、德國和英國等發達國家的土地證券化也有了長足的發展。德國和英國的土地證券化主要采取土地投資信托的形式,其特點在于基金資產的運用業務與保管業務的分離;日本土地證券化的主要制度特點是公司型與信托型投資模式同時發展,其土地信托是土地所有者將土地信托于信托銀行,其負責管理和分配土地收益(或稱信托紅利)。

2.2.1 德國模式 縱觀德國的農村土地證券化的發展歷史,德國采用的是土地抵押信用合作制度,它的基本組織機構是抵押信用合作社及其共同成立的聯合合作銀行,其運行機制如圖1。

(1)在證券的銷售渠道方面,德國采用“社員—投資者”和“合作社—投資者”的雙渠道模式。兩種模式最大的不同是證券價格漲跌的風險承擔方不同“,社員—投資者”模式的風險承擔方為社員個人“,合作社—投資者”模式的風險承擔方則是合作社。(2)在資本拆借方面,德國采取了“階梯化”攤還本金的形式。一般來看,社員借款的期限為10—60年,在借款合同規定的期限內分期償還,償還的款項包括:①利息(約占借款的4%),這是還款數額的主體;②攤還本金,階梯化正體現在這個階段,其額度在還款初期較少(一般約占借款的0.5%),此后每年遞加0.02%,這在一定程度上激發了社員的還款積極性,促進了短期貸款的繁榮;③合作社營業費(約占借款的0.25%);④合作社公積金(約占借款的0.25%)。(3)合作社成為聯通社員和投資者的重要紐帶。對于農村土地證券利息的償付,合作社起著重要的中介作用,在利息的償付方面,社員每年向合作社付息,合作社又將收集的利息轉付給投資者;在本金的攤還方面,社員每年向合作社交付攤還的本金,合作社將這部分本金做成“償債基金”,該基金可以進行貸款生息,并可以向市場購回部分證券,以保障市場的流動性和循環性。

圖1 德國農村土地證券化的運作模式Fig.1 The operation mode of the rural land securitization in Germany

2.2.2 美國模式 美國土地證券化體系的底層為“農業信用合作社”,眾多的合作社組成了“聯邦土地銀行”,負責發放土地債券,《聯邦農地押款法》規定,參與土地抵押貸款的最小單位是農業信用合作社,而非農民個體,美國土地證券運作機制如圖2。

(1)多種渠道保證了聯邦土地銀行的資金來源。聯邦土地銀行的資金來源渠道主要有3方面:一是社員參股。農民或農場主必須向當地聯邦土地銀行協會購買借款額5%的股份作為入股憑證,才能向銀協借款,銀協向該區的聯邦土地銀行購入同等數量的股份。二是發放農業信用證券籌資。依據《聯邦農地押款法》,聯邦土地銀行可發行的債券額上限為所有股金、公積金總和的20倍,12個聯邦土地銀行彼此融通、聯合運作,可以互保證券的還本付息或發行聯合證券,證券償還期限為3—10年,年利率一般為5%左右。三是在農業信用管理局的監督下從其他金融機構拆借。(2)社員可以獲得土地銀行的高額貸款。社員從當地銀協的借款不得超過土地價值的85%,當然有政府機構擔保的除外;還款期限根據土地用途而異,短的3—4年,長的30—40年;利率一般在年利率的5%—7%上下浮動。償款由信用社轉交給聯邦土地銀行,當本息全部付清時,社員可以選擇退股,收回股金,但在實際情況中,大多數社員為了便于再次借款,不會選擇退股。

2.2.3 日本模式 日本土地證券化組織的主體是三個層次的農村土地金融體系,其各環節獨立的資本運作保障了證券化的效率和應激性,其運作的機制如圖3。

相比歐美模式,日本的農村土地信托屬于不動產資產信托,其中心思想是農村土地所有者以出售或租賃的形式將土地信托于農信聯和土地銀行,并通過土地受托人發行與管理土地證券的過程中獲得紅利[8]。該模式具有3方面特征:一是高效性。利用基層和信農聯等地方信托組織在利用配置土地方面的優勢,充分體現了公眾訴求,提高了整個信托過程的效率。二是轉化性。通過農村土地信托這種方式集中了優勢資源,在資金上破解了部分土地所有者有土地經營訴求但資金能力不足的問題。三是穩定性。農村土地所有者通過將土地信托給中介機構或聯合組織,不僅實現了風險轉移,同時也能在契約期內獲得長期穩定的收益。

3 國外農村土地證券化的研究前景

西方發達國家的土地證券化由于發展歷史較長,市場經濟的理論及運行機制相對成熟以及土地產權界限的清晰,學者們對土地證券化的研究目前主要集中在證券化的技術完善層面,主要內容有以下3方面:

圖2 美國農村土地證券化的運作模式Fig.2 The operation mode of the rural land securitization in the US

圖3 日本農村土地證券化的運作模式Fig.3 The operation mode of rural land securitization in Japan

(1)農村土地證券化的產品設計。Joseph Gyourko等學者認為相比土地債券、土地信托計劃和土地股票,不動產投資信托基金是發展農村土地證券最值得借鑒的模式,不僅可以保證土地投資的長期化,也可以為農戶或農場主提供相對較為低息(比其他融資產品平均低2—5個百分點)的貸款。Haftom Tesfay[10]認為農村土地證券化產品要根據區域經濟發展水平的不同而呈現差異化,在經濟發展水平較低的地區,土地產權是否清晰以及村民對土地收益的預期基本不構成土地證券化的影響因素,相比其他土地證券化模式,這些地區更適合有限規模的土地信托流轉模式。Kim Sedara[11]通過對“整體業務證券化(WBS)”和“特定資產管理計劃(SAMP)”兩種土地支持證券化產品的機理分析,發現二者在使得土地證券產品的運營過程中均存在弊端,最有效的方式是進行部分改進,證券化融資首先應基于SAMP方式,其次運用WBS制定發行預案。

(2)農村土地證券化產品的定價方式。證券化中常用的定價方法主要有靜態現金流折現定價模型、期權調整利差法模型、蒙特卡羅模擬模型、布萊克一肖爾斯期權定價模型、利差二叉樹模型和二項式期權定價模型等,但前兩種最適合農村土地證券的定價[12]。Xavier Gine通過對泰國1997—2006年2874個參與土地證券化的農戶家庭進行跟蹤調查,運用6種定價理論進行農地證券的價值測算,發現收益還原法得出的結論與現實較為接近。AVELINE-DUBACH Natacha[13]和 Yaoundé[14]等認為設計的資本資產定價模型(Capital Asset Pricing Model,CAPM)是土地證券定價的科學方法,其主要通過資產的風險系數β來測算證券的預期收益,進而實現產品定價,其中β的求取以過去5年的收益率的歷史數據進行回歸分析得出。

(3)農村土地證券化的風險防范。Haftom Tesfay[10]和John Gledhill[15]等均指出了市場信息的不充分,證券發放機構資質是構成土地證券化有序運作最大的風險因素,其中信息的不充分會造成交易的不公以及效率的低下,證券發行單位的資格不足會造成不良證券對現有有序市場的沖擊,其融資后的消極影響更會呈現放大效應。Christopher Barlow[16]和Alan Swillbank[12]等的研究成果表明,不良資產的注入和證券申購人信息的虛假是土地證券化最大的風險因素,為此,政府和證券評級機構應該聯合作為,采取政府和公眾監管以及評級中期調查的方式可以在很大程度上減弱風險。

4 國外農村土地證券化對中國的啟示

(1)擺脫小農經濟、促進農業規模經營和保障農業、農村發展資金是國外農村土地證券化的產生誘因。從發展背景來看,歐美和日本等發達國家的農村土地證券化都是通過傳統小農經營模式向效益農業和農業規模化生產的過程中逐漸確立形成的,農村土地證券化的風險共擔性和收益長效性是其突出的優點。中國目前正處在城鄉二元化向城鄉統籌發展、傳統農業向現代農業轉變的變軌階段,客觀上對農地證券化改革產生需求。

(2)農村信用合作組織是土地證券統一運作促進農村土地規模經營的基礎。美國的農村土地證券化主要采取不動產投資信托基金模式;德國采取基金運作與保管業務分離的土地投資信托模式;日本的農村土地證券化基本維持了土地權益信托模式,但3個國家的共同特點是都以農村信用合作社類似的組織形式。中國已經有集體經濟組織或農村土地股份合作社等性質的組織,未來要在“政經分離”①“政經分離”指將經濟組織功能和社會管理功能相分離,農村證券合作組織負責籌集資金、發展經濟、解決收益分配等內容;集體經濟組織負責社會管理功能,目的是促進農村證券合作組織發育成為獨立的現代市場經濟主體。的思路下是將現有農業合作組織轉變為農村信用合作組織,從而更有效地發揮其“發展經濟”的職能。

(3)農村土地證券化的發展離不開政府扶持,政府應采取多種方式給予農村土地證券化資金支持。無論是歐洲、美洲還是日本,農村土地證券化制度的建立離不開政府的有效干預。另外,政府還采取其他多種形式扶持農村土地證券化的發展,如減免稅收、直補、提供低利資金等。相對而言,中國政府在執行力和公信力方面有獨特優勢,政府可通過農業稅收優惠等農業金融扶持政策來配合農地證券化,從而增大投資者投資收益、減少融資者融資成本和擴大融資規模。

(4)相關法律法規的建立和健全是農村土地證券化運行合理性和規范性的保障。國外農村土地證券化的運行和交易行為的規范均有全國層面且較為完善的相關法律做保障,如美國的《聯邦農地押款法》、《農業信用法》,以及約束農業信貸組織的《1916年聯邦農業信貸法》和《1923年中間信貸法》;日本的《農地法》和約束農業金融機構的《農林漁業金融公庫法》等。中國農地證券化的法律體系構建,要從“修訂”和“制定”入手:一方面修改相關的法律、法規,消除農村土地證券化中的制度障礙,如修訂《土地管理法》、《證券法》和《公司法》等相關規定,賦予商業銀行信托資產經營權,允許其從事農村土地證券的發行、投資等業務,同時,允許城市居民保險資金、養老基金和住房公積金等進入土地證券市場;另一方面著手研究和制定農村土地證券化的專業法規體系。

農村土地證券化在中國大陸地區起步較晚,目前尚處于理論研究階段,研究成果數量少,雖然學者們對中國開展農村土地證券化均給予了相對肯定的論調,但在基本構成、運作模式和保障舉措方面均存在不一致的觀點。若長期處于理論爭鳴而無現實驗證的話,將會形成“一地雞毛”的局面,所以有必要通過試點,從現實層面驗證農村土地證券化的可行性和可推廣性。

(References):

[1]黃少安,趙建.土地產權、土地金融與農村經濟增長[J].江海學刊,2010,(6):86-93.

[2]黃小彪.土地證券化實踐與理論研究述評[J].特區經濟,2006,(5):336-337.

[3]黃福來.美國房地產抵押證券化[J].中外房地產導報,2000,(3):30-33.

[4]Wolff,Alexander Schulz,Guntram.The German sub-national government bond market evolution,yields and luidity[R].Frankfurt:Deutsche Bundesbank,Research Centre,2008.

[5]Liu Yan-hong,Liu Jing.Fictitious economy and real estate securitization[A].In Proceedings of 2009 International Conference on Education Management and Engineering[C].2009:1103-1107.

[6]Douglas Stone,William T.Ziemba.Land and Stock Prices in Japan[J].The Journal of Economic Perspectives,1993,7(3):149-165.

[7]林錦尚.中國農村土地證券化法律問題研究[D].北京:中國政法大學,2011.

[8]王秀蘭,楊興權.日本土地信托的特點與借鑒[J].當代經濟,2007,(2):67-68.

[9]Sinai,Joseph Gyourko,Todd.The REIT Vehicle Its Value Today and in the Future[D].Philadelphia:University of Pennsylvania Real Estate Department The Wharton School,1999.

[10]Tesfay,Haftom.Rural Land Dispute Settlement Mechanisms in Tigray:the Case of Humera[D].Addis Ababa University School of Law,2011.

[11]Kim Sedara,Chan Sophal,Sarthi Acharya.Land,Rural Livelihoods and Food Security in Cambodia[R].Cambodia Development Resource Institute,2002.

[12]Tranter,Alan Swillbank,Richard.A Bond Scheme for Common Agricultural Policy Reform[R].Reading:The University of Reading,UK,2004.

[13]AVELINE-DUBACH Natacha,AI Hisatoshi,ASAMI Yasushi.New Patterns of Investment under Real Estate Securitization Evidence from the Tokyo Market[J].Regional Studies,2012,(3):1-23.

[14]Yaoundé.Land access,land acquisitions and rural development New challenges,new opportunities[J].Regional Policy Development Briefing,2012,(5):6-11.

[15]Gledhill,John.Securitization and the security of citizens in the crisis of neoliberal capitalism[D].2010.

[16]Barlow,Christopher.Valuing Rural Lands from the Ground Up A Case Study in Establishing a Rural Land Registration and Cadastre System in Anhui Province,China[J].Fair&Equitable,2009,(8):9-14.