中小企業板上市公司資本結構對其績效的影響

——基于動態面板數據的實證

2012-11-27 05:29:22王先述

山東社會科學 2012年9期

王先述

(吉首大學商學院,湖南吉首 416000)

中小企業板上市公司資本結構對其績效的影響

——基于動態面板數據的實證

王先述

(吉首大學商學院,湖南吉首 416000)

通過中小企業板2004-2010年上市的38家公司數據樣本,研究資本結構對公司績效的影響。公司績效具有動態特征,采用動態面板數據模型研究公司績效與資本結構之間的關系。研究結果表明,不管采用資產負債率還是長期負債率作為資本結構的衡量,公司績效與資本結構之間都不存在顯著的正向或者負向聯系。因為,在中小企業中還沒有形成足以影響公司績效的資本結構。要激勵中小企業充分利用長期負債的利息稅盾功能,必須增強股權融資的約束,同時大力發展企業債券市場。

中小企業;上市公司;資本結構;公司績效

一、引言

公司資本結構對績效產生的影響主要來自負債對公司治理的激勵作用。研究發現,負債對公司治理有積極作用,也有消極的作用,從而對公司績效也存在類似的作用。負債對公司績效的積極作用包括:負債的股權結構效應能夠優化公司的股權結構,從而降低代理成本;負債的控制權效應能讓管理者慎重考慮破產對其聲譽的影響,從而努力增加業績以避免破產;負債的監督效應可以利用債權人對企業起到監督作用。負債對公司績效的消極作用包括:由于債權人承擔項目投資失敗幾乎全部的風險,負債的資產替代效應會導致債權人在債務條款中增加一些約束,從而增加代理成本;由于管理人的剩余索取權排在債權人之后,而且負債越高,管理人得到的剩余部分越少,因此高的負債會導致投資不足。增加負債能夠通過降低資本成本來增加公司價值,因為負債的成本一般低于股權融資成本,但負債的增加會導致財務風險的增加,引致公司資本成本增加,從而導致公司價值降低。因此,客觀上需要存在一個最佳的資本結構。

深圳中小企業板創立于2004年6月,截至2010年3月18日,其上市公司總數達到564家,流通市值1729.22億元,總市值達到3656.45億元,發展勢頭迅猛。中小企業板是中國資本市場的一個重要組成部分,其發行上市條件與主板市場相同,但要求的規模相對較小;上市后要遵循比主板市場更為嚴格的規則要求,其目的是為了提高公司治理結構和規范運作水平,通過增強信息披露透明度來保護投資者權益。中小企業板的設立為中小企業開辟了股權融資的渠道,在提高中小企業融資能力、改善資本結構的同時,完善中小企業公司治理結構,為進一步提升中小企業盈利能力創造了條件。但是,中小企業板上市公司的資本結構是否起到了促進盈利能力提升的作用呢?本文擬通過中小企業板2004-2010年上市的38家公司數據樣本來回答這一問題。

二、文獻綜述

Modigliani和Miller(1958)開創性地提出了著名的MM定理,在一些列市場假設下,他們推斷公司資本結構與經營績效無關。①F.Modigliani,M.H.Miller.The Cost of Capital,Corporation Finance and the Theory of Investment[J].American Economic Review,1958,48(3):261-297.國內外學者關于資本結構理論的研究都是以MM理論為基礎,大多通過對基本假設的放寬來使研究更加符合實際,至今已經形成了一套比較完善的理論體系。學者們放寬了假設條件,考慮了更多的影響資本結構的因素,包括稅收、破產成本和代理成本等,形成了修正的MM定理,使得MM定理的原假設條件更加接近現實。

在考慮了更多的影響因素之后,學者們發現公司資本結構與績效之間存在相關關系,但資本結構與公司績效之間的相關關系究竟是怎樣的,迄今為止還沒有定論。Jensen、Meckling(1976)認為企業存在一個使價值最大化的資本結構。①M .C.Jensen,W.H.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305 -360.Rajan、Zingalas(1995)對西方七國的數據進行了實證分析,發現公司盈利能力和資本結構之間的關系是負相關的。Jordan等人(1998)的研究表明企業的負債比與營業額之間沒有直接的聯系,企業負債比與獲利率之間呈現正相關的關系。Frank、Goyal(2003)利用多重插補方法研究了美國非金融類公司50年來近20萬個觀察變量的數據,發現公司財務杠桿比率與績效之間呈正相關關系。②M.Z.Frank,V.K.Goyal.Capital Structure Decisions[R].Working paper,University of British Columbia,2003.

國內學者對資本結構與績效關系的研究也取得了很大進展,但結論不盡相同。擇其要者有三:其一,公司績效與資本結構之間呈正相關關系。王娟、楊鳳林(1998)實證研究了籌資結構、凈資產規模與盈利能力之間的關系,發現這三個指標之間具有正相關的關系。洪錫熙、沈藝峰(2000)實證分析了影響中國上市公司資本結構的因素,發現公司負債比例與盈利能力之間存在著正相關的關系。張佳林等人(2003)實證研究了中國電力行業上市公司績效和資本結構之間的關系,發現兩者之間呈正相關關系。③張佳林等:《電力行業上市公司資本結構與公司績效的實證分析》,《湖南大學學報(社科版)》2003年第3期。牛建高等人(2009)對河北省民營企業資本結構與企業績效的實證分析表明二者之間存在正相關關系。④牛建高等:《民營企業資本結構與企業績效:基于河北省的實證分析》,《上海交通大學學報(哲社版)》2009年第4期。李庚寅、陽玲(2010)的研究表明,上市前后公司資產負債率均與盈利能力呈現正相關關系。⑤李庚寅、陽玲:《中小企業資本結構與盈利能力的實證研究》,《產經評論》2010年第1期。其二,公司績效與資本結構之間呈負相關關系。陸正飛、辛宇(1998)采用多元線性回歸分析了滬市1996年制造業A股上市公司中的35家機械及運輸設備業企業的數據,發現公司獲利能力與資本結構負相關。呂長江、韓慧博(2001)發現隨著上市公司負債率的提高,每股收益與資產利潤率都呈下降趨勢。陳文浩、周雅君(2007)的研究表明,中國上市公司的負債比率與企業業績之間的相關性并未因行業競爭程度的不同而不同,而是整體地呈現出一種負相關的趨勢。⑥陳文浩、周雅君:《競爭戰略、資本結構與企業業績》,《財經研究》2007年第1期。芮瑩心、許敏(2009)的研究表明,江蘇板塊上市公司資本結構與公司績效之間呈負相關關系。⑦芮瑩心、許敏:《江蘇板塊上市公司資本結構與公司業績的實證研究》,《南京工業大學學報(社科版)》2009年第1期。其三,資本結構與公司績效之間的關系不確定。張兆國等人(2007)發現資本結構與績效之間關系的正負性與控制變量的選取相關,它們之間并不必然存在某種關系。⑧張兆國等:《資本結構與公司績效——來自中國國有控股上市公司和民營上市公司的經驗證據》,《中國軟科學》2007年第12期。毛英、趙紅(2010)的研究表明,在不同的行業資本結構與績效之間的關系表現不一致,煤氣、電力和水的生產供應行業公司資本結構與經營績效存在正相關關系,其他上市公司經營績效與資本結構之間存在負相關關系。⑨毛英、趙紅:《基于EVA我國上市公司資本結構與經營績效關系的實證研究》,《經濟問題》2010年第5期。李嘉雋(2010)對中國航天類上市公司的公司績效與資本結構之間的關系進行了研究,發現兩者之間開始呈現出比較顯著的負相關關系,但是在近兩年開始表現出正相關的趨勢。⑩李嘉雋:《中國航天類上市公司的資本結構與公司績效實證研究》,《工業技術經濟》2010年第3期。徐玉玲(2010)也認為上市公司的經營績效與資本結構之間沒有表現出一致的趨勢,其基本特征是經營績效隨著負債比率的提高先上升,然后下降。

三、實證研究

(一)變量選擇與實證模型

本文選擇在已有研究中出現頻率較高的變量。

1.因變量。反映企業績效的指標主要有凈資產收益率、企業成長性、托賓Q值等,從已有的研究來看,大多數文獻都采用凈資產收益率(ROE)來反映企業的績效。凈資產收益率反映企業所有者權益的報酬率。一般認為,凈資產收益率越高,企業自有資本獲取收益的能力越強,運營效益越好,對企業投資人、債權人的保證程度越高。故本文也采用凈資產收益率作為被解釋變量。

2.自變量。對資本結構中負債內涵的理解一直有兩種觀點:一種觀點認為資本結構中的負債是指公司資產負債表中的所有負債;另一種觀點則認為資本結構中的負債是指長期負債,短期負債不屬于資本結構的范疇。兩種觀點都有其道理,但到底哪種觀點是正確的,這不是本文討論的重點,但為了增強本文結論的穩健性,對資本結構的衡量考慮了兩個維度,即資產負債率(DAR)和長期負債比率(LDR),分別考察總負債和長期負債對企業盈利能力的影響。

3.控制變量。上一期的企業績效(ROEt-1)。企業績效通常都具有可持續性,以往業績較好的公司,由于有了較好的發展基礎,現在的業績也會較好。本文為了考察企業績效的這種動態變化特征,在控制變量中增加上一期的績效變量。

股權結構(SS)會影響到企業績效。高的股權集中度有可能帶來一些負面影響,但對企業績效而言,在股權集中度高的公司,同樣的收益情況下,大股東得到的好處多于小股東,因此大股東有足夠動力去監督經理,以此降低代理成本并提高企業績效。本文用少數股東權益占股東權益之比來衡量公司的股權結構。

公司的經營業績與公司成長性(CG)之間存在很強的關系,通常認為公司的預期成長能力對公司當期生產銷售狀況以及未來的經營情況有著顯著的影響。為了準確地衡量公司績效與資本結構之間的關系,本文控制公司成長性對企業績效的影響,以營業收入的增長百分比表示公司成長性。

公司規模(SIZE)會影響公司的價值。國內外相關研究表明,公司規模可以影響到組織結構、決策能力和聲譽,進而影響績效。通常公司規模越大,越傾向于使用負債融資。另外,公司的規模越大,市場聲譽就越高,從而使得投資者和消費者越信任公司,也越有利于公司的經營和發展。所以本文增加公司規模作為控制變量,并用公司期末總資產的自然對數來衡量。

其中,DR指兩個變量:資產負債率(DAR)和長期負債比率(LDR)。

(二)實證結果分析

上市公司所處地區的經濟發展水平、政策等外部環境以及時間因素也會影響到公司的盈利水平,因此必須控制個體效應和時間效應,要綜合考慮個體特征、時間因素。那么,綜合考慮這些因素以及滯后因變量的內生性問題,又必須使用動態面板數據模型進行參數的估計,本文采用Blundell、Bond(1998)的GMM估計方法進行實證分析。①R .Blundell,S.Bond.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics,1998(87):111 -143.

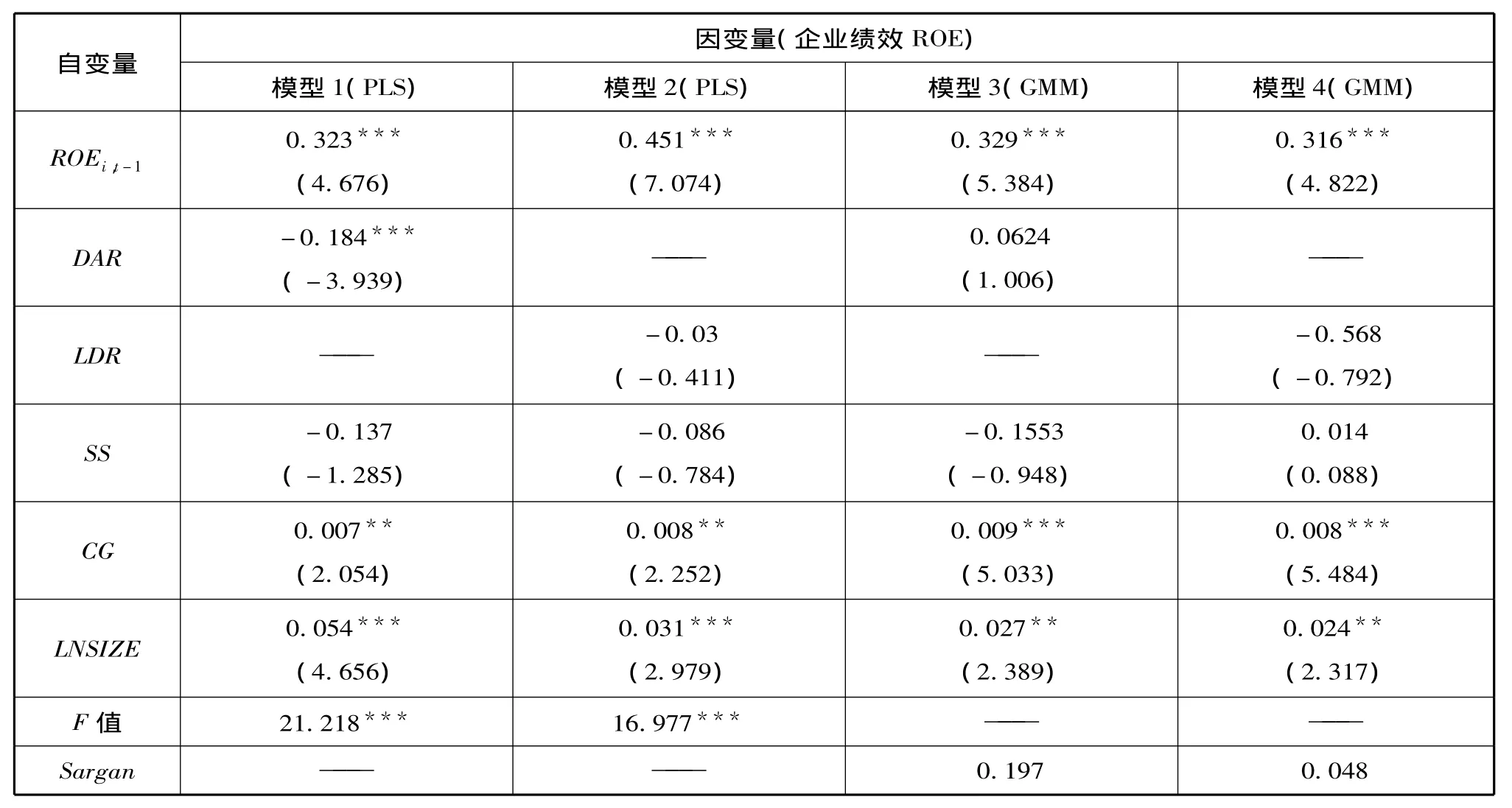

我們首先對變量進行協整檢驗以討論回歸分析的合理性。面板數據的協整檢驗方法主要有Pedroni(1999)、Kao(1999)提出的檢驗方法,這兩種檢驗方法的原假設均為不存在協整關系,對面板數據回歸中得到殘差統計量進行檢驗。Luciano(2003)運用Monte Carlo模擬對協整檢驗的幾種方法進行了比較,結果表明在T較小(大)時,Kao檢驗比Pedroni檢驗具有更高(低)的功效。②G.Luciano.On the Power of Panel Cointegration Tests:A Monte Carlo Comparison[J].Economics Letters,2003(80):105 -111.本文面板數據的時間周期為6,因此選用Kao構造的ADF統計量來做協整檢驗。結果表明,兩個模型③兩個模型的因變量均為ROE,自變量都包括SS、CG、lnSIZE、滯后一期的ROE,模型1中還包括LDR,模型2中還包括DAR。所對應的ADF統計量分別為-3.054和-2.137,都在0.05的水平上顯著,因此拒絕不存在協整關系的零假設,說明兩個模型中的變量之間存在長期穩定的關系。既然變量之間存在長期穩定的關系,那么我們就可以對變量進行回歸分析,其結果是可信的。為了比較,我們報告使用PLS(面板最小二乘法)回歸得到的結果,如表1所示。

模型1和模型2采用PLS進行回歸,沒有考慮滯后變量的內生性問題,用來作為GMM回歸結果的比較。實證結果表明,不管采用何種方法進行回歸,企業績效的滯后項都具有高的顯著性,也就是說,企業業績是可持續的,即企業績效具有動態性,說明本文采用動態計量模型進行實證分析是合理的。

模型3和模型4的結果表明,不管是資產負債率還是長期資產負債率對公司績效均沒有顯著的影響,本文的實證結果證明了資本結構與公司績效的無關性。另外,還得到了一些有趣的發現:四個模型的實證結果都表明公司成長性和公司規模對企業績效有顯著的影響,而股權結構對公司績效無影響,這說明少數股東影響不了公司的經營決策,從而也難以對公司績效產生影響。

四、結論與政策意義

本文利用動態面板數據模型實證研究了公司績效與資本結構之間的關系,不管采用資產負債率還是長期負債率作為資本結構的衡量,結果都表明公司績效與資本結構之間不存在顯著的正向或負向聯系。前文所述的關于負債對公司的積極和消極作用在中小企業中大體相當,從而對公司績效無影響。究其原因,主要是因為在資本市場中公司偏好股權融資(具有更低的融資成本)。目前,我國商業銀行在長期借貸市場和產權市場方面,還不是特別的發達,企業債券和金融債券市場發展相對于國債市場也非常滯后,公司的債權融資受到比較多的約束。另外,債券市場的流動性也遠遠低于股票市場。再加上我國關于公司股利政策的規定和會計制度也沒有對公司股權融資支付現金紅利做出硬性的規定,從而造成股權融資成本在某種意義上是零成本。所有這些原因都會導致績效較好的公司如果能夠通過股票市場獲得資金,就沒有動力去利用長期負債的利息稅盾功能。對于中小企業而言,投資項目所需金額不大以及投資周期短,所需資金可以用自有資金或者短期貸款來滿足,無需長期貸款,從而形成不了足以影響公司績效的資本結構。因此,要激勵中小企業充分利用長期負債的利息稅盾功能,必須增強股權融資的約束,同時大力發展企業債券市場。根據實證研究結論,中小企業提高績效的途徑可以通過做大企業規模來增強企業的市場影響力,并提高企業的成長性。

表1 不同方法的回歸結果

F830

A

1003-4145[2012]09-0136-04

2012-04-11

王先述,男,吉首大學商學院副教授。

湖南省哲學社會科學基金項目課題(項目編號:11YBB309)。

(責任編輯:欒曉平E-mail:luanxiaoping@163.com)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24