高管薪酬公平性問題研究

2012-12-04 03:16:36孫文剛

山東社會科學 2012年6期

王 莉 孫文剛

(山東財經大學會計學院,山東濟南 250014;山東大學,山東濟南 250100)

高管薪酬公平性問題研究

王 莉 孫文剛

(山東財經大學會計學院,山東濟南 250014;山東大學,山東濟南 250100)

高管薪酬的公平性問題涉及眾多利益相關者。從組織層面來講,提高高管薪酬的公平性可以促進組織功能的發揮,提高組織中高管和員工的積極感受與行為,如對工作的滿意度、組織承諾、信任、組織公民行為等。從社會層面來看,如果高管薪酬分配公平,會促進社會的和諧發展。本研究從分配公平視角出發,在組織層面探討了高管薪酬的個人公平、內部公平和外部公平問題。在分配公平理論基礎上,構建高管薪酬公平的綜合模型,為將來的量化研究提供參考。

高管薪酬;薪酬公平性;分配公平;薪酬差距

一、引言

與過去的規劃側重于追求“國富”不同,“十二五”規劃更側重于追求“民富”。追求“民富”實際上就是要合理調整收入分配關系,努力提高居民收入在國民收入分配中的比重。在社會成員并非同質,而稅收體系又不完善的背景下,二次分配的調整作用并不十分明顯,因此,要實現公平分配,必須在收入分配的初級階段進行分析。①曾國安、黃勇、胡晶晶:《關于不同種類生產要素收入初次分配公平問題的幾個問題》,《山東社會科學》2009年第2期。勞動報酬的初次分配主要涉及到資源如何在組織內部或者企業內部分配問題,其中一個很重要的問題就是資源如何在高管和普通員工之間分配。根據近幾年上市公司的年報顯示,包括中國神華、中國石油、中國石化、工商銀行、西部礦業等國企在內,高管年薪均超越同行業的民營企業。而在組織內部,雖然國企管理層年薪動輒數十萬、數百萬甚至上千萬以上,但大多數員工月工資僅有一兩千元,組織內部高管薪酬和員工薪酬之間的比例差距越來越大。報酬與付出之間的不匹配,以及組織內部高管薪酬與員工薪酬差距的擴大,人為地加劇了本已日益懸殊的貧富差距,引發了公眾的不滿情緒。從組織層面來講,高管薪酬的設置如果公平,會提高組織中員工的積極感受和行為,如對工作的滿意度、組織承諾、信任、組織公民行為等。而如果設置不公平,則不公平感會對員工心理與行為產生極大的消極影響,從而影響組織功能的發揮。從社會層面來看,如果高管薪酬分配公平,會促進社會的和諧發展,而高管薪酬分配不公平,則會引發社會的不安定因素,從而阻礙社會和諧發展。本文擬從分配公平視角出發,在組織層面對高管薪酬的公平性進行理論架構,對高管薪酬公平進行量化研究,以利于組織有針對性地提高薪酬分配的公平性。

二、薪酬公平的含義與測量

公平包括社會公平和組織公平。社會公平是以不同的階層、行業和職業等特征劃分人群的公平感受,而組織公平則是組織內人們對與個人利益有關的組織制度、政策和措施及其他組織對待他們方式的公平感受。與社會層面的公平關乎整個社會秩序的公正性和合理性不同,組織層面的公平涉及到分配、激勵等組織管理的方方面面,關系到組織的效能和競爭力。

(一)組織公平與薪酬公平

基于不同的研究角度,國內外學者對組織公平的研究主要有三個維度:分配公平、程序公平和互動公平。對分配公平的研究始于美國著名心理學家約翰·S·亞當斯(Adams)。他從社會交換理論的視角,指出人們會計算自己的收獲與投入之比,并且會與參照對象的收獲與投入之比進行比較,從比較的結果來判斷分配結果是否公平。如果比值相等,人們會產生公平感;如果比值不相等,人們會產生不公平感。②Adams,J.S.(1963).“Towards an understanding of inequity.”The Journal of Abnormal and Social Psychology 67(5):422 -436.當斯的理論關注分配結果是否公平,因而又被稱為分配公平理論。但是,注重結果的分配公平理論,并不適用于組織中以過程為導向的情境,因而Thibaut和Walker提出了程序公平理論。①Thibaut,J.W.and L.Walker(1975).Procedural justice a psychological analysis.Hillsdale,N.J.,L.Erlbaum Associates,distributed by the Halsted Press Division of Wiley.兩位學者通過研究法律程序中的公正問題,認為只要人們有過程控制(即參與訴訟過程)的權利,不管最終判決結果(即決策)是否對自己有利,人們的結果公正感都會顯著增加。程序公平理論強調的是上下級的雙向溝通,而互動公平強調溝通的方式是否恰當,關注分配結果反饋執行時的人際互動方式對公正感的影響。

薪酬的公平性問題屬于組織公平范疇。盡管薪酬公平可以通過不同的維度加以體現,但與薪酬分配程序公平或薪酬分配的互動公平相比,薪酬分配結果公平最易衡量和量化,所以本文將薪酬公平界定為分配公平。亞當斯的分配公平理論強調兩個方面,一方面強調個體投入和所得薪酬的等價性,另一方面強調個人會根據自己的投入收獲比,與參照物的投入收獲比進行比較,從比較的結果來判斷分配結果是否公平。由此,薪酬的公平性主要包括三方面的內容:一是薪酬的個人公平性,即個人的貢獻或投入與個人所獲得的薪酬之間是否成比例,即個人薪酬應該與個人績效相結合,體現“多勞多得、按勞分配”。薪酬的個人公平性要求同一組織中即使是處于相同崗位的員工,績效優秀、績效一般以及績效不良的人之間也應該存在合理的薪酬差距。二是薪酬的內部公平性,即個人不僅關心自己工作所獲得的投入獲得比,還會通過與組織內部相同層級或者不同層級的員工投入獲得比的比較來獲得對薪酬分配公平性的認知。三是薪酬的外部公平性,由于人才可以在不同企業間自由流動,因而企業的薪酬制定還要考慮自身薪酬水平的市場競爭性,亦即處于某類職位的員工投入收獲比應該與外部市場上處于同類職位的員工投入收獲比基本一致。

(二)薪酬公平的測量方法

目前國內外已有文獻對薪酬公平性的測量主要有以下三種方法。

1.調查問卷。由于分配公平具有很大程度上的主觀性,因此采用調查問卷法有一定的科學性,可以通過設置量表的方式感知個體對分配公平的感知。但由于對于分配公平的感知會隨著問卷調查發放對象的變化而變化,因而這種衡量方法的主觀性較強。此外,組織成員一般都會對自我的投入自我感覺良好,這種自我歸因的偏差會導致高估自己的投入而低估其他成員的投入,主觀上容易產生不公平感,因此即使實際投入產出比相仿,員工也可能認為分配是不公平的。

2.實驗。對于組織的公平研究,實驗研究方法在操作上直接、合理,比較公正。但是,實驗研究大都集中于組織公平對組織行為等結果變量的影響研究上,對薪酬分配公平的界定實驗研究較少,且實驗基本上都是在國外文化背景下進行的操作,缺乏在中國文化背景下的跨文化研究檢驗。

3.經驗檢驗。在實證檢驗的文獻中,學者們多采用上市公司的經驗數據對薪酬的公平性進行檢驗。在采用經驗數據進行實證檢驗的文獻中,因為部分數據(如人力資本數據)的不易獲得性,因而在檢驗薪酬公平程度方面,大致有兩類處理方法。一種處理方法是通過直接計算公司內外部不同層級的薪酬差距來替代薪酬分配的不公平程度。②采用薪酬差距來衡量薪酬的不公平程度,這種方法簡單易操作,但往往只適用同一情境下、相同人員之間的薪酬比較。另一種處理方法是用殘差薪酬來代表薪酬不公平程度。③吳聯生、林景藝、王亞平:《薪酬外部公平性、股權性質與公司業績》,《管理世界》2010年第3期。由于薪酬差異主要由兩部分差異組成,一部分是因為個人投入上的差異形成的,一部分是與個人投入差異無關的因素形成的薪酬差異。從分配公平理論角度分析,由于個人投入差異所導致的薪酬差異,體現了按勞分配的公平分配原則,故而不會引起成員的不公平感。因此,只要把因個人投入差異因素所造成的薪酬差異從總的薪酬差異中剔除掉,剩余的殘差薪酬差異部分就可以反映企業薪酬的不公平程度。這種方法相對來講更科學,但由于個人投入差異難以衡量,再加上高管薪酬受到諸多因素的影響,理論界還沒有一個統一的高管薪酬決定模型。

三、高管薪酬公平的綜合模型——基于分配公平視角

基于已有文獻的梳理和評價,筆者擬在前人提出的組織公平理論以及薪酬公平測量方法的基礎上,從分配公平的視角對國企高管薪酬的公平性進行理論構建。

(一)高管薪酬公平的理論基礎

1.分配偏好理論。

按照Greenberg對組織公平理論的分類,分配偏好理論認為薪酬應該以“不給領取薪酬的人帶來不滿”為依據設定。④Greenberg,J.(1987)."A Taxonomy of Organizational Justice Theories."Academy of Management Review 12(1):9 -22.以這個目標為導向,有八項程序可以幫助企業獲得分配結果的公平:(1)有機會選擇決策制定機構;(2)遵從一貫性原則;(3)建立在準確的信息基礎上;(4)確定決策制定權的結構;(5)不受偏見的影響;(6)允許上訴;(7)允許程序的改變;(8)符合盛行的職業道德倫理。由此可見,分配偏好理論具有前瞻性,更強調事前的薪酬分配決策,以及在組織內部采用什么樣的薪酬分配方式或者程序才能保證個人投入和所得薪酬的等價性,這為建立高管薪酬的個人公平性提供了理論基礎。

2.相對剝削理論。

根據亞當斯的分配公平理論,個體會根據自己的投入收獲比,與參照物的投入收獲比進行比較,從比較的結果來判斷分配結果是否公平。相對剝削理論強調的是一個組織內部上下級之間的比較。它認為,員工傾向于將自己的薪酬和高級別員工的薪酬做比較,如果低層次員工感覺上級報酬超出自己太多,內部薪酬差距不太合理,就會產生被剝削感和嫉妒的消極情緒,從而對組織目標漠不關心,進而造成怠工、企業凝聚力下降等負面行為。雖然相對剝削理論并沒有將投入差異作為人們評價報酬是否公平的一個因素,但追其根源還是在于他們認為自己的投入產出比率要低于上級的投入產出比率。此外,由于個體傾向于高估自身能力和產出,而相應地弱化個體之間能力的差別,因而即使由于能力差異帶來的薪酬差異也可能引致被剝削感和不滿等負面情緒。

3.社會比較理論。

社會比較理論認為,個體希望正確地評價自己的觀點和能力,當一個人做出了成績并取得報酬后,他不僅關心自己所得報酬的絕對量,還關心自己所得報酬的相對量,在通過多種比較確定自己所獲報酬是否合理后,人們形成公平性的認知,然后依據比較的結果調整今后對工作投入的積極性。①Festinger,L.(1954)."A theory of social comparison processes."Human Relations 7(117 -140).

(二)高管薪酬公平的綜合模型——基于分配公平視角

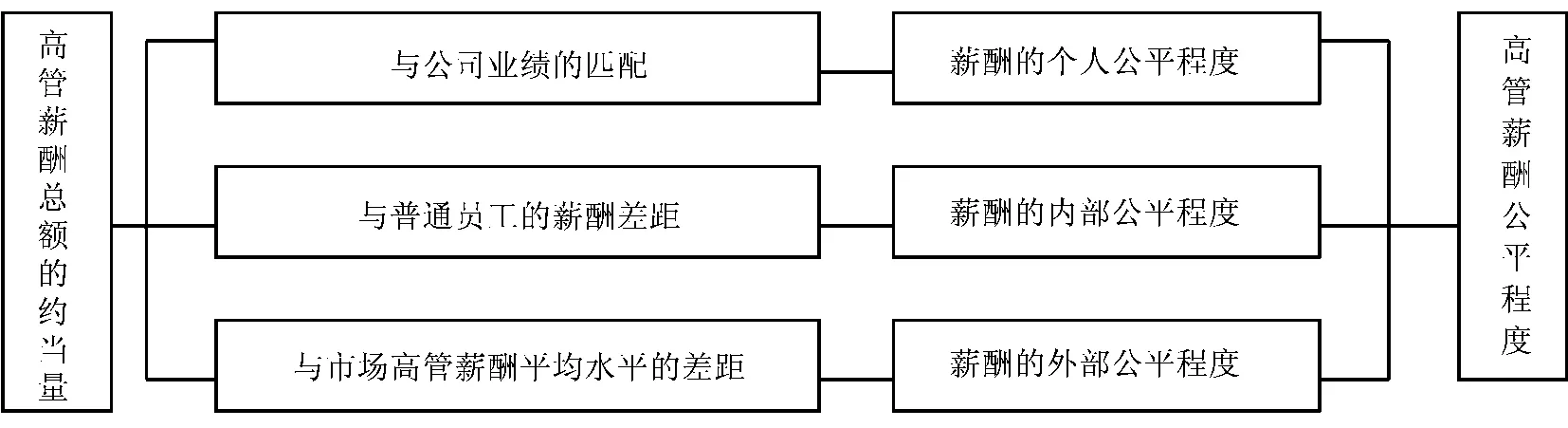

分配偏好理論注重研究薪酬的個人公平性,相對剝削理論注重研究薪酬的內部公平性,而社會比較理論則側重研究薪酬的外部公平性。有機結合這三種理論,我們構建一個衡量高管薪酬是否公平的綜合模型。

對于高管薪酬公平性的衡量,主要是從薪酬公平性的三個方面來加以衡量。

根據分配偏好理論,薪酬的個人公平性主張的是個人貢獻或投入與個人所獲得的報酬之間的相稱。因此,分配公平理論所強調的公平并非是報酬的絕對平均,而是“按勞分配”。對于高管薪酬的個人公平性來講,要求高管獲得的薪酬符合其投入的成本。高管從企業獲得薪酬包括高管的工資和津貼、股權激勵、期權激勵,還包括在職消費等,雖說不能完全做到準確計量,但可以通過借鑒經濟學效用函數理論計算出高管薪酬總額的約當量。②步丹璐、蔡春、葉建明:《高管薪酬公平性問題研究——基于綜合理論分析的量化方法思考》,《會計研究》2010年第5期。高管的投入大小不僅取決于勞動時間、勞動強度,還取決于高管的資歷、經驗,以及其所掌握的社會資源等。由于投入的大小很難得到準確計量,因而我們可以通過建立以公司業績為基礎的業績薪酬體系來體現“按勞分配、多勞多得”。相對于固定工資來講,以業績薪酬為基礎的分配體系更能讓人們體會到組織的公平性,且能更好地對高管起到激勵作用。以往的研究表明,相對于市場業績更容易受到市場不確定因素影響來說,會計業績更能體現管理層的工作績效,因而建立在會計業績基礎上的高管薪酬體系能更好地體現薪酬個人公平性。按照薪酬契約假設,由于高管薪酬契約是以會計信息為基礎設定的,在其他條件相同的情況下,存在報酬契約的公司經理為提高個人效用,更有可能選擇確認未來盈余的會計政策,以提高其報酬的現值。③Watts,R.L.and J.L.Zimmerman(1990)."Positive Accounting Theory:A Ten Year Perspective."The Accounting Review 65(1):131 -156.

根據相對剝削理論,員工傾向于將自己的薪酬和高級別員工的薪酬做比較,如果普通員工感覺高管的薪酬超出自己太多,內部薪酬差距不太合理,就會產生被剝削感和嫉妒的消極情緒,從而對組織目標漠不關心,進而造成怠工、企業凝聚力下降等負面行為。具體到薪酬的內部公平性上來講,高管與普通員工投入產出比率應該保持一致。投入是指的高管或員工對企業的投入差異,產出則指高管或員工的薪酬。如果高管和員工之間存在著投入差異,由此產生的薪酬差異是公平的,體現了“按勞分配、多勞多得”的思想。只有那些不能在投入差異中找到根據的報酬差異(產出),才會讓企業成員感到不公平。因而在測量企業薪酬內部的公平程度時,只有剔除了企業成員投入差異形成的產出(即薪酬)差異后,剩下的薪酬差異程度才是薪酬不公平程度。相對來說,產出之間的差別是比較容易評估的,一般可以用高管和員工之間的薪酬差距表示,但投入則較難評估,因為人們認可的投入包括很多,如經驗、學歷、專業職稱、工作時間、責任、努力程度等等。正是由于投入的難以評估,因而不同的學者采用了不同的解釋變量來分析企業成員投入差異形成的薪酬差異。比如,步丹璐等(2010)用高管特征變量(高管所管轄的員工人數、高管離職情況、高管文化背景和高管任期)作為與企業內成員投入差異相關的薪酬差距影響因素。這種實證做法控制了成員人力資本特征對薪酬差異的影響,通過實證得到的回歸標準差能較好地反映企業內部薪酬的公平程度。

根據社會比較理論,個體更傾向于選擇與自己類似的人作為參照物,通過與他人比較來判斷自己所獲得的報酬是否合理,形成對公平性的認知,然后據此來調整今后對工作投入的積極性。由于高管人才可以在不同組織間自由流動,因而高管薪酬的制定還要考慮其薪酬水平的市場競爭性,如果組織內高管薪酬與市場上高管薪酬差距太大,高管人員可能會通過降低努力水平、離職等方式獲得公平感,而這勢必會給企業帶來經濟效益的損失。2005年開始,我國證監會開始強制性地要求上市公司披露每一位高級管理人員的報酬。薪酬公開使上市公司管理層可以獲知其他公司管理層的薪酬水平,并通過與之進行比較而對自身的薪酬水平產生公平與否的認知,從而據以調整自己的管理行為。①曹廷求、潘旭、傅建國:《高管薪酬與公司績效敏感性的實證分析》,《山東社會科學》2011年第11期。因此,在考慮高管薪酬的公平性問題時,還要將高管的薪酬投入比與其他企業高管的薪酬投入比進行比較。由于薪酬的外部公平性的測量主要涉及到不同企業之間高管投入產出比之間的比較,因而要想測量薪酬的外部公平性,首先要界定高管薪酬的影響因素。Core等人根據公司特征建立了高管薪酬決定模型。②Core,J.E.,R.W.Holthausen,et al.(1999).“Corporate governance,chief executive officer compensation,and firm performance.”Journal of Financial Economics 51(3):371-406.在這個模型里面,高管薪酬主要由公司規模、公司財務杠桿、公司業績、總經理與董事長兩職合一、董事會規模、最終控制人類型、管理層持股比例等因素決定。吳聯生(2010)根據Core等的管理層薪酬決定模型進行了分年度分行業回歸,將所得到的殘差作為公司管理層薪酬的外部不公平性。但是,Core等學者對影響高管薪酬因素的歸納主要是基于國外的研究,由于不同的國家有著不同的環境和制度背景,因而在考慮我國高管薪酬的影響因素時,應該基于中國上市公司的經驗數據。在2010年舉辦的中國上市公司高管薪酬指數發布會暨公司高管薪酬研討會上,高明華指出,我國高管薪酬水平受基本特征的影響最大,公司規模、上市年限、所有制性質、所屬行業、所處區域等因素均對高管薪酬水平具有顯著的影響。在治理特征中,除第一大股東持股比例外,其他治理因素對高管薪酬水平的影響均不顯著,說明治理特征對高管薪酬水平的影響相對較弱,公司治理在很大程度上還沒有發揮實質性作用。③趙峰、杜雯翠:《中國上市公司高管薪酬指數發布會暨公司高管薪酬研討會觀點綜述》,《經濟研究參考》2010年第48期。因而在對高管薪酬進行外部比較的時候,應該剔除由于公司的異質性,比如公司規模、上市年限、所有制性質、所屬行業、所處地區等差異所帶來的薪酬差異。由公司的異質性帶來的薪酬差異部分是公平的,非由公司異質性帶來的薪酬差異部分,代表著高管薪酬的外部不公平程度。

由于高管薪酬的公平性由薪酬個人公平性、薪酬內部公平性以及薪酬外部公平性三部分組成,因而在計量高管薪酬的總體公平程度的時候,可以根據企業不同的發展階段給予不同組成部分不同的權重,然后得到高管薪酬總體公平程度的一個估計值。比如在企業的快速成長期,為起到激勵作用,可以給予薪酬個人公平性更高的權重,適當地兼顧薪酬的外部公平性,相對弱化薪酬的內部公平性;而在企業的成熟期,由于企業內部已擁有大量的人力資源,因而可以適當降低薪酬外部公平性和薪酬個人公平性在總體公平程度中所占的權重,給予薪酬的內部公平性更高的權重。

四、小結

當前我國收入分配差距較大,各級政府正致力于收入分配制度改革,其中企業高管的薪酬水平是收入分配問題的重要體現。高管薪酬的公平性問題涉及眾多利益相關者,高管自身會關注,因為這涉及到高管自身價值的實現問題,如果高管薪酬外部不公平,則高管的管理行為要受到負面影響;股東和董事會會關注高管薪酬的公平性,因為這涉及公司薪酬制度的合理性;企業員工會關注,因為他們要看人力資本的比價關系和薪酬差別;社會公眾會關注,因為他們需要了解社會階層的分化和利益格局的動態變化;政府部門會關注,因為政府需要尋找中國各種利益群體之間的最佳平衡點。本文以分配公平理論為基礎,在前人研究的基礎上,構建了基于分配公平視角的高管薪酬公平的綜合模型,并在評析前人薪酬公平測量方法的基礎上,探討了如何量化高管薪酬的內部公平性和外部公平性,為今后的量化研究提供了基本思路。

F23

A

1003-4145[2012]06-0109-04

2012-04-11

王 莉,女,山東財經大學會計學院副教授,山東大學管理學院博士研究生。

孫文剛,男,會計學博士,山東財經大學會計學院副教授。

本文系教育部人文社科研究青年基金項目“國有企業負責人薪酬約束機制研究”(項目編號:09YJC630143)的部分成果。

(責任編輯:欒曉平E-mail:luanxiaoping@163.com)

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

音樂探索(2022年2期)2022-05-30 21:01:37

鐵道通信信號(2020年9期)2020-02-06 09:15:22

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

中國特種設備安全(2018年11期)2019-01-08 02:08:32

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46