對采礦權評估方法的分析與改進

2012-12-12 11:24:36晁坤

中國煤炭 2012年2期

晁 坤

(中國礦業大學(北京)管理學院,北京市海淀區,100083)

對采礦權評估方法的分析與改進

晁 坤

(中國礦業大學(北京)管理學院,北京市海淀區,100083)

采礦權評估方法體系的漸趨成型為國內的采礦權評估活動提供了堅實的支撐和有力的推動,但實踐應用效果也顯示出我國現行的采礦權評估方法還存在著有待進一步完善之處。論文以基本原理為切入點,分別探討了貼現現金流量法、可比銷售法和期權評估法所存在的不足,并針對貼現現金流量法和期權評估法現行計算方法中所存在的問題進行了嘗試性改進。

采礦權評估 貼現現金流量法 可比銷售法 期權評估法

基于采礦權交易或涉及礦業企業的資產重組、聯合、兼并等目標,往往需要對相應的采礦權價格進行評估,此時評估方法的選擇與合理運用就將對評估結果進而相關目標的實現產生實質性的影響。經過多年的發展,我國的采礦權評估方法體系已漸趨成型。《礦業權評估指南》推薦了4種采礦權評估方法,即貼現現金流量法、收益法、收益權益法和可比銷售法。在這4種方法中,前3種方法間存在著內在的聯系,收益法是在評估基礎資料更為可靠的基礎上對貼現現金流量法的一種變通,而收益權益法又是在限定適用范圍的基礎上對收益法的一種簡化。因而,可以認為貼現現金流量法和可比銷售法是目前國內采礦權評估的兩種基礎性方法。除此之外,在近些年的采礦權評估研究領域中,期權評估法作為一種獨辟蹊徑的評估方法也逐漸為人們所關注并在部分評估實踐中得到了應用。客觀而言,上述采礦權評估方法的引入和發展為國內的采礦權評估活動提供了堅實的支撐和有力的推動,但實踐應用效果也顯示出現行的采礦權評估方法還存在著有待進一步完善之處。本文正是基于此進行研究,以基本原理為切入點,分析現行采礦權評估方法所存在的不足并對其進行嘗試性的改進。

1 各采礦權評估方法的基本原理與計算方法

1.1 貼現現金流量法的基本原理與計算方法

貼現現金流量法是通過對被評估礦權地未來開發收益的估算,折現后確定相應采礦權價格的方法。其基本原理如下:任何一個礦業投資者擁有該礦權地,都能夠獲得一定的收益,并且在采礦權交易過程中,買賣雙方所支付或獲得的價格都不會大于該礦權地的預期收益現值,這是因為投資者有權取得與投資風險相匹配的超額收益,但也不能全部占有因礦業開發所帶來的超額利潤。換言之,采礦權價格只是因礦業開發所帶來的超額利潤的一部分,故而可借助扣除法加以確定,即先從礦業開發收益中扣除礦業投資者應該獲得的合理收益(涵蓋其合理的風險收益),剩余部分就是采礦權的合理價格。

《礦業權評估指南》給出了貼現現金流量法的計算方法,即:

其中:Wp——采礦權評估價格;

CI——年現金流入量;

CO——年現金流出量;

Wi——年凈現金流量貢獻額或投資回報額;

r——折現率;

n——計算年限。

1.2 可比銷售法的基本原理與計算方法

可比銷售法是借助既往公開交易的采礦權市場價格調整確定待評估礦權地采礦權價格的一種方法。其基本原理為:采礦權評估服務于礦業權交易等目標,因而不僅評估過程應以現實市場為基礎,而且評估結果也要接受現實市場的檢驗,所以可選擇與待評估礦權地有一定相似性且近期完成了公開的采礦權市場交易的礦權地為參照,通過對兩者間地、采、選等各項重要的經濟技術參數的對照分析,評判其各方差異并基于此對參照的采礦權市場價格進行調整,調整后的價格即為被評估礦權地的采礦權價格。

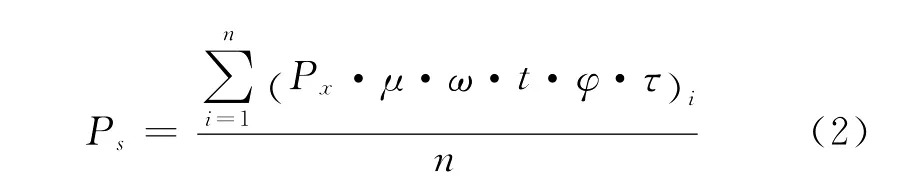

運用可比銷售法對采礦權價格進行評估時,首要任務就是選擇確定所參照的采礦權,進而利用以下公式進行計算:

其中:Ps——采礦權評估價格;

Px——所參照的采礦權價格;

μ——可采儲量調整系數;

ω——品位調整系數;

t——生產能力調整系數;

φ——礦產品價格調整系數;

τ——差異調整系數;

n——參照采礦權個數。

1.3 期權評估法的基本原理與計算方法

期權評估法是基于期權定價理論評估采礦權價格的方法。就現狀而言,盡管期權評估法尚未成為采礦權評估的基礎性方法,但它無疑是對現行采礦權評估方法的有力補充。期權評估法的基本原理如下:礦業投資者在支付一定價格取得采礦權后,就獲得了在相應礦權地內開采礦產資源的權利,但同時并不承擔強制性的義務,若礦產資源的開采成本高于其礦產品的市場價格,則采礦權人可以延遲開采;而如果在采礦權的整個有效期內礦產資源的開采成本始終高于其礦產品的市場價格,則采礦權人可以放棄開采。正是由于采礦權人只享有開采礦產資源的權利而不承擔強制性的義務,且其權利的行使可以依市場條件在一定期限內推遲直至徹底放棄,故而采礦權在本質上符合美式看漲期權的特性,可利用期權定價理論對其價格進行評估。

目前,期權評估法均運用布萊克-斯科爾斯(Black-Scholes)期權定價模型計算采礦權價格,且模型中除無風險利率外的其他基本參數均被賦予了相應內涵,具體如下:

其中:

式中:P——采礦權價格;

S——礦權地內礦產資源的預期銷售收入現值;

K——預期開采成本現值;

t——期權期限;

r——期權有效期間的無風險利率;

σ2——礦產品價格波動的方差;

2 對各采礦權評估方法不足的分析

2.1 對貼現現金流量法不足的分析

現行貼現現金流量法的不足主要體現在其計算方法中預先扣除了凈現金流量貢獻額或投資回報額,原因有三:

(1)既然對凈現金流量貢獻額或投資回報額的預先扣除是為了確保礦業投資者或礦山企業能獲得一定的收益,就應該同時對其計算公式中體現投資收益水平的折現率內容加以清晰界定,但《礦業權評估指南》中強調了折現率仍然由無風險報酬率、通貨膨脹率和風險報酬率三者所構成,從而在利用該公式計算采礦權價格時,必然因重復考慮了礦業投資者或礦山企業的利益而低估采礦權價格,進而損害作為資源所有者的國家或原礦業權人的利益。不僅如此,這種處理方法還有可能引發評估實踐中的自相矛盾,帶來資源開發超額收益的礦權地的采礦權價格因對凈現金流量貢獻額或投資回報額的預先扣除而成為負值,從而顯示對該礦權地的開發并不經濟。

(2)《礦業權評估指南》中明確指出,投資回報率由相關主管部門定期發布,而凈現金流量貢獻率經由動態的統計測算確定,客觀而言,無論是投資回報率的定期發布還是凈現金流量貢獻率的動態統計測算,其本身已是一項較為復雜的工作,如果再將其與折現率的內容界定相配合,就會成為一個更為龐雜的系統性問題,這必然大大提升礦業行政管理的不確定性,并且在效率降低的同時顯著提高了成本。

(3)由于該處理方法與采礦權評估領域的國際慣例不相符,因而在礦業要素市場逐步開放和日趨國際化的背景下,由此而引發相應的分歧與問題就在所難免。

2.2 對可比銷售法不足的分析

由原理與計算方法可知,在具備合適的參照采礦權的情況下,可比銷售法具有顯著的快速、簡便等優點,確實是一種較為理想的采礦權評估方法。然而,評估實踐中使用的低頻率也說明可比銷售法尚存在著較為明顯的局限性,主要體現在以下4個方面:

(1)采礦權的交易數量較為有限,往往缺乏充足的參照采礦權選擇空間。

(2)不同礦權地間的可比性較為有限,每一礦權地都有其獨特的條件和特征,而包括資源儲量、礦石品位、地理位置、地質條件甚至基礎設施狀況等在內的諸多因素都將對采礦權價格的評估產生影響。

(3)在不同的市場條件下,礦產品市場價格、資本成本、利率、匯率和經營成本等都會有較大差異,因而采礦權間的可比性直接受交易時間的影響,不同時期的采礦權交易很難類比。

(4)許多采礦權交易的信息并不完全公開,使得評估者難以充分準確地得到所需要的各種資料,從而導致對其實際成交價格的誤解,進而也影響到待評估采礦權的價格。

2.3 對期權評估法不足的分析

當前在運用期權評估法評估采礦權價格時,均是直接以采礦權的有效期限作為期權期限加以計算,作者認為這種處理并不合理。如前所述,利用期權定價理論對采礦權價格進行評估的前提是采礦權符合美式看漲期權的特性,但這并不意味著可以忽略采礦權的執行與基于金融資產的期權執行兩者間的差異。在公開市場中,基于金融資產的期權執行瞬時就可以完成,具有顯著的時點性特征,但采礦權的執行則意味著對礦權地內礦產資源的開發,而這通常都需要持續一定的時間,不僅生產設施的構建與配套基礎設施的建設需要一定的周期,而且單純的資源開采過程往往也需要根據資源儲量和開采能力而持續相當長的時間。簡言之,采礦權的執行具有顯著的周期性特征。因此,如果直接以采礦權的有效期限作為期權期限,則意味著將采礦權的執行與基于金融資產的期權執行相等同,而這顯然不符合礦業開發的實際。

3 對采礦權評估方法的改進

根據上述對現行各采礦權評估方法不足的分析,作者認為在貼現現金流量法和期權評估法的計算方法中都存在著可進一步改善的空間,以下將分別對這兩種方法進行嘗試性的改進。

3.1 對貼現現金流量法的改進

利用貼現現金流量法評估采礦權價格,主要是為了在礦權地的未來資源開發收益中扣除礦業投資者應得的合理收益,從而剝離出采礦權的價值。基于前述對現行貼現現金流量法不足的分析,為了避免因為對礦山企業或礦業投資者利益的雙重考慮而低估采礦權的價格,同時也大大降低相關礦業行政管理工作的不確定性和復雜性,作者建議在計算方法中取消對凈現金流量貢獻額或投資回報額的預先扣除,而將對礦業投資者合理利益的維護統一納入到折現率的設定中(尤其是設定投資者合理的礦業投資風險報酬率)。因此,建議在運用貼現現金流量法評估采礦權價格時采用以下計算方法:

其中:P——采礦權價格;

Ni——年凈現金流量,Ni=Si-Ti-Ci-Qi;

Si——年銷售收入;

Ti——年投資額;

Ci——年經營成本(不含折舊與攤銷);Qi——年納稅額;

r——折現率(無風險報酬率、通貨膨脹貼水和礦業投資風險報酬率之和);

n——計算年限。

3.2 對期權評估法的改進

如前所述,在運用期權評估法評估采礦權價格時,現行直接以采礦權的有效期限作為期權期限的處理方法忽略了采礦權的執行與基于金融資產的期權執行兩者間的本質差異,完全不符合礦業開發的實際。因此作者建議,以采礦權的有效期限減去礦權地內資源開采開發所需要的基本周期后的期限作為期權的有效期限,也只有在這個期限內采礦權人才真正享有實現預期目標的選擇權。基于這一思路,確定期權有效期限的關鍵就在于明確礦權地內資源開采開發所需要的基本周期,而這一周期的長短又主要受礦權地地質條件、可采資源儲量以及可得設備生產能力等因素的影響。在這些因素已知的狀況下,就可以依據礦權地地質條件、可得設備的生產能力和行業規劃設計標準并借鑒已開采的類似礦權地,確定一個科學合理的開采規模,進而再結合可采資源儲量分別確定生產與配套基礎設施的建設周期以及礦產資源的開采時間,從而得到礦權地內資源開采開發所需要的基本周期B:

其中:B——礦權地開發所需要的基本周期;

C——生產與配套基礎設施的建設周期;

M——礦權地的可采資源儲量;

Y——合理開采規模。

[1] 謝英亮.一種基于期權定價理論的礦山資產評估簡化模型[J].資源科學,2000(1)

[2] 沈洪,張燃,任培民.基于歐式期權的煤炭資源價值的估價[J].中國煤炭,2001(7)

[3] 晁坤,侯運炳.采礦權價格的期權定價模型[J].煤炭學報,2005(2)

[4] 吳鑒.采礦權評估方法存在若干商榷問題[J].中國礦業,2004(2)

[5] 國土資源部.礦業權評估指南[M].北京:中國大地出版社,2004

[6] Bodie Z,Kane A,Marcus A.投資學(中譯本)[M].北京:機械工業出版社,1999

[7] Damodaran A.投資估價[M].北京:清華大學出版社,1999

Analysis and improvement of mining right assessment methods

Chao Kun

(School of Management,China University of Mining and Technology(Beijing),Haidian,Beijing 100083,China)

Mining right assessment methodology is being formed,which provides solid support and powerful impetus for the mining right assessment activities in our country,but its practical results indicate that further improvements are necessary in China's current mining right assessment methodology.Taking the basic principles as the starting point,the paper discusses respectively the deficiencies of the discounted cash flow method,comparable sales and option evaluation methods.And aiming at the problems in current calculations of discounted cash flow and option evaluation methods,the paper puts forward some tentative improvements on them.

mining right assessment,discounted cash flow method,comparable sales method,option evaluation method

TD-9

B

晁坤(1974-),男,河南省新鄉市獲嘉縣人,副教授,博士,從事礦產資源管理與可持續開發、能源經濟等方面的研究。

(責任編輯 張大鵬)

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

山西農經(2016年3期)2016-02-28 14:24:03

商業會計(2015年15期)2015-09-21 08:26:28

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12