中美金融脆弱性對比分析

2012-12-20 03:22:50楊曉東

財經理論研究 2012年5期

關鍵詞:金融

楊曉東

(中央財經大學 金融學院,北京 100081;內蒙古財經大學 金融學院,內蒙古 呼和浩特 010051)

一、引言

金融脆弱性有狹義和廣義之分,狹義的金融脆弱性是指金融業的高負債經營決定了其更容易遭受失敗的本性,是金融的內在脆弱性。廣義的金融脆弱性則是指在整個社會經濟體系內的高風險狀態,在金融領域內的信貸融資、匯率波動,以及財政領域的財政赤字等一切的風險積聚。

美國的次貸危機使美國經濟乃至全球經濟遭受了重創,而次貸危機發生前,美國房地產市場繁榮。在金融領域內,由于房地產市場繁榮,與房地產相關的資產證券化金融衍生工具獲得了極大的發展。次貸危機后,諸多研究從信用風險、金融衍生工具交易風險等角度展開進行研究。但是,如果我們從金融脆弱性角度來看的話,次貸危機也可以理解為金融體系內金融脆弱性積聚風險的集中爆發。

中國的金融市場發展還處于起步階段,嚴格的金融管制,有利于控制金融體系內的金融脆弱性風險的控制。但是,隨著中國經濟開放程度的加強,金融市場開放力度的加大,中國金融體系的金融脆弱性問題也不能忽視。

早在1985年,明斯基就對金融脆弱性進行了研究,形成了“金融脆弱性假說”。明斯基認為,私人的信用創造機構,特別是商業銀行以及相關的貸款人,由于其內在的特性使他們不得不經歷周期性金融危機,這些部門又將危機傳遞到經濟體的各個組成部分,使整個經濟體系產生危機。明斯基將企業分為抵補性的借款企業、投機性的借款企業和龐氏企業三類。通過分析這幾類企業在經濟周期中的負債經營情況,最終認為由于經濟繁榮,貸款條件逐漸的寬松,借款人利用寬松的信貸環境積極借款最終造成整個社會企業的高負債經營,最終引發危機,實際上經濟繁榮時期就已經埋下了危機的種子。

從通貨膨脹的角度來看,Schwartz(1995)認為在高通脹時期會發生資產的錯配,由此增加金融脆弱性。例如,在高通脹時期,人們通過購買房地產資產來進行保值和增值,從而增加了房地產資產的泡沫,增加了金融脆弱性。Borio&Lowe(2002)從通貨膨脹的角度闡述了通貨膨脹對金融體系的危害。Borio&Lowe針對新興市場國家,尤其是拉美新興市場國家有較高的通貨膨脹的歷史展開研究。Borio&Lowe發現,由于未預期的通貨膨脹增加了未清償債務的實際價值,增大違約風險。新興市場國家在通脹的情況下基本采取緊縮的貨幣政策和財政政策,這又給金融系統帶來壓力而使金融脆弱性加強。

從財政政策的角度來看,Mishkin(1998)認為財政政策是控制通貨膨脹的必要條件,不負責的財政政策會造成貨幣發行量過多,引發通脹,進而增加金融脆弱性。Wyplosz(2002)認為如果政府過于關注匯率承諾,那么宏觀經濟穩定就得依靠財政政策,財政政策運用不當就會傷害貨幣政策和宏觀經濟。Mihaljek&Tissot(2003)認為由于財政赤字的變動會影響到利率和匯率,進而影響到整個金融部門。惡化的財政狀況不僅會對利率和匯率市場造成傷害,還會被投資者認為是經濟狀況惡化的信號,影響市場預期,增加金融脆弱性。

從金融開放的角度來看,D-Kunt&Detragiache(1998)認為即使宏觀經濟、經濟政策以及國際收支得到有效控制,金融自由化也對金融脆弱性有顯著地正向相關關系,金融自由化能夠產生獨立的影響。Mehrez&Kaufmann(1999)認為金融自由化過程中,低信息透明度的國家更多的遭受了銀行業危機,政府對金融機構和貸款企業的隱形擔保容易產生道德風險。Dell&Marquez(2004)通過建立分析金融自由化過程中貸款人的過度貸款需求,銀行放松的貸款條件只是信貸過度膨脹,最終增加金融脆弱性。

通過學者們多個角度對金融脆弱性的研究我們可以發現,無論是在銀行信貸角度,還是在財政政策和金融自由化角度,隨著金融業的不斷發展,社會各個領域的聯系日益密切,金融脆弱性的風險積聚已經不僅僅局限于銀行信貸層面,凡是與金融領域有著密切聯系的領域都對金融脆弱性風險積聚具有重要的影響。隨著經濟社會的進步,金融脆弱性問題不僅沒有弱化,反而更加增強。

二、中美金融脆弱性指數的構造和建立

根據相關文獻的研究,以及金融脆弱性風險積聚主要發生在貨幣市場、銀行信貸、外匯市場等方面,本文在建立金融脆弱性模型過程中主要市場以選取代表性相關指標,進行模型構建。

1.指標選取

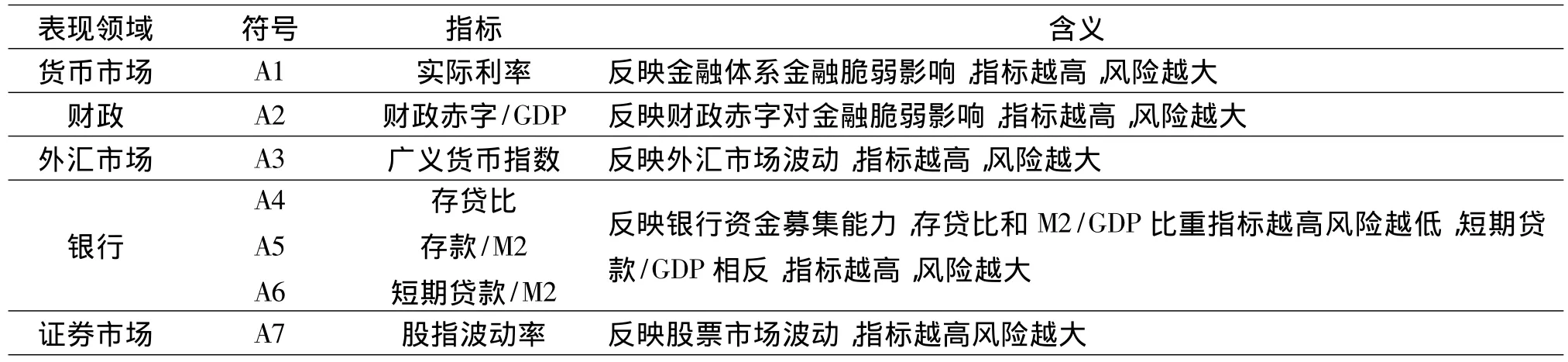

從金融脆弱性表現形式來看,主要體現在貨幣市場、外匯市場、銀行、證券市場和財政幾個市場的風險積聚。因此,在構建金融脆弱性指數的過程中,主要以實際利率、財政赤字/GDP、廣義貨幣指數、存貸比、存款/M2、短期貸款/M2、股指波動率七項指標構建模型。

所選取的數據來源,主要是世界銀行公布的相關年度指標,以及WIND數據庫,數據選取時間段為1994年——2010年,數據頻率為年。為方便對比,以2000年為基期,對數據進行處理,計算各數據相對于基期的變動百分比。

表1 金融脆弱性表現形式

表2 數據計算方法和來源

因主成分分析要求指標同向,在進行主成分分析前,對存貸比、存款/M2兩項指標加上負號。在數據處理后,各期指標相對于基期值越大,金融脆弱性越強。因各指標量綱相同,無需標準化即可進行主成分分析。

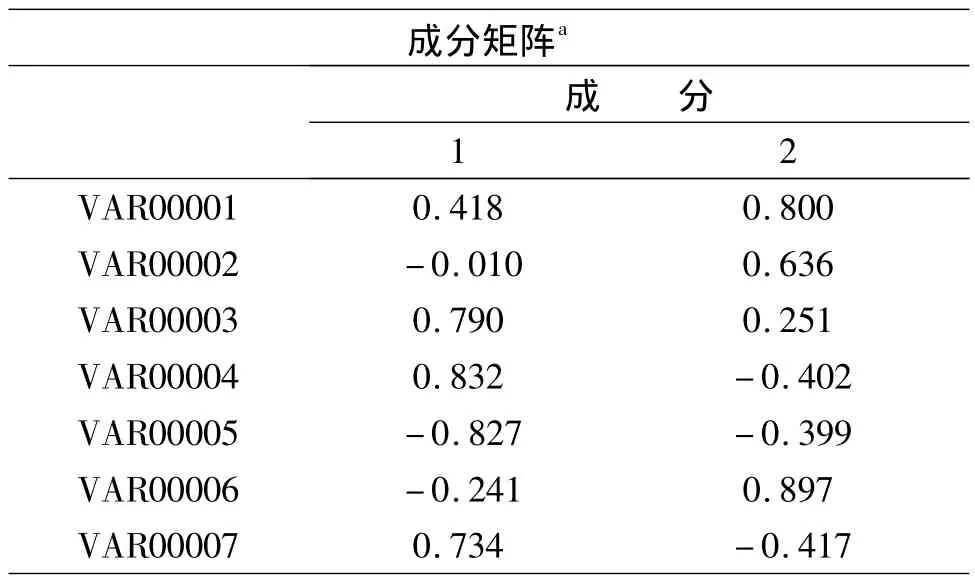

2.主成分分析

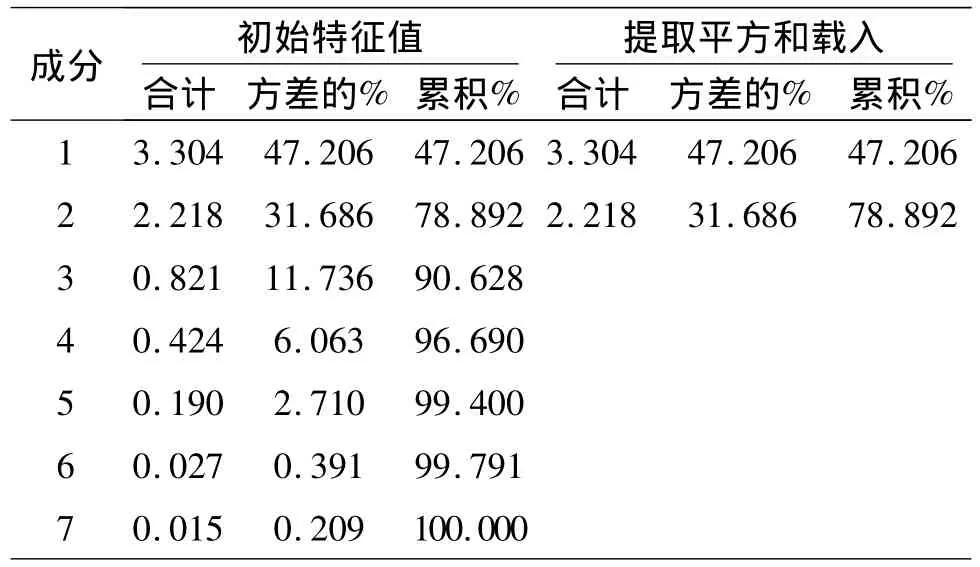

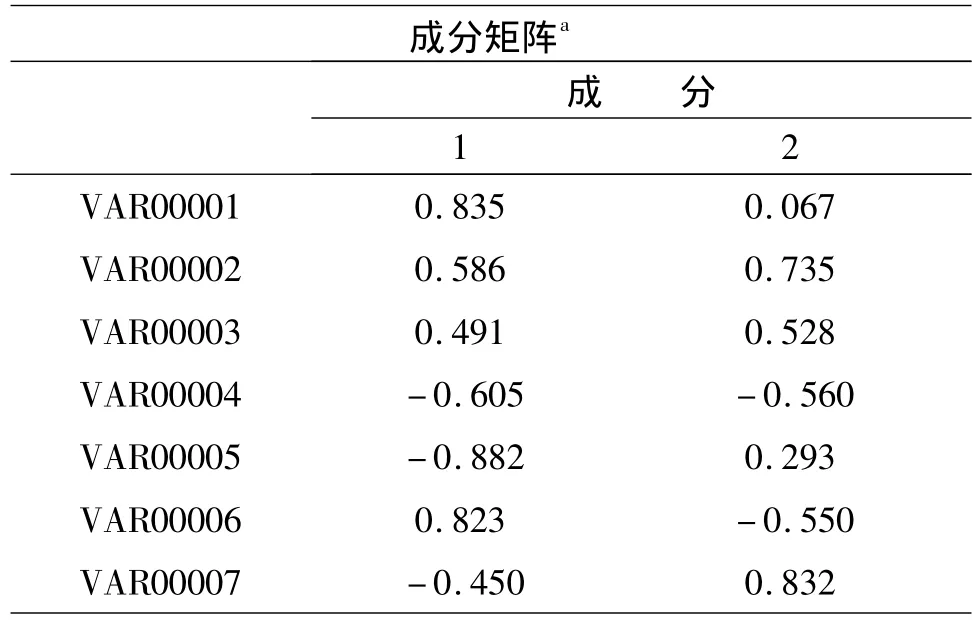

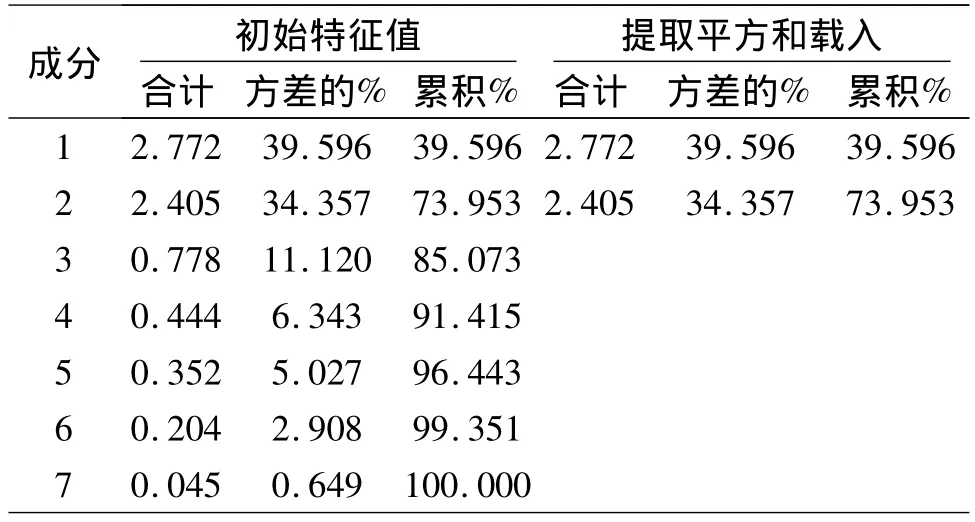

通過SPSS軟件進行主成分分析,得到美中兩國的方差和成分矩陣,如表3、表4、表5和表6所示。通過對美國的方差解釋度分析可以發現,前兩個因子解釋度達到78.892%;中國方差解釋度的前兩個因子達到73.953%,近似于75%。根據方差大于75%的原則,故選取前兩個因子代表其他7個因子進行估計,以前兩個因子對金融脆弱性情況進行描述。美國的金融脆弱性指標以USFF1和USFF2來表示,中國的金融脆弱性指標以CHFF1和CHFF2來表示,每個主成分變量是其他7個變量的線性組合。

表3 美國金融脆弱性解釋總方差

表4 美國金融脆弱性成分矩陣

表5 中國金融脆弱性解釋總方差

表6 中國金融脆弱性成分矩陣

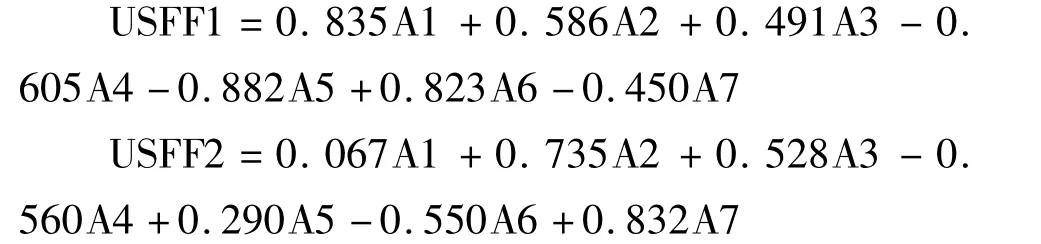

因此,美國金融脆弱性指標表達式為:

中國金融脆弱性表達式為:

在確定線性表達式后,將各變動百分比與貢獻度向量進行乘積得到個主成分得分,最后將各主成分得分按照方差貢獻率進行加權得到綜合得分,即金融脆弱性指數。

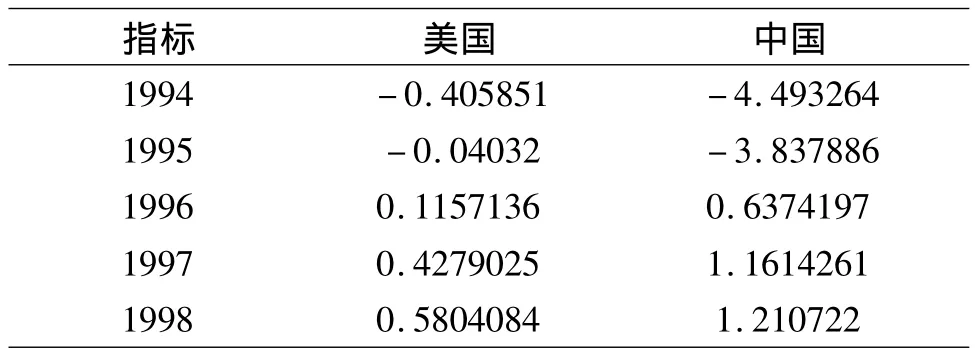

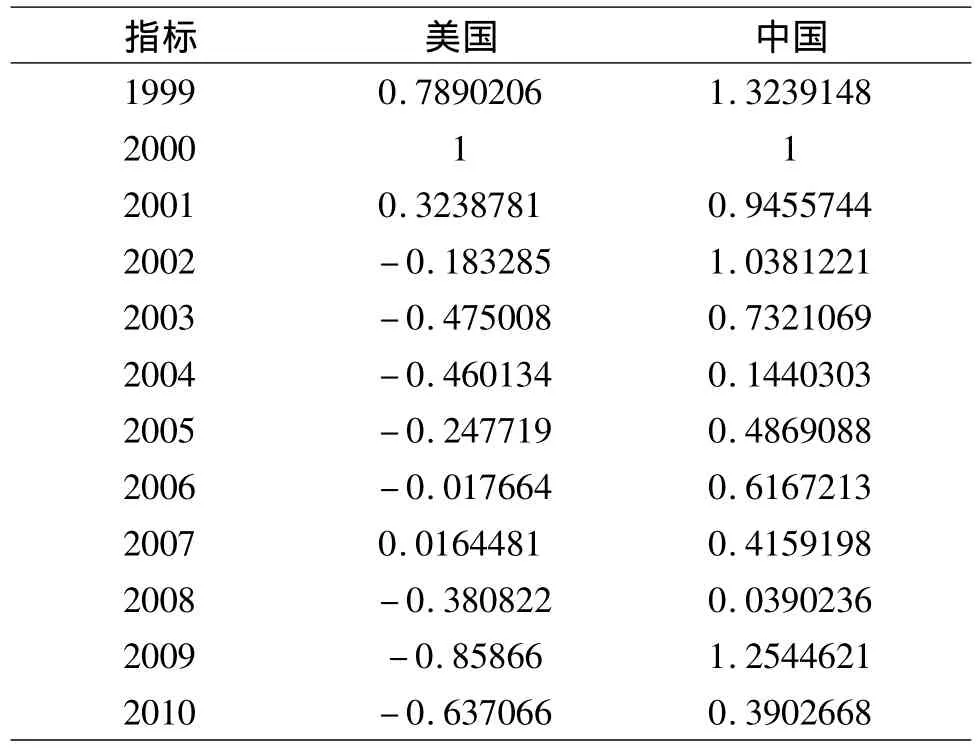

表7 金融脆弱性指數綜合得分

指標 美國 中國1999 0.7890206 1.3239148 2000 1 1 2001 0.3238781 0.9455744 2002 -0.183285 1.0381221 2003 -0.475008 0.7321069 2004 -0.460134 0.1440303 2005 -0.247719 0.4869088 2006 -0.017664 0.6167213 2007 0.0164481 0.4159198 2008 -0.380822 0.0390236 2009 -0.85866 1.2544621 2010 -0.637066 0.3902668

三、中美金融脆弱性對比分析

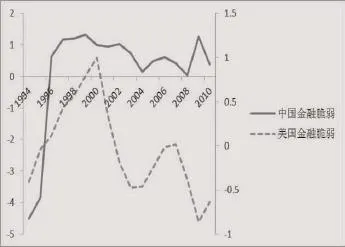

將美中兩國金融脆弱指數擬合在圖形中(圖1),可以進行對比分析。從美國金融脆弱指數來看,美國在1994年后,金融脆弱性持續上升,這主要是由于克林頓執政時期新經濟政策帶動美國經濟近10年的持續增長所致;2000年后,受亞洲金融危機影響、2001年的“9.11事件”,以及互聯網泡沫的破裂,使美國經濟出現衰退,金融脆弱性也隨之下降;2004年后,由于美國持續的低利率政策和房地產市場的繁榮,以及房地產抵押貸款資產證券化的活躍,金融脆弱性又有所上升;在出現通脹苗頭后,美聯儲為控制過熱的經濟,連續17次上調聯邦基金利率,最終在2007年爆發了次貸危機,并且越演越烈,美國金融脆弱性下降;在連續實施量化寬松和降低存款準備金率刺激經濟的政策作用下,美國經濟在2010年開始復蘇,金融脆弱性有所增強。

1994年,為嚴控高通脹和房地產投機等因素,中國政府采取從緊的貨幣政策,以高利率嚴控經濟過熱,在經濟增長放緩的同時,金融脆弱性較大幅度的下降;在嚴控經濟過熱的同時,通過人民幣貶值增加出口,帶動中國經濟增長,因此,1996年后,中國金融脆弱性開始上升;1997年的亞洲金融危機給中國的經濟增長帶來了較為嚴重的影響,尤其是在金融危機中承擔了諸多國際責任,未通過人民幣貶值的方法擴大出口。同時,中國居民的高儲蓄率使中國金融脆弱性一直處于下行趨勢;2004年后,由于信貸擴張和房地產泡沫,以及出口大幅度增長等問題中國的金融脆弱性開始上升;2007年的美國次貸危機,以及中國政府從緊的貨幣政策,在控制過熱的經濟的同時,金融脆弱性也開始降低;但是,2008年后,4萬億投資計劃的實施,以及降低利率和存款準備金率等一些寬松貨幣政策的實施,貨幣供給量猛增,金融脆弱性開始迅速上升;2010年后,為控制通貨膨脹,貨幣政策趨緊,金融脆弱性開始下降。

通過對比美中兩國的金融脆弱性指數變動趨勢,我們可以發現:金融脆弱性與金融和經濟發展相伴相生。無論是美國還是中國,在經濟上升時期,金融脆弱性也開始增強,在經濟下降時期,金融脆弱性也開始減弱;一個國家越開放,金融脆弱性對金融體系影響越大。一個國家越開放,市場化體系越完善,那么金融脆弱性的傳導機制越便利,對金融脆弱性的控制越困難;次貸危機的發生,源于金融脆弱性的增強。隨著美國房地產業和房地產抵押貸款證券化的不斷發展,實際上,美國的金融脆弱性也在不斷的增強,風險在不斷地累計。次貸危機也可以理解為金融脆弱性中累計風險的集中爆發;近年來,中國金融脆弱性增強。尤其是在2008年,為應對金融危機造成經濟衰退的影響,政府進行了4萬億財政投資,降低利率和存款準備金率,大大增加了貨幣供應量,再加上房地產市場泡沫,造成中國金融脆弱性直線攀升;近幾年,中國金融脆弱性高于美國,但未造成大范圍的金融危機。2008年后,中國較高的金融脆弱性并未造成中國發生金融危機,這主要是由于中國目前無論是外匯市場的資本賬戶自由兌換,還是在國內貨幣市場的利率形成機制等方面,還處于政府的嚴格管理之下,在某種程度上控制了金融風險的蔓延。

圖1 美中兩國金融脆弱性

四、結論

從整體上來看,由于中國金融市場發展還處于起步階段,尤其是金融衍生工具等還不發達,中國金融體系整體上來說是穩健的,許多金融風險均在可控的范圍之內。從銀行的角度來看,中國商業銀行,尤其是國有商業銀行以其雄厚的資本實力,有能力抵御危機;中國的外匯市場,尤其是資本賬戶還處于政府管制之下,有效地避免了游資對匯率市場和國內金融市場的沖擊;中國資本市場不健全,可交易的品種較少,股市雖然震蕩頻繁,各項制度還不健全,但總體來說在金融資產中所占的比重不大,因此對金融脆弱性影響有限。

但是,隨著中國金融市場逐步完善,尤其是在參與國際經濟金融活動過程中,中國金融市場不可能一直封閉下去。近幾年快速的信貸擴張,影子銀行,地下金融以及房地產投資泡沫等問題,進一步加大了中國的金融脆弱性,并且許多指標無法通過正常的統計渠道來進行測算。地方政府債務問題,也成為信貸領域里越來越受到關注的問題,地方政府債券加大了金融脆弱性;在逐步放寬資本賬戶可自由兌換管制,增加匯率波動區間,外匯市場存在更多的不確定性,尤其是人民幣國際化的發展戰略,會增加金融風險的不確定性,進而影響金融脆弱性;中國目前建立多元化的資本市場的同時,也增加了金融體系的風險,尤其是美國的資產證券化給我們敲響了警鐘;另外,中國的高通脹雖然得到了一定程度的緩解,但控制通脹的壓力仍然較大,進一步增強了金融脆弱性。

從長遠來看,通過對比美國金融脆弱性我們可以發現,一個國家越開放。受金融脆弱性影響越大。隨著中國金融市場的不斷完善,對外開放程度的不斷加強,中國金融脆弱性問題也不可能獨善其身。而金融脆弱性由于經濟增長和金融發展相伴相生,這為中國的金融監管提出了難題,如何能夠更好的處理促進經濟發展和監管金融脆弱性問題,為中國金融監管提出了更高的要求。

[1]Borio,C.& Lowe,P..Asset Price,Financial and Monetary Stability:Exploring the Nexus[R].BIS Working Paper,2002,No.114.

[2]Dell’Ariccia,G.& Marquez,R..Information and Bank Credit Allocation[J].Journal of Financial Economics,2004,72(1).

[3]D - Kunt,A.& Detragiache,E..The Determinants of Banking Crises:Evidence from Developed and Developing Countries[R].IMF Staff Papers,1998.

[4]Mehrez,G.& Kaufmann,D..Transparency,Liberalization,and Financial Crises[R].World Bank,1999.

[5]Mihaljek,M.& Tissot,B..Fiscal Positions in Emerging Economies:Central banks’Perspective[R].in BIS Paper,2003,No.20.

[6]Minsky,H.P..Financial Instability Hypothesis,The Jerome Levy Economics Institute[R].Working Paper,1992,No.74.

[7]Mishkin,F.S..International Capital Movements,Financial Volatility and Financial Instability[R].NBER Working Paper,1998,No.6390.

[8]Schwartz,A..Why Financial Stability Depends on Price Stability,in Economic Affairs[R].1995.

[9]Wyplosz,C..Fiscal Discipline in Emerging Market Countries:How to go about It,prepared for conference on“Financial Stability and Development in Emerging Economies:Steps Forward for Banker s and Financial Authorities”[R].2002.

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24