GARCH模型和ECM模型對滬深兩市預測的比較分析

2012-12-21 01:18:06孫德山

科技視界 2012年3期

關鍵詞:模型

孫 娜 孫德山

(遼寧師范大學數學學院 遼寧 大連 116029)

GARCH模型和ECM模型對滬深兩市預測的比較分析

孫 娜 孫德山

(遼寧師范大學數學學院 遼寧 大連 116029)

GARCH模型反映了經濟變量之間特殊的不確定形式:方差隨時間變化,所以在金融市場的預測和決策有著重要的作用。鑒于股票和房地產這兩個重要的經濟指標,本文選擇上海和深圳兩地的股票收益率的波動性作為研究對象,建立了GARCH模型及其主要變化形式,結果表明基于T分布的GARCH(1,1)模型更好模擬了實際值。另外,本文還對上海,深圳的股市進行協整分析,建立了相應的誤差修正模型并對其預測,預測效果比基于T分布的GARCH(1,1)模型更好。

GARCH;誤差修正模型;T-分布

0 引言

1982年,Engle首次建立自回歸條件異方差模型(Autoregressive Conditional Heteroskedasticity Model,簡稱ARCH模型),用來對非線性金融時間序列進行預測和分析。模型一經提出,就由于它突破了傳統時間序列模型中誤差項方差恒定的假設并很好的與金融實際相結合,顯示出強大的生命力。1956年,Bollerslev將ARCH模型進行推廣,發展成為廣義的(generalized)ARCH模型,即GARCH模型,GARCH模型既繼續ARCH模型的優點,又能較好地解釋大多數金融時間序列的厚尾現象,但是GARCH模型中殘差的符號對波動沒有影響,而實際研究結果表明:壞消息的出現導致價格向下的波動幅度要比好消息出現導致價格向上的波動幅度要大,即會存在“杠桿效應”,為了解釋這一現象,EGARCH模型和TARCH模型相應出現,同時GARCH—M解釋了風險和收益的關系,即風險越大,期望所得到的收益也越大。

雖然某些經濟變量之間可能存在長期穩定的均衡關系,但是在短期這種穩定關系也許會出現某種失衡,為了彌補這些缺陷,并且把短期行為和長期值聯系起來,并對失衡部分進行糾正,誤差修正模型便應運而生(Error Correction Model),簡稱ECM模型。

1 條件異方差模型

隨著經濟的快速發展,對金融時間序列的分析和預測越來越得到人們的重視。金融時間序列的特點是金融市場波動的聚集性,即較大幅度的波動后面緊跟著較大幅度波動,反之亦然。下面是幾種常見的條件異方差模型:

1.1 ARCH模型

ARCH模型通常是針對主模型的隨機干擾進行建模,充分提取殘差的信息。

對于一般的回歸模型:yt=xt'β+?t~(1)

α0>0,αi>0(i≥0)

則{?t}序列是一個ARCH(q)序列。

1.2 GARCH模型

針對ARCH模型在實際應用中需要很大的滯后階數,Bollerslev將模型進一步延伸至一般ARCH (Generalized ARCH)模型,即在ARCH模型中引入ht的滯后項。 對于序列},如果滿足:

ηt~iidN(0,1)~(7);α0>0,αi>0,βj≥0(i>0,j>0)

則序列 {?t}是一個GARCH(p,q)序列,式子(5)~(7)稱為GARCH(p,q)模型。

1.3 GARCH—M模型

收益率的確定依賴于它的波動率,波動越大,期望的收益也越大。因此Engle等人把條件方差項ht加入均值方程中,建立了GARCH-M模型:

ηt~iidN(0,1);α0>0,αi>0,βj≥0(i>0,j>0)

1.4 EGARCH模型

ARCH和GARCH模型都能夠反映波動率的聚集現象,但是它們不能反映波動率的非對稱性,不能解釋收益的杠桿效應。為了克服以上的這些缺點,Nelson(1991)提出了指數GARCH模型(EGARCH模型)。

其中αi,βj,θi為常數且;當θi<0時,杠桿效應顯著。

1.5 TARCH模型

TARCH(Threshold ARCH)模型是另一個反映非對稱性的模型,由Zakoian(1990)提出,條件方差表達式如下:

2 協整檢驗與誤差修正模型

回歸殘差的協整檢驗(Johansen檢驗)核心是建立因變量和自變量的線性回歸方程,對方程的回歸殘差進行單位根檢驗,如果殘差是平穩的,因變量和自變量的關系是協整的,可以建立誤差修正模型。誤差修正模型解釋了因變量的短期變動受兩方面的影響:一方面是受自變量短期波動的影響,另一方面它又受到誤差修正項ECM的影響,即受到兩個變量在短期波動中偏離長期均衡關系的影響。假設 {yt}與{xt}之間具有協整關系,則有

在等式兩邊同時減去yt-1,有▽yt=β(▽xt)-ECMt-1+εt,其中▽yt是響應序列的當期波動;▽xt是輸入序列的當期波動。

ECM模型:▽yt=β0(▽xt)+β1ECMt-1+εt,其中β1是誤差系數,當β1<0時,誤差修正機制是一個負反饋機制。

3 實證分析

本數據是上證日指(xh)、深證綜指(xz)的日收盤指數,共2042個樣本觀測數據來源于大智慧,其中從2003年1月2日至2010年6月2日的1800個數據用來估計模型,余下2010年6月3日到2011年6月2號的數據用來預測,采用Eviews6軟件實現。指數日收益率由相鄰兩天日收益率的對數差分表示,用yh和yz表示取對數后的數據,用lyh和lyz表示對數差分后的數據:lyh=yh-yh(-1),lyz=yz-yz(-1)。

3.1 統計特征

兩組數據統計特征,lyh和lyz的平均值 (分別為 0.001196和0.001222)均為正數,表明樣本區間內投資者是盈利的;偏度系數(分別為0.690248和0.579935)均大于零,呈正偏,峰度系數 (分別為5.419372和4.994779)均大于3,分布呈明顯的尖峰厚尾特點;同時,JB統計量的值都非常大,其尾概率均為0,拒絕正態分布的原假設。

3.2 平穩性檢驗

平穩性檢驗方法主要有非參數檢驗、自相關檢驗以及單位根檢驗。實踐中常采用單位根檢驗方法。兩市指數收益率序列的ADF值分別為-22.80858和-22.24757,都小于 1%顯著水平下的臨界值-3.434423,拒絕存在單位根的原假設,因此,兩市指數收益率序列都是平穩的。

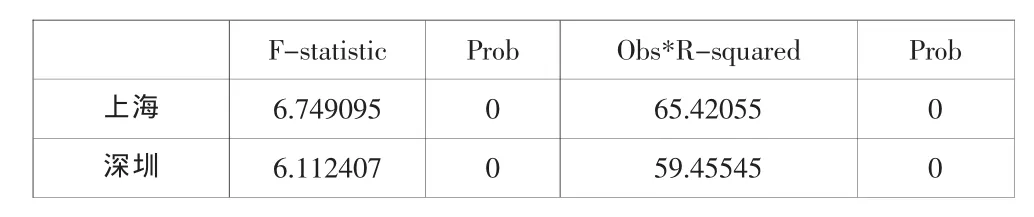

3.3 ARCH檢驗

序列是否具有ARCH效應,一般使用LM檢驗。這里選擇10階滯后,如表所示,兩市都存在高階的ARCH效應,即GARCH效應。

F-statistic Prob Obs*R-squared Prob上海 6.749095 0 65.42055 0深圳 6.112407 0 59.45545 0

3.4 模型擬合與預測

1)GARCH(1,1)—N和GARCH(1,1)—T

經過eviews6.0軟件運行可知,無論是上證指數還是深證指數的GARCH(1,1)—N,TARCH(1,1),EGARCH(1,1)模型的關鍵系數ρ,γ,θ都不顯著,因此用以上三種模型擬合上證指數和深證綜指都不合適,且兩者都沒有“杠桿效應”。下面是GARCH(1,1)—N和GARCH(1,1)—T的參數估計,如表所示:

系數 上證日指 深證綜指模型 GARCH(1,1) GARCH(1,1)-T GARCH(1,1) GARCH(1,1)-T α0 0.000269 0.000593 0.000269 0.000520 α1 0.023120 0.030472 0.023796 0.033055 β1 0.969570 0.955429 0.968161 0.952091 R2 0.108573 0.108213 0.074258 0.074079 AIC值 -0.295640 -0.332899 -0.495534 -0.524702 SC值 -0.280360 -0.314563 -0.480254 -0.506367

2)協整關系與ECM模型

建立ECM模型的前提條件是兩個非平穩變量要具有相同的單整階數,而且要具有協整關系。首先,我們在平穩性檢驗中可知兩序列都是一階單整。其次,對數據進行協整關系檢驗,即檢驗協整回歸方程的殘差是否平穩,若平穩,兩個序列協整。反之,則不存在協整關系。下面考察yh和yz是否存在協整關系。利用OLS,建立回歸方程為yht= 1.046294yzt+εt;殘差ε=yh-1.046294yz,對殘差進行ADF檢驗,容易得出殘差是平穩的。這進一步說明我國上海與深圳股市存在協整關系。此時。誤差修正項為:

差修正模型:▽yht=1.017953▽yzt-0.233983ECMt-1+εt

另外,為了更好的預測數據也可以用(1,1)階分布滯后形式:

參數檢驗結果表明深證綜指當期波動對上證日指的當期波動有顯著影響,上期誤差對當期波動的影響也高度顯著。

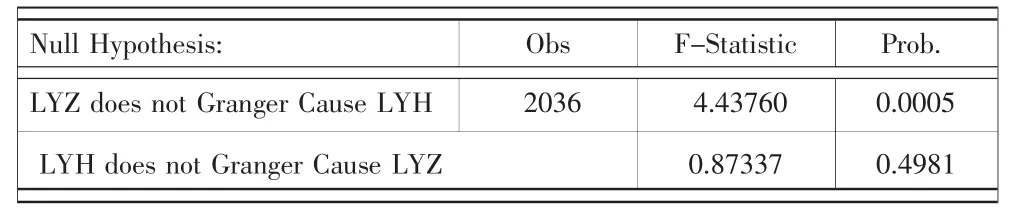

3)格蘭杰因果檢驗

為了更好的研究上證日指和深證綜指的關系,我們應用格蘭杰因果檢驗。檢驗結果如表所示。

Null Hypothesis: Obs F-Statistic Prob.LYZ does not Granger Cause LYH 2036 4.43760 0.0005 LYH does not Granger Cause LYZ 0.87337 0.4981

所以,“深證不是上證變化的原因”被拒絕,但“上證不是深證變化的原因”被接受。用滯后5,10,15,20期的檢驗式分別檢驗,結論仍是上證不是深證變化的原因,但深證是上證變化的原因。

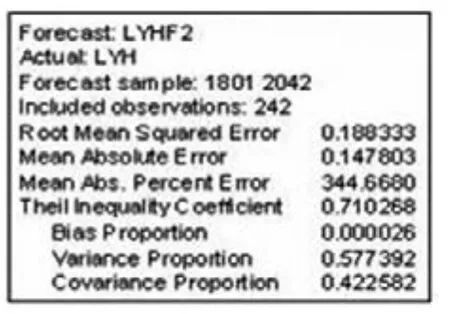

4)數據預測

(1)基于T分布的GARCH(1,1)模型預測:

深圳綜指預測結果

上證日指預測結果

(2)ECM模型預測

4 結論

本文全面比較了描述波動率的各種模型,發現基于T分布的GARCH(1,1)模型能較好的刻畫上海、深圳股市的波動情況。另外,本文還通過協整分析建立了ECM模型,發現預測效果要優于GARCH(1,1)—T模型。得到以下結論:(1)上證和深證的收益率序列的分布呈現尖峰厚尾性,不服從正態分布,存在明顯的波動聚集性;(2)兩股票市場的波動性持續時間較長,說明當股票收益率受到宏觀政策、國際局勢等因素影響出現異常波動后,需要很長時間才能夠消除影響,因此,管理當局在出臺政策時應注重穩健,對市場的調控也應從長遠的角度考慮;(3)深證綜指的α1大于上證,表明深圳股市對外部沖擊(可以認為是各種經濟信息發布 新政策影響等)造成的股價波動反映較快。而上證日指的β1大于深證綜指,說明上證應對股價波動性消減緩慢且將持續存在,也表明深圳的股價對國家政策,經濟信息和上市公司信息等更為敏感;(4)反映波動率非對稱性的TARCH(1,1)、EGARCH(1,1)模型的擬合參數不顯著,說明上、深指數收益率的波動不存在杠桿效應,正的外部沖擊比負的外部沖擊產生更大的波動。

[1]溫素彬.我國股市波動的ARCH類模型分析[J].淮海工學院學報,2002,11(2):64-67.

[2]陳輝民.基于誤差修正模型的湖南省城鎮居民收入與消費的關系[J].安徽工業科學,2011,39(6):3692-3694.

[3]李國璋,江金榮,陳敏.協整理論與誤差修正模型在實證應用中幾個問題的研究[J].統計與信息論壇,2010,25(4):21-24.

[4]王艷麗,汪友華,馮香玉.基于GARCH模型的中國創業板股票價格分析[J].科技信息,2011,12(6):437-441.

The Comparison and Analysis of GARCH Model and the ECM Model in Predicting Shanghai Stock Index and Shenzhen Stock Index

SUN Na SUN De-shan

(Liaoning Normal University Mathematics Institute,Dalian Liaoning,116029)

GARCH model reflects a special feature of economic variables:time-varying variances.So it plays the important role in the financial market.In consideration of the two important economic indexes—the stock market and real estate,we choose the volatility of Shanghai and Shenzhen stocks as the research objects.Then we introduce the form and classes of GARCH in this article.The result indicates that the GARCH(1,1)-T model is better than others.In addition,this paper also conducts the cointegration analysis and establishes the error correction model.And this model shows to be more practical to improve the prediction precision.

GARCH;Error correction model;T-distribution

孫娜(1987—),女,碩士研究生,研究方向為統計學習及其應用。孫德山(1970—),副教授,碩士生導師,研究方向為統計學習及其應用。

遼寧省教育廳科學技術研究項目(2008343)。

周天鳳]

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19