日本環境會計體系分析及對我國啟示

2012-12-27 11:01:12薩日娜齊金鵬

環境與可持續發展 2012年3期

薩日娜 齊金鵬

(1. 中國人民大學環境學院,北京 100872;2. 北京東西部能源技術研究院,北京 100045)

日本環境會計體系分析及對我國啟示

薩日娜1齊金鵬2

(1. 中國人民大學環境學院,北京 100872;2. 北京東西部能源技術研究院,北京 100045)

環境會計發展的理念與實踐是以實現經濟、社會、環境的可持續發展為前提,通過實施環境會計制度,可以使企業準確掌握經營活動的資源消耗、環境負荷,促進其提供環境友好產品及服務,推進經濟朝著低碳、綠色、可持續模式發展。日本經過十幾年的發展,目前已形成較為完善的環境會計體系。本文通過介紹和分析日本環境會計體系產生的背景、發展變化與作用,探討我國環境會計體系構筑問題。

環境會計;信息披露;環境保護成本;可持續發展

可持續發展理念是環境會計建立與發展的理論基礎和前提。相對傳統會計而言,環境會計更重視環境科學與會計實務相結合,不僅涉及資金核算,還兼顧資源環境的影響分析和價值評估。環境會計通過分析不同經濟體(企業、區域經濟體、國家)的經濟活動與環境資源之間的交互作用與影響,提供全面的價值分析和統計數據。對這些環境信息的把握,不但能夠幫助經濟決策者了解經濟活動對環境產生的現期和長遠的影響,還可以幫助環境決策者了解完成其環境目標所需要的經濟成本。

1 日本環境會計產生與發展背景

1.1 國際經驗

1.1.1 CERES的指南

1989年名為CERES的NGO組織,提出一套企業行為規定《Valdez Principle》,后經修改為《CERES Principle》,其內容包含了企業經濟活動對環境影響的各個方面。1997年,CERES發起成立了GRI組織。由GRI設計和推行的《可持續發展報告指南》現已成為企業經濟、社會和環境績效報告的國際標準。

1.1.2 環境管理體系審核制度

EU的環境管理體系審核制度(EMAS)對環境報告書的發展產生了很大的影響。EMAS自1995年開始實施,它要求企業公布環境報告書并需要得到第三方的認證。該制度修訂于2001年4月,參加對象的范圍擴大至所有擁有環境管理體系的組織,并且更加明確地規定了環境報告書所必須記載的事項。

1.1.3 國際標準ISO14000系列

ISO14000系列標準是國際標準化組織負責起草的,它包括了環境管理體系、環境審核、環境標志、生命周期分析等國際環境管理領域內的許多焦點問題,旨在指導各類組織采取正確的環境行為。該系列中雖然沒有關于環境報告書的標準,但規定企業對外公布其環境管理的情況和結果,以及與利益相關者的相互交流情況。

1.2 日本環境會計相關指南的展開

1.2.1 日本環境省環境會計指南

90年代日本環境省認識到,把握環境成本是考察環保活動和企業活動不可欠缺的要素。1999年日本環境省頒布了“環境會計指南”。該指南將降低環境負荷作為把握環境保護成本的關鍵,提出了環境保護成本的定義、分類、核算范圍、核算方法、公開披露的方法。2000年頒布了“環境會計體系的確立(2000年報告書)”,將環境會計體系定義為“對經營活動中由于保護環境而支出的成本和由該活動獲得的效果進行計量(用貨幣單位或者物量單位表示)的體系。2002年修改后的“環境會計指南”,將環境會計的外部報告機能明確化、環境保護成本精細化、環境保護效果和經濟效果體系化。2005年版的“環境會計指南”,在“環境保護成本”項目中增加了地球環境保護成本、社會活動成本等項目;在“環境收益”項目中,提出以非貨幣形式的物量單位計量企業生產經營活動對環境產生的影響。

1.2.2 日本行業環境會計指南

日本環境省制定的環境會計指南是一種具有普遍適用性的指導性綱領,并未按照行業進行分類,因此有必要針對建筑、石油、化工、食品、機械制造等不同行業的各自特點,制定出不同行業的環境會計指南,并對環境保護活動進行詳細分類,其內容包括:環境保護成本的折舊費、人工費、電費等具體發生額;由該活動帶來的環境保護效果和經濟效果等內容。

2 日本環境會計體系

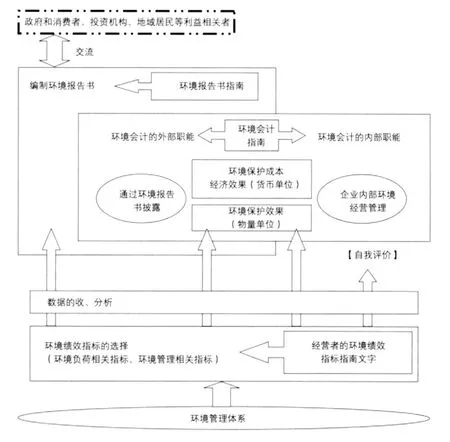

2.1 日本企業環境管理體系

在環境會計指南中,將環境會計信息的利用方式分為兩個方面:一是用于企業對外公開,另一個是用于企業內部環境管理。環境會計是日本環境管理體系的重要組成部分,如圖1所示。從宏觀層次來看,環境會計信息的是構筑環境友好型社會的重要條件之一。編制環境會計,可以通過進行費用-效益分析,對經濟體環境保護活動的效率性和有效性進行衡量評價。從微觀層次來看,是企業完成對社會的說明責任、與利益相關者交流和促進自身的環境保護活動的一種規則。

圖1 日本環境管理體系

2.2 日本企業環境會計基本框架

環境會計是以環境管理體系與財務會計體系為基礎,運用統一的指標對企事業單位的工作活動和環境績效信息進行評價、計量和報告的體系。環境會計信息包括環境會計的核算范圍、對象期間、環境保護成本、環境保護效果、經濟效果、及依照的指南等信息。

如圖2所示,一方面幫助企業推進環境經營,結合企業財務指標,管理環境成本,提高環境績效,為經營方針的決策提供幫助。環境會計可以為促進環境保護活動、減少環境風險的經營決策時提供重要的判斷依據。另一方面通過環境會計,明確掌握伴隨企業生產經營活動中產生的環境負荷情況,并將企業的環境保護活動及其成效向外部的消費者、股東、債權人等利益相關者進行系統的報告。

圖2 日本企業環境會計基本框架

2.3 日本環境會計的構成要素

環境會計的研究對象是企業經營活動中用于環境保護的成本和通過環境保護活動所獲取的環保效果和經濟收益。

2.3.1 環境保護成本

指用于防止、控制或者避免環境負荷產生、消除環境影響、對引發的環境損害進行補償或有助于以上工作得以進行的投資和費用,以貨幣單位計量。具體項目如表1。

表1 環境保護成本

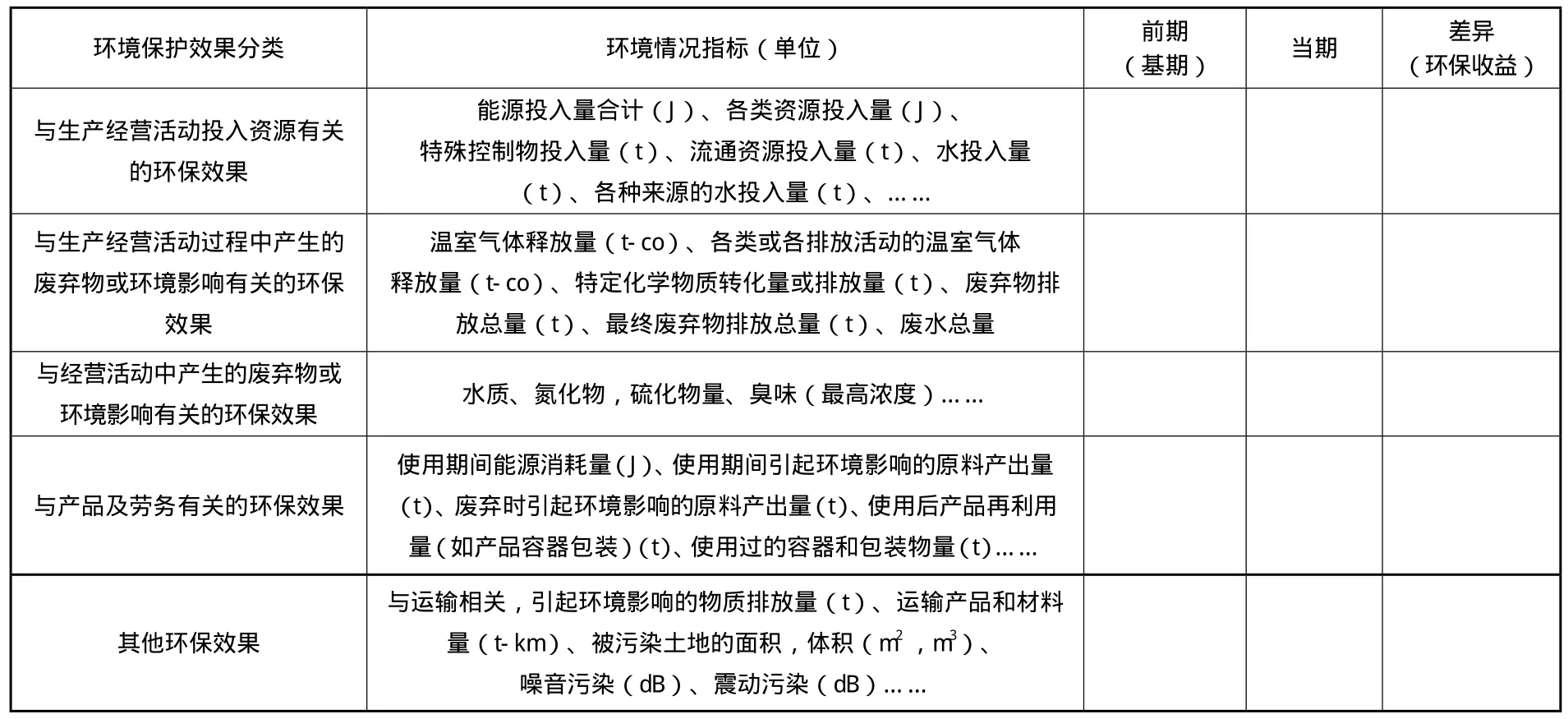

2.3.2 環境保護效果

防止、控制或避免環境負荷的產生、消除環境影響、對引起的環境損害進行補償或是有助于以上工作得以進行等環境報活動所取得的成果,用物量單位計算。具體項目如表2。

2.3.3 與環境保護活動相關的經濟收益

實施環境保護對策給企業帶來的經濟效益,用貨幣單位計量。具體項目如表3。

表2 環境保護效果

表3 與環境保護活動相關的經濟收益(實際收益)

3 關于構筑我國環境會計體系的思考

環境問題既是宏觀問題,也是微觀問題。不僅需要在資源管理和環境保護中考慮經濟活動所產生的影響,更重要的是要將環境因素引入現有經濟核算制度。宏觀層面上,需要構建以國民經濟核算為起點,以綠色GDP為核心,充分體現可持續發展這一指導思想的綜合環境經濟核算體系。微觀層面上,企業應該建立環境會計信息系統,追求利益相關者價值最大化,服務于經濟可持續發展的目標。同時企業還應該把環境因素納入戰略和日常決策中,考慮自身經濟活動對當前和未來環境的影響,考慮企業長期的成本和收益。

3.1 環境信息公開體系的建立

目前我國已有企業開始公開一些定性的敘述性環境信息。也有一些企業一邊探索,一邊以物量或貨幣形式披露環境相關信息。在企業會計實務中,需要建立一個以環境信息為中心,能夠對企業的環境相關活動進行確認、計量和公開的組織體系。

3.2 將環境會計納入到財務核算體系

具體包括制定對環境成本與環境負債的確認、測量以及公開披露相關的指南等。對于企業的環境相關問題,不僅考慮傳統的利益相關者投資人和債權人,還要考慮消費者、地域居民等廣泛的利益相關者,從而促使企業編制環境報告書。

3.3 環境效益的測量與公開披露

即對通過設定環境績效指標對企業的活動及帶給環境的影響進行定量的核算分析,并進行公開披露。需結合我國實際情況制定環境績效指標相關的定義、范圍、核算方法及公開披露方式的相關指南。

3.4 以企業社會責任(CSR)報告為中心的可持續性報告的編制與公開披露

環境會計是企業環境對策實踐的措施之一,是企業環境管理手段,可以納入企業環境戰略。企業通過在環境報告書中披露環境會計信息,與其利益相關者進行交流。

環境會計也是評價企業的重要工具之一。通過環境會計所提供的信息,評價企業生產經營活動是否符合“環境友好”理念,企業的環境效益是否達到了設定的環境目標等可持續發展指標。

On the Analysis of Environmental Accounting System in Japan and the Enlightenment

SA Rina1QI Jinpeng2

(1. School of Environment & Natural Resources, Renmin University of China, Beijing 100872; 2. Beijing Eastern and Western Energy Technology Research Institute, Beijing 100045)

Development of environmental accounting concepts and practices is to achieve economic, social and environmental sustainability. Environmental accounting system can make companies get accurate knowledge of their consumption of energy resources and pollution of environmental, which promote environmental-friendly products and services. Japan as the advanced countries, after ten years of development of environmental accounting, has formed a more complete policy system. This paper describes the environmental accounting system in Japan, by the analysis of the background, development and the role of environmental accounting system, and makes some useful advices for China.

environmental accounting; information disclosure; environmental protection costs; sustainable development

X196

A

1673-288X(2012)03-0095-04

項目資助: 國家自然科學基金項目(70671102); 國家社會科學基金項目(06BJY047)

薩日娜, 博士研究生, 研究方向為環境經濟學

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

新高考·高一物理(2014年1期)2014-09-18 01:26:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國火炬(2010年7期)2010-07-25 10:26:09