伊利與蒙牛增長速度的預測與分析

2012-12-29 00:00:00楊艷

會計之友 2012年34期

【摘 要】 伊利與蒙牛是中國乳業市場的領軍企業,文章在分析和比較兩家公司近年會計報表相關數據的基礎上,借助內部融資增長率這一財務指標的計算,預測了公司未來年度僅依靠內部融資所能實現的最大增長率,以幫助公司確定和調節其增長速度。

【關鍵詞】 伊利; 蒙牛; 內部融資增長率

縱觀中國的乳業市場,知名度最高的莫過于蒙牛與伊利了,同是內蒙古大草原走出來的品牌,公司的產品銷售收入均呈不斷上升趨勢,市場占有率在全國同行業中處于領先水平。伊利與蒙牛兩家公司的經營業績、營銷策略、產品結構、企業文化等各方面成為眾多學者和實業家進行比較研究和分析的對象。究竟誰是下一年度中國市場的乳業“老大”?誰的未來成長性更好?根據現代融資理論的“啄食順序理論”,即公司融資將根據成本由低到高的順序,按內部融資→債權融資→股權融資的序列考慮融資方式的選擇。本文在有意忽略外部融資方式的情況下,借助內部融資增長率這一財務指標,計算伊利與蒙牛僅依靠內部融資所能實現的最大增長率,幫助企業預測未來年度銷售收入和凈利潤的增長情況,確定和調節其增長速度。

一、伊利與蒙牛概況

(一)公司簡介

伊利全稱為內蒙古伊利實業集團股份有限公司,是目前中國規模最大、產品線最全的乳業領軍者,也是唯一一家同時符合奧運及世博標準、先后為奧運會及世博會提供乳制品的中國企業。伊利集團由液態奶、冷飲、奶粉、酸奶和原奶五大事業部組成,全國所屬分公司及子公司130多個,旗下擁有雪糕、冰淇淋、奶粉、奶茶粉、無菌奶、酸奶、奶酪等1 000多個產品品種。截至2010年,伊利雪糕、冰淇淋產銷量已連續17年居全國第一,伊利超高溫滅菌奶產銷量連續多年在全國遙遙領先,伊利奶粉、奶茶粉產銷量自2005年起即躍居全國第一位。

蒙牛全稱為內蒙古蒙牛乳業(集團)股份有限公司,成立于1999年,主營乳制品和冰淇淋,乳制品中的液態奶是最重要的一項業務,在其銷售收入中的比例接近90%。短短十年蒙牛由1999年中國乳業排名的第119位,到2005年起躋身于“中國乳業兩強”之一,銷售收入十年增長了幾百倍。根據國家統計局、中國行業企業信息中心及商業聯合會分別發布的數據顯示,自2003年開始,集團的銷售總量及液體奶銷售總量蟬聯第一。2004年6月內蒙古蒙牛乳業(集團)股份有限公司在香港聯交所上市,成為中國乳業首家在香港上市的企業。2009年7月7日,中糧集團宣布,聯合香港厚樸投資公司(厚樸投資),收購蒙牛乳業集團20%的股權,并以此正式進入乳制品行業。

(二)公司近年銷售收入及凈利潤比較

筆者搜集了蒙牛與伊利近五年的銷售收入及凈利潤情況,分別見表1及表2。

從表中數據可以看出,自2007—2010年,蒙牛的銷售收入均高于伊利,由于在2008年9月曝光的“三聚氰胺事件”中,伊利、蒙牛兩家企業牽涉其中,兩大乳品企業2008年全部虧損。從數據中還可以看出,兩家公司的銷售量相差并不是很大,但蒙牛的凈利潤比伊利的凈利潤超出近兩倍,兩者之間的差異會隨著新企業所得稅法的開始實施而逐步縮小,在2011年的會計報表數據中這種差異的縮小已經體現出來。2011年伊利公布的全年收入比蒙牛略高約0.62億元,從凈利潤角度看,伊利同比大幅飆升了1.3倍,毛利率一向較高的蒙牛去年凈利潤也低于伊利。

二、內部融資增長率的計算原理

眾所周知,現金流對于企業的發展至關重要。當企業銷售額不斷增加時,企業更需要現金用于營運資金、設施和設備以及各項費用的支出,如何利用企業的內部資金來實現增長也就成為企業急需關注的一個問題。本文在有意忽略外部融資方式的情況下,運用內部融資增長率這樣一個概念,即公司僅靠自身的內部收入就能維持的增長率,而不需求助于外部融資機構。通過對內部融資增長率的計算過程和結果可以使企業管理人員根據公司目前的經營狀況,計算公司的增長速度。計算步驟如下:

第一步,計算公司的經營周期與現金周期。營業周期是指從取得原料開始到銷售商品并收回現金為止的時期。一般情況下,營業周期短,說明資金周轉速度快;營業周期長,說明資金周轉速度慢。其計算公式為:

營業周期=存貨周轉天數+應收賬款周轉天數 (公式1)

存貨周轉天數=360÷存貨周轉率

=360÷(銷貨成本÷平均存貨)

=■ (公式2)

應收賬款周轉天數=360÷應收賬款周轉率

=■ (公式3)

現金周期是企業在經營中從付出現金到收到現金所需的平均時間。現金周期決定企業資金使用效率,稱之為企業現金被占用的時間。如果其他條件一樣,該數值越小,說明現金周期越短,現金周轉速度就越快,企業盈利能力越強。

現金周期=存貨周轉天數+應收賬款周轉天數-應付賬款周轉天數

=營業周期-應付賬款周轉天數

(公式4)

應付賬款周轉天數=360÷應付賬款周轉率

=■ (公式5)

第二步,計算每個經營周期公司為完成一定量的銷售收入需要投入的現金數量,即現金流出,其中主要包括營業成本、各項期間費用、所得稅費用的支出,文章還進一步考慮了股利支出和資本支出對現金流出的影響。為了簡化計算,假定各項支出在企業經營周期內是隨時支出的。

第三步,計算每個經營周期完成一定量銷售收入為公司帶來的現金流入。為簡便計算,暫不考慮折舊對現金流入的影響。

第四步,通過以上結果計算公司每個經營周期的內部融資增長率及公司一年的年最大內部融資增長率。

三、伊利與蒙牛公司內部融資增長率的計算

(一)計算公司的經營周期與現金周期

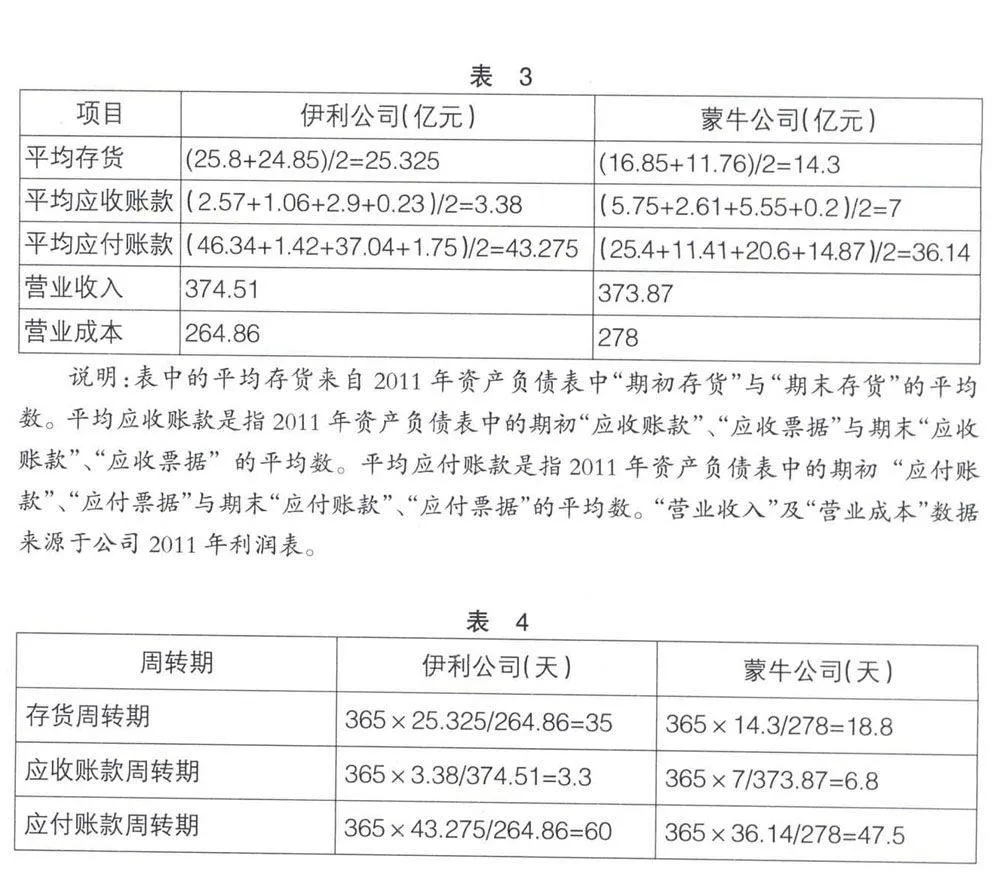

根據伊利及蒙牛公司2011年及2012年的財務報表數據計算相關項目如表3所示。

根據公式(2)、(3)、(4)及表3數據可計算出伊利和蒙牛公司各周轉期,計算結果見表4。

根據上述計算結果及公式(1)、公式(5)可得出伊利公司經營周期約39(35+3.3)天,現金周期為-21(39-60)天,這說明公司從取得原料開始到銷售商品并收回現金大約需要39天。公司應付賬款周轉期為60天,不用馬上付給供應商貨款,使得公司的現金周期為-21天,這意味著公司即使不用投入現金,用供應商的資金就可以維持企業正常的運營所需資金。同理可計算出蒙牛公司經營周期約26天,現金周期為-22天。兩家公司的現金周期只相差一天,但蒙牛公司的存貨周轉期明顯快于伊利公司。

(二)計算每100元銷售收入的現金占用額

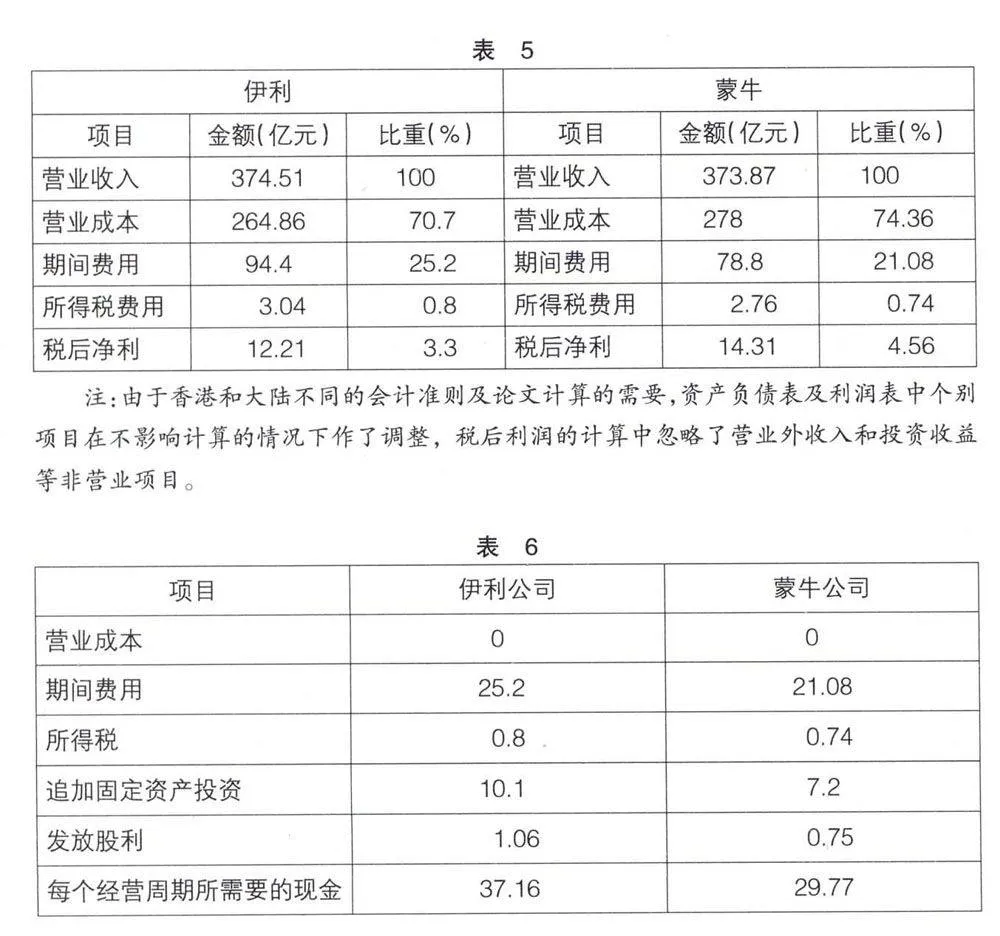

伊利與蒙牛每100元銷售收入的現金占用額可從表5中獲得。

由于兩家企業的現金周期均為負數,所以其營業成本并不占用公司現金,即營業成本占用現金的金額為0。為保守計算,假定公司不占用供應商貨款支付營業成本以外的支出,從伊利和蒙牛公司發布的2011年財務報告中得知:伊利和蒙牛2011年發放股利分別為3.99億元和2.79億元,占100元營業收入的1.06%和0.75%;資本開支分別為37.88億元和26.96億元,占100元營業收入的10.1%和7.2%,則每個經營周期每100元銷售收入占用的現金額如表6。

因此可以得出伊利和蒙牛公司每個經營周期獲取100元銷售收入所需要的實際現金投入總計分別為37.16元和29.77元。

(三)每個周期的現金流入額

以伊利公司為例,公司拿出70.7元支付營業成本,再拿出26元支付各項期間費用和所得稅后,等到一個經營周期(39天)結束就能獲得100元的營業收入。如果在新一輪經營周期里維持同樣的銷售額,它就從獲得的100元中拿出96.7元用于再投資,也可以把剩余的3.3元作為追加投資在新的一輪經營周期中為公司創造更多的收入。假設公司有足夠的生產和營銷能力,并將剩余的3.3元全部追加到下一經營周期的運營資金中,這樣通過簡單的計算就可以得出每個周期的內部融資增長率。

1.伊利公司內部融資增長率的計算

每100元銷售收入產生的現金:3.3

經營周期的內部融資增長率:3.3/37.16≈8.88%

年經營周期數:360/39≈9.23

內部融資年增長率:8.88%×9.36

=83.12%

2.蒙牛公司內部融資增長率的計算

每100元銷售收入產生的現金:4.56

經營周期的內部融資增長率:4.56/29.77≈15.31%

年經營周期數:360/26≈13.84

內部融資年增長率:15.31%×13.84

=212%

從以上結果得知蒙牛公司的內部融資增長率要遠遠高于伊利公司,如果不考慮公司銷售和營銷等情況,那么蒙牛2012年的銷售收入將高于伊利。但現實情況中,蒙牛近年來連續出現幾次產品質量危機,可能會對企業的銷量產生一定的影響。另外,產品的需求總量是一定的,企業不可能在以上財務模型的基礎上實現連續增長。

四、提高內部增長率的財務策略

當企業的實際增長率低于內部增長率時,它所產生的現金就多于維持增長所需要的現金。但如果它試圖以高于內含增長率的速度增長,那就需要從營運資金中釋放更多的被占用現金,或者尋求額外的融資。否則,企業就會發現自己在不知不覺中陷入了現金短缺的困境。運用以上方法,公司的管理人員能夠大致推算出每100元銷售額需要的現金支持、每100元銷售額為企業產生的現金流,并且能夠計算若要提高增長速度一倍,對現金流和周轉的要求是多少,從而使管理人員能夠真正把握影響企業成長速度的內在要素。基于上述分析,本文認為與蒙牛相比伊利在提高內部融資增長率方面可以采取以下財務策略。

(一)縮短存貨周轉天數,加快現金流動

經營性現金周期由存貨周轉天數和應收賬款周轉天數組成,加強存貨和應收賬款的管理,提高其周轉率,縮短周轉時間,就可以使內部增長率得到提高。存貨周轉的快慢反映了存貨的管理水平,它不僅影響企業經營性現金周期的長短,也會影響企業的短期償債能力,是整個企業管理的重要內容之一。從兩家公司的財務報告中可以看出蒙牛的存貨周轉天數約為19天,而伊利卻需要35天,遠遠落后于蒙牛公司。企業管理者應對存貨的結構以及影響存貨周轉的重要項目進行分析,從不同的角度和環節找出存貨管理中的問題,使存貨管理在保證生產經營連續性的同時,盡可能少占用經營資金,提高資金的使用效率。

(二)適度削減管理費用

除了加快現金流動外,伊利還可以想辦法減少維持增長所需要投入的現金,即削減成本。成本降低了,每個周期的現金流入額會增加,而現金占用額卻會減少,內部融資增長率將會有極大的提高。從兩家公司的財務報告中可以看出兩家企業在三項期間費用中差別最大的數管理費用一項,蒙牛11.1億元,伊利19.7億元,伊利的管理費用支出要高出蒙牛77%。管理費用是指企業行政管理部門為組織和管理生產經營活動而發生的各項費用,包括企業的董事會和行政管理部門在企業經營管理中發生的,或者應當由企業統一負擔的各項費用,在發生的當期就計入當期的損益,因而同等情況下管理費用的多少直接影響企業當期的凈利潤。兩家企業的營業收入相差并不大,而管理費用產生如此大的差距,說明伊利在成本控制上存在一定的問題,伊利應進一步在辦公經費及招待費等支出上加大控制力度,促進企業管理水平的提高。

通過上述辦法,伊利可進一步提高內部融資增長率以趕超蒙牛,并在此基礎上根據公司的戰略計劃調整增長速度。●

【參考文獻】

[1] Churehill,JohnW.Mullins.算一算,你的公司能跑多快[J].哈佛商業評論,2003(9).

[2] 楊艷.關于蒙牛公司成長速度的實證應用研究[J].內蒙古師范大學學報(哲社版),2006(6).

[3] 何紅渠,王冰.企業內部融資增長速度及其財務策略分析[J].湖南醫科學報(社會科學版),2005(4).

[4] 熊莉,王友琴.談企業集團的內部融資[J].財會研究,2001(3).