哈佛分析框架下汽車企業財務報表分析

2012-12-29 00:00:00馬廣奇廉瑜瑾

會計之友 2012年34期

【摘 要】 公司的財務報表既反映了公司的財務狀況,同時也是公司經營狀況的綜合反映。文章選取吉利集團為研究對象,通過運用財務報表分析法中的“哈佛分析框架”來判斷吉利汽車是否具有良好的投資前景,以便為吉利汽車的中小股東以及潛在汽車行業的投資者提供參考信息。

【關鍵詞】 吉利集團; 財務報表分析; 指標

財務報表分析是企業運營過程中一項縝密而重要的工作,分析報表的目的在于評判企業當前的運營狀態是否良好,財務狀況是否正常,找出企業在生產經營過程中的不足,為企業以后的發展作出合理的規劃和預測。

盡管以往的分析方法很多,但是很少有學者采用財務報表分析法中的“哈佛分析框架”來對汽車行業的財務報表進行分析。鑒于此,本文以汽車行業中的十強企業之一:浙江吉利控股集團有限公司(以下簡稱“吉利集團”)為例,通過對吉利集團2007—2011年連續5年的財務報表數據進行分析,為汽車行業潛在的投資者亦或是汽車愛好者提供一些有用的參考信息。

一、戰略分析

吉利集團自1997年進入轎車領域以來,取得了快速的發展,其資產總值超過200億元,連續8年進入中國企業500強,被評為“中國汽車工業50年發展速度最快、成長最好”的企業。

(一)行業分析

汽車行業作為老牌的制造業,從生命周期上來說屬于成熟期,從市場競爭類型上看為充分競爭市場,但是該行業具有一定的技術和資金方面的進入壁壘。中國汽車產業發展時間雖短,但速度較快。目前,我國的汽車行業前景廣闊,在2015年,銷量有望超過美國,成為第一大汽車消費市場。同時,在能源和環保的壓力下,新能源汽車有望成為未來汽車的發展方向。

(二)戰略定位

吉利集團2007年5月開始戰略轉型,將吉利品牌的競爭優勢由價格競爭轉型為技術及性能領先。2011年,吉利集團繼續朝“新吉利”的轉型目標邁進。由于戰略轉型的初步成功,吉利集團得以成功地在產品銷售中推行“多品牌”戰略。2011年及以后,吉利將繼續擴充產品種類,不斷推出更高增值產品,并逐步將業務拓展至世界各地,致力在國際市場中成為最安全、最環保及最節能的領先汽車供應商。

二、財務分析

財務分析是投資者和債權人評價企業的經營狀況、預測企業的未來發展趨勢而作出決策和提供準確信息的依據。筆者把比亞迪和東風作為參照公司,從收入質量、資產質量、現金流量和杜邦分析這四個方面對吉利集團的財務狀況進行綜合的分析。

(一)收入質量(見表1)

吉利集團的營業收入遠不及其他兩家汽車公司,但從其穩步增長的態勢,以及國家對汽車行業的利好政策,我們對吉利集團的營業收入的成長性保持樂觀態度。分析其收入來源,吉利集團的營業收入占總收入的百分比都不如其他兩家汽車公司,但從其成長性和波動性來看,其他兩家公司都略有所下降,而吉利集團的該指標逐年穩步增長,發展態勢良好。

(二)資產質量

1.資產結構(見表2)

就整個汽車行業來說,由于其行業的特殊性,固定資產和無形資產占總資產的比重普遍較高,首先說明其退出壁壘較高;其次是固定費用較大導致其經營杠桿高,經營風險大。比較三家公司,吉利集團的該指標處于中等水平,控制在一個合理的范圍之內。

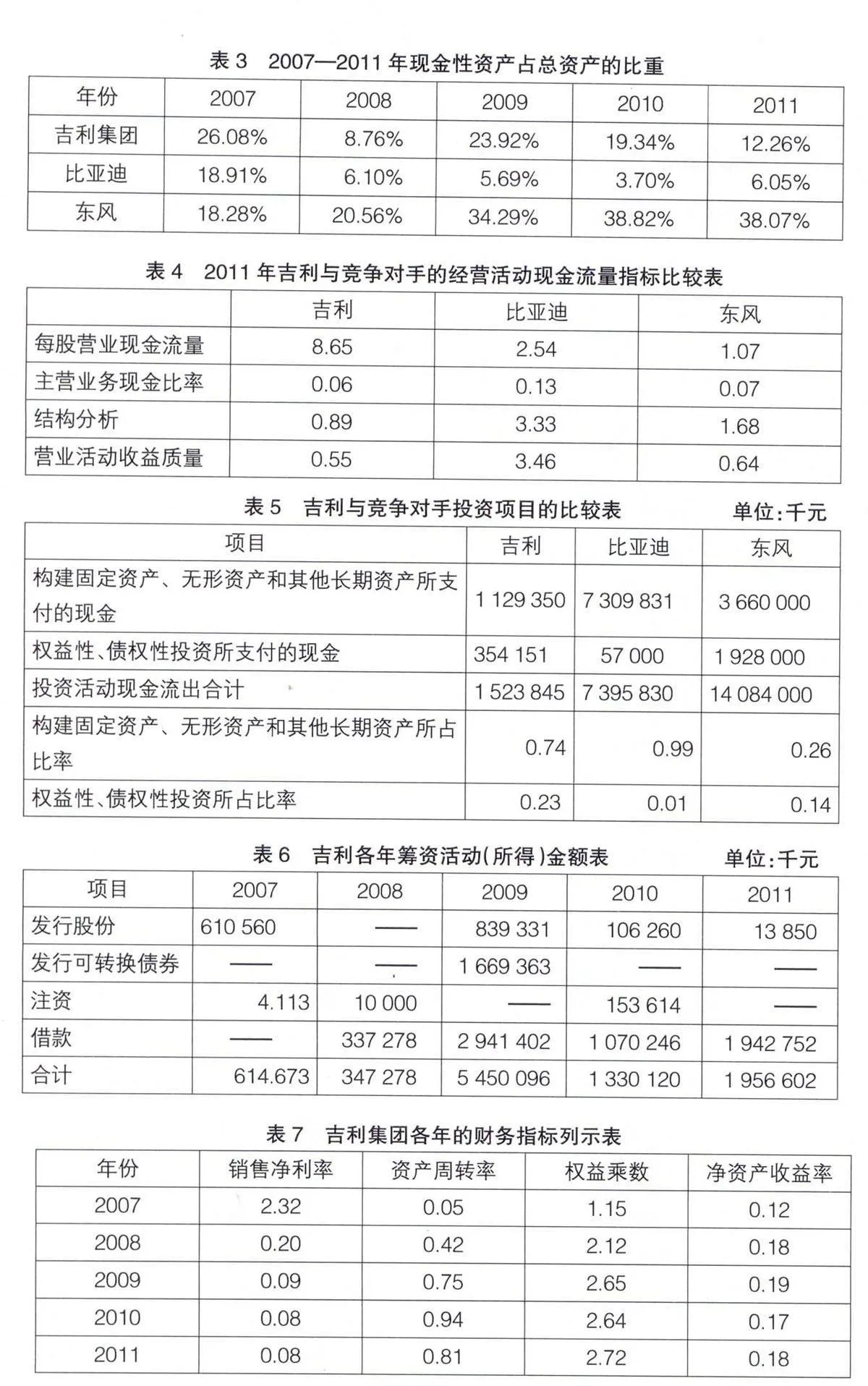

2.現金含量(見表3)

企業的含金量越高,意味著企業的資產質量越高。吉利的現金性資產在總資產中的地位具有太大的不確定性,忽高忽低,不夠穩定。這一點應該向現金含量穩定增長的東風汽車學習,從現金流抓起,提高企業的含金量,進而提高資產質量。

(三)現金流量

1.經營活動現金流量分析

從表4看,除每股營業現金流量高于東風和比亞迪外,其他指標與競爭對手相比均處于劣勢。吉利的每股營業現金流量為什么最高呢?這是因為它的股本在三家公司中是最少的,僅為東風的1.6%和比亞迪的1%。三家公司相比,比亞迪的經營活動現金流量是最好的,無論是結構分析還是收益質量,都是最優的。因此與競爭對手相比,吉利還有很長的路要走。

2.投資活動現金流量分析

從表5可以看出,與競爭對手相比,從絕對數量上來說,吉利遠遠落后,其投資活動的現金流出僅為比亞迪的七分之一,東風的九分之一,這說明吉利與競爭對手的差距依然很大;從相對數量上來看,東風屬于成熟型企業,長期支出與短期支出均不大,吉利與比亞迪較為相近,但是比亞迪的長期投資規模更加龐大,這表明競爭對手的擴張力度更強。當然,吉利有自己的擴張策略,如果不能夠以更大的力度擴張的話,那么與對手的差距將會愈拉愈大,不利于企業的長期發展。

3.籌資活動現金流量分析

從表6可以看出,吉利的資金來源主要有三類:發行股份、發行債券和借款,其中債券類別為可換股債券,這相應地減少了其融資成本。2009年11月11日向高盛下屬公司發行了人民幣16.71億元的3厘息2014年到期的可換股債券及299.5百萬股認股權證。總銀行借貸由2008年年底的人民幣7.73億元大幅增值2009年年底人民幣28.28億元,大幅增加的原因是吉利集團充分利用當前低息環境增加銀行借貸。總體而言,吉利集團融資途徑多樣,短期內不會因為融資問題而影響其持續經營。

(四)杜邦分析

從表7可以看出,吉利的凈資產收益率在2007年跌至最低,2008和2009兩年保持了很好的上升勢頭,2009年接近最好水平20%,2010年和2011年保持穩定。從影響凈資產收益率的三大因素來看,經過2007年的拐點之后,權益乘數和資產周轉率均有大幅度的上升,盡管銷售凈利率一降再降,但在前兩者的作用下,凈資產收益率穩步上升。單看銷售凈利率,2008—2011年雖然很低,但是回歸了行業的正常水平,這通過下面的橫向分析可以體現出來。2005、2006和2007年三年較高的銷售凈利率主要得益于聯營公司的貢獻,如果扣除此項,則吉利汽車這幾年的利潤均為負數。

三、前景分析

(一)發展前景

從行業來看,汽車行業盡管欣欣向榮,但是在世界范圍內這已經是一個相對成熟的行業,市場飽和,競爭充分,大中小型企業涇渭分明。吉利要想在這個行業中繼續做大做強,所面臨的挑戰是很多的。比如:新能源汽車缺少先占優勢,需要引進先進技術人才;國際市場受制于國際環境等,能否克服和規避以上不足和風險將影響到它的發展前景。

(二)投資前景

判斷企業投資前景的一個重要指標是凈資產收益率。2009—2011年吉利的凈資產收益率雖然偏低,但是隨著銷售凈利率的改善,吉利的凈資產收益率將會趨好。與其他成熟類企業相比,預計它的凈資產收益率會有較大的上升空間。

通過以上分析,可以認為2012—2017年吉利汽車適宜于做中期投資,預期投資者可以獲得公司高速成長所帶來的可觀回報。以吉利集團近5年的數據為依托,可以很明朗地知道預期的投資效果,為汽車行業有投資興趣的潛在投資者提供了有效的參考信息。

【參考文獻】

[1] 財政部:企業會計準則2006[M].北京:經濟科學出版社,2006.

[2] 唐文軍.財務報表分析與企業價值研究[J].財會研究,2007(8).

[3] 張建梅.淺談企業財務報表分析方法[J].財會通訊,2009(10).

[4] 吳濤.2008-2010中國石油天然氣股份有限公司財務分析報告——基于哈佛分析框架的應用[J]. 會計之友,2012(4).</