完善年終獎個人所得稅計征方式的思考

2012-12-29 00:00:00王大山鄭全軍

會計之友 2012年25期

【摘 要】 :2011年6月全國人民代表大會常務委員會新修訂的《中華人民共和國個人所得稅法》在工薪所得個人所得稅費用扣除額及稅率等方面進行了調整,這雖然在一定程度上緩解了個人所得稅長期以來飽受的社會爭議,但仍然沒有解決年終獎個人所得稅“多發少得”的尷尬局面。造成這一不合理現象的原因是年終獎個人所得稅的計征方式。文章對年終獎個人所得稅的計算方式進行了探討,并對工薪所得個人所得稅的征收方式提出完善建議。

【關鍵詞】 個人所得稅; 年終獎; 計征方式

《中華人民共和國個人所得稅法》、《中華人民共和國企業所得稅法》及《中華人民共和國車船稅法》是目前我國在征的17個稅種中由全國人民代表大會或常務委員會審議并通過的三個稅收法律(其他14個稅種多以國務院暫行條例的方式頒布),享有的法律級次最高。但近些年來,個人所得稅(以下簡稱“個稅”)飽受社會爭議甚至詬病,剛剛過去的2011年,網上熱議的年終獎個稅“多發1元多納千元”現象更是將個稅推向風口浪尖,這一現象和個稅在稅法中的地位不相匹配。造成該不合理現象的原因是現行年終獎個稅的計算和征收方式,筆者認為年終獎個稅計征方式改革勢在必行。

一、現行稅法中關于全年一次性獎金(俗稱年終獎)納稅規定

根據《關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅法[2005]9號)規定:納稅人取得全年一次性獎金,單獨作為一個月工資、薪金所得計算納稅,并按以下計稅辦法,由扣繳義務人發放時代扣代繳:

1.先將雇員當月內取得的全年一次性獎金除以12個月,按其商數確定適用稅率和速算扣除數。

如果在發放年終一次性獎金的當月,雇員當月工資薪金所得低于稅法規定的費用扣除額,應將全年一次性獎金減除“雇員當月工資薪金所得與費用扣除額的差額”后的余額,按上述辦法確定全年一次性獎金的適用稅率和速算扣除數。

2.將雇員個人當月內取得的全年一次性獎金,按本條第1項確定的適用稅率和速算扣除數計算征稅,計算公式如下:

(1)如果雇員當月工資薪金所得高于(或等于)稅法規定的費用扣除額的,適用公式為:

應納稅額=雇員當月取得全年一次性獎金×適用稅率-速算扣除數

(2)如果雇員當月工資薪金所得低于稅法規定的費用扣除額的,適用公式為:應納稅額=(雇員當月取得全年一次性獎金-雇員當月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數

二、現行年終獎個稅計征方式的弊端

(一)計算方法存在邏輯矛盾

其一,按照國稅法[2005]9號規定:納稅人取得全年一次性獎金,單獨作為一個月工資、薪金所得計算納稅。既然將年終獎單獨作為一個月的所得,理論上應該按一個月的所得計算個稅,但在計算方法上,卻將年終獎除以12個月確定稅率和速算扣除數。這在理論上難以講通,這種“偽分攤”的計算方法,讓大多數納稅人誤以為現行稅法是將年終獎分攤到全年12個月中計算交納個稅。筆者作為一名財務工作者,遇到不少同事和朋友,大多數人不知道年終獎所得如何計算交納個稅,但幾乎所有人都認為年終獎要分攤到各月納稅,這其實是由于現行計算方法的“偽分攤”誤導所致。其二,按照國稅法[2005]9號規定,如果納稅人當月應稅所得低于費用扣除額,先拿年終獎與發放當月應稅所得和費用扣除限額的差額相減,然后再除以12個月確定稅率和速算扣除數計算個稅。先不說這樣計算的理論依據是否合理,僅從實際結果來判斷,年終獎(往往數萬元)減去這個差額(區區幾百元)會對稅率的確定有多少影響呢?其三,計算年終獎應納稅額時減除的速算扣除數完全照搬每個月工薪所得計算應納稅額時減除的速算扣除數,這樣計算既缺乏邏輯依據,實際結果又同“其二”一樣對年終獎應納個稅影響甚微。

(二)計算結果出現納稅“盲區”(即年終獎發放數落在“盲區”內會出現多發少得的現象)

根據新修訂的個稅法,新的“盲區”共有六個,分別是[18 001元,19 283.33元]、[54 001元,60 187.50元]、[108 001元, 114 600元]、[420 001元,447 500元]、[660 001元,706 538.46元]、[960 001元,1 120 000元]。如果年終獎發放剛好落在“盲區”內,即會出現多發少得的現象。

案例一,以第一個“盲區”[18 001元,19 283.33元]為例,如小李2011年12月工資應稅所得超過3 500元,如果當月發放18 000元年終獎,對應稅率是3%,應納稅540元,稅后可以拿到17 460元。但如果年終獎增加1元到18 001元,對應的計稅稅率為10%,速算扣除數為105元,應納稅上升到1 695.10元,結果,稅后能拿到的年終獎只有16 305.9元。也就是說,多發1元年終獎會導致稅后少得1 154.1元。

案例二,以第二個“盲區”[54 001元,60 187.50元]為例,假設甲、乙2011年12月工薪應稅所得超過3 500元,甲的年終獎為54 000元,其對應稅率是10%,應納個稅5 295元,稅后收入48 705元;乙的年終獎為54 001元,由于對應計稅稅率達到20%,其應納稅為10 245.20元,結果稅后年終獎只有43 755.80元——也就是說,乙雖然比甲年終獎多發1元錢,最后卻比甲少拿4 949.20元,而這筆錢買一個iphone4足夠了。

(三)發放方式影響納稅人當年應納稅額

為便于分析,本文以下案例不考慮工薪所得中的免稅所得(如代扣的社保等),實發數即為應稅所得。

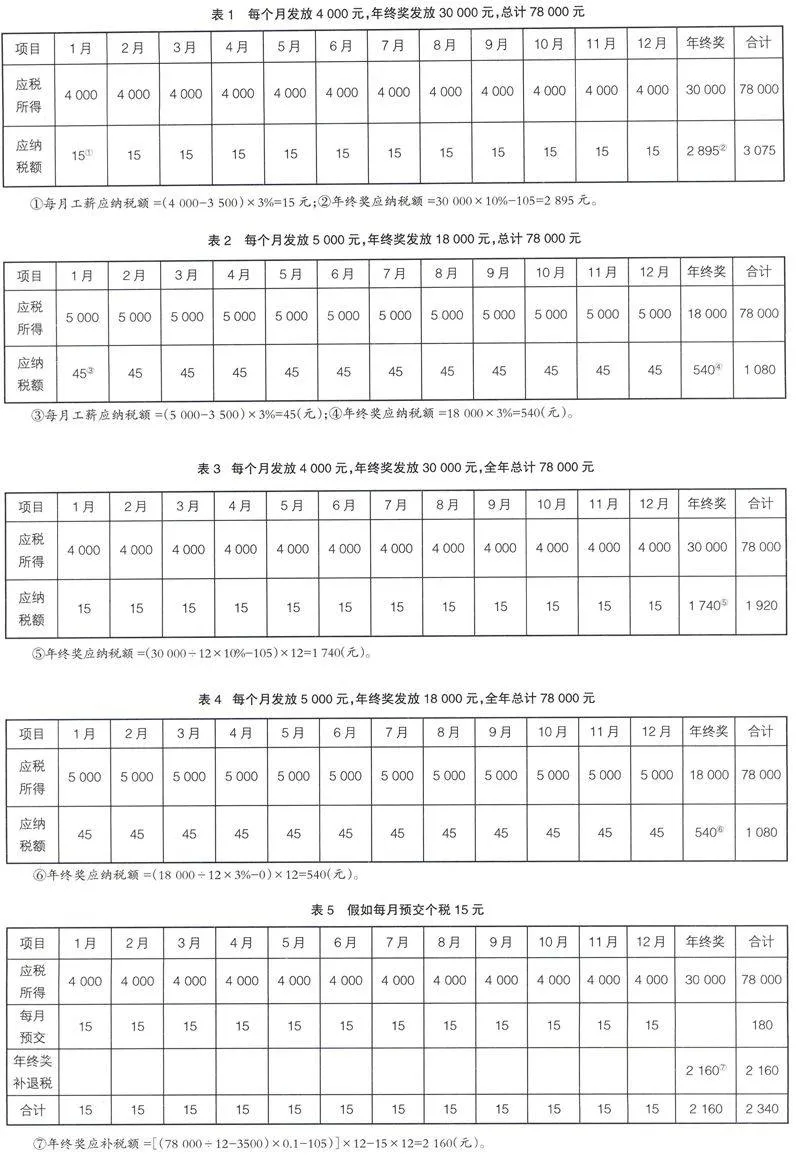

案例三,假如小李2011年全年應稅所得為78 000元,在兩種不同的發放方式下,各月應納稅額如表1、表2。

通過對比可知,在納稅人全年應稅所得均為78 000元的情況下,僅僅因為發放方式不同,全年應納稅額相差近2 000元。因此,現實中不少單位本來制定了比較完善的績效工資發放制度,但是因為年終獎發放方式的不同導致納稅人實際稅負相差很大,造成單位職工與財務人員的埋怨或誤解,很多單位不得不重新修訂績效工資發放制度,但由于每個員工工資水平及稅前扣除額等不一致,應納稅額計算比較復雜,發放方式的變更會使不同工資水平的職工稅負朝著相反的方向發展,造成納稅人對現行個稅征收方式及單位財務人員的不滿。

三、年終獎個稅計征方法改革措施

筆者認為,年終獎作為單位對納稅人全年考核后的獎勵,理論上應該屬于全年的所得。所以有必要改革現在執行的國稅法[2005]9號規定,將年終獎作為全年所得(而不是一個月所得)真正分攤至全年的12個月份計算交納所得稅。具體可實行以下兩種計征方法。

(一)先分攤后匯總的計征方法

1.計算方法

先用年終獎除以12個月,按其商數確定稅率和速算扣除數(此步驟不變)。如果納稅人全年每個月所得都超過費用扣除額,則采用直接分攤到各月的方法計算每個月應補繳的個稅,然后再乘以12個月計算年終獎全年應補繳的個稅。如果納稅人全年某(幾)個月工薪應稅所得低于費用扣除額,則說明納稅人在這(幾)個月沒有充分享受到扣除額的優惠,應先用年終獎減去這(幾)個月工薪應稅所得和費用扣除額的差額的合計數(簡稱“合計差額”),然后按照上述方法計算年終獎應補的個稅。具體公式如下:

(1)如果納稅人每個月工薪應納稅所得超過費用扣除額

應納稅額=(年終獎÷12×稅率-速算扣除數)×12

(2)如果納稅人某(幾)個月工薪應稅所得低于費用扣除額,則先計算“合計差額”

應納稅額=[(年終獎-合計差額)÷12×稅率-速算扣除數]×12

2.案例說明

案例四(參考案例一資料),如小李2011年全年各月工薪應稅所得均超過3 500元,如果2011年12月發放18 000元年終獎,對應稅率是3%,應納稅額仍然540元[(18 000÷12×3%-0)×12],稅后可以拿到17 460元。但如果年終獎增加1元到18 001元,對應的計稅稅率為10%,速算扣除數為105元,應納稅額為540.10元[(18 001÷12×10%-105)×12],稅后所得為 17 459.90元。即多發1元只多交了約0.1元所得稅,不會再出現多發少得的現象。

案例五(參考案例二資料),假設甲、乙2011年12月工薪應稅所得超過3 500元,甲的年終獎為54 000元,其對應稅率是10%,應納個稅4 140元[54 000÷12×10%-105)×12],稅后收入49 860元;乙的年終獎為54 001元,由于對應計稅稅率達到20%,速算扣除數為555元,其應納稅為4 140.20元[54 001÷12×10%-105)×12],稅后所得為49 860.80元。即多發1元只多交了約0.2元所得稅,也不會出現多發少得的現象。

案例六,如果個別月份低于工資費用扣除額,如小李2011年3月和4月工資應稅所得分別為2 000元和2 500元,其他各月工資應稅所得超過3 500元,2011年12月發放18 000元的年終獎,由于小李3月、4月沒有對費用扣除額享受充分,所以應先減除“合計差額”(3 500-2 000+3 500-2 500=2 500元),應納稅額為465元[(18 000-2 500)÷12×3%×12],低于案例四540元的應納稅額。

案例七,假如小李2011年全年應稅所得為78 000元,在兩種不同的發放方式下,按照上述方法計算的各月及年終獎應納稅額如表3、表4。

計算結果可知,兩種發放方式下全年應納稅額相差840元。

(二)先匯總后分攤的計征方法

1.計算方法

平時按月預征所得稅,年終將年終獎和各月工薪應稅所得匯總,計算出全年的應稅所得,除以12個月確定稅率和速算扣除數稅表計算單個月應納稅額,最后乘以12個月計算全年應納稅額。即比照企業所得稅的征收方式,采用“按月預交,年終匯算清繳,多退少補”的方式征收。

(1)全年應納稅額={[(全年12個月工薪應稅所得+年終獎所得)÷12-費用扣除限額]×稅率-速算扣除數}×12

(2)年終獎應補(退)稅額=全年應納稅額-全年預交稅額

2.案例說明

案例七,小李2011年全年應稅所得(各月工薪所得加上年終獎所得)為96 000元,則全年應納稅額=[(96 000÷12-3 500) ×0.1-105]×12=4 140元,如果全年應稅所得為96 001元,則全年的應納稅額=[(96 001÷12-3500)×0.2-555]×12=4 104.20元,在這個例子中,多發1元稅率從10%跳到20%,但是應納稅額只多了0.2元,沒有出現多發少得的現象。

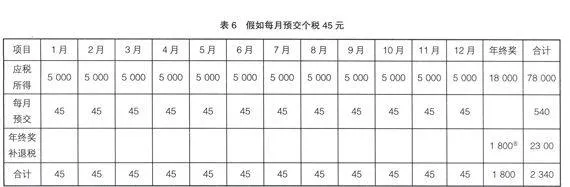

案例八,假如小李2011年全年應稅所得為78 000元,在兩種不同的發放方式下,按照上述方法計算的各月及年終獎應納稅額如表5、表6。

通過分析可知,全年應稅所得相同的情況下,發放方式的改變并沒有影響全年的應納稅額。

四、小結

1.方法(二)計征更合理

綜上所述,上述兩種計算方法都將年終獎作為全年所得分攤計算納稅,計算方法更容易被納稅人理解,也避免了年終獎“多發少得”的現象,但是第二種計征方法解決了發放方式對應納稅額的影響,從源頭上杜絕了單位通過變更發放方式來避稅的行為,更容易推廣和被單位財務部門操作。況且,筆者認為,避稅行為發生在稅法的空白或者灰色地帶,一個成熟的稅制本不應該給納稅人較大的避稅空間。顯然,這方面方法(二)很好地解決了這個問題。

2.方法(二)計征有法可依

根據新修訂的《中華人民共和國個人所得稅法實施條例(2011年)》第四十條、第四十一條:特定行業,是指采掘業、遠洋運輸業、遠洋捕撈業以及國務院財政、稅務主管部門確定的其他行業。特定行業職工的工資、薪金所得應納的稅款,按月預繳,自年度終了之日起30日內,合計其全年工資、薪金所得,再按12個月平均并計算實際應納的稅款,多退少補。由上可知,“分月預交,年終匯算清繳,多退少補”的征收方式本來就有,只是在特定行業如采掘業、遠洋運輸業、遠洋捕撈業等執行,其實該方法大可推而廣之。

3.方法(二)更便于個稅的改革

目前我國個稅按照所得的十一個類別采用不同稅率和計算方式計征越來越不適應經濟社會的發展要求,縱觀世界其他國家個稅經驗,我國個稅將來改革的方向是將個人各種所得綜合計征或者按家庭所得綜合計征,方法(二)的計征方式顯然為將來個稅采用綜合計征的方式做了很好的鋪墊。

【參考文獻】

[1] 全國注冊稅務師執業資格考試教材編寫組.稅法(Ⅱ)[M].中國稅務出版社,201