商品市場價格變化原因探究

2012-12-31 00:00:00陳國文

北方經濟 2012年16期

【摘 要】文章對最新一輪商品價格上漲的原因進行了分析,首先從經典經濟學解釋,發現經典經濟學不能完整具體地解釋商品價格變化的特點;接著從商品金融化和基本面因素進行了探討,發現兩種因素均可以在一定程度上解釋價格變化。最后提出了相關的建議和研究展望。

【關鍵字】商品價格 基本面因素 商品金融化

一 引言

一般認為,21世紀初開始的新一輪商品價格上漲,無論從商品價格變化特點還是價格變化原因方面來說,均不同于之前幾輪的商品價格上漲。此輪商品價格經歷了上漲——下跌——上漲的V字型過程。

從商品價格變化特點來看,此輪的價格變化主要體現在以下方面:第一,商品價格波動性變大,上漲幅度為近幾十年之最(Tang & Xiong,2010);第二,商品價格周期性消失;第三,不同商品價格波動出現一定的相關性(Tang & Xiong,2010)。

對于商品價格變化的原因,更是引起了爭論。首先,可以從傳統的經濟學理論尋求對價格變化的解釋。在西方經濟學體系中,商品的價格是由需求和供給兩種不同的力量共同作用形成的,在市場需求和供給不變的情況下,當商品價格因為某種原因產生波動而打破原有的平衡狀態時,經過供需雙方競爭,均衡狀態會自動恢復。而在實際的商品交易市場中,商品市場價格并不是一個長期相對恒定的均衡價格,而是會在各種原因的影響下產生波動,并且這種價格的變化通常不會通過市場競爭回到以往均衡狀態。其次,我們可以從最近的針對此輪商品價格上漲的研究進行分析,探究導致商品價格上漲的具體原因。

二 經典經濟學解釋

古典經濟學對價格的解釋中比較具有代表性的理論有蛛網模型、理性預期假說、奧地利學派的邊際效用價值論、貨幣學派和行為金融學理論。

1.蛛網理論

蛛網理論是一種動態均衡分析理論,引入了時間變化的因素來考慮需求供給和價格之間的關系。蛛網理論一般用于解釋生產周期較長的農產品及畜牧產品在偏離均衡狀態后其產量和價格的實際波動過程及結果。根據需求彈性和供給彈性的大小不同,這種產量和價格變動狀況可以分為收斂型蛛網、發散型蛛網和封閉型蛛網。

蛛網理論說明在自由競爭市場中商品價格往往不能自動達到供給需求平衡狀態。蛛網理論可以在一定程度上解釋我國最近幾年大蒜和豬肉等一些農產品和畜牧產品價格劇烈波動的原因,其情形類似于發散型蛛網模式,在當期價格較高時,人們會據此做出預期,增加產量,產量過多又導致下一期商品價格下跌,人們再調整預期,降低產量,從而又導致價格升高。農產品和畜牧產品生產周期長,中途不能改變生產規模,因此容易導致價格逐漸偏離均衡點。蛛網模型主要針對單一商品市場的價格變動做出解釋,但對于多種商品同時劇烈變動,蛛網模型沒有提供完整解釋。

2.理性預期假說

理性預期假說是20世紀70年代興起的一門新的經濟學派,其認為人們在經濟活動中所做出的預期都是合乎理性的,因此稱為理性預期學派。對于理性預期學說的假設條件,如果市場中人們都是理性的,他們會充分利用所得的信息來做出行動,并且不會犯系統性錯誤。理性預期學說在一定程度上可以解釋商品價格的劇烈波動,如果人們都預期商品價格會上漲,從而做出應對商品價格上漲的舉動,那么整個商品市場的價格就會隨之提升,這種理性預期行為從而成了商品價格劇烈波動的加速器。但理性預期學派是基于供給需求等基本面因素的,假定商品市場中的供求雙方都是理性的,都會根據市場的供應量和需求量做出價格判斷,但世界經濟總量需求并未不同尋常地增高,供給和需求并未有像價格波動那樣劇烈變化,亞洲部分國家的經濟增長被歐洲和非洲抵消了。因此,如果市場參與者都是理性人,那么商品價格會隨著供求力量波動,而不會出現劇烈波動。

3.邊際效用價值論

邊際效用價值理論是由奧地利學派提出的。邊際效用價值理論認為,人們對商品的欲望是隨著獲得商品的增多而遞減的,即商品的邊際效用是遞減的。當需求者對商品的欲望為零時,商品的供應量和價格可以自動回到均衡狀態。邊際效用價值理論可以解釋商品價格在短期內脫離實際價值后仍會不斷上漲和下跌,如當一種商品變成投資品時,商品除了其自身的客觀作用外,還增加了投資作用,造成了商品的稀缺,對需求者的邊際效用增加,從而出現價格上漲的情形。而對于多種商品價格的大幅度同時期上漲,不僅指數內的商品(可以進行投資的商品)價格劇烈波動,而指數外的商品價格也隨之上漲,邊際效用價值理論從而很難提供全面的解釋。

4.貨幣學派理論

貨幣學派主張貨幣供應量的變動是引起經濟活動和物價水平發生變動的根本原因,它由弗里德曼于20世紀中期創立,其興起的背景可以解釋20世紀六七十年代美國出現的滯漲。

貨幣學派提供了貨幣發行量影響價格的路徑,當流通中的貨幣總量增加時,如果產出沒有隨之增加,則價格會上漲。這對于解釋商品價格上漲有很強的說服力。流通到商品市場上的資金增加時,商品價格會隨之上漲。雖然商品價格在過去幾年上漲劇烈,但經濟中卻沒有通貨膨脹產生,量化發行的貨幣只推高了商品價格,值得探討其傳導機制,并且商品價格大漲在量化發行貨幣之前就已產生。

5.行為金融學

行為金融學興起于20世紀90年代。行為金融學對商品價格波動的解釋主要體現在對投資者參與金融市場投資的解釋上,它認為投資者是非理性的,并且資產組合不是有效的。人們的實際決策過程并不能很好地遵從于最優決策模型,投資者并不完全遵循現代組合理論。

行為金融學認為投資者會犯錯誤,會導致反應不足和反應過度兩種投資失誤。行為金融學同心理學緊密相連,認為人們具有從眾心理,當其他決策者行動時,人們往往會考慮他人的判斷而跟從別人的行為。從這方面講,行為金融學可以在一定程度上解釋商品價格的大漲或大跌的情形,但行為金融學對于多種商品價格變動的具體原因沒有做出解釋。

以上分析可以看出,經典的理論可以在宏觀層面上解釋商品價格的波動,但對于具體的新一輪的價格上漲,其原因還得結合具體經濟情形來分析。最近,學者們主要從商品期貨入手,對商品市場價格變化進行了分析。研究主要集中在是商品的基本面因素導致了價格變化還是商品金融化導致的價格變化。

三 商品價格變化原因分析

1.商品價格上漲縱向對比

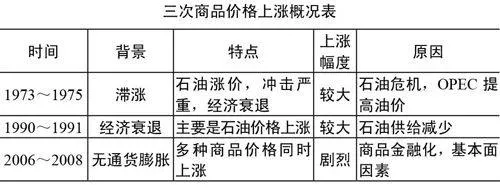

我們首先選取了最近三次商品價格上漲,分別是1973~1975年,1990~1991年和2006~2008年的價格上漲來對比分析2006~2008年商品價格上漲的背景,特點,上漲幅度和原因。具體分析如表1所示。

2.基本面因素

認為是供給——需求等基本面因素導致商品價格上漲的觀點主要認為,來自中國、印度等發展中國家的需求拉動了價格上漲,并且這種需求大于供給(Krugman,2008);此外,美國的貨幣政策等均是導致商品價格上漲的原因(Kilan and Murphy,2010)。相反的觀點認為,世界經濟總量并未有不同尋常的增加,亞洲部分國家的需求增加被歐洲和非洲的減少抵消了(Wray,2008);并且美元貶值時,其他貨幣(比如歐元和日元)都升值了,但其標價的商品價格卻未降低,因此也不是簡單的貨幣和匯率問題。

3.商品金融化

所謂商品金融化,是指投資者開始投資于商品指數,由此導致大量投資基金進入商品市場,及其對商品市場產生影響的過程。比較權威的商品指數有標準普爾—高盛商品指數(S&P GSCI)和道瓊斯—瑞銀商品指數(DJ-UBSCI)。有學者認為,在商品價格開始上漲的過程中,同時有大量的投資基金流入商品市場,很難說資金的流入與價格的上漲沒有關系。(Masters和White,2008)

而反對的觀點認為,不能把流入的資金都看做需求的增加,之前沒有商品指數投資的詳細數據,從而難以準確判斷商品金融化對商品價格的影響,并且商品市場指數投資者的活動僅僅在期貨市場活動,卻同時提高了商品期貨價格和現貨價格,結論可能有偏差。(Sanders和Irwin,2012)

四 結論與展望

商品市場價格的劇烈波動,引起了各界的廣泛關注。對于其原因的分析,經典理論提供了一定的理論依據,但不能對此輪商品價格變化的特點進行完全解釋。最近的觀點主要集中于商品金融化和基本面因素上,尤其是商品金融化的因素,新的指數投資方式引起了廣泛關注。

鑒于以上分析,還有以下兩個問題值得研究。第一,商品指數投資除了對商品價格有影響外,是否對商品市場有其他影響?第二,中國的商品價格也隨之上漲,商品金融化對中國商品市場有何作用機理?理清商品價格的波動規律可以為商品衍生品市場的發展與監管提供決策支持,促進商品金融化的良性發展,更好地為產業發展服務。

參考文獻

[1]L. Kilian & D. Murphy. The Role of Inventories and Speculative Trading in the Global Market for Crude Oil[R]. Working Paper, Department of Economics, University of Michigan,2010

[2]P. Krugman Fuels on the hill[R]. The New York Times,2008(6)

[3]M. Masters & A. White.The Accidental Hunt Brothers-Act2[R]. Special Report,2008(7)

[4]Sanders D. R. & Irwin S.H. Measuring Index Investment in Commodity Futures Markets[R]. Working paper,2012(5)

[5]Tang & Xiong. The financialisation of commodities[R]. vox -Research-based policy analysis and commentary from leading economists,2010(11)

[6]Tang & Xiong. Index Investment and the Financialization of Commodities[R]. Working Papers,2010

[7]Wray L. R. The Commodities Market Bubble: Money Manager Capitalism And The Financialization of Commod-

ities[M]. Public Policy Brief,20