重創(chuàng)后的黃金走勢(shì)

2012-12-31 00:00:00張延陶

英才 2012年7期

伴隨著大宗商品在5月的集體雪崩,國(guó)際黃金價(jià)格也遭受重創(chuàng)。世界黃金協(xié)會(huì)發(fā)布的《2012年一季度黃金需求趨勢(shì)報(bào)告》顯示中國(guó)需求增幅不小,但卻沒(méi)有給金價(jià)帶來(lái)多大提振。

進(jìn)入6月后,金價(jià)開(kāi)始觸底反彈。歐美經(jīng)濟(jì)前景未卜,讓投資者的避險(xiǎn)情緒再度回溫。那么,前期金價(jià)的波動(dòng),究竟是黎明前的黑暗,還是回光返照?在資本的利來(lái)利往中,黃金將走向何方?

中國(guó)需求支撐金市

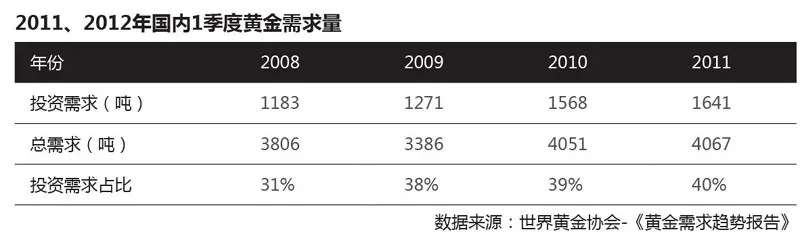

世界黃金協(xié)會(huì)不久前發(fā)布的《2012年一季度黃金需求走勢(shì)報(bào)告》顯示,一季度全球黃金需求為1097.6噸,較去年一季度的高位水平下降5%。但中國(guó)卻逆勢(shì)取得了10%的增長(zhǎng),需求量達(dá)到255.2噸,站上了季度需求量的峰頂。

“中國(guó)在2012年很有可能成為全球最大的黃金市場(chǎng)。”世界黃金協(xié)會(huì)遠(yuǎn)東區(qū)董事總經(jīng)理鄭良豪表示。

博銀貴金屬投資有限公司首席分析師王瑞雷認(rèn)為,中國(guó)之所以坐上黃金市場(chǎng)第一把交椅,主要是因?yàn)橛《鹊男枨笪s。

不過(guò),對(duì)比去年和今年一季度的數(shù)據(jù),還是可以看到中國(guó)在金飾和投資需求方面都呈現(xiàn)較為明顯的增長(zhǎng)態(tài)勢(shì)。今年一季度的金飾、投資需求量分別是156.6噸和98.6噸,較去年同期分別增長(zhǎng)了8%和13%。

中璽控股集團(tuán)副總裁張盈盈對(duì)《英才》記者表示,受傳統(tǒng)文化以及生活、收入水平提高的影響,中國(guó)消費(fèi)者的金飾需求仍將不斷增長(zhǎng),投資需求前景亦樂(lè)觀。“雖然國(guó)內(nèi)的黃金衍生品市場(chǎng)和黃金理財(cái)產(chǎn)品發(fā)展還不成熟,不能很好地滿足投資需求,但是我國(guó)卻積蓄了飽滿的投資熱情。”張盈盈說(shuō)。

威爾鑫黃金首席分析師楊易君的觀點(diǎn)也與此接近。他對(duì)《英才》記者表示,中國(guó)的投資者對(duì)黃金投資還不具備科學(xué)、理性的認(rèn)識(shí),但是隨著投資者認(rèn)識(shí)的成熟,黃金投資需求仍存在巨大的增長(zhǎng)潛力。

王瑞雷指出,在歐美定價(jià)權(quán)的背后,中國(guó)的作用越來(lái)越明顯。從長(zhǎng)期來(lái)看,隨著中國(guó)黃金市場(chǎng)的不斷壯大,制度的不斷完善,中國(guó)市場(chǎng)對(duì)國(guó)際金價(jià)的影響力將進(jìn)一步增強(qiáng)。

絕地反擊

盡管中國(guó)的黃金需求前景被看好,但大部分分析師仍認(rèn)為,在當(dāng)前金融市場(chǎng)極不穩(wěn)定的大環(huán)境下,中國(guó)黃金市場(chǎng)短期內(nèi)仍然無(wú)法撼動(dòng)金價(jià)的整體趨勢(shì)。

銀河期貨宏觀分析師趙先衛(wèi)直截了當(dāng)?shù)貙⑾ED與西班牙描述成主導(dǎo)金價(jià)下挫的“兇手”。

他認(rèn)為,5月金價(jià)遭受的重創(chuàng),主要來(lái)自于市場(chǎng)對(duì)希臘可能退出歐元區(qū)導(dǎo)致的系統(tǒng)性風(fēng)險(xiǎn)的擔(dān)憂。而金融規(guī)模遠(yuǎn)大于希臘的西班牙,有可能“接棒”希臘,其危機(jī)四伏的銀行業(yè)將給歐洲資本市場(chǎng)的傷口繼續(xù)撒鹽。

“一旦銀行的流動(dòng)性遭到擠兌而縮水,那么銀行就不得不拋售黃金。這將是金價(jià)的一個(gè)短期利空。”張盈盈說(shuō)。

同時(shí),在5月美國(guó)非農(nóng)就業(yè)數(shù)據(jù)出爐前,美元指數(shù)的不斷走強(qiáng)對(duì)金價(jià)造成了不小的打擊。不過(guò),6月1日公布的美國(guó)經(jīng)濟(jì)數(shù)據(jù)讓美元的前景再現(xiàn)疑云。數(shù)據(jù)顯示,美國(guó)新增就業(yè)僅6.9萬(wàn)人,遠(yuǎn)低于市場(chǎng)預(yù)期的15萬(wàn)人。同時(shí)失業(yè)率為8.2%,高于市場(chǎng)預(yù)期的8.1%,再度預(yù)示了美國(guó)經(jīng)濟(jì)復(fù)蘇動(dòng)力不足。市場(chǎng)對(duì)于美聯(lián)儲(chǔ)推出第三輪量化寬松(QE3)的預(yù)期再次升溫。

受此影響,國(guó)際金價(jià)上演絕地反擊。6月1日當(dāng)天,倫敦現(xiàn)貨黃金價(jià)格以1560.46美元/盎司開(kāi)盤(pán),收盤(pán)價(jià)1623.57美元/盎司,全天上漲63.14美元,漲幅為4.05%。

截至6月15日,倫敦現(xiàn)貨黃金價(jià)格收盤(pán)價(jià)為1626.62美元/盎司。

牛途未改

5月的金價(jià)表現(xiàn)可能讓不少投資者心有余悸。在大宗商品集體暴跌的時(shí)候,不少人認(rèn)為黃金的避險(xiǎn)價(jià)值將會(huì)充分體現(xiàn),結(jié)果金價(jià)卻一度跌至年內(nèi)最低點(diǎn)1527.81美元/盎司。

黃金熊市的預(yù)警已經(jīng)響起了嗎?

多數(shù)受訪分析師均否認(rèn)了這樣的看法,并表示黃金近期的表現(xiàn),只是對(duì)歐美金融市場(chǎng)波動(dòng)的反應(yīng),沒(méi)有過(guò)分悲觀的必要。

“黃金牛市的基調(diào)是不變的。”楊易君說(shuō),“對(duì)于歐美金融市場(chǎng)的動(dòng)蕩,應(yīng)該辯證地看。雖然對(duì)歐美形勢(shì)的擔(dān)憂使得機(jī)構(gòu)需要拋售資產(chǎn)以收回流動(dòng)性,進(jìn)而對(duì)黃金乃至大宗商品市場(chǎng)造成了打壓。但是,其他大宗商品受金融環(huán)境影響要遠(yuǎn)大于黃金,因?yàn)辄S金是一種特殊的商品,它還扮演著貨幣的身份。”

王瑞雷則補(bǔ)充表示,相較于其他大宗商品來(lái)說(shuō),黃金的相對(duì)避險(xiǎn)價(jià)值仍然存在。比如黃金和原油的比價(jià)就一直在上漲,這和2008年的情況十分相似。因此不能只單純地關(guān)注黃金價(jià)格本身。

趙先衛(wèi)也表示,歐美為了刺激經(jīng)濟(jì),拯救危機(jī),釋放流動(dòng)性是必然的,信用貨幣會(huì)走向泛濫,潛在的通脹風(fēng)險(xiǎn)仍將存在,這對(duì)黃金是利好的大環(huán)境。黃金還會(huì)繼續(xù)扮演對(duì)沖信用貨幣風(fēng)險(xiǎn)的有效工具,后期黃金仍然具有投資價(jià)值。

“長(zhǎng)期來(lái)看,需求仍將是支撐黃金牛市的關(guān)鍵因素。”張盈盈認(rèn)為,最近幾年黃金價(jià)格的上漲,與投資需求的大幅上升息息相關(guān)。

通過(guò)近幾年世界黃金協(xié)會(huì)發(fā)布的黃金投資需求報(bào)告,我們也確實(shí)可以看到黃金投資需求在不斷增長(zhǎng)。

楊易君對(duì)此觀點(diǎn)也表示贊同。“2009年以前,黃金需求是消費(fèi)帶動(dòng)的。而2009年至今,情況則開(kāi)始扭轉(zhuǎn)。金融危機(jī)后,貨幣體系的安全性備受投資者質(zhì)疑,黃金金融屬性重新被強(qiáng)化,其避險(xiǎn)功能得以體現(xiàn),投資需求仍將持續(xù)增長(zhǎng)。”楊易君說(shuō)。

對(duì)于金價(jià)的走勢(shì),楊易君表示,從根本上說(shuō),歐美金融形勢(shì)的動(dòng)蕩其本質(zhì)是利好黃金的,階段性的拋壓也不具備持續(xù)性。一旦余波消除,金價(jià)仍將企穩(wěn)。

王瑞雷則預(yù)計(jì):“金價(jià)要么會(huì)把1450美元/盎司的低點(diǎn)擊穿,要么用時(shí)間換空間,在低位停留較長(zhǎng)時(shí)間。今明兩年,金價(jià)會(huì)呈現(xiàn)震蕩走勢(shì)