花錢的“講究”

2013-02-21 09:17:34朱靜

新理財·政府理財 2013年1期

關鍵詞:資金

朱靜

一位博導告訴記者,去年年底的一段時間,自己一天要花掉200萬。

不過這筆錢花得很糾結,因為在花與不花之間,陷入了一個怪圈。在這個怪圈的連鎖公式里,事物的性質發生了悄無聲息的變化。記者以一筆專項資金的來龍去脈,來揭開部門的花錢之道。

來龍去脈

解釋一筆財政專項資金,就要先從“兩上兩下”講起。先是“一上”,比如以一所高校為例,這個高校匯總了所有學院和其下屬的二級三級單位的預算后,上報給主管部門,然后主管部門匯總以后,由部門上報給財政部門,其為“一上”。這個預算是一個粗略預算,大概在上半年的六七月份的時候就開始了,大致定下來下一年度要開展哪些工作,需要哪些經費;直到財政部門批復以后稱其“一下”,主管部門就根據“一下”再分給高校;在年底11月份到12月份之間,又要有個“二上”,這回的預算就要細化了,具體落到哪個項目,比如要修學生公寓,還是修實驗室;最后具體到“二下”就很晚了,要等到全國人民代表大會批復完預算以后,再給高校的,就是“二下”,這也是最終結果。這些就是財政預算撥付的整個過程,被稱為“兩上兩下”。

王先生在某個部委做財務工作,他告訴記者,“兩上兩下”只是個批復過程,這個過程只是說明在這個范圍內有些錢可以用,但這些錢并沒有到部門的賬上。等到預算批復完以后,一級預算單位還要匯總下級單位的用款計劃,分季按月向財政要錢,當然財政不是一次性全給撥付,而是按照月份或按項目執行情況進行撥付,另外還要等后半年的稅收收上來等這些實際情況,來分批給部門預算資金。所以大量的資金撥付要等到下半年。

張先生則是另外一個部委的借調人員,他和記者講述了支出集中到年底的另外兩個因素,一個是部門報預算項目申請1000萬,其實只要500萬就行。他們往往多要,整個預算下來的時候,前面已經花了500萬,后面就要突擊把它花掉。因為明年再為項目申請資金的時候,就容易了。張先生說:“現在預算申請不太規范,還有預算執行過程中也不太嚴謹,部門也不會定每個月要花多少錢,只是到最后剩下的錢要趕緊花掉。”另外一個因素,是和結算制度有關,機關結算都是年底統一結算,根據表現,年底把錢統一給你,其實每個階段都有發生,只是不結算,都放到年底統一結算,這就導致年底的支出數量很大。當然不管是王先生還是張先生,他們所列舉的過程和因素還都在事物的同一范疇內。

慣用手法

不過,資金的性質正在慢慢的發生變化。前文提到,各預算部門都要按照進度完成自己的預算目標,完不成,不僅預算結余被收回,還直接影響下一年的預算申報,說白了,就是再不能要到這么多錢了。

各個單位都有自己的“小算盤”,明年的預算資金是絕對不能少要的。唯一的辦法就是到年底之前,使勁花錢。但是這種花錢也是有講究的,不能讓外人看出任何破綻。要悄無聲息的把錢用完。

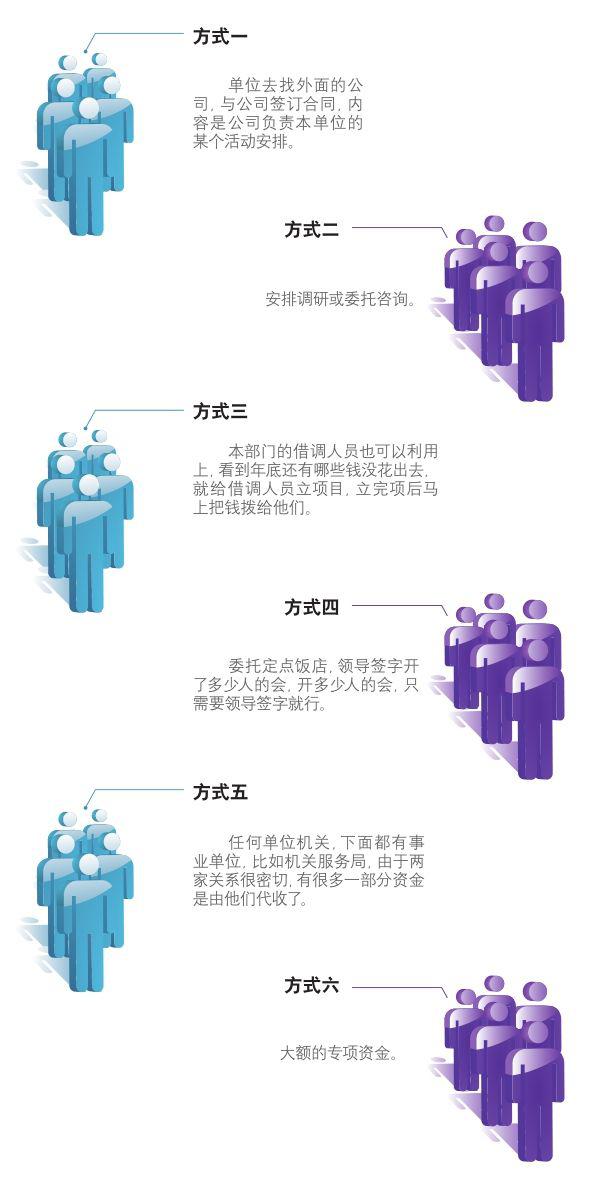

方式一,單位去找外面的公司,與公司簽訂合同,內容是公司負責本單位的某個活動安排。但實際上是沒這個活動,只是可以以這個明目把錢預先支付給這個公司。如果以后有什么活動,就從這筆錢里扣除,當然這都要和公司事先講清楚。

方式二,比如安排調研或委托咨詢。借此明目領導可出去轉一圈,錢也可以花出去。

方式三,有時候本部門的借調人員也可以用上,看到年底還有哪些錢沒花出去,就給借調人員立項目,立完項后馬上把錢撥給他們。當然禮尚往來,這些人肯定是要拿出一部分錢來,給這個領導送過去。

方式四,還有委托定點飯店,領導簽字開了多少人的會,實際上是沒有開會。也是先把錢付給飯店,以后想花的時候再從這筆資金里面要,或者以后開其他會議時再用。大家都清楚,如果是開會,包括送些禮品,按預算來講肯定是不夠的,如果有了上次預先支付的錢,那標準可就提高了很多。

方式五,任何機關單位,下面都有事業單位,比如機關服務局,由于兩家關系很密切,有很多一部分資金是由他們代收了。比如今年結余的資金非常多,需要付給他們錢時,就多給。到需要收他們錢的時候,就會有一部分先不收了。這就像企業做帳時用的遞延和待攤。

方式六,大額的專項資金,比如工程款,可能按合同進度工程才完成30%,但是由于部門結余太多了,部門就認為對方已經完成了50%,然后部門按照50%的款給給企業打過去。這樣,就會多打了20%。當然企業也很多財務手段來規避這些東西。

諸多方式下來,財政專項資金已經改變了原有屬性。

單位通過這種轉移方式把資金隱藏到下屬事業單位去,隱藏到外面的公司去。這么多的情況,實際上就是一個隱形的小金庫。

“小金庫”的隱蔽性雖涉及了經濟業務,但其已基本不涉及現金流量,給查處帶來了一定的難度。當然“小金庫”的事在本文暫且不說,本文只是把部門的“突擊花錢”的方式做個列舉而已。

資金不透明

企業懂得如何隱藏虛假收入,行政部門也同樣在行。如此一來,這個預算怪圈繼續發揮作用。部門的預算資金都花完了,那么來年再去申請,部門就會找各種理由,去說服財政部門繼續給他們預算資金,比如說程序維護、項目維護等等,從此,填補這筆資金就成了個無底洞。

從一項財政專項資金變成隱形小金庫。這是不是值得我們反思呢?是不是我們的財政監督能力太弱了呢?

所謂的年底突擊花錢,其大部分的錢都花在了行政運營上,而真正花在民生上的錢太少了。毋庸置疑,給醫保提高資金肯定不會有突擊花錢,給退休人員增加養老金肯定也不會有突擊花錢。所以真正令人痛心的是,花出去的錢,大多沒有落到民生所系的具體人群上。

正是這種預算執行不透明,錢花的不規范,才造成了部門年底花錢的極大浪費。錢花到哪里外界一無所知。體制上的原因加上預算的不公開,導致這些部門在年底花錢上能夠大做文章,而且做得“講究”。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33