避稅“妙招”的法律風險

2013-02-23 07:42:52周月萍上海市協力律師事務所高級合伙人郝肖贊上海市協力律師事務所律師

檢察風云 2013年7期

關鍵詞:法律

文/周月萍 上海市協力律師事務所高級合伙人郝肖贊 上海市協力律師事務所律師

《國務院辦公廳關于繼續做好房地產市場調控工作的通知》(以下簡稱“新國五條”細則)被業內不少專家解讀為房地產調控實質性的加碼和升級。從長遠來看,這一旨在打擊投機的政策本意,最終會在民間釀成何種避稅版本?又會引來哪些社會及法律問題?筆者從法律視角一一探析。

可預期的避稅版本和法律怪象

“新國五條”中“按轉讓所得的20%計征”的規定將使稅負成為老百姓二手房交易沉重的負擔,因為產生的稅負最后很可能轉嫁給購房者,促使購房成本增加。為了避開二手房轉讓過程中產生的大筆稅費,很多購房者會絞盡腦汁,試圖通過各種手段進行避稅。這種主觀上為了達到避稅目的,而不惜采用各種虛假方式的現象,勢必會擾亂視“雙方真實意思表示”為王道的市場交易規則,甚至違背傳統的社會倫理道德觀念,誘發各類不穩定因素及系列法律問題。

手段一:通過“陰陽”合同避稅

所謂“陰陽”合同,是指二手房買賣雙方簽署兩份合同,一份合同是真實成交價格,另一份合同是為了規避個稅的虛假成交價格。以一套原價100萬元,實際成交價格200萬元的二手房為例,如按新政計征20%的個稅,則賣方需繳納20萬元稅;如通過簽署“陰陽”合同,將成交價格改為150萬元,賣方只需繳納10萬元稅,比以真實價格成交少繳10萬元,而買家只需以現金形式補足“陰陽”合同間的差價部分50萬元即可。

但從目前上海個稅實際征繳情況來看,稅務部門會對明顯低于市場價格成交的二手房進行價格評估,如發現成交價格低于評估價格的,交易雙方必須按照評估價格進行征繳。因此,“陰陽”合同規避個稅存在法律風險。

另外,因為在房產交易中心備案登記的成交價格低于實際成交價格,如果買家五年內再次出售,因為其登記的購買價格低于實際成交價格,導致再次轉讓時所得稅的增加。因此,對購房者而言,賣方實際上是通過壓低成交價的方式,增加了買方將來再次轉讓房產時的成本,這無疑有損購房者利益。

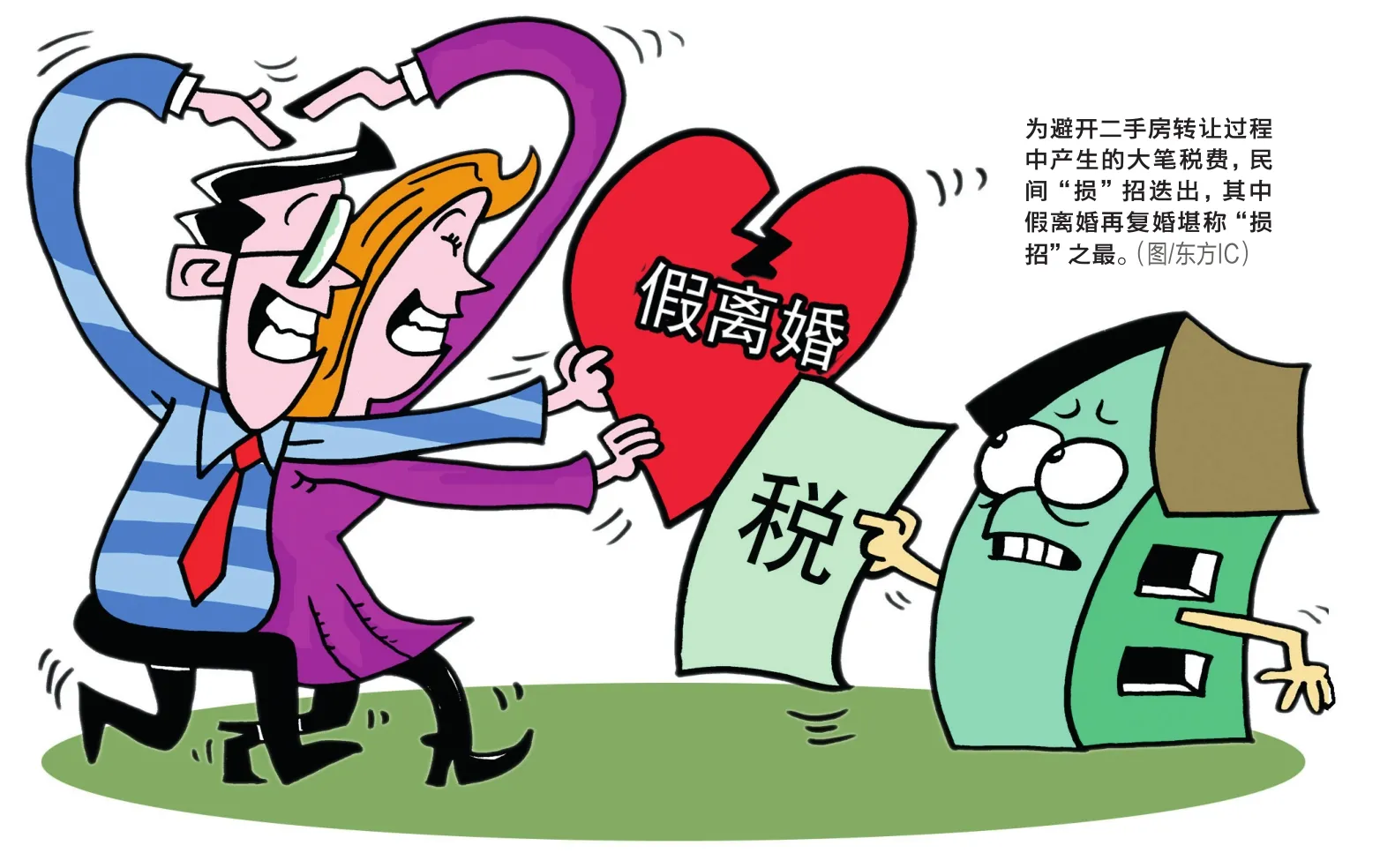

手段二:通過假離婚再復婚避稅

各種避稅辦法中,最“損”且號稱最簡便有效的一招,則是通過離婚、結婚實現。

這種避稅方法共分三步,第一步,買賣雙方夫妻離婚;第二步,賣方房主與買方異性結婚,房產證上加上對方名字,然后離婚,房屋歸買方異性;第三步,買賣雙方夫妻各自復婚。這樣一來,二手房過戶的總費用只需要結婚、離婚費及房產證更名的費用,表面上看可以節省幾萬乃至幾十萬元的過戶費用。

這種暗度陳倉、曲折復雜的避稅方法,看似可行,但由于牽扯到互不相識的夫妻,期間變數過多、太過復雜,需要冒的道德風險太大,在這個離婚率居高不下的社會,萬一離婚后,對方拒絕復婚了,反而是“賠了夫人又折兵”,得不償失了。因此,這種有悖傳統的道德倫理和社會秩序觀念的假離婚,實不可取,否則,房事和房市真都要亂了。

另外,為了避稅而假離婚后,如果“不幸”弄假成真,假離婚變成真離婚后,之前夫妻雙方簽訂的財產分割協議均非一方或雙方真實意思表示,這勢必導致社會糾紛及訴訟案件的增多,產生社會不和諧因素,實不可取。

“新國五條”新政出臺后的相關建議

針對“新國五條”細則是否會“誤傷”改善性需求和剛性需求的擔憂,及因此可能會出現的各種避稅手段導致的一系列社會及法律問題,筆者認為,樓市調控細則已包含在新政中,但還需各地政府“翻譯”成可操作的具體條款。20%個稅政策的實施細則應該盡早清晰化,以避免市場對新政的恐慌或不理解,出現不理性地扎堆買賣房產現象,并導致房地產市場價格不降反升,違背新政本意。

另外,各地政府在出臺實施細則時,應根據自身實際情況,不同城市“量身定做”相應的配套政策,以避免在樓市調控中“誤傷”剛需及改善性需求。對剛需及改善性需求的購房者應實行“定向寬松”,譬如繼續嚴格執行2006年國家稅務總局《通知》中關于確保納稅人合法權益的規定。諸如,“對出售自有住房并擬在現住房出售1年內按市場價重新購房的納稅人,其出售現住房所繳納的個人所得稅,先以納稅保證金形式繳納,再視其重新購房的金額與原住房銷售額的關系,全部或部分退還納稅保證金”;“對個人轉讓自用5年以上且是家庭唯一生活用房取得的所得,免征個人所得稅”等,切實達到抑制投機性需求、支持合理需求的政策目的。

自古以來,中國的老百姓們素有先安居后樂業的傳統思想觀念。自我國房改以來,大量商品房的涌入的確解決了一部分人的安居夢想,但由于受各種因素影響,商品房價格節節攀升,現已是高處不勝寒,足以讓普通的工薪階層及家庭傾其大半輩子心血。

為解決百姓們樸實而艱辛的安居夢想,國家亦在不斷加大保障性住房建設力度,“新國五條”細則第四條亦提出“加快保障性安居工程規劃建設”。但地方政府如何將這些政策落地,仍是目前中央及地方政府重點關注的議題。只有解決了普通百姓的安居問題,才能緩和房產市場供求矛盾,并最終使房價回歸理性。

對于“新國五條”帶來的稅負影響及短暫的市場震蕩,筆者呼吁,市場各方需理性對待,拭目以待新政及后續政策的出臺;作為地方政府層面,筆者建議盡快出臺實施細則或征管細則,盡量縮短政策銜接的過渡期,以促進市場穩定有序。

猜你喜歡

新少年(2023年9期)2023-10-14 15:57:47

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年4期)2019-11-16 01:07:16

法律方法(2019年3期)2019-09-11 06:27:06

法律方法(2019年1期)2019-05-21 01:03:26

法律方法(2018年2期)2018-07-13 03:21:38

學生天地(2016年23期)2016-05-17 05:47:10

山東青年(2016年1期)2016-02-28 14:25:30

中國衛生(2015年1期)2015-11-16 01:05:56