自然資源稟賦、環境規制與區域經濟增長*

2013-03-07 08:57:31張先鋒

江淮論壇 2013年6期

謝 眾 張先鋒 盧 丹

(合肥工業大學,合肥 230601)

自然資源稟賦、環境規制與區域經濟增長

謝 眾 張先鋒 盧 丹

(合肥工業大學,合肥 230601)

文章利用2000—2010年中國省際面板數據,實證考察了自然資源稟賦和環境規制對區域經濟增長的影響。實證結果表明,現階段,自然資源稟賦對經濟增長存在顯著的正向影響,“資源詛咒”假說并不成立;環境規制對經濟增長存在顯著的負向影響,且環境規制強度與經濟增長之間呈倒U型關系;環境規制能夠部分抵消自然資源稟賦對經濟增長的正向影響。

自然資源稟賦;環境規制;經濟增長;區域經濟;環境保護

一、引 言

自然資源是經濟發展的基礎,是區域經濟增長的基本要素。然而,自Auty于1993年提出“資源詛咒”假說以來,學者們就自然資源對經濟增長的具體作用處于不斷的爭論之中。有學者認為豐裕的自然資源是促進經濟發展的,而有些人認為自然資源對經濟增長存在著“資源詛咒”的現象,諸如尼日利亞和委內瑞拉等許多自然資源豐富地區的經濟增長卻不盡如人意就是很好的例證。改革開放以來,我國城鎮化和工業化步伐加快,但也帶來大量的自然資源消耗及諸多的環境問題,而隨著人民收入和生活水平的提高,環境正在成為體現生活質量的一種產品,人們對環境污染的容忍度降低,國家對環境規制逐步強化,環境標準也越來越高。隨之而來的問題是在環境規制目前嚴格背景下,自然資源稟賦對區域經濟增長究竟起著什么樣的作用,環境規制、自然資源稟賦與區域經濟增長到底是什么關系?這個問題的回答,對于探索經濟增長與環境相容的均衡發展模式,制定科學的經濟政策,促使我國中西部自然資源稟賦相對較高省份的經濟快速增長及經濟增長方式轉型具有重要的理論和現實意義。

二、文獻綜述

近年來,學術界對“資源詛咒”問題進行一系列的研究。資源詛咒是經濟學中的一個經典假說,是指豐富的自然資源并不一定帶來經濟增長,它也可能是經濟發展的詛咒。對此,學者們利用不同的樣本數據進行了實證研究,但結果并不一致。有一部分學者實證研究表明,自然資源稟賦與經濟增長呈現負相關的關系。Papyrakis,Gerlagh(2004)認為自然資源對經濟增長的負向作用大于正向作用,從而帶來了資源詛咒的現象。徐康寧、王劍(2006)利用采掘業部門的投入水平來衡量自然資源稟賦,對資源詛咒這一假說進行了實證檢驗,得出在我國內部地區層面存在資源詛咒,密集而過度地開采資源導致的制造業衰退和制度弱化是制約經濟增長的主要原因。邵帥、齊中英(2008)認為西部地區的能源開發與經濟增長之間存在顯著的負向關系,能源開發通過對科技創新和人力資本投入產生擠出效應,滋生尋租和腐敗而引起的政治制度弱化效應阻礙了經濟增長。岳利萍等(2011)認為自然資源稟賦對我國經濟增長的影響既存在正面的直接效應,也存在負面的間接效應,且間接效應大于直接效應;自然資源稟賦主要是通過影響投資、受教育水平、開放度、R&D等社會經濟變量,降低了自然資源對經濟增長的促進作用。還有部分學者認為自然資源稟賦與經濟增長呈現正相關的關系。Alexeev,Conrad(2009)實證結果表明在長期,自然資源豐裕度對經濟增長起著顯著的促進作用。還有一部分學者認為自然資源稟賦對經濟增長的影響不明顯或者不確定。丁菊紅、王永欽等(2007)認為我國省際層面“資源詛咒”現象的短期效果不明顯。Lederman,Maloney(2008)認為,資源詛咒的結論缺乏穩定性,部分指標的篩選缺少相關性,另外,限于數據的制約,以往對資源詛咒的實證研究所依據的跨國數據難以準確描述經濟增長的整個過程。

近年來,關于環境規制與經濟增長的相關文獻主要有:有一部分學者研究了環境規制對企業技術進步和生產率的影響。Francesco Testa等(2011),張中元、趙國慶(2011)等學者認為加強環境規制能夠提高企業的技術創新及生產率。張成等(2011)認為在東部和中部地區,環境規制強度和企業生產技術進步之間呈現“U”型關系,而在西部地區,受到環境規制形式的影響,環境規制強度和企業的生產技術進步之間尚未形成在統計意義上顯著的“U”型關系。還有一部分學者研究了環境規制對行業競爭力的影響。Chintrakam(2008)認為嚴格的規制不利于制造業技術效率的改善,進而有損制造業部門的競爭力。Rutqvist(2009)用美國48個州的數據分析了環境規制與污染密集型制造業競爭力的相互關系,結果表明,環境規制對產業競爭力不具有顯著的正向或負向影響。傅京燕、李麗莎(2010)認為環境規制與我國各行業的國際競爭力呈“U”型關系。還有少部分學者研究了環境規制對經濟增長的影響。熊艷(2011)采用“縱橫向”拉開檔次法,構建并計算出環境規制強度指數,得出環境規制與經濟增長之間并非線性的關系,而是呈正“U”型的關系。

回顧現有的研究文獻可以發現,既有的研究大多是單獨考察自然資源稟賦對經濟增長的影響和環境規制對經濟增長的影響,但把自然資源稟賦放在環境規制的背景下,來考察其對區域經濟增長影響的文獻研究至今尚未發現。因此,我們試圖通過將自然資源稟賦、環境規制與區域經濟增長納入同一個分析框架,通過經驗研究試圖解決以下三個問題:一是自然資源稟賦對經濟增長的直接影響;二是環境規制對經濟增長的直接影響;三是環境規制強度的提高是不是改變了自然資源稟賦對區域經濟增長的影響。

三、理論分析

(一)自然資源稟賦與區域經濟增長

自然資源稟賦與經濟增長之間的關系是經濟學的一個基本命題。從經濟增長的動力機制來看,經濟增長不僅取決于勞動力、物質資本、人力資本等社會經濟要素稟賦,還取決于自然資源稟賦。以往多數文獻認為,勞動力、物質資本和人力資本代表一個地區的軟資源,是決定經濟增長的關鍵變量,然而對于經濟發展較為落后的地區而言,自然資源稟賦對區域經濟增長仍然起著至關重要的作用。

自然資源稟賦對經濟增長的作用存在直接作用和間接作用兩個方面。直接作用體現在,自然資源能夠加快資金積累,降低原材料及燃料等生產要素成本,擴大生產性邊界,對區域經濟增長起推動作用。與此同時,自然資源能夠提高人均收入水平,增加消費,對區域經濟增長起拉動作用。間接作用體現在,當經濟體過度依賴自然資源時,自然資源會通過內生的物質資本、人力資本等要素流動、技術創新和外生的制度安排三種渠道抑制經濟增長,關鍵表現在資本轉移、制度弱化、人力資本不足和創新擠出等方面。資源部門的擴張和制造業的萎縮降低了資源配置的效率,通過引起從事創新活動人員數目的減少擠出了技術創新和人力資本,通過滋生尋租和腐敗而引起了政治制度的弱化,從而抑制了經濟增長。本文認為,以往的文獻把自然資源與社會經濟資源對區域經濟增長的作用對立起來,實際上,如果不是區域經濟增長存在對自然資源的嚴重路徑依賴,物質資本水平、人力資本水平和技術水平提高,也會促進自然資源高效低污染地開發,會進一步發揮自然資源稟賦對區域經濟增長的推動作用。

(二)環境規制與區域經濟增長

環境規制與經濟增長之間存在雙重效應,其一是環境規制對經濟增長的負面效應,其二是環境規制對經濟增長的正面效應,這兩個效應都體現在對微觀主體——企業的作用上。環境規制對經濟增長的負面效應主要體現在以下兩個方面:第一,由于企業治理環境污染,需要購買治污技術和設備,支付一定的污染治理費用,從而帶來了企業生產成本直接的增加,即所謂的“遵循成本”。第二,在政府實施環境規制的過程中,會間接造成某些生產要素價格的提高,從而進一步提高了企業的間接成本。因此,環境規制會因增加企業的生產成本而減弱了企業的競爭力,進而影響了區域經濟增長。

環境規制對經濟增長的正面效應主要表現在環境規制對經濟增長的“創新補償”效應和“優化效率”效應上。“創新補償”是由Porter(1995)提出來的,即合理的環境規制會促使企業進行技術創新,通過產品創新補償和生產工藝創新補償來提高生產效率。通過刺激企業改進技術水平而激發出來的“創新補償”效應不僅能夠部分抵消企業的“遵循成本”,而且能夠提高企業的生產率和競爭力。“優化效率”效應是指在環境規制的限制下,企業通過突破原有的低生產效率模式,進而優化資源配置,實現X效率。環境規制通過促進企業進行優化資源配置,在變動的條件下進行改進與創新,進而提高企業的生產效率。因此,環境規制對經濟增長的效應包含上述正負兩種效應,應該綜合分析以上兩種效應來最終確定環境規制對經濟增長的影響。

(三)環境規制與自然資源稟賦的相互作用對區域經濟增長的影響

自然資源稟賦能夠擴大一個地區的生產性邊界,一個地區的自然資源越豐富,該區域的經濟增長越快,需要利用的自然資源總量就越大。如果該區域是粗放型的經濟增長模式,在技術水平較低的情況下,自然資源利用的數量越大,其對環境污染的程度就越大。而如果環境污染越大,越會引起社會公眾的不滿及環境規制強度的提高。因此,自然資源稟賦的高低影響了一個地區的環境規制水平。

與此同時,在既定環境規制強度約束下,如果該地區的經濟增長對本地自然資源稟賦的依賴程度高,那么環境規制對自然資源利用的約束就會越大,進而會限制資源型區域要素比較優勢的發揮,對區域經濟增長的抑制作用就越大。如果該地區經濟增長對自然資源稟賦的依賴程度低,則環境規制對該地區經濟增長的抑制作用就小。

在短期內,環境規制通過約束自然資源的利用,抵消自然資源帶來的比較優勢,制約地區的經濟增長。但在長期內,一方面,環境規制通過“倒逼”企業進行技術升級,通過技術進步促進自然資源的深度合理利用,促進區域經濟增長。另一方面,環境規制強度的提高又會刺激新的對環保產品的需求,促進環保產品的發展,帶動環保產品方面的投資,進而刺激區域經濟增長。

四、模型、方法和數據

(一)計量模型的設定

本文運用30個省份(除西藏)2000—2010年的面板數據對這一問題進行實證研究。為了考察自然資源稟賦與環境規制對經濟增長的直接影響,設立如下計量模型(1):

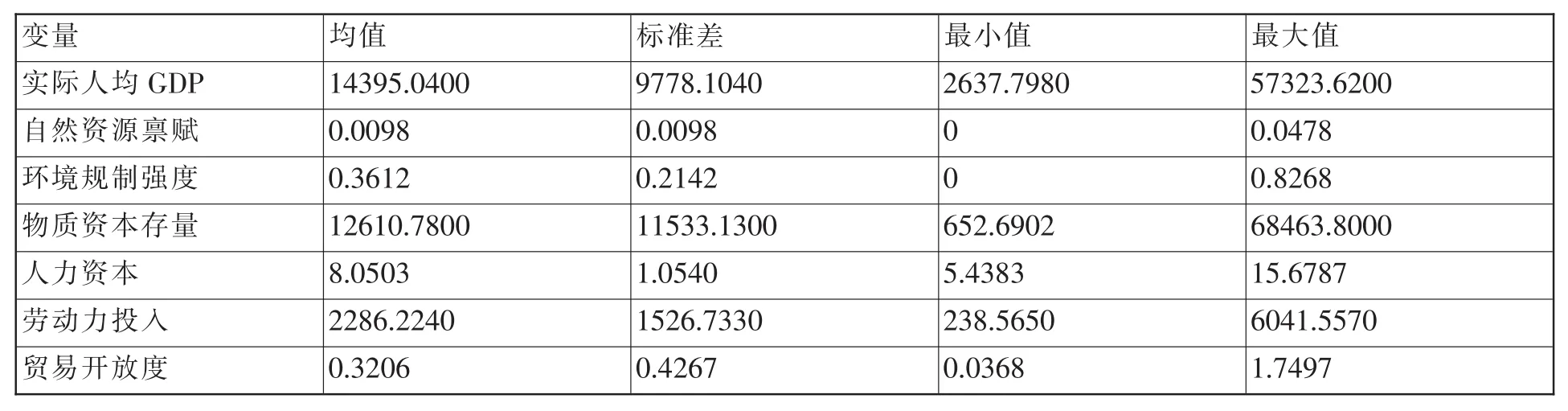

其中i表示地區,t表示時間,y是各地區經濟增長指標,用各個地區的實際人均GDP來表示,代表各地區自然資源稟賦水平,nr代表各地區的環境規制強度,Z是一組影響經濟增長的控制變量,μ為擾動項。我們引入如下控制變量:物質資本存量(k)、人力資本(hk)、勞動力投入(l)和貿易開放度(open)。

為了考察環境規制強度與經濟增長之間是否存在U型關系,我們借鑒熊艷(2011)的實證,在計量模型(1)的基礎上加入了環境規制強度的平方項。設立如下計量模型(2):

為了考察在短期內,環境規制強度增加是否影響自然資源稟賦在區域經濟增長中的作用,我們在模型(1)的基礎上加入了自然資源稟賦水平與環境規制強度的交互項。設立如下計量模型(3):

為了考察在長期內,環境規制強度增加是否影響自然資源稟賦在區域經濟增長中的作用,我們在模型 (3)的基礎上將環境規制強度滯后一期,同時也加入環境規制滯后一期的平方項。設立如下計量模型(4):

(二)變量和數據說明

由于自然資源涵蓋內容較廣,主要包括土地、水、礦產、生物、氣候和海洋等資源,出于數據有限和研究的方便,本文參照徐康寧、王劍(2006)的測量方法,用采掘業部門的從業人數與當地從業人員總數之比來衡量各個地區的自然資源稟賦水平。

對于各地區環境規制強度,Philippe,Sergio(2005)的研究發現二氧化硫排放對企業的邊際成本以及影響力較強,能較好的反映一個國家改善環境的努力程度,是驗證波特假設的一個很好的代理變量。且二氧化硫排放是我國環境管制中的典型污染物和主要控制對象,其數據統計較為科學完整,同時又與經濟發展過程密切相關。而廢水、廢氣和固體廢物等指標同質性較差,進行省區間的比較則會出現較大誤差。因此本文參照張中元、趙國慶(2012),用工業二氧化硫去除率來衡量,其中工業二氧化硫去除率等于各地區工業二氧化硫去除量與工業二氧化硫產生量(工業二氧化硫去除量與排放量之和)的比值。

以上數據除特別說明外,均來源于相應年份《中國統計年鑒》。具體變量的統計性描述見表1。

表1 變量統計性描述

五、實證分析

回歸過程中我們使用stata2.0軟件進行相應的處理。本文在進一步分析前,對以上變量進行對數化處理。經對數化處理后的數據會具備一些良好的特征,消耗數據的多重共線性及異方差問題,增強其平穩性,且不會改變原始數據的特性,能使估計結果更優。

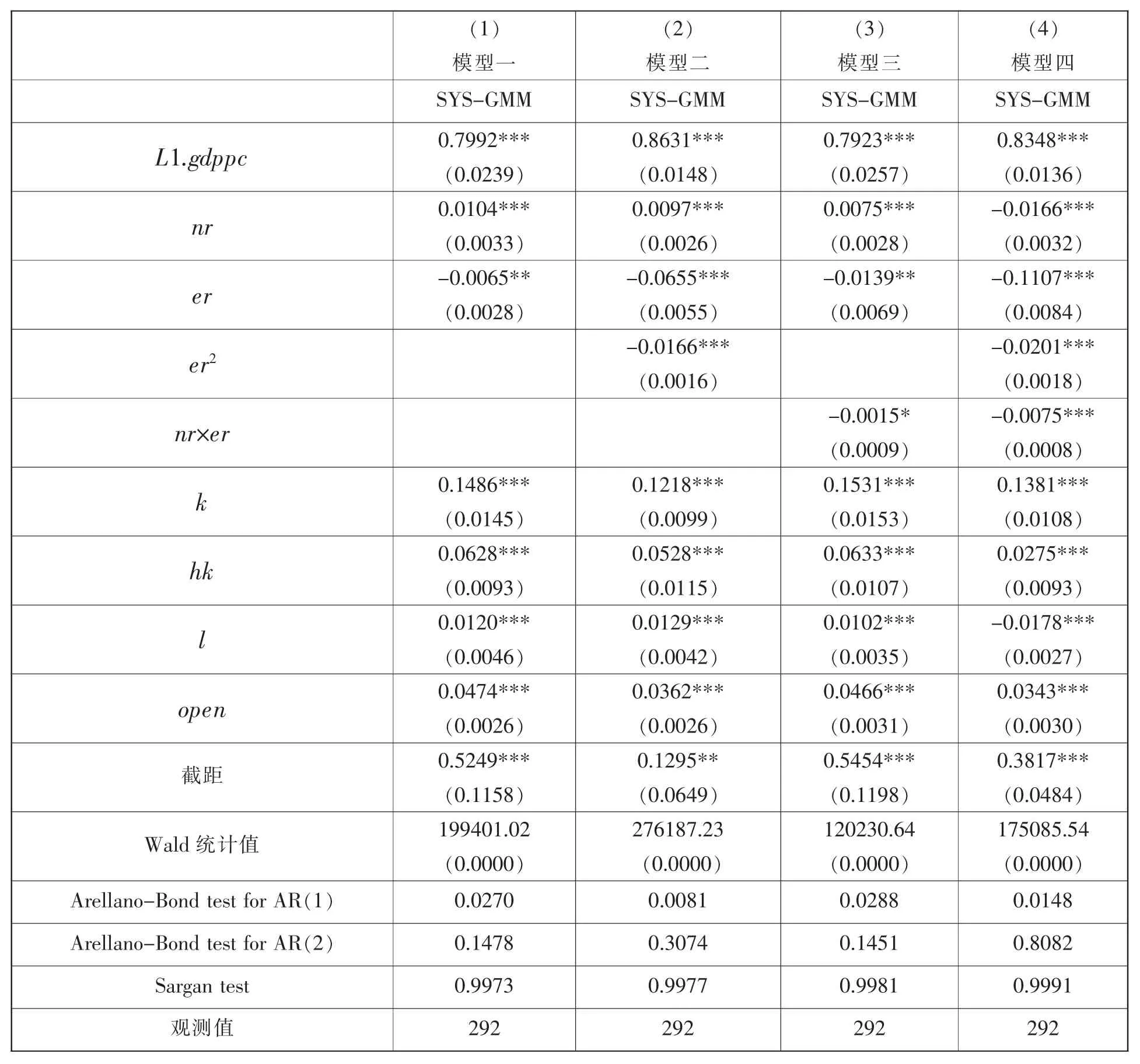

由于經濟增長能夠促進環境規制強度的提高,環境規制強度的提高對經濟增長又存在一定的抑制作用,因此,環境規制與經濟增長之間存在著雙向因果關系,為了有效控制模型的內生性問題,我們采用動態面板估計上述模型。Blundell&Bond(1998)提出了同時利用差分和水平變量信息來構造工具變量的系統GMM估計法,這一估計法在一階差分方程的基礎上通過引入水平方程而構成一個兩方程系統。水平方程的引入不僅有效地增加了差分方程的工具變量,其本身變量的差分滯后項也被作為水平方程相應變量的工具變量,這樣,系統GMM較為有效地解決了弱工具變量問題,提高了估計效率。因此,我們采用系統GMM估計模型。對模型進行估計并將結果報告于表2。

表2 動態面板數據回歸結果

表2顯示的是動態面板數據的回歸結果,表2中Arellano-Bond二階序列相關檢驗AR(2)表明,各模型均不存在顯著的二階殘差自相關,意味著模型所得到的GMM估計值是無偏和一致的。另外,模型也均通過了衡量整體工具變量有效性的Sargan過度識別檢驗,表明模型中各工具變量都是有效的。

模型(1)中自然資源稟賦的系數在1%的顯著性水平上顯著為正,表明自然資源對經濟增長存在促進作用。環境規制強度的系數顯著為負,表明環境規制對經濟增長存在阻礙作用,這與“遵循成本說”的觀點相一致,即環境規制由于提高了企業的生產經營成本,從而降低了企業的生產效率,進而阻礙了經濟增長(熊艷,2011),表明我國的經濟增長沒有轉型,受環境規制約束很大。控制變量中的物質資本、人力資本、勞動力和對外開放度的系數都顯著為正,表明物質資本、人力資本、勞動力和對外開放度的提高均能有效地促進經濟增長。

模型(2)中的環境規制的一次項和平方項的系數都顯著為負,表明環境規制對經濟增長存在抑制作用,同時環境規制強度與經濟增長之間存在倒“U”型關系,這與熊艷(2011)得出的環境規制與經濟增長之間存在正“U”型關系的結論不同。我們認為熊艷(2011)的模型中沒有控制環境規制與經濟增長之間的雙向因果關系,其估計結果可能是有偏的。根據回歸的結果可以計算出環境規制對經濟增長影響的轉折點為0.139(e),而我們觀測點中有83.03%的樣本值都大于0.139,也就是說,對于絕大多數樣本觀察點來說,環境規制強度的提高,對經濟增長的抑制作用就越大。可能原因在于,對于現階段的企業而言,企業的生產成本隨著治理污染成本的增加而逐步增大,在技術狀況和需求條件保持不變的情況下,治污成本的上升必然會導致生產率的下降,從而抑制了經濟增長。除此之外,模型(2)中的其他變量符號和顯著性都與模型(1)保持一致。

模型(3)中自然資源稟賦與環境規制強度的交互項符號顯著為負,表明經濟增長的自然資源稟賦彈性取決于環境規制強度的變化,環境規制能夠部分抵消自然資源稟賦對經濟增長的正向影響。原因可能在于自然資源主要集中在我國的中西部地區,這些區域的技術水平相對比較落后,加入環境規制之后,由于治理污染的成本較高,超過了自然資源帶來的經濟效益,此時,自然資源不一定促進經濟增長。除此之外,模型(3)中的其他變量符號和顯著性都與模型(1)、模型(2)保持一致。

模型(4)中環境規制強度滯后一期和滯后一期平方項的系數顯著為負,表明在長期內,環境規制對經濟增長存在抑制作用,同時環境規制強度與經濟增長之間存在倒“U”型關系。這說明我國的經濟增長方式沒有得到根本性的轉變,由于高能耗、高污染的產業還在相當大的領域內存在,環境規制依然對經濟增長存在較大的約束作用。自然資源稟賦與環境規制強度滯后一期的交互項符號顯著為負,表明在長期內,環境規制依然限制了資源型區域的要素比較優勢的發揮,抑制了區域的經濟增長。除勞動力的符號變為負數之外,其他控制變量的符號都顯著為正。

實證結果表明,自然資源稟賦對經濟增長存在顯著的正向影響,環境規制對經濟增長存在顯著的負向影響,環境規制能夠部分抵消自然資源稟賦對經濟增長的正向影響,環境規制強度與經濟增長之間存在倒“U”型關系,物質資本、人力資本、勞動力和對外開放度的提高均能有效地促進經濟增長。

六、結論及政策含義

基于2000—2010年30個地區的面板數據,采用動態面板數據模型,本文實證研究了自然資源稟賦、環境規制與區域經濟增長之間的關系。本文的研究主要有以下結論:第一,自然資源稟賦對經濟增長存在顯著的正向直接影響,表明自然資源豐富有利于經濟增長;第二,環境規制對經濟增長存在顯著的負向直接影響,且環境規制能夠部分抵消自然資源稟賦對經濟增長的正向影響,表明我國還是處于粗放型的經濟增長模式,經濟增長方式還未轉型;第三,環境規制與經濟增長之間存在倒“U”型關系,且對于絕大多數樣本觀察點來說,環境規制強度的提高,對經濟增長的抑制作用就越大;第四,物質資本、人力資本、勞動力和對外開放度的提高均能有效地促進經濟增長。

本文研究結論所包含的政策含義顯而易見:為了充分利用自然資源稟賦,促進資源節約、環境友好型經濟增長,規避環境規制通過約束資源的利用對區域經濟增長的負面影響,那些自然資源稟賦較高的地方政府,一方面,應提升環境規制的強度,提高環境質量,另一方面,應大力增加與自然資源深度高效利用相關的技術研發與人力資本的投入,使環境保護、技術創新與區域經濟增長同步提升。

[1]Papyrakis,E,Gerlagh,R.The resource curse hypothesis and its transmission [J].Channels Journal of Comparative Economics,2004,32(1):181-193.

[2]徐康寧,王劍.自然資源豐裕程度與經濟發展水平關系的研究[J].經濟研究,2006,(1):78-89.

[3]邵帥,齊中英.西部地區的能源開發與經濟增長——基于“資源詛咒”的假說的實證研究[J].經濟研究,2008,(4):147-160.

[4]岳利萍,吳振磊,白永秀.中國資源富集地區資源稟賦影響經濟增長的機制研究[J].中國人口·資源與環境,2011,(10):153-159.

[5]Alexeev,M,Conrad,R.The elusive curse of oil[J]. The Review of Economics and Statistics,2009,91(3):586-598.

[6]丁菊紅,王永欽,鄧可斌.中國經濟發展存在“資源詛咒”嗎?[J].世界經濟,2007,(9):38-46.

[7]Lederman,D,Maloney,W F.In search of the missing resource curse[R].Policy Research Working Paper Series 4766,The World Bank,2008.

[8]Francesco,T,Fabio,I,Marco,F.The effect of environmental regulation on firms’competitive performance:the case of the building&construction sector in some EU regions[J].Journal of Environmental Management,2011,(92):2136-2144.

[9]張中元,趙國慶.FDI、環境規制與技術進步——基于中國省級數據的實證分析[J].數量經濟技術經濟研究,2012,(4):19-32.

[10]張成,陸旸,郭路,于同申.環境規制強度和生產技術進步[J].經濟研究,2011,(2):113-124.

[11]Chintrakam,P.Environmental regulation and U.S. states’technical inefficiency[J].Economies Letters,2008,100(3):363-365.

[12]Rutqvist,J.Porterorpollution haven? ——An analysis of the dynamics of competitiveness and environmental regulations economics[R].Working Paper Harvard University,2009.

[13]傅京燕,李麗莎.環境規制、要素稟賦與產業國際競爭力的實證研究——基于中國制造業的面板數據[J].管理世界,2010,(10):87-97.

[14]熊艷.基于省際數據的環境規制與經濟增長關系[J].中國人口·資源與環境,2011,(5):126-131.

[15]張景華.經濟增長中的自然資源效應——自然資源是“福音”還是“詛咒”[J].山西財經大學學報,2009,(5):15-23.

[16]李鵬.經濟增長、環境規制與污染排放[J].華東經濟管理,2012,(7):55-57、106.

[17]Jaffe,A B,Palmer,J K.Environmental regulation and innovation:A panel data study[J].Review of Economics and Statistics,1997,79(4):610-619.

[18]Porter,ME,van der Linde,C.Toward a new conception of the environment-competitiveness relationship [J].Journal of Economic Perspectives,1995,(4):97-118.

[19]Philippe,B,Sergio,P.Sulphur emissions and productivity growth in industrialized countries[J]. AnnalofPublic & Cooperative Economics,2005,76(2):275-300.

[20]單豪杰.中國資本存量K的再估算:1952—2006年[J].數量經濟技術經濟研究,2008,(10):17-31.

[21]陳曉峰.FDI、經濟增長與環境污染關系的實證研究——來自長三角地區1985—2009年的數據[J].華東經濟管理,2011,(3):45-50.

[22]于同申,張成.環境規制與經濟增長的關系——基于中國工業部門面板數據的協整檢驗 [J].學習與探索,2010,(2):131-134.

[23]王怡.我國碳排放量情景預測研究——基于環境規制視角[J].經濟管理,2012,(4):27-30、41.

(責任編輯 秋 妍)

F205

:A

:1001-862X(2013)06-0061-007

教育部人文社會科學研究規劃基金項目(10YJA790252);安徽省哲學社會科學規劃項目(AHSK09-10D133);國家軟科學研究計劃項目(2012GXS4D085)

謝眾(1973—),安徽霍邱人,合肥工業大學經濟學院講師,合肥工業大學管理學院博士,主要研究方向:區域經濟理論與政策;張先鋒(1968—),湖北興山人,博士,合肥工業大學經濟學院教授,主要研究方向:國際貿易理論與政策、區域經濟理論與政策;盧丹(1990—),女,安徽宣城人,合肥工業大學經濟學院產業經濟學研究生。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

民生周刊(2020年13期)2020-07-04 02:49:22

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

華人時刊(2018年23期)2018-03-21 06:26:00

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52