假設開發法在溫州土地評估運用中存在的問題及改進措施

2013-04-10 03:51:47麻曉芳

溫州職業技術學院學報 2013年2期

關鍵詞:成本

麻曉芳

(溫州職業技術學院 建筑工程系,浙江 溫州 325035)

假設開發法在溫州土地評估運用中存在的問題及改進措施

麻曉芳

(溫州職業技術學院 建筑工程系,浙江 溫州 325035)

假設開發法是土地評估中的常用方法,但在溫州土地評估運用中往往存在建安成本規定與實際支出差距大,項目不同而小區配套和前期費用卻無差異,利潤率規定不符合市場情況等問題。為科學合理地進行土地評估,土地評估行業管理人員及從業人員在運用假設開發法時,應依據相關標準、房地產項目實際情況和市場行情確定建安成本、小區配套和前期費用及利潤率。

假設開發法;溫州;土地評估

近年來,受世界金融危機影響,溫州實體經濟遭受嚴重打擊,尤其是外貿型中小企業,資金周轉存在一定的困難,這就需要銀行貸款的支持。而對于中小企業的貸款,抵押貸款是常見的方式。在眾多的抵押物中,廠房所占的比例是非常高的,這種類型的貸款涉及到土地,這給土地評估帶來了契機。溫州現有土地評估機構15家,其中,具備浙江省范圍內執業資格的有8家、溫州市范圍內執業資格的有7家[1]。溫州土地評估機構在運用假設開發法評估土地價格時,由于部分評估人員沒有熟練掌握估價方法,且估價主管部門也沒有及時修正各估價指標,使部分估價結果與實際成交價格存在一定差距,損失了委托當事人的利益。本文通過分析假設開發法在溫州土地評估中存在的問題,尋找出更合理、更正確的土地評估公式及相關標準,以期科學合理地進行土地評估。

一、假設開發法在溫州土地評估運用中存在的問題

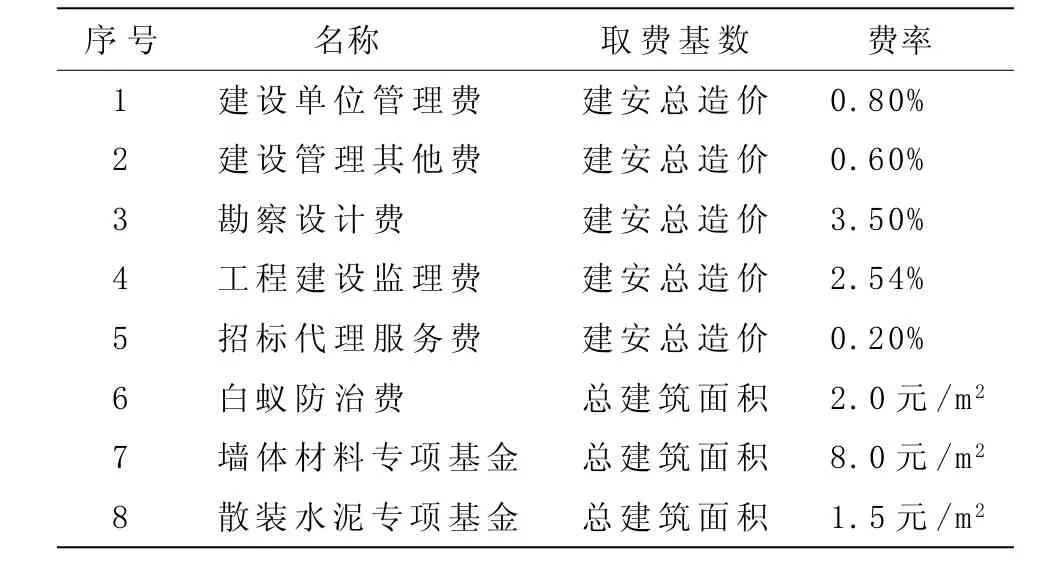

溫州評估人員在運用假設開發法評估土地價格時,一般都采用《溫州市區經營性土地使用權出讓地價評估規則》[2](以下簡稱《評估規則》)規定的計算公式來評估,即地價=樓價-(建筑安裝成本+小區配套+前期費用)-(建筑安裝成本+小區配套+前期費用)×利潤率-地價×地價利潤率-物業維修資金-營業稅-土地出讓契稅。假設開發法公式中各項評估標準見表1。現行假設開發法的評估公式不合理、不合法[3]。

表1 假設開發法公式中各項評估標準

1.建安成本規定與實際支出差距大

《評估規則》規定,高層建筑的建安成本為1 800元/m2,允許評估人員在實際評估時根據估價對象的具體情況適當上下浮動1 0%,顯然不太合理。建安成本是房屋建筑成本和房屋設施設備安裝成本的簡稱,兩者都包括材料成本和人工成本。對于建筑面積相同的工程項目,建安成本的多少與投入材料的質量和做工的精細度密切相關,也與材料的市場價格變化密切相關。對于單位面積的高層建筑的建安成本,有的可能只需要2 500元/m2,而有的可能高達4 000元/m2。因此,將高層建筑的建安成本規定為1 800元/m2,顯然與實際投入差距大,極不合理。

2.項目不同而小區配套和前期費用卻無差異

小區配套是房地產開發商為提升小區品質和未來客戶滿意度而自行投入的配套設施,主要包括內部環境改造、綠化、區內公用設施,景觀小品、智能化系統、除基本市政配套外的相關輔助建設等。小區配套費用的高低應根據項目規劃設計、項目定位的不同而有所差別,不能統一規定為120元/m2。前期費用主要包括可行性研究、規劃、勘察、設計及“三通一平”等工程前期所發生的費用[4]。前期費用的投入主要由地塊的狀況決定,存在較多不可預測因素,如有些地塊已經具備“三通一平”條件,有些則完全是生地,而將高層建筑前期費用統一規定為60元/m2也不盡合理。除建安成本、小區配套和前期費用外,房地產開發成本還應包括開發建設過程中的稅費、基礎設施建設費、不可預見費等;而《評估規則》并未提到基礎設施建設費和不可預見費。

3.物業維修資金測算不符合政策法規要求

2010年1月1日開始實施的《溫州物業管理辦法》第七十九條規定:住宅物業、住宅小區內的非住宅物業或者與單幢住宅樓結構相連的非住宅物業的業主,應當按照國家、省和市有關規定交納專項維修資金[5]。《溫州市住宅小區物業維修專項資金管理辦法》第九條規定:首期專項維修資金由建設單位代收代交,在房屋辦理結算交付時,由建設單位向業主收取,并向業主出具浙江省住宅專項維修資金專用收據[6]。可見,物業維修資金不是由建設單位交納,而是由使用物業的業主交納,在測算地價時,不能作為一項成本費用來扣除。

4.利潤率規定不符合市場情況

《評估規則》規定,高層建筑開發的利潤率為18%,顯然與事實不符。據報道,利潤率5 5%是房地產投資項目的底線[7]。近年來,雖然受國家宏觀調控政策的影響,房地產項目的利潤率越來越合理化,但將房地產項目開發的利潤率確定為1 8%,顯然與實際不符。

5.公式扣除項未包括投資利息和管理費,不符合成本核算要求

投資利息是假設開發法評估地價時最難也最易算錯的一項,任何投資都應對其進行測算。投資利息與會計上的財務費用不同,因占用資金時要考慮資金獲得其他收益的可能,所以無論投資資金的來源是借貸資金還是自有資金,都應計算利息。在計算投資利息時需要把握應計息項目、計息期、計息周期、計息方式等[8]。管理費也是構成房地產開發項目完全成本的一項不可或缺的內容。管理費是為管理和組織房地產開發經營活動所發生的一切費用,主要包括建設單位員工的工資及福利費、辦公費、差旅費等。一般來說,管理費按照建安成本、前期費用與內部基礎設施建設費之和的一定比率(3%~6%)估算,但也可以按照項目開發價值的一定比率估算,估算的比率決定于當地的平均管理費水平和開發商控制成本的能力[9]。《評估規則》取消了以上兩項測算,顯然是不科學的。

二、假設開發法在溫州土地評估運用中的改進措施

1.依據浙江省建筑工程預算定額和市場情況確定建安成本

以2011年溫州市區某房地產項目為例,其建安成本估價應依據《浙江省建筑工程預算定額(2 0 1 0年版)》《浙江省建筑安裝工程費用定額和定額編制與使用說明(2010年版)》,并結合當時主要建材市價信息及溫州建筑承發包市場行情確定。由表2可知,溫州一般高層建筑的建安成本為2 500~2 700元/m2,涉及具體房地產項目的建安成本還要結合待估宗地的各項規劃經濟指標確定。

表2 溫州市區某房地產項目中標價

2.依據開發程度、規模及設計收費標準確定小區配套和前期費用

小區配套按區域分為市政基礎設施配套費和內部基礎設施建設費。根據溫州市人民政府有關要求,出讓土地使用權價格中應包含市政基礎設施配套費,不再另收,故不再列入測算。內部基礎設施建設費應參照類似房地產開發項目的開發狀況資料,結合估價對象的實際情況,綜合分析確定。前期費用應依據房地產項目的開發程度、規模及設計收費標準確定。由表3可知,前五項費用已為建安總造價的7.64%,加上其他一些前期費用,一般總共為建安總造價的7%~10%。房地產項目的前期費用需要通過對溫州類似房地產開發情況的調查,并結合待估宗地實際情況確定。

3.綜合確定房地產開發商的合理利潤率

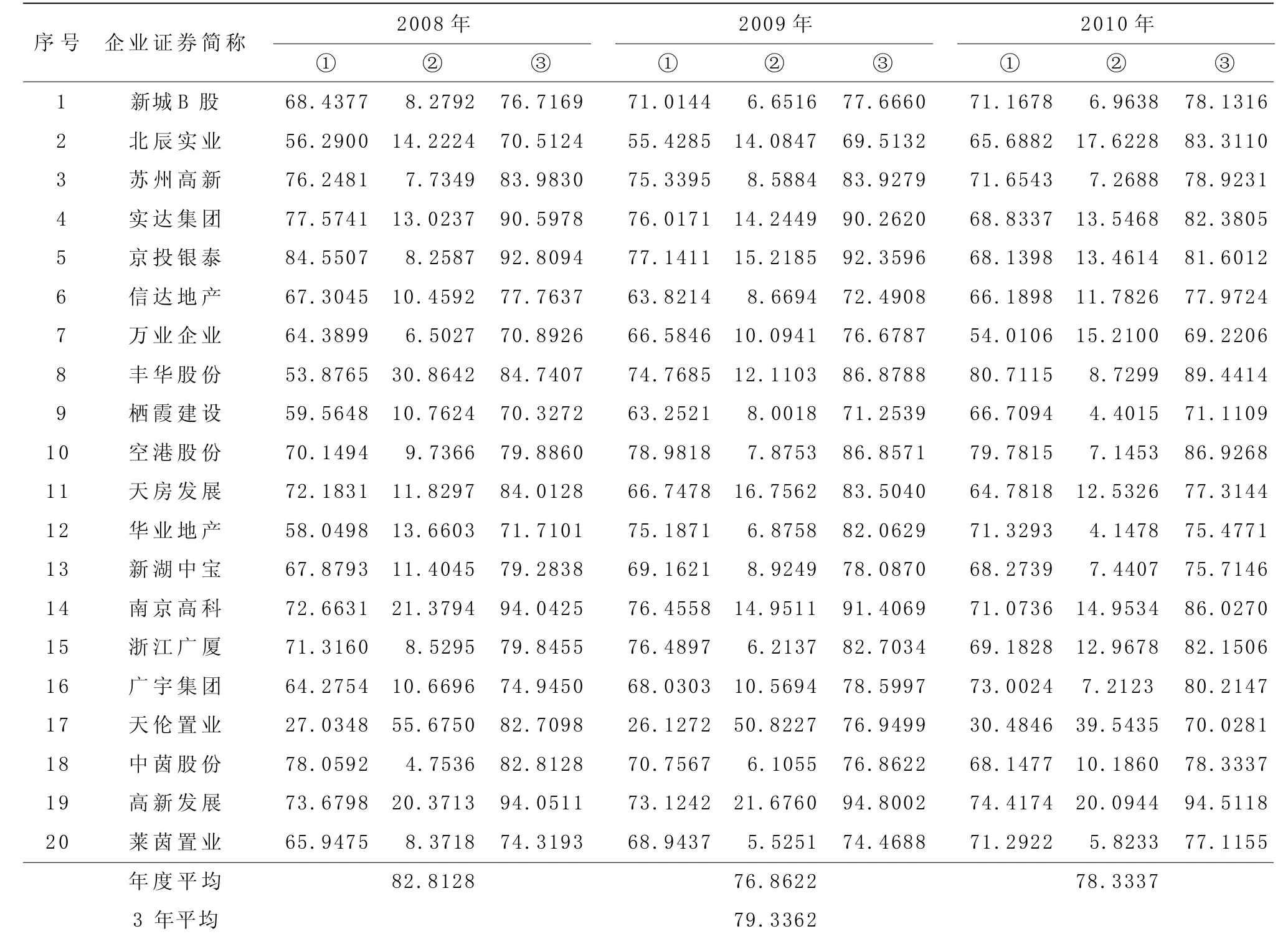

通過分析2008—2010年我國20家房地產上市公司的銷售成本費用率(見表4),綜合確定開發商的合理利潤率。由此計算得到成本利潤率為房地產項目總開發投入成本的23.99%。在具體確定房地產項目成本利潤率時,還要考慮溫州區域房地產實際情況,結合待估宗地擬建項目規模、項目類型等因素。

表3 房地產項目前期費用收取標準

假設開發法在土地評估運用中存在諸多問題,各省、市在操作過程中均存在不規范現象,科學合理地進行土地評估,提升行業整體水平,需要政府部門、行業協會、各估價機構及每一位從業者的共同努力。經過多方不斷實踐與探索,土地評估方法的科學運用將日趨成熟。

表4 2008—2010年我國20家房地產上市公司的銷售成本費用率%

[1]浙江省土地估價師協會.2013年浙江省土地評估中介機構年檢情況公示名單[EB/OL].(2013-03-18)[2013-03-25]. http://www.zjreva.org.cn/index.php/2012-02-17-16-10-36/106-2013-audit-list.

[2]溫州市區經營性土地使用權出讓地價評估規則[EB/OL].(2008-05-19)[2013-03-25]. http://www.raztb.com/ruianweb/InfoDetail/?InfoID=193225E9-8CC2-4BD4-800F-D 6E8ACAFAAC6&CategoryNum=004003.

[3]麻曉芳.溫州常用房地產估價方法運用中存在的問題及改進措施[J].溫州職業技術學院學報,2011(1):17-19,27.

[4]麻曉芳,王柏春,房榮敏.房地產估價[M].北京:科學出版社,2010:75.

[5]溫州市物業管理辦法[EB/OL].(2009-12-11)[2013-03-25].http://www.wenzhou.gov.cn/art/2009/12/28/art_4741_3041.html.

[6]溫州市住宅小區物業維修專項資金管理辦法[EB/OL].(2009-10-13)[2013-03-25]. http://www.wenzhou.gov.cn/art/2009/10/13/art_9461_113485.html.

[7]一鳴.房地產業:利潤率55%是底線的秘密[EB/OL].[2013-03-25].http://www.d-china.net/e8/e8news/read.asp?id=345.

[8]于新穎.淺談房地產估價的假設開發法[J].現代經濟,2009(8):38-39.

[9]王人己.正確運用假設開發法[J].上海房地,1998(10):10-12.

[責任編輯:于新穎]

Problems of the Hypothetical Development Method in Wenzhou Land Evaluation and its Improvement

MA Xiaofang

(Architectural Engineering Department, Wenzhou Vocational & Technical College, Wenzhou, 325035, China)

The hypothetical development method is widely used in land evaluation, but its application in Wenzhou land attributes to the following problems: the big disparity between cost of construction and installation and the actual expense; no difference in the residential facility and the early stage cost in spite of different projects and the provision of profit rate does not conform to the market. To make a scientific land valuation, while applying the hypothetical development method, the management and the professionals should determine the cost of construction and installation, the residential facility, the early stage cost and profit rate by considering the relevant standard, the actual condition of the project and the market.

Hypothetical development method; Wenzhou; Land evaluation

F293.22

A

1671-4326(2013)02-0044-04

2013-04-10

溫州職業技術學院科研項目(WZY2010028)

麻曉芳(1975—),女,浙江永嘉人,溫州職業技術學院建筑工程系講師,房地產估價師,經濟師,碩士.

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06