我國海上風電發展前景與制約因素分析

2013-04-26 00:00:10卞恩林

風能 2013年4期

卞恩林

(國華能源投資有限公司,北京,10007)

0 海上風電發展現狀

我國海上風電起步較晚,目前仍處于示范階段。我國首個海上風電場——上海東海大橋風電場始建于2008年,共有34臺單機容量3MW的海上風電機組,總裝機容量為102MW,該項目于2010年6月全部并網發電。

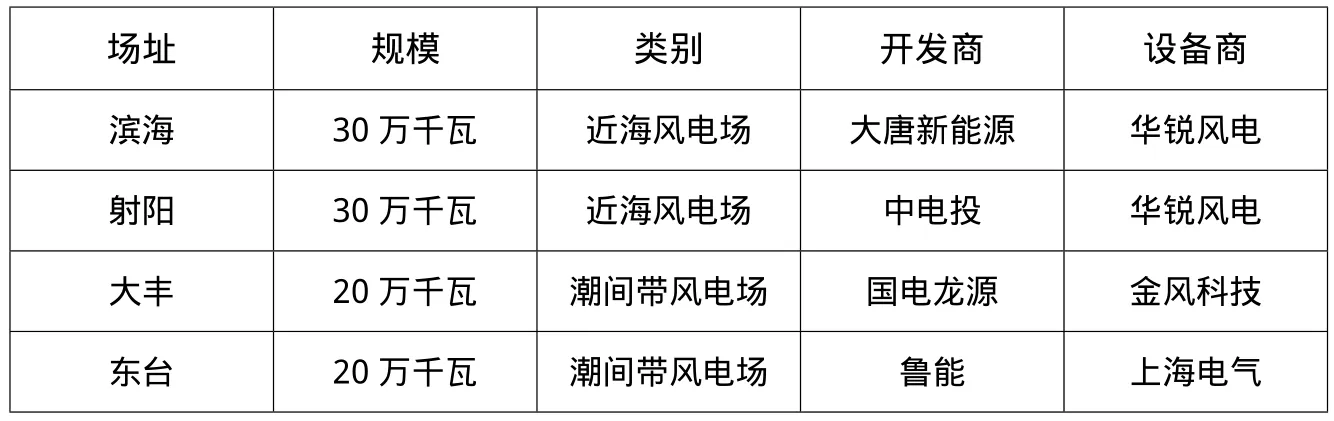

2010年5月,國家第一批海上風電特許權項目招標啟動。4個項目均在江蘇省,總規模 1GW,其中近海項目600MW,潮間帶項目400MW。這4個項目具體見表1所示。

為規范海上風電建設,國家能源局會同國家海洋局于2010年發布了《海上風電開發建設管理暫行辦法》(簡稱《辦法》)。《辦法》對海上風電場工程項目規劃、前期工作、開發權、核準等建設程序進行了規范,初步形成我國完整的海上風電前期工作技術標準管理體系。

總體來看,目前我國海上風電發展還處于示范階段,海上風電建設運營經驗有限。

我國東部沿海水深50m的海域面積遼闊,可利用的風能資源豐富,且靠近電力負荷中心。隨著國家不斷加大對海上風電的扶持力度以及我國海上風電技術的進一步發展,海上風電具有廣闊的的發展前景,未來將成為可再生能源的重要組成部分。但從現階段來看,目前海上風電的技術還處于探索階段,建設和運行成本居高不下,這些因素共同制約著海上風電的發展。

1 我國海上風電發展前景

1.1 海上風能資源豐富

我國海上風能資源豐富,為大規模發展海上風電提供了良好的資源條件。根據風電場的水深條件,可以將海上風電場分為三類。第一類是潮間帶和潮下帶灘涂風電場,即多年平均大潮高潮線以下至理論最低潮位以下5m水深內的海域。第二類是近海風電場,即理論最低潮位以下5m-50m水深內的海域,含無人島嶼及海礁。第三類是深海風電場,即理論最低潮位以下50m水深的海域,含無人島嶼及海礁。

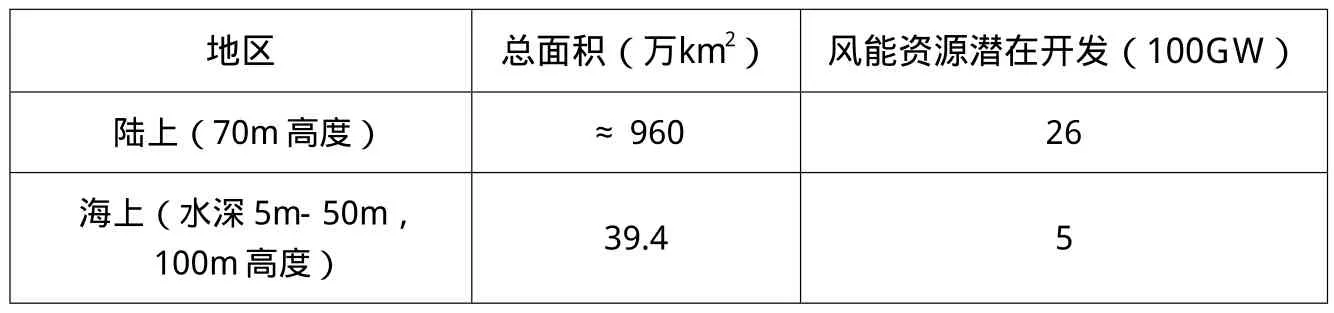

《中國風電發展路線圖2050》[1]對我國水深5m-50m的海上風能資源進行了詳細分析。根據對我國陸地和近海100m高度風能資源技術開發量的分析計算結果,我國近海水深5m-50m范圍內,風能資源潛在開發量達到500GW。

1.2 沿海地區用電需求量大

東部沿海地區是國內經濟最發達的地區,為大規模發展海上風電提供了足夠的市場空間。廣東、江蘇和山東等地是全國用電量領先的省份,且用電量增長較快,可以有效消納區域內的海上風電產能。

1.3 國家出臺政策支持海上風電發展

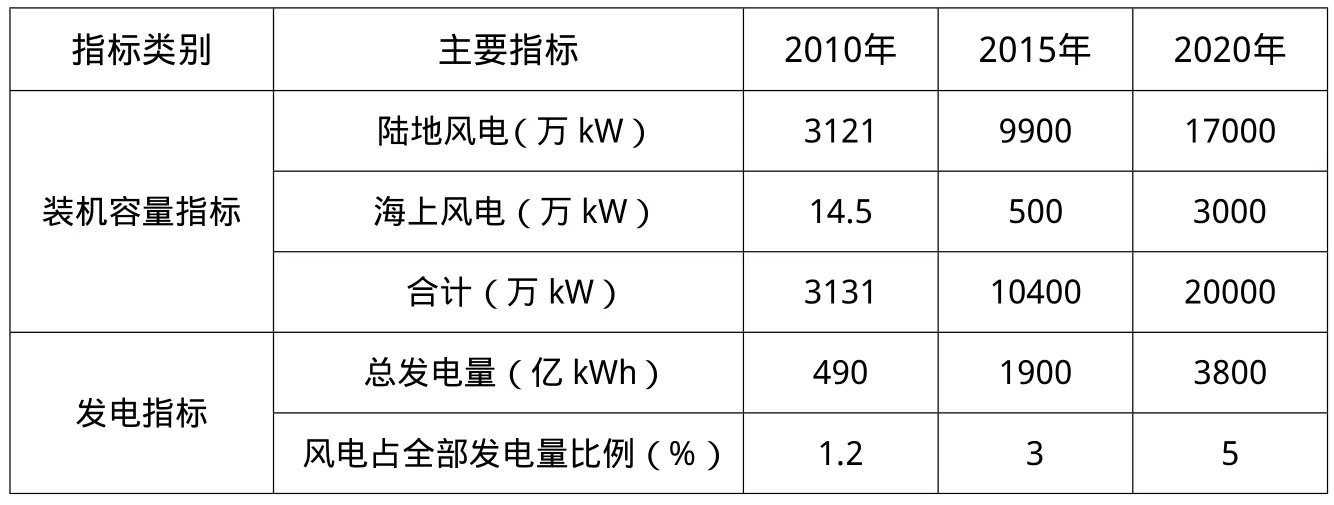

為推動海上風電有序發展,國家和地方先后出臺相關規劃,明確了海上風電的發展方向和目標。根據國家能源局最新發布的《風電發展“十二五”規劃》[2],“十二五”時期,在重點開發建設上海、江蘇、河北、山東等省市海上風電的基礎上,加快推進浙江、福建、廣東、廣西、海南、遼寧等沿海地區海上風電的規劃和項目建設。到2015年底,要實現全國海上風電裝機投產5GW。其中,江蘇要建成1.5GW以上,山東要建成1GW以上,上海和河北各要建成0.5GW以上,浙江、福建、廣東、廣西、海南和遼寧等地要建成1.5GW以上。到2020年底,海上風電裝機容量要達到30GW。

1.4 設備制造商積極開發海上風電設備

在常規風電機組競爭白熱化、風電設備制造商盈利水平顯著下降的背景下,大型風電設備制造商紛紛將海上風電作為競爭的突破口,積極發展海上風電設備產業,為海上風電大規模發展提供了產業基礎(技術條件)。金風科技投資30億元在江蘇大豐經濟開發區建設海上風電產業基地項目,并計劃將其建設成為國內最大、世界領先的海上風電裝備制造基地。重慶海裝風電充分依托中船重工集團公司在海洋工程領域的基礎研究和試驗基地等優勢,整合風電整機和配套設備的研發實力,形成全產業鏈。國家科技部授牌成立了“海上風力發電工程技術研發中心”,其研發的近海5MW風電機組樣機已下線。西門子中國在上海臨港耗資5.81億元開工建設西門子風力發電葉片(上海)有限公司,該廠生產的2.3MW及3.6MW兩款葉片可同時滿足于陸上及海上機組。[3]

表1 國家第一批海上風電特許權項目

表2 我國風能資源潛在開發量

表3 “十二五”風電發展主要指標

2 當前海上風電發展的制約因素

2.1 海上風電技術不成熟

海上風電具有不同于陸地風電的特殊性,代表著風電技術的制高點和發展方向。海上風電的開發、建設和運行都要比陸上復雜,特別是對風電設備承受海浪、風力的運行穩定性以及設備的耐腐蝕性等提出了更高的要求。此外,我國風電產業起步相對較晚,生產的風電關鍵部件技術不夠成熟,缺乏基礎研究積累和人才,具備成熟的海上風電發展經驗的機組制造商非常有限。目前湘電風能、海裝風電等公司的5MW海上風電機組樣機先后下線,但技術還不成熟,設備可靠性和耐腐蝕性需要進一步的驗證。我國在海上風電設備領域的自主創新能力相對薄弱,大型兆瓦級風電機組的總體設計技術和重要零部件的設計制造技術尚未掌握,缺乏具有自主知識產權的風電技術。海上風電的技術不成熟在很大程度上制約了海上風電的大規模發展。

2.2 海上風電投資成本高

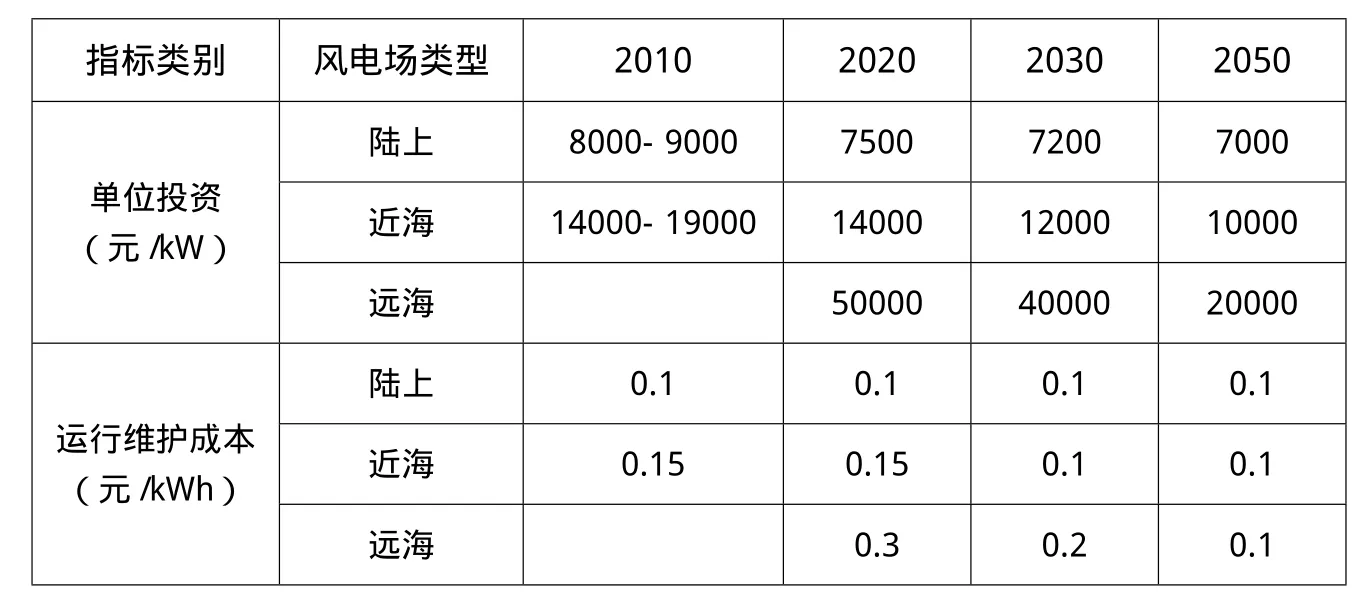

目前,制約海上風電發展的根本因素還是成本過高。盡管海上風電發電出力具有更高的效率,但無論是建設成本還是運行成本,海上風電場都要高于陸上風電場。[4]由于海上風電機組基礎、運輸安裝和輸電線路費用較高,如果不考慮陸地土地限制因素,海上風電的投資將一直高于陸上風電成本投資。根據目前國際海上風電投資水平以及中國海上風電特許權招標情況,目前近海風電的投資是陸上風電的1.5倍-2 倍,大約為1.4萬元/kW-1.9萬元/kW。海上風電的運行和維護成本主要取決于海上風電場的可達性、機組的可靠性和零部件所涉及的供應鏈情況等。由于遠離海岸,維護需要特殊的設備和運輸工具,并網也需要進行額外投入,目前項目以示范為主,運行維護經驗相對欠缺,海上風電的單位度電運行成本要高于陸上風電運行成本。

2.3 電價水平較低

與較高的成本相比,目前我國海上風電的電價則顯得較低。從2010年4個海上風電特許權項目來看,為了中標,開發商在方案中都將概算和風險因素壓到最低,將中標電價壓到非常低的水平。4個項目的加權平均中標電價僅為0.6854元/kWh,僅比陸上最高風電標桿電價0.61元高12%。這種電價水平并不能全面反映海上風電項目的高額投資成本,將嚴重制約風電場運營企業項目的盈利能力,并直接影響風電開發商對海上風電的投資熱情。

3 總結

當前制約海上風電發展的因素還非常多,我國海上風電在2015年以前以探索為主,項目較少。但隨著技術的發展成熟,項目在經濟上的可行,海上風電行業未來將有廣闊的發展空間。作為風電開發商,目前要密切關注技術發展前沿和產業政策動態,在適當的時候參與潮間帶或近海的風電場示范項目,深入了解海上風電場的成本結構,為布局海上風電產業積累開發、建設和運行管理經驗。

表4 我國典型風電場預期投資成本和上網電價(2010年不變價格)

[1]國家發改委能源研究所.中國風電發展路線圖2050[M]北京:2011(9).

[2]國家能源局.風電發展“十二五”規劃[P]2012(9).

[3]國網能源研究院.新能源產業發展趨勢研究報告[R]2012(5).

[4]張婷.我國海上風電發展制約性因素分析[J].風能:2013(2):57-59.

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

河南電力(2021年5期)2021-05-29 02:10:00

中國外匯(2019年18期)2019-11-25 01:41:56

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年14期)2018-08-21 01:38:28

電子制作(2018年11期)2018-08-04 03:26:08

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

工業設計(2016年12期)2016-04-16 02:52:00

消費者報道(2014年7期)2014-07-31 11:23:57