水驅曲線法在SEC上市儲量評估中的應用分析

2013-04-29 05:07:30劉宗賓劉英憲

中國海上油氣 2013年3期

劉宗賓 劉英憲 張 鑫 傅 英

(中海石油(中國)有限公司天津分公司)

按照美國證券交易委員會(SEC)的要求,目前我國三大石油公司(中國石油、中國石化、中國海油)每年都需要對本公司油田的剩余可采儲量進行評價,其評估方法主要分為靜態法和動態法[1-5]。對已開發較長時間的油田而言,SEC儲量評估主要是運用動態法,包括遞減法和水驅曲線法。國內有諸多文獻對SEC規則下儲量評估的概念、評估方法及影響因素進行了分析[6-8],但就動態評估方法而言,大多數文獻著重分析的是遞減法的應用及相關問題[9-10],涉及水驅曲線法評估方法的并不多。筆者根據多年來對渤海S油田運用動態法評估SEC標準下剩余可采儲量的經驗,結合實例分析了水驅曲線法在SEC油氣儲量評估中的應用,以期為國內更好地開展SEC上市儲量評估工作提供借鑒。

1 SEC標準下的水驅曲線法評估方法

1.1 基本原理

美國學者蒂麥爾曼統計了美國一些水驅油田的實際資料,指出水油比WOR與累積產油量Np在半對數坐標系中呈直線關系,其表達式為

從渤海S油田近些年的上市儲量評估過程來看,第三方評估公司采用的是式(1)所代表的水驅曲線對注水開發歷史較長的油田進行動態法評估,并以其他方法作為參考來確定合理的評估結果。

由式(1)可知,對于具有一定水驅規律的油藏,只要給定任一含水率或水油比,就可以獲得該油田在某含水階段的預測可采儲量。但對上市儲量評估而言,要求獲得的數據必須是以年度產量形式來供經濟專業進行評價,因此,水驅曲線法必須與其他約束條件進行聯解才能應用于上市儲量評估[11-12]。

油田進入穩定水驅后,如果沒有進行大規模調整,則油井液量變化將形成較為穩定的變化規律,這一變化規律常采用線性方程來描述,即

式(3)中:n為生產井數;Qo為當年年產油量,104m3;Np為上年度累積產油量,104m3;a、b為水驅曲線常數。

對于預測的某一年而言,式(3)中僅有Qo為未知量,利用曲線相交法求解式(3)即可獲得用于SEC標準下上市儲量評估的年度產量。

1.2 評估要點

1.2.1 水驅直線段的選擇

在運用水驅曲線確定可采儲量方面,國內有諸

式(2)中:Lwell為油井液量,m3/a;t為時間,a;A為常數,當A>0時,油井液量隨生產時間增加而逐漸上升。

將式(1)與式(2)聯立可得多文獻曾討論過確定其直線段的方法[13-14],但在上市儲量評估過程中,評估公司除了要考慮水驅直線段選擇的合理性之外,更加強調所選擇水驅直線段的可靠性和確定性,這符合SEC對上市儲量管理的原則,即從商業角度出發,參數選值和儲量計算采用風險較小的保守值。

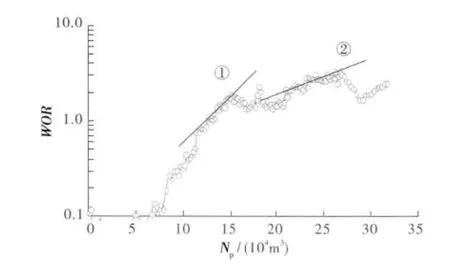

圖1所示渤海S油田A區的水驅曲線,明顯呈現2個直線段,第2直線段所代表的水驅效果明顯好于第1直線段。但從可靠性出發,評估公司歷年的上市儲量評估中均選擇了第1直線段對其水驅開發效果進行評估。以2011年評估結果為例,與選擇第2直線段相比,選擇第1直線段所評估的可采儲量減少了12.3×104m3。

圖1 渤海S油田A區水驅直線段選擇示意圖

1.2.2 合理液量的確定

隨著生產井含水率的上升,生產井液量必然上升,因此,在上市儲量評估過程中需要考慮合理的液量上升對可采儲量的影響。但是,為了保證評估結果的合理可靠,液量連續上升年限僅考慮為3~5年,且上升幅度不超過最近時間內油田平均單井液量上升幅度。同時,由于上市公司基本上每年都要進行儲量評估,僅考慮液量連續上升年限為3~5年也有利于保證油田上市儲量評估結果的正增長。

1.2.3 生產井數的確定

油田液量的計算采用的是單井合計的方法,因此,需要確定合理的生產井數。由于油田在生產過程中難免出現增加新井、轉注或關停井,為使預測結果更加合理可信,在對未來生產進行預測時,若油田新增或減少生產井數,可按照生產時間修改公式(3)中的生產井數。除此之外,考慮到隨著生產的不斷進行,老井必然會出現關停現象,按照第三方公司的評估原則,除了增加新井或轉注井外,對原老井井數按照每年遞減1%進行估算。

綜合考慮單井液量變化模式以及生產井數的變化后,就可以獲得油田整體液量隨時間的變化規律,以此作為水驅曲線法的主要約束條件,就可以獲得水驅曲線法的年產油量曲線以及相應的其他開發指標。

1.2.4 水驅后期的處理方式

按照上述評估方法計算得到的年產油量結果表明,當油田生產接近水驅階段后期時,年產油遞減率會越來越低,但從可靠性出發,評估公司在對油田采用水驅曲線法進行評估過程中會采用強制最小遞減率法對聯解法的遞減結果進行約束,即當聯解法的計算結果遞減率小于強制遞減率時,按照強制年產油遞減率對計算結果進行修正。

2 評估實例

渤海S油田采用注水開發,從含水率超過50%以來采用水驅曲線法進行上市儲量評估,第三方公司在對該油田進行評估時以平臺為評估單元。本文以該油田H區為例,對水驅曲線法評估結果進行分析。

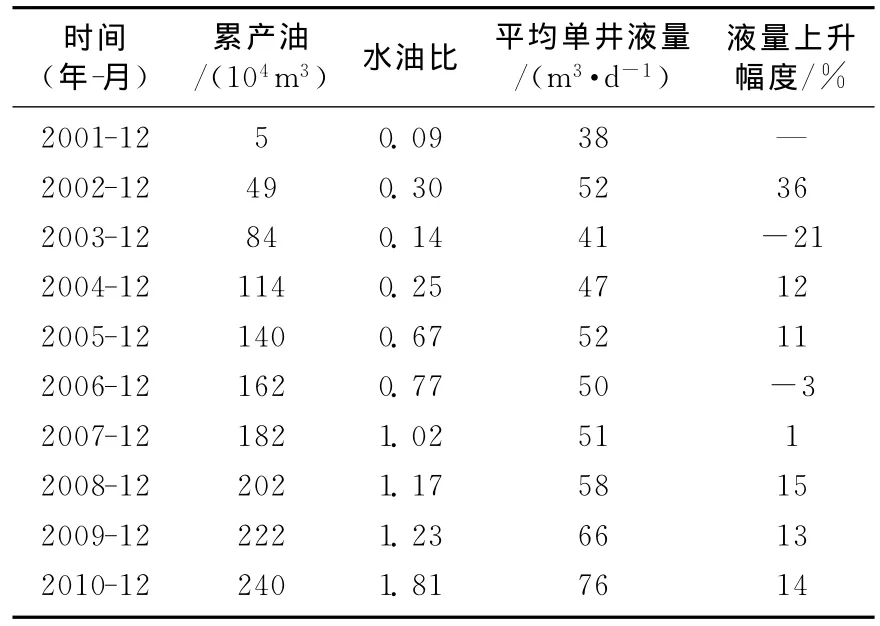

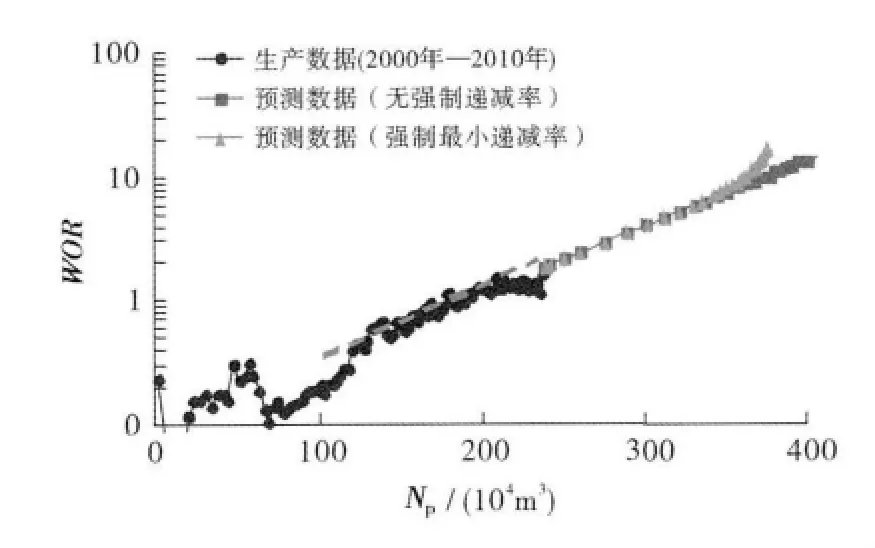

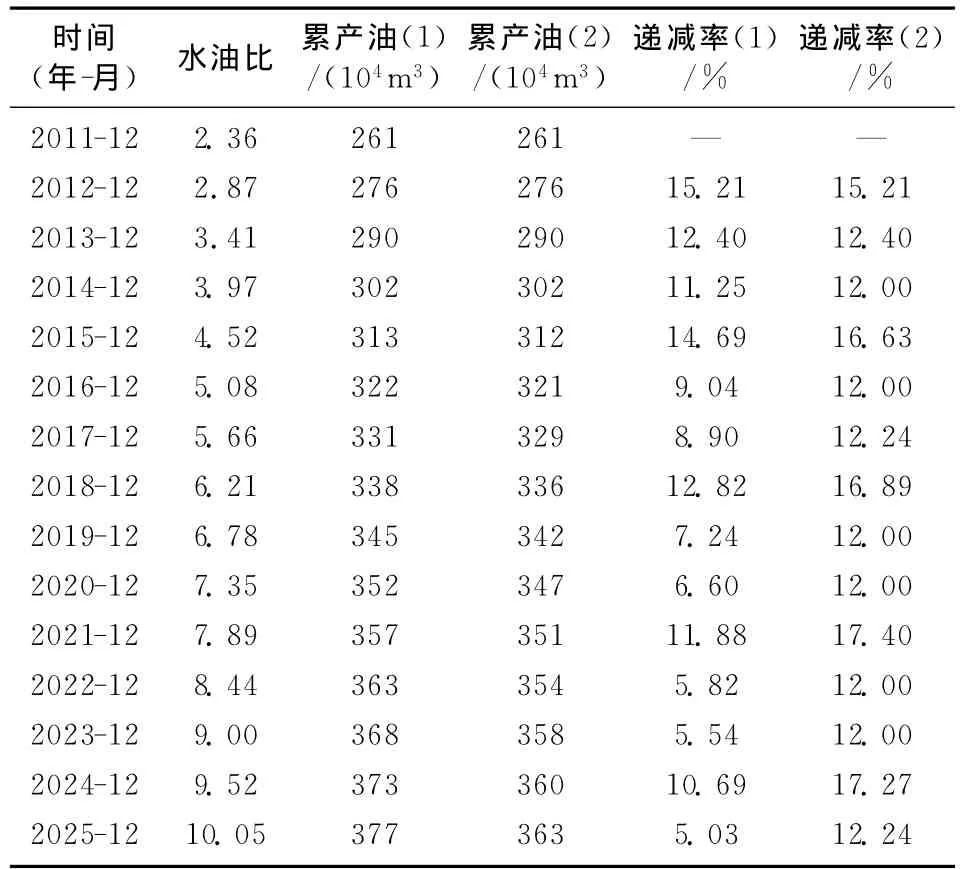

S油田H區于2001年投入開發,設計井數為32口,生產數據見表1。利用2001—2010年底的開發數據(月數據)進行回歸分析,可以獲得較為明顯的直線段進行未來開發生產預測,預測時單井液量上升幅度選取2008—2010年的平均值,同時,第三方公司對年預測數據采用12%的強制遞減率進行約束。參考以上因素后,對H區將來的水驅曲線進行了預測,預測結果見圖2和表2。

表1 渤海S油田H區生產數據

從圖2、表2可以看出,預測結果與水驅直線段的選擇密切相關,預測的水驅曲線斜率與選取的水驅直線段的斜率完全一致;運用已有的水驅規律對開發指標進行預測時,年產油遞減率大小不一,整體上表現為越到開發后期遞減率越低的趨勢,遞減率最小可達5.03%。對于水驅開發油田而言,如此小的遞減率不進行大量的措施和調整將是很難達到的,而這些措施的工作量在目前看來將是無法預計的。因此,為了確保儲量評估結果符合SEC儲量評估的確定性原則,需要對該區的最低遞減率進行強制賦值。從圖2可以看出,采用強制遞減率約束后,預測曲線在后期發生上翹,評估結果較無強制遞減率約束時偏低。

圖2 渤海S油田H區水驅預測曲線

表2 渤海S油田H區未來開發生產預測結果

3 水驅曲線法與遞減法的對比分析

遞減法也是上市儲量分析中最為常用的方法,本文仍以渤海S油田H區2011年底預測為例,對比分析水驅曲線法與遞減法之間的關系。

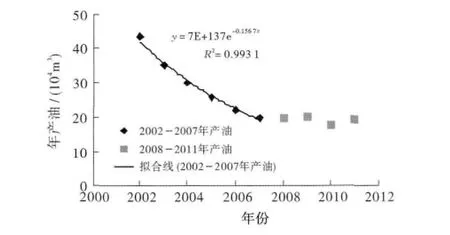

S油田H區自投產以來2002—2007年生產數據具有很好的遞減趨勢,根據SEC規則,可采用此遞減段獲得的遞減率對未來生產動態進行預測,年遞減率為15.67%(指數遞減),如圖3所示。

圖3 渤海S油田H區年產油數據遞減段回歸曲線

以2011年底數據為預測起點,分別采用遞減法和水驅曲線法進行預測,預測結果如表3所示。從表3可以看出,水驅曲線法預測結果明顯高于遞減法預測結果,這是由于該區自全面投產以來2002—2007年生產數據回歸遞減率達15.67%,而水驅曲線上具有良好直線段的時間范圍是2005—2007年,在該時間范圍內的遞減率僅為13.6%,即水驅曲線直線段所反映的水驅遞減率低于遞減法所回歸的遞減率值,而且由于2002—2007年該區呈現連續遞減趨勢,若僅選取2005—2007年數據進行回歸遞減率勢必缺少依據。同時水驅曲線法預測初期考慮油田液量適當上升也能進一步降低水驅曲線法預測結果的遞減率,這也是預測早期2種方法預測結果差異較大的另外一個原因。

表3 渤海S油田H區遞減法與水驅曲線法預測結果對比

在2011年底對H區進行評估的過程中,第三方公司綜合考慮了2種動態評估方法的可靠性和合理性,最終采用了水驅曲線法結果作為最終評估結果。

4 結論及建議

(1)水驅曲線法在預測油田上市儲量過程中可以考慮井數變化、單井液量上升以及更合理的直線段選擇等因素對開發效果的影響,因此評估過程較遞減法更方便靈活,評估結果也更符合油田長期開發的實際情況。

(2)在SEC上市儲量評估中,建議應盡量引入水驅曲線法作為遞減法的重要補充,當二者評估結果出現較大差異時,應充分分析二者差異的主要原因,進而更合理的評估上市儲量。

[1]陳元千,趙天森.預測油氣田可采儲量和剩余可采儲量的新方法[J].中國海上油氣,2004,16(4):254-258.

[2]陳元千,趙慶飛.預測油氣田剩余可采儲量和儲采比的方法[J].中國海上油氣,2005,17(4):242-244.

[3]賈承造.美國SEC油氣儲量評估方法[M].北京:石油工業出版社,2004:2-27.

[4]徐永梅.SEC儲量評估與中國儲量評價的區別[J].企業科技與發展,2009,256(10):179-181.

[5]趙文智,胡素云.油氣資源-儲量分類體系探討[J].石油學報,2005,26(增刊):7-11.

[6]韓曉東.試探經濟因素在SEC儲量評估中的作用[J].海洋石油,2004,24(3):45-50.

[7]胡志方,楊園園,吳官生,等.關于SEC油氣儲量評估及影響因素分析[J].石油天然氣學報,2006,28(2):48-49.

[8]胡允棟,蕭德銘,王永祥.按SEC標準進行油氣證實儲量評估的基本原則[J].石油學報,2004,25(2):19-20.

[9]尚明忠.用SEC標準進行儲量評估應注意的主要問題[J].油氣地質與采收率,2005,12(1):49-51.

[10]張玲,魏萍,肖席珍.SEC儲量評估特點及影響因素[J].石油與天然氣地質,2011,32(2):293-299.

[11]陳元千,趙慶飛.Hubbert模型與水驅曲線聯解法[J].中國海上油氣(地質),2001,15(3):39-44.

[12]陳元千,李從瑞.預測水驅油田開發指標的聯解法[J].中國海上油氣(地質),1997,11(5):33-39.

[13]翟廣福,蘇彥春,李云鵬,等.合理選擇水驅曲線直線段的新方法[J].中國海上油氣,2009,21(3):173-175.

[14]陳元千.水驅曲線關系式的對比以及直線段出現時間的判斷[J].石油勘探與開發,1986,13(6):55-63.