保險公司匯率敏感度的實證研究

2013-04-29 13:40:22許妍妍

環球市場信息導報 2013年8期

許妍妍

研究背景

中國保險業發展“十一五”規劃綱要中提到,支持具備條件的中資保險公司到國際資本市場融資,允許保險機構通過資本運作方式,主動參與國際市場競爭。當前在人民幣升值和匯率變動日益頻繁的大背景下,保險企業面臨越來越顯著的外匯風險,匯率波動給保險企業的各種經營活動帶來了不能忽視的影響。然而保險公司的外匯風險又有其獨特性:外匯風險中的運營風險從理論上可以在費率厘定過程中通過做出合理的精算假設來應對,主要的外匯風險表現為交易風險和折算風險。一方面,從資產負債表的損益上來看,保險企業的外匯資產主要由通過境外上市或引進戰略投資者融資形成的外匯權益資本和經營外匯保險業務所形成的外匯保費收入,如果匯率發生變動,造成折算成人民幣后的資本數量發生變動,即折算風險。另一方面,從外匯業務狀況來看,由于現階段保險外匯業務僅限于人身意外險和財產險等短期險種,不包括投資理財性質的保險產品和長期壽險,故存在短期的交易型或有風險。

研究方法

通常外匯風險對公司的影響有“股價回報率的變動”和“現金流的變動”兩個衡量指標,本文采用基于現金流的研究方法。財務視角看來外匯風險主要是指匯率變動引起的企業現金流的變化,進而對企業價值的影響,采用基于現金流的方法可以減少由于投資者對于股票錯誤定價而產生的估計誤差,減少風險測量中的噪聲:此外控制現金流波動是管理外匯風險的一個重要原因,采取此方法對于外匯風險管理尤其適用。研究中本文選取非預期營業收入為被解釋變量:受匯率變化的影響時,營業收入存在了不確定性,非預期經營收入便刻畫了由于外匯波動導致的現金流非預期變動部分。本文采取兩步最小二乘回歸方法來估計保險業受匯率風險影響的程度:首先第一步回歸分別得到非預期營業收入和外匯變化的回歸值。非預期營業收入采用季節性隨機游走模型估計,外匯變化采用用對數線性模型估計。接著,利用所得到的外匯變化的估計值對非預期營業收入估計值進行第二步主回歸,并檢驗回歸效果。若回歸效果顯著,則說明我國保險業外匯風險暴露明顯存在。

非預期營業收入:UOIit=(OIit-OIit)VAR。其中,OIit表示t時期i公司的營業收入,UOIit表示t時期i公司的非預期營業收入。上式表明用四期滯后季節性隨機游走模型對營業收入進行回歸。由于采取了四期滯后,所以模型考慮并排除了季節因素對于營業收入的影響。di是i公司季節差異的均值,代表了營業收入的年均趨勢,并假定在特定公司個體中該值代表的年均趨勢是固定不變的常量。公司的營業收入實際值與擬合值之間的差額就是非預期營業收入,再將此殘差除以非預期營業收入標準差就可以得到標準化的非預期營業收入。

匯率變化:logFXjt=ajt+φ1jtloglRjt+φ2itlogOPit+FOREXit。由于匯率變化不存在季節性,所以在匯率運動的模型中無需采用動態滯后模型,直接選用了對數線性模型進行回歸估計。其中,FXjt表示即期匯率的變化,Ejt是直接標價法下t時刻人民幣對j國貨幣的匯率。INTjt代表t時刻j國長期國債收益率,用t時刻我國長期國債收益率除以j國長期國債收益率得到t時刻j國貨幣的平價條件,即IRjt變量,代表了資本賬戶積累的對匯率變化的影響作用。OPjt則代表了j國和我國經濟產量的相對變化,是用兩國GDP增長率的比值表示,代表了交易賬戶中積累的對匯率變化的影響作用。而回歸模型的殘差是通過資本賬戶、交易賬戶無法解釋的匯率的變化,即是宏觀經濟預期之外的匯率變動FOREXjt。

主回歸:UOIit=-ci+q=OLiBiqFOREXt-q+eit。本文采用阿爾蒙分布滯后結構,以標準化非預期經營收入為被解釋變量,以同期和滯后的匯率變動為解釋變量,進行主回歸。其中,FOREXt-q是t-q期的宏觀經濟預期之外的匯率變化,UOIit是i公司第t期的標準化非預期經營收入,piq分別代表了i公司第t期現金流對于t-q期的宏觀經濟預期之外的匯率變化的敏感程度,根據q取值的不同可以了解對于較遠期和最近期的敏感程度的不同。

實證分析

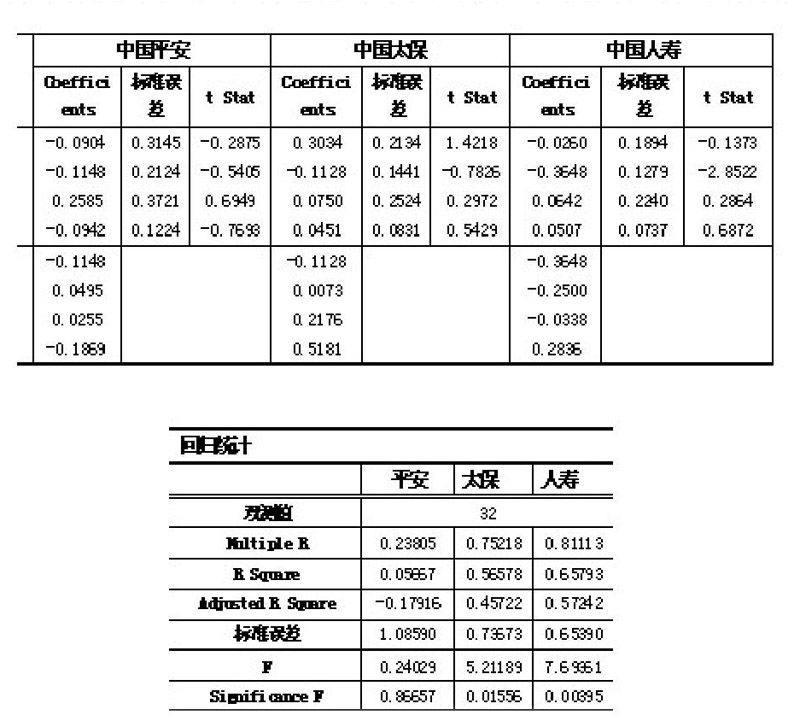

本文選取中國的保險業三家上市公司:中國人壽保險公司、中國平安保險股份有限公司、中國太平洋保險股份有限公司。由于我國保險三家上市保險公司的特殊性——首先,保險公司設立的海外子公司都集中于香港地區,公司經營收入的匯率風險也集中于港元的匯率變化。其次,港元在國際金融市場中占有一席重要的地位——所以在外幣選擇上只取了港元直接標價法下的匯率。數據來源為:GDP數據來自于中國國家統計局季度報告和香港統計局季度報告,匯率數據來自于香港金融管理局市場統計資料,我國國債利率數據來自于wind數據庫上交所七年期國債收益率月度統計資料,香港政府債券利率來自于香港金融管理局七年期外匯基金債券收益率月度統計資料。

實證結果

從實證的結果來看,保險公司對于外匯風險的敏感度以及外匯風險的滯后影響方向和力度都是因公司的不同而不同的,不能在整個保險行業中一概而論。就本文所分析的三家保險行業上市公司就已經呈現了對于外匯風險的三種不同反應方式:中國平安屬于外匯風險不敏感的保險公司,這可以結合實際情況歸結為兩方面的原因:中國平安于2007年收購的比利時富通集團與金融危機虧損了近200億,而導致回歸中的非預期營業收入受影響巨大;中國平安大量投資于美元和歐元,可能其非預期營業收入對美元歐元匯率更敏感。而本文中研究的對象僅僅是港元兌人民幣的匯率的非預期變化。中國太保是外匯風險敏感的,當期宏觀經濟預期外的匯率變動對其非預期營業收入是負相關關系,而滯后一期和滯后兩期卻是正相關關系。追究原因可能是公司對前期匯率變動對非預期營業收入有著超調現象,如前期由于匯率超預期上升導致港元過度升值人民幣過度貶值,從而致使營業收入超預期的降低,管理層為了消除這種外匯風險帶來的影響而采取積極的外匯風險管理措施,立即持有相反的外匯頭寸,于是匯率超預期變化的滯后影響會有兩期相反的變動。中國人保也是外匯風險敏感的保險公司,但是與中國太保不同的是,滯后一期和滯后兩期的宏觀經濟預期外的匯率變動對其非預期營業收入影響仍舊是負相關關系。推測其原因可能是管理層更傾向于被動持有的外匯風險管理措施,使得匯率的超預期變化的滯后影響有一種累積效應。

總體來說,本文建立的研究保險公司外匯風險敏感度的模型,在基于三大保險業上市公司的數據上得到了較好的回歸效果。但是樣本容量太小是本文回歸分析的不足之處,這使得本文從開始建立模型選擇解釋變量到變量回歸分析都遇到了很多困難。對于本文回歸存在的問題,隨著我國保險業的進一步發展,保險行業上市公司的增多和相關數據的進一步收集和完善,可以利用更多的樣本數據來更加準確地估計本文的模型,提高分析的有效性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19