海外上市 四步打造“好蘋果”

2013-04-29 00:57:37范博宏薛南枝

新財富 2013年7期

范博宏 薛南枝

美國人常用“好蘋果”與“壞蘋果”來描述群體中的優良與劣質分子。若想成為海外資本市場的“好蘋果”,中國企業首先要選擇合適的上市途徑。第二,要提前預防財務危機。第三,選擇可靠的金融中介機構。第四,與政商模式保持距離,弘揚傳統誠信文化。

中國企業赴美上市漸成氣候之際,卻從2011年開始不斷爆發財務造假丑聞,華爾街掀起一場打假風暴。美國證監會與機構投資者將目標對準了中國企業,不僅綠諾科技等造假企業難免退市命運,就連一直以來得到眾投資者認可的新浪、當當、網易等股票也被波及。

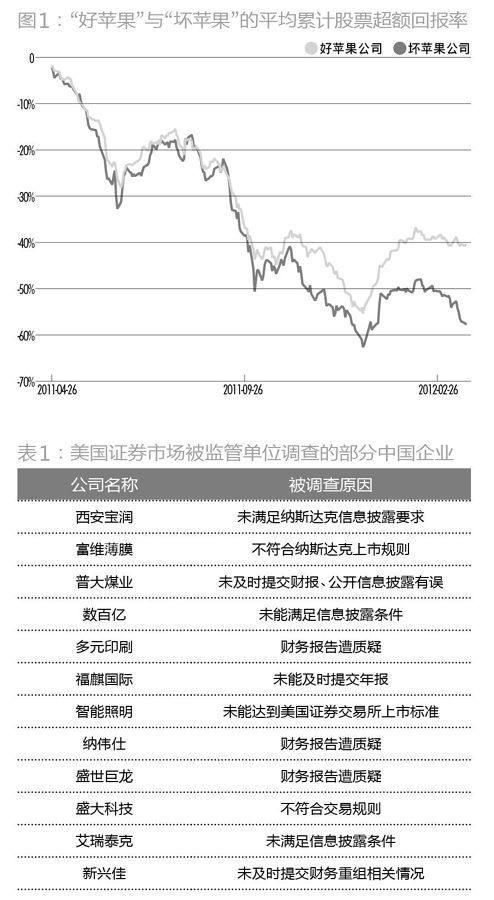

美國人常用“好蘋果”與“壞蘋果”來描述群體中的優良與劣質分子。在中概股造假風暴中,“好蘋果”公司備受拖累。研究發現,2011至2012年,無論中國企業是否涉嫌財務丑聞,它們的累計股票回報率相對大市全都嚴重下滑,其中好蘋果下跌了近40%,而壞蘋果下跌了近60%(圖1)。由此看來,中國企業在美國資本市場的遭遇可謂慘烈。從之前的赴美上市潮,到如今集體面臨財務丑聞,股價大幅下跌,究竟是什么導致了中國概念股的悲慘遭遇?“好蘋果”與“壞蘋果”通常具有哪些特征?如何避免公司成為資本市場的“壞蘋果”?

中概股造假根源:

企業求功心切,審計師甘“跑龍套”

部分中國企業的借殼上市、財務造假、披露信息有誤、審計不嚴等行為使國際資本市場對中國企業的信任度大減,如綠諾科技、東方紙業、中國高速傳媒等赴美上市鎩羽折翼的企業不勝枚舉(表1,附文)。曾經被視為華爾街寵兒的中國概念股瞬間褪去了光環,美國投資者對中國概念股已失去信心。

中概股造假風波首先反映出了中國海外上市企業以及協助它們上市的投資銀行求功心切,由于無法滿足主板上市的要求,就借著反向并購進入門檻較低的美國場外柜臺交易系統(OTCBB)并以此為過渡。在轉板的過程中,為了構造漂亮的財務報表,不惜利用夸大數據、偽造事實等非法手段來推高業績,以達到在納斯達克上市的標準。然而在這個眾人關注的國際資本市場中,監督者的目光是犀利的,財務造假終將在媒體、律師、投資者不知疲倦的關注下浮出水面。

此外,審計師淪為“跑龍套”角色也在一定程度上起到推波助瀾的作用。截至2012年10月5日,美國監管機構并不擁有位于中國境內審計機構的監管權,而在涉嫌財務造假的中國公司中,許多正是通過美國上市公司審計監管委員會(PCAOB)無權監管的中國國內審計機構進行審計的。由于絕大多數中國概念股的日常運作都在中國,美國監管機構對這些赴美上市的中國企業的監管不得不依賴中國會計師事務所的審計。問題是:美國監管機構也許并不了解中國企業的真實情況,但中國的審計機構難道也毫不知情嗎?

如前所述,赴美上市的中國企業往往先以OTCBB作為跳板,而后再轉至主板上市。在轉板過程中,有不少公司選擇較小的審計事務所。比如綠諾科技先前的審計機構美國Frazer Frost會計師事務所,是10多家借殼上市的審計機構。這些審計事務所的收費偏低,也非常樂于幫助企業完成轉板任務。綠諾科技的財務丑聞曝光之后,其聘用的審計機構美國Frazer Frost會計師事務所也同樣受到調查。中國高速傳媒與東南融通的丑聞也使德勤陷入尷尬之中。

在中國概念股財務造假丑聞頻頻曝光之后,美國證券交易委員會將5家國際大型會計師事務所(德勤、安永、畢馬威、普華永道和德豪)旗下的中國成員公司告上了法庭,指控它們拒絕提交工作底稿,違反了美國證券法和薩班斯法下的會計準則。審計師在中國企業海外上市的路上似乎成了投其所好的“跑龍套”角色。

“壞蘋果”公司有何特征?

媒體報道與學術研究對于中國企業海外上市問題多有描述,如美國GeoInvesting股票分析員Maj Soueidan在《被獵殺股的27個特征》中總結了中國問題概念股的特征。在財務方面,這些企業提交給中國審計機構的文件往往與提交給美國證券交易委員會的文件不匹配,公司財務報表受到質疑,如應付款項太少、利潤過高等。在治理結構方面,較多反向收購后公司存在注冊資本長時間無法達標、公司治理違規等問題。內部控制方面,則體現為首席財務官更換頻繁,內部控制失效,若干董事會成員辭職,審計機構更換頻繁等。信息披露方面,主要存在披露有誤、披露不充分、隱瞞相關信息等問題。

在這些深陷丑聞的中國企業中很多選擇反向并購上市,研究發現,60%的“壞蘋果”選擇了反向并購的上市方式,高于“好蘋果”的37%情況;在“壞蘋果”中,21%的公司首席執行官是前任政府官員或與政府官員有密切聯系,而“好蘋果”中這種政治關聯比例只有13%;“壞蘋果”中董事會獨立董事占所有董事比例平均為30%,低于“好蘋果”的35%;“壞蘋果”中僅有51%設立了內部審計機構,并且審計機構中只有47%擁有至少一名財務專家,明顯低于“好蘋果”公司的情況(圖2)。另外,研究常用會計模型來計算上市公司可操縱性應計利潤總額來反映公司盈余造假程度。從應計利潤指標來看,“壞蘋果”公司0.28的應計利潤高于“好蘋果”公司0.17(圖3)。這樣的結果反映出丑聞公司傾向粉飾財務報表,以利其上市融資。

研究還發現,丑聞公司在股票交易方面頗有特點,如公司產能過剩,但仍堅持通過股票交易來籌集資金;明知股票上市價格可能低于預期,但仍堅持上市;在較短的時間內進行了若干次新股增發;公司現金充足,但仍堅持通過股票交易來募集資金;每股收益預期樂觀(如不低于30%),但仍然以低價發行股票等。

“壞蘋果”病源:中西體制與商業模式差異

這些因丑聞而曝光的海外上市企業是否反映了中國民營企業財務低度透明與公司治理薄弱的現狀?答案是肯定的。但這些是病征而非病源。中國民企在體制薄弱產權保護不力的營商環境中必須靠關系、低調做生意,因而企業透明度與公司治理質量以西方的尺度衡量必然是低下的。研究人員從企業所來自地區的社會成員彼此信賴度、獻血情況等指標來測度社會體制環境,發現“壞蘋果”公司較于“好蘋果”公司更傾向來自社會信任度較低、體制環境較差的地區,而其所聘用的審計機構聲譽、投行聲譽、律師事務所聲譽都顯著低于“好蘋果”公司(圖4)。這些研究說明,民企若是來自中國體制環境較劣的地區,其公司治理的質量越低,其海外上市后發生丑聞的可能性也越高。

如何打造海外資本市場“好蘋果”?

資本市場融資的便利吸引了中國企業赴美上市,但我們也看到了赴美上市存在的風險。中國企業在赴美上市前應當根據自身情況和預定目標進行全局策劃和安排。

首先是選擇合適的上市途徑。美國證券市場活躍、門檻低的特點是吸引中國企業目光的重要原因。根據美國證券交易委員會官方數據顯示,2007年底到2011年3月間,共有159家中國企業通過反向并購進入OTCBB。這些企業由于規模小、利潤低,若在中國股票市場上市估計很難得到批準。而中國企業主要是通過首次公開募股或反向并購赴美上市。反向并購具有成功率高、費用低、更方便的特點,相對于首次公開募股,它是一種更便捷的上市方式(表2)。但是從之前的案例與學術研究可以得知,通過反向并購方式上市的企業更容易伴隨財務丑聞。那么,我們如何看待反向并購這種上市方式呢?反向收購上市的企業和不良業績之間是不是劃上了等號?反向并購上市的中國企業是不是干擾了美國資本市場?

最近有研究發現,通過反向并購上市的中國企業上市后業績并不比同樣通過反向并購上市的美國企業差。相反,反向并購上市的中國企業上市3年后在利潤、現金流、市場流動性等方面都勝過了反向并購上市的美國企業。這一發現至少說明了反向收購上市伴隨的業績低落不是中國企業獨有之惡。

那么,為什么如此多以反向并購上市的中國企業出現了財務造假的丑聞?可能的原因有兩個。一方面是由于通過反向并購的企業沒有經過審計機構的嚴格審查,它們的信用度在最初就遠不如通過直接股票公開發行上市的企業;另一方面,選擇反向并購的企業通常是規模小、成長性低的公司,這使得日后企業進行報表粉飾的可能性增大。

因此,首次公開募股還是反向并購兩種上市方式并無優劣之分,重要的是企業如何根據自身的情況進行權衡與選擇。如果企業自身實力雄厚,在行業內保持領先地位,業務發展良好,具有強大的市場潛力、良好的財務狀態以及監管制度,資金分配得當,那么選擇首次公開募股上市是合適的。如果企業選擇了反向并購的上市方式,日后必須加強內部控制,防止報表粉飾等違規行為引發的財務丑聞。還有,許多低成長、低利潤的企業根本就不該以虛假信息包裝上市,擾亂市場秩序,因為它們最終多以身敗名裂收場,損人不利己。

第二,打算上市的企業要提前預防財務危機。前述研究已證實了以反向并購上市的企業業績并不比同類型美國公司差。但是,由于反向并購在上市前并沒有一系列的嚴格審查,倘若公司本身就隱藏著財務問題且不加以防范,那么未來就會有較大的可能出現丑聞。因此,想要赴美上市的中國企業在上市前不妨想想,公司是否存在報表粉飾的問題?是否隱藏著一些未來隨時可能爆發的財務炸彈?若有,應及時進行解決,確保財務透明度,使運營情況健康,避免上市之后的丑聞暴露。

第三,選擇可靠的金融中介機構。前文提到,審計機構在財務造假事件中也扮演著重要的角色。投資銀行、法律顧問、風險投資機構亦是如此。名望高的中介機構由于其高標準制度,能夠形成高度的責任感,并具有豐富的經驗,這樣有效減少了造假事件的發生。因此,在選擇中介機構時,應關注其質量,充分了解金融中介機構的歷史從業資質。如果一家機構曾發生造假事件,那么對后來聘請其機構的企業將產生消極影響。凱威萊德國際律師事務所合伙人李大誠說過:“美國資本市場遵循的是披露制,你要上市就必須依靠專業化的團隊,例如律師、審計師、投行等,如果選擇的團隊經驗不夠,那么就可能遭遇風險。”企業一定要尋找有實力、有經驗、信譽度好的金融中介機構。

第四,與政商模式保持距離,弘揚傳統誠信文化。前述的研究發現,中國企業透明度低,公司治理質量低下,赴美上市之所以被揭露財務丑聞,與其特殊的體制背景有一定的關系。在我們的體制環境未能健全之前,企業家與職業經理人如果能潔身自愛,誠信經營,仍能獲得國際投資人的敬重與青睞。

對于本文內容您有任何評論或補充,請發郵件至xincaifu@xcf.cn。

中國概念股遭遇誠信危機始于2010年。數據顯示,2010年內在美國市場發生的162起證券訴訟案中,涉及中國企業的比例達到5.5%。2011年3月以后,中國企業因為機構調查而導致股價迅速下跌、停牌甚至退市的數量急速增加,形勢惡化嚴重。在2011年3至6月的短時間內,就有24家赴美上市的中國企業的審計師提出辭職或曝光公司出現財務問題,19家赴美上市的中國企業遭遇停牌或摘牌。而至2011年底,因被指控財務造假而遭遇停牌或退市的中國概念股企業數量已接近50家。截至2012年7月,近40家中國概念股股價跌至1美元/股以下。2011年至今,這樣的誠信危機已變成了對中國概念股的群體性誠信危機,美國投資者對中國概念股“談虎色變”,中國概念股在美國也遇到了生存危機。

案例一:綠諾科技

綠諾科技于2003年成立,主要從事廢水處理、煙氣脫硫脫銷、節能和資源循環利用等新產品的開發、制造和安裝。公司于2007年10月通過股權置換收購上市的Jade Mountain Corp,然后將綠諾公司資產注入Jade Mountain Corp,成為該公司的全資子公司,以反向收購方式實現在OTCBB掛牌。上市后股票價格一路攀升,隨后在羅德曼投資銀行的幫助下,綠諾科技于2009年7月轉板至納斯達克交易所。上市后的5個月,綠諾科技又以每股30.75美元的高價融資1億美元。豈料這筆高額融資引起機構投資者關注,暴露了綠諾的財務問題。

2010年8月的《巴倫周刊》曾這樣提到綠諾科技,“過去4年來,綠諾科技已經換了3個審計師,4個首席財務官,并兩次調整以往的財務報表數字。”這個可疑的現象引起了渾水公司的注意。渾水公司在同年11月發布了一份質疑綠諾科技的研究報告,認為綠諾科技夸大了公司銷售額、營業收入、毛利率數據,利用優質資產來填補來歷不明的收益,向美國證券管理委員會遞交的報表與向中國審計機構遞交的報表差距懸殊。為了提高銷售額以構造靚麗的財務報表,綠諾科技偽造了客戶關系。同時渾水公司指出,綠諾科技在FGD(煙氣脫硫)行業中存在大量競爭對手,并非行業中的龍頭老大,技術也低于行業標準。更不可思議的是,在綠諾科技完成1億美元融資的當天,其管理層就以借款320萬美元的名義在奧蘭治縣買下了豪宅。

這一丑聞立即導致綠諾科技股價由15.52美元/股下跌15.07%至13.18美元/股,不少投資者遭受損失。很快,美國一家律師事務所對綠諾科技發起了集體訴訟。綠諾公司的審計機構也提交了信件承認被渾水公司質疑的六份合同中有兩份造假,董事會表示2008和2009年的財務數據的確有誤。最終,在轉板不到1年半,綠諾科技接到了納斯達克的退市通知,如此短命地結束了赴美上市的歷程。

案例二:東方紙業

東方紙業公司成立于1996年,主要經營包裝用紙、數碼相紙、膠版印刷紙的生產和分銷。2007年3月,東方紙業借殼進入OTCBB,2009年12月轉板至紐約全美證券交易所。

同綠諾科技一樣,東方紙業遭到了渾水公司的狙擊。但不像綠諾科技的不堪一擊,東方紙業并沒有在第一時刻就“招供”,它與渾水公司進行了長達5個月的交戰,東方紙業的股價也隨著事態的發展坐上了“過山車”。

東方紙業上市1年半后,被渾水公司做空,并指控其財務報表造假,資產估值夸大10倍,收入夸大27倍以及挪用資金等。東方紙業股價聞聲大跌。在接下來的幾天,雙方展開了激烈的攻守戰。東方紙業認為渾水公司出具的是錯誤、遺漏、無事實依據的結論。渾水公司又用充分的理由回應東方紙業的反駁:在生產狀況方面,東方紙業稱其年產量為36萬噸,但中國并不存在年產能超過20萬噸的生產線;在客戶方面,東方紙業2009年十大客戶中,有9名都是沒有能力購買東方紙業此前所稱的產品量的,這些客戶的購買量都超出了它們的收入;還有東方紙業的庫存數量被夸大了,原材料成本也不可靠;河北雙星紙業資產不足40萬美元,然而東方紙業卻聲稱花費1360萬美元進行收購。面對一系列的質疑,東方紙業也不甘示弱,一一進行澄清與解釋。東方紙業的股價就在這樣的交戰中上下劇烈波動。

幾輪防御戰之后,東方紙業仍未打消市場的質疑,于是宣布聯合法律事務所Loeb & Loeb LLP、德勤和TransAsia就渾水公司機構對東方紙業提出的質疑進行調查。雖然審計的最終結果全面否定了渾水公司的質疑,只是在一兩項上做出了保留,但東方紙業的股價仍然受到較大的影響,不少投資者蒙受損失。

案例三:中國高速傳媒

中國高速傳媒(CCME)實際運營的公司為福建分眾傳媒有限公司,成立于2003年,主要業務是利用城際巴士車載電視做媒體廣告。2010年6月,中國高速傳媒轉板至納斯達克全球精選市場交易。

從登陸納斯達克,到與調查公司的激戰,最后跌入粉單市場(pink sheet,納斯達克對于業績長期積弱不振,交易量低下的企業股票所設的交易平臺),CCME也講述了一個神話破滅的故事。CCME曾位居《福布斯》“2011最具潛力公司”榜首,被譽為“兼顧了成長性和價值的中國公司”。在德勤出具凈利潤達4200萬美元的完美報告之后,CCME成功轉板至納斯達克。但這樣的明星公司并沒有在上市之后繼續贏得掌聲。轉板兩個月后,市場便傳來了對其造假的質疑。之后的幾個月,調查機構渾水公司、香櫞公司對其難以置信的好業績表示出質疑,認為CCME的國家工商管理總局文件、信用評級機構文件、榮譽稱號、業內人士的表態、財務分析等文件都有問題,有信息欺詐之嫌。股價隨著雙方報告的出具呈現上下波動。隨后,德勤辭去了審計職務。為索賠其投資損失,CCME第三大股東勝達投資公司起訴了公司的CEO、CFO和審計師德勤。上市10個月后,CCME收到納斯達克要求退市的通知。審計師的離職最終導致公司從納斯達克摘牌,轉至粉單市場。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48