商業(yè)銀行應(yīng)用信息技術(shù)開(kāi)展非現(xiàn)場(chǎng)審計(jì)的若干思考

2013-04-29 00:44:03徐光海

計(jì)算機(jī)時(shí)代 2013年6期

關(guān)鍵詞:數(shù)據(jù)分析計(jì)算機(jī)

徐光海

摘 要: 非現(xiàn)場(chǎng)審計(jì)作為在現(xiàn)代信息處理和傳遞方式下迅速發(fā)展起來(lái)的一種內(nèi)部審計(jì)方式,借助計(jì)算機(jī)數(shù)據(jù)分析技術(shù)的支持,以其廣泛的覆蓋面和較強(qiáng)的時(shí)效性彌補(bǔ)了傳統(tǒng)審計(jì)方式的不足,拓展了內(nèi)部審計(jì)的深度和廣度,實(shí)現(xiàn)了動(dòng)態(tài)、持續(xù)的風(fēng)險(xiǎn)預(yù)警與提示效果,已經(jīng)成為現(xiàn)代商業(yè)銀行內(nèi)部審計(jì)的發(fā)展趨勢(shì)和方向。闡述了非現(xiàn)場(chǎng)審計(jì)的數(shù)據(jù)處理流程與核心內(nèi)容,并結(jié)合實(shí)際深入分析了其局限性,對(duì)未來(lái)如何有效發(fā)揮非現(xiàn)場(chǎng)審計(jì)的功效提出了見(jiàn)解與展望。

關(guān)鍵詞: 非現(xiàn)場(chǎng)審計(jì); 計(jì)算機(jī); 數(shù)據(jù)分析; 風(fēng)險(xiǎn)預(yù)警

中圖分類(lèi)號(hào):TP393 文獻(xiàn)標(biāo)志碼:A 文章編號(hào):1006-8228(2013)06-03-02

Some considerations on commercial banks' offsite auditing based on

application of information technology

Xu Guanghai

(China Construction Bank Zhejiang Branch, Hangzhou, Zhejiang 310016, China)

Abstract: Offsite audit, as an internal auditing approach developing rapidly?under the circumstance of modern information processing and transmitting, compensates for the shortage of traditional audit and extends the depth and breadth of internal due to its extensive coverage and strong timeliness, with the support of computer data analyzing technique. It realizes dynamic and persistent risk warning and prompt. Offsite audit has been becoming the developing trend and direction of modern commercial banks' internal auditing. Data processing procedures and cores of offsite auditing are introduced, and its limitations are analyzed. Suggestions and outlooks on its effective utilization in the future are proposed.

Key words: offsite audit; computer; data analyze; risk warning

0 引言

由于商業(yè)銀行的業(yè)務(wù)都要在信息系統(tǒng)中操作,而操作都會(huì)在系統(tǒng)中產(chǎn)生動(dòng)態(tài)或靜態(tài)的痕跡,操作行為與痕跡之間必然會(huì)存在相應(yīng)的關(guān)系。因此應(yīng)用信息技術(shù)開(kāi)展非現(xiàn)場(chǎng)審計(jì),是以操作行為的正常規(guī)律與規(guī)則為依據(jù),運(yùn)用數(shù)據(jù)分析、數(shù)據(jù)挖掘等方法判斷總體風(fēng)險(xiǎn)、精準(zhǔn)抽樣和發(fā)現(xiàn)問(wèn)題,識(shí)別和發(fā)現(xiàn)在業(yè)務(wù)運(yùn)行過(guò)程中存在的各種不當(dāng)操作與非法操作,通過(guò)對(duì)一般具有顯著特征的不合理行為和重大異常點(diǎn)的有效甄別,揭示影響商業(yè)銀行生存與發(fā)展的重大異常和風(fēng)險(xiǎn)事件,發(fā)現(xiàn)違法違規(guī)問(wèn)題和大案要案線(xiàn)索,從而能夠有效控制并更廣泛、更及時(shí)地防范金融風(fēng)險(xiǎn),且最大限度地降低審計(jì)風(fēng)險(xiǎn)。

1 商業(yè)銀行非現(xiàn)場(chǎng)審計(jì)數(shù)據(jù)處理的流程

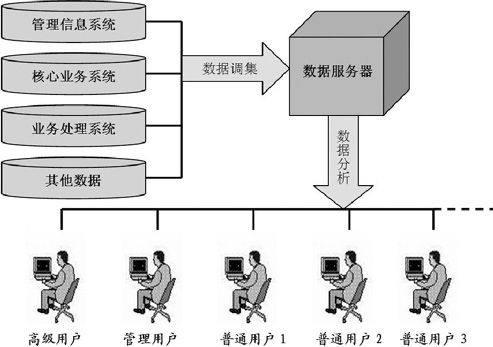

商業(yè)銀行非現(xiàn)場(chǎng)審計(jì)是基于數(shù)據(jù)采集、整理和分析的審計(jì)[1],數(shù)據(jù)采集的范圍覆蓋所有業(yè)務(wù)的計(jì)算機(jī)應(yīng)用系統(tǒng),其處理的數(shù)據(jù)包括:本外幣存款業(yè)務(wù)、貸款業(yè)務(wù)、結(jié)算業(yè)務(wù)、信用卡業(yè)務(wù)、中間業(yè)務(wù)、網(wǎng)上銀行業(yè)務(wù)、自助銀行業(yè)務(wù)(ATM、POS、TBS),以及各項(xiàng)業(yè)務(wù)的管理信息系統(tǒng)等。非現(xiàn)場(chǎng)審計(jì)系統(tǒng)需要有單獨(dú)的服務(wù)器,將采集到的數(shù)據(jù)按統(tǒng)一的存儲(chǔ)規(guī)則存放于服務(wù)器中,供非現(xiàn)場(chǎng)審計(jì)系統(tǒng)用戶(hù)使用。從非現(xiàn)場(chǎng)審計(jì)系統(tǒng)運(yùn)行情況看,非現(xiàn)場(chǎng)審計(jì)系統(tǒng)與業(yè)務(wù)系統(tǒng)并不直接進(jìn)行交互,對(duì)業(yè)務(wù)系統(tǒng)運(yùn)行、安全不產(chǎn)生任何影響。

非現(xiàn)場(chǎng)審計(jì)通過(guò)調(diào)集被審計(jì)單位的業(yè)務(wù)數(shù)據(jù),進(jìn)行連續(xù)、全面的分析,及時(shí)發(fā)現(xiàn)被審計(jì)單位存在的問(wèn)題、疑點(diǎn)和異常,評(píng)估被審計(jì)對(duì)象的風(fēng)險(xiǎn)狀況,為現(xiàn)場(chǎng)審計(jì)提供線(xiàn)索和資料,為制訂審計(jì)計(jì)劃、方案提供決策支持,同時(shí)為審計(jì)人員提供靈活易用的數(shù)據(jù)分析工具。相關(guān)數(shù)據(jù)處理的流程如圖1所示。

圖1 數(shù)據(jù)處理流程圖

2 非現(xiàn)場(chǎng)審計(jì)的核心內(nèi)容—數(shù)據(jù)分析

面對(duì)海量和諸多類(lèi)型的數(shù)據(jù),關(guān)鍵問(wèn)題在于審計(jì)人員是否能對(duì)數(shù)據(jù)進(jìn)行有效的分析,并使原始數(shù)據(jù)轉(zhuǎn)化為對(duì)審計(jì)人員有用的信息。只有完成將數(shù)據(jù)轉(zhuǎn)化為信息的過(guò)程,審計(jì)人員才能實(shí)施審計(jì)程序,最終實(shí)現(xiàn)審計(jì)目標(biāo)。因此,非現(xiàn)場(chǎng)審計(jì)的核心是數(shù)據(jù)分析[2-3]。

2.1 利用非現(xiàn)場(chǎng)審計(jì)系統(tǒng)實(shí)現(xiàn)分析性復(fù)核

“非現(xiàn)場(chǎng)審計(jì)系統(tǒng)”是面向?qū)徲?jì)人員的應(yīng)用軟件,它提供了靈活的數(shù)據(jù)接口、強(qiáng)大的數(shù)據(jù)計(jì)算、可編程的數(shù)據(jù)審核分析,以及多方位的數(shù)據(jù)查詢(xún)、展示和統(tǒng)計(jì)分析等功能,該系統(tǒng)是為審計(jì)人員分析處理復(fù)雜、多樣的數(shù)據(jù)提供的一個(gè)強(qiáng)有力的工具。該系統(tǒng)從技術(shù)上解決了分析性復(fù)核在審計(jì)中運(yùn)用的手段問(wèn)題,為進(jìn)一步有效應(yīng)用分析性復(fù)核拓寬了道路,同時(shí)系統(tǒng)還可以通過(guò)列表、曲線(xiàn)圖、餅圖、柱狀圖等形式對(duì)數(shù)據(jù)進(jìn)行多角度的具體展現(xiàn),使得觀察數(shù)據(jù)更為直觀、方便[4]。例如在經(jīng)濟(jì)責(zé)任審計(jì)中,審前準(zhǔn)備時(shí)通常要搜集整理大量的被審人任期內(nèi)所在行的主要綜合經(jīng)營(yíng)指標(biāo)及可持續(xù)發(fā)展能力指標(biāo)等,并分析其結(jié)構(gòu)及趨勢(shì)變化,為具體審計(jì)方案的編制提供基礎(chǔ)數(shù)據(jù)。我們可利用非現(xiàn)場(chǎng)審計(jì)系統(tǒng),提取包括一般性存款、同業(yè)存款、考核利潤(rùn)、中間業(yè)務(wù)凈收入、存貸比、不良貸款率、貸款利息實(shí)收率、資產(chǎn)收益率等在內(nèi)的,能反映綜合經(jīng)營(yíng)情況和可持續(xù)發(fā)展能力的經(jīng)濟(jì)責(zé)任審計(jì)所需指標(biāo),隨時(shí)獲取不同幣種、不同時(shí)間頻度、不同機(jī)構(gòu)的任何時(shí)間段的指標(biāo)數(shù)據(jù);還可對(duì)指標(biāo)進(jìn)行結(jié)構(gòu)分析、趨勢(shì)分析等,對(duì)分析結(jié)果進(jìn)行列表、曲線(xiàn)圖等多角度直觀展現(xiàn),并通過(guò)分析各指標(biāo)變動(dòng)情況,發(fā)現(xiàn)異常信息,確定審計(jì)重點(diǎn)領(lǐng)域,為審計(jì)抽樣、現(xiàn)場(chǎng)審計(jì)提供指導(dǎo),提高審前準(zhǔn)備效率。

2.2 通過(guò)審計(jì)模型查找數(shù)據(jù)異常發(fā)現(xiàn)審計(jì)線(xiàn)索

審計(jì)模型是審計(jì)人員用于數(shù)據(jù)分析的技術(shù)工具,它是按照審計(jì)事項(xiàng)應(yīng)該具有的時(shí)間或空間狀態(tài)(例如趨勢(shì)、結(jié)構(gòu)、關(guān)系等),由審計(jì)人員通過(guò)設(shè)定判斷和限制條件來(lái)建立起數(shù)學(xué)的或邏輯的表達(dá)式,并用于驗(yàn)證審計(jì)事項(xiàng)實(shí)際的時(shí)間或空間狀態(tài)的技術(shù)方法。按在審計(jì)中的不同功能,可將審計(jì)模型具體劃分為系統(tǒng)分析模型、類(lèi)別分析模型和個(gè)體分析模型三大類(lèi)型。系統(tǒng)分析模型主要用于對(duì)被審計(jì)單位的數(shù)據(jù)進(jìn)行整體層次上的全面的、系統(tǒng)的分析,發(fā)現(xiàn)趨勢(shì)、異常,幫助審計(jì)人員把握被審計(jì)單位的總體情況。如需在總體上掌握某一級(jí)分行信貸資產(chǎn)五級(jí)分類(lèi)的真實(shí)性與準(zhǔn)確性,發(fā)現(xiàn)隱藏在正常貸款中的不良貸款,審計(jì)模型就從“已經(jīng)逾期并且存在表外欠息但仍為正常類(lèi)貸款、借新還舊且欠息的企業(yè)、一筆貸款劃分為不良貸款后又轉(zhuǎn)為正常類(lèi)貸款”等特征入手捕捉貸款分類(lèi)不實(shí)及人為調(diào)整分類(lèi)級(jí)態(tài)的問(wèn)題[5]。類(lèi)別分析模型主要按業(yè)務(wù)類(lèi)別對(duì)審計(jì)數(shù)據(jù)進(jìn)行分析,指引審計(jì)人員發(fā)現(xiàn)和鎖定重點(diǎn)審計(jì)的內(nèi)容、范圍。如果數(shù)據(jù)分析發(fā)現(xiàn)某經(jīng)營(yíng)機(jī)構(gòu)12月銀行承兌匯票業(yè)務(wù)呈異常增長(zhǎng),且辦理客戶(hù)較為集中,可重點(diǎn)審計(jì)該行業(yè)務(wù)的合規(guī)性,銀行承兌匯票是否有真實(shí)的貿(mào)易背景,有無(wú)貼現(xiàn)資金回流等。個(gè)體分析模型主要用于核查問(wèn)題、篩選線(xiàn)索,為延伸取證提供明確、具體的目標(biāo)。在實(shí)際操作中,更偏重個(gè)體分析模型的創(chuàng)建與運(yùn)用,以期發(fā)現(xiàn)重大違規(guī)問(wèn)題,增加審計(jì)報(bào)告“份量”。如對(duì)“一個(gè)賬戶(hù)為多個(gè)借款人批量還款的疑似假個(gè)貸”模型具有較高的疑點(diǎn)命中率,在實(shí)際應(yīng)用中取得了較好的效果。

2.3 通過(guò)數(shù)據(jù)挖掘創(chuàng)新開(kāi)展咨詢(xún)審計(jì)業(yè)務(wù)

數(shù)據(jù)挖掘運(yùn)用復(fù)雜的統(tǒng)計(jì)分析技術(shù),能夠檢測(cè)大量的數(shù)據(jù),并能客觀地提示被隱藏的或未預(yù)期的信息。數(shù)據(jù)挖掘技術(shù)通過(guò)數(shù)據(jù)的預(yù)處理過(guò)程,能夠?qū)⒂腥毕莸臄?shù)據(jù)補(bǔ)全、消聲、清洗和歸約,從而提高數(shù)據(jù)的可靠性,并能夠?qū)?shù)據(jù)從業(yè)務(wù)系統(tǒng)中篩選出來(lái),減少冗余,完成一系列的轉(zhuǎn)換、結(jié)構(gòu)改變和聚集處理。數(shù)據(jù)挖掘的發(fā)現(xiàn)經(jīng)過(guò)解釋與評(píng)估,可以形成明確的審計(jì)思路,找出經(jīng)營(yíng)管理中經(jīng)常出現(xiàn)的操作風(fēng)險(xiǎn)的主要因素和違規(guī)違章行為的根源,以便管理層及時(shí)修訂策略,出臺(tái)針對(duì)性措施,有效防范和規(guī)避風(fēng)險(xiǎn)。如通過(guò)對(duì)商業(yè)銀行信用卡惡意透支的歷史數(shù)據(jù)進(jìn)行數(shù)據(jù)挖掘,可以發(fā)現(xiàn)“信用卡惡意透支與信用卡客戶(hù)收入狀況、平均消費(fèi)額、職業(yè)、年齡等客戶(hù)屬性之間的聯(lián)系”等,以此為基礎(chǔ)構(gòu)建審計(jì)模型能有效確定審計(jì)重點(diǎn);同時(shí)數(shù)據(jù)挖掘在客戶(hù)關(guān)系管理中也能發(fā)揮重要作用,通過(guò)數(shù)據(jù)挖掘可查看客戶(hù)對(duì)銀行的貢獻(xiàn)度,從而提供差別化服務(wù);還可以通過(guò)對(duì)新產(chǎn)品的推廣應(yīng)用情況進(jìn)行挖掘,細(xì)分客戶(hù),以便量身定做營(yíng)銷(xiāo)方案,搶占高端客戶(hù)市場(chǎng)等,這是未來(lái)開(kāi)展管理、咨詢(xún)業(yè)務(wù)審計(jì)的重要工具。

3 非現(xiàn)場(chǎng)審計(jì)的局限性及展望

雖然數(shù)據(jù)分析、數(shù)據(jù)挖掘在舞弊與異常檢測(cè)方面具有較強(qiáng)的客觀性、指向性與可操作性,但也有其自身的局限性。

3.1 數(shù)據(jù)挖掘?qū)δ繕?biāo)數(shù)據(jù)集特征有一定的要求

數(shù)據(jù)挖掘法有其特定的適用范圍[5],如Benford法則只對(duì)一些數(shù)據(jù)適用,而對(duì)另外一些數(shù)據(jù)不適用,如固定資產(chǎn)臺(tái)賬記錄、銀行存款、提款記錄等。

3.2 能夠檢測(cè)的異常和舞弊形式具有局限性

現(xiàn)實(shí)中的舞弊行為是非常復(fù)雜的,舞弊手段千變?nèi)f化,違規(guī)手法不斷翻新,而且很多對(duì)數(shù)據(jù)分布規(guī)律不造成影響,如受賄、回扣等舞弊行為采取現(xiàn)金或其他方式,不在賬目中反映,數(shù)據(jù)挖掘就無(wú)法檢測(cè)出異常。

3.3 某些正常的業(yè)務(wù)活動(dòng)也可能影響數(shù)字的分布規(guī)律

因?yàn)楹侠淼乃纳嵛迦搿⒓竟?jié)性、政策性(如某項(xiàng)業(yè)務(wù)得到總行特批)等外部因素的影響,以及集中的大宗交易都會(huì)導(dǎo)致數(shù)據(jù)分布異常。而受數(shù)據(jù)、模型等因素的局限,部分非現(xiàn)場(chǎng)審計(jì)發(fā)現(xiàn)的疑點(diǎn)還只是表象,深層次的東西仍然要現(xiàn)場(chǎng)查閱資料、進(jìn)行訪(fǎng)談甚至實(shí)地查看才能夠得出完整、準(zhǔn)確的結(jié)論。

3.4 非現(xiàn)場(chǎng)審計(jì)展望

近年來(lái)商業(yè)銀行非現(xiàn)場(chǎng)審計(jì)的應(yīng)用不斷推進(jìn),審計(jì)時(shí)效得以提高,審計(jì)觸角得到有效延伸,審計(jì)風(fēng)險(xiǎn)得到較好控制。但我們應(yīng)清楚地認(rèn)識(shí)到,成功的數(shù)據(jù)分析與挖掘,應(yīng)當(dāng)是數(shù)理統(tǒng)計(jì)、定性分析和風(fēng)險(xiǎn)控制的有效結(jié)合,一旦脫離這個(gè)前提,審計(jì)發(fā)現(xiàn)的正確性和準(zhǔn)確性就難以保證。非現(xiàn)場(chǎng)審計(jì)面臨以下挑戰(zhàn):一是不斷增加的業(yè)務(wù)數(shù)據(jù)量與處理數(shù)據(jù)效率之間的矛盾日益突出;二是數(shù)據(jù)質(zhì)量的挑戰(zhàn),大量的審計(jì)疑點(diǎn)并未能準(zhǔn)確定位實(shí)際問(wèn)題;三是對(duì)審計(jì)人員素質(zhì)和技能的要求更高,不僅要了解業(yè)務(wù)和業(yè)務(wù)產(chǎn)生的數(shù)據(jù),而且能夠利用這些知識(shí)和經(jīng)驗(yàn)進(jìn)行有效的分析。

我們對(duì)非現(xiàn)場(chǎng)審計(jì)的期望越來(lái)越高,而且越來(lái)越具體,期待數(shù)據(jù)分析技術(shù)能達(dá)到最佳效果,即能有效地分析出一些趨勢(shì)、模式和異常(除去數(shù)據(jù)質(zhì)量引起的異常),能獨(dú)立地進(jìn)行針對(duì)性的測(cè)試和監(jiān)控,進(jìn)一步提高對(duì)風(fēng)險(xiǎn)的預(yù)測(cè)能力,實(shí)現(xiàn)全過(guò)程的動(dòng)態(tài)監(jiān)督,使審計(jì)部門(mén)在審計(jì)過(guò)程中處于主動(dòng)地位。如何接受挑戰(zhàn),并達(dá)到最佳效果,取決于審計(jì)人員將數(shù)據(jù)分析技術(shù)與審計(jì)思路結(jié)合的能力。

4 結(jié)束語(yǔ)

應(yīng)用信息技術(shù)開(kāi)展非現(xiàn)場(chǎng)審計(jì)可以對(duì)海量數(shù)據(jù)進(jìn)行分析與挖掘,在控制審計(jì)風(fēng)險(xiǎn)和提高審計(jì)效率方面已顯示出傳統(tǒng)審計(jì)無(wú)法比擬的巨大優(yōu)勢(shì),本文結(jié)合近年來(lái)非現(xiàn)場(chǎng)審計(jì)在商業(yè)銀行中的探索與實(shí)踐,進(jìn)行了較為深入的思考與分析。應(yīng)用信息技術(shù)開(kāi)展非現(xiàn)場(chǎng)審計(jì)在商業(yè)銀行內(nèi)部審計(jì)中具有廣闊的發(fā)展前景,如何提高非現(xiàn)場(chǎng)審計(jì)的深度、廣度、精度和時(shí)效性有待于我們持續(xù)研究和改進(jìn)。

參考文獻(xiàn):

[1] 李玲,劉汝焯.計(jì)算機(jī)數(shù)據(jù)審計(jì)[M].清華大學(xué)出版社,2010.

[2] 陳丹萍.數(shù)據(jù)挖掘模式下的審計(jì)風(fēng)險(xiǎn)決策研究[M].中國(guó)社會(huì)出版社,

2007.

[3] 王曉霜.計(jì)算機(jī)審計(jì)[M].東北財(cái)經(jīng)大學(xué)出版社,2011.

[4] 田芬.計(jì)算機(jī)審計(jì)實(shí)務(wù)[M].經(jīng)濟(jì)科學(xué)出版社,2009.

[5] 劉汝焯.審計(jì)線(xiàn)索的特征發(fā)現(xiàn)[M].清華大學(xué)出版社,2009.

猜你喜歡

小學(xué)科學(xué)(學(xué)生版)(2021年7期)2021-07-28 06:44:42

趣味(數(shù)學(xué))(2020年9期)2020-06-09 05:35:08

科技傳播(2019年22期)2020-01-14 03:06:34

科技傳播(2019年22期)2020-01-14 03:06:30

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:26:40

體育時(shí)空(2016年8期)2016-10-25 18:02:39

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:46:29

中國(guó)科技博覽(2016年18期)2016-10-19 10:30:11

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:31:23

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 19:11:00