解密券商中期策略

2013-04-29 00:44:03劉渠

市場(chǎng)瞭望·投資者 2013年7期

劉渠

步入7月份,意味著又到了展望下半年經(jīng)濟(jì)前景和股市行情的時(shí)候。隨著近期券商中期策略會(huì)的陸續(xù)召開(kāi),主流機(jī)構(gòu)對(duì)下半年A股走勢(shì)的判斷也漸漸浮出水面。

廣發(fā)證券認(rèn)為,中國(guó)上市公司目前的經(jīng)營(yíng)現(xiàn)狀不能滿足凈資產(chǎn)收益率中樞保持穩(wěn)定的所有條件,長(zhǎng)期確實(shí)有下降的風(fēng)險(xiǎn),在短期配置上,等待周期性拐點(diǎn)帶來(lái)的傳統(tǒng)行業(yè)盈利改善機(jī)會(huì);在長(zhǎng)期配置上,尋找能夠逆市出現(xiàn)結(jié)構(gòu)性改善的行業(yè)。同時(shí)結(jié)合海外經(jīng)驗(yàn)和國(guó)內(nèi)特征,A股的波動(dòng)區(qū)間和估值中樞確實(shí)可能長(zhǎng)期下移,但這個(gè)過(guò)程中,仍然存在機(jī)會(huì)。其他券商對(duì)未來(lái)市場(chǎng)又有怎樣的判斷?

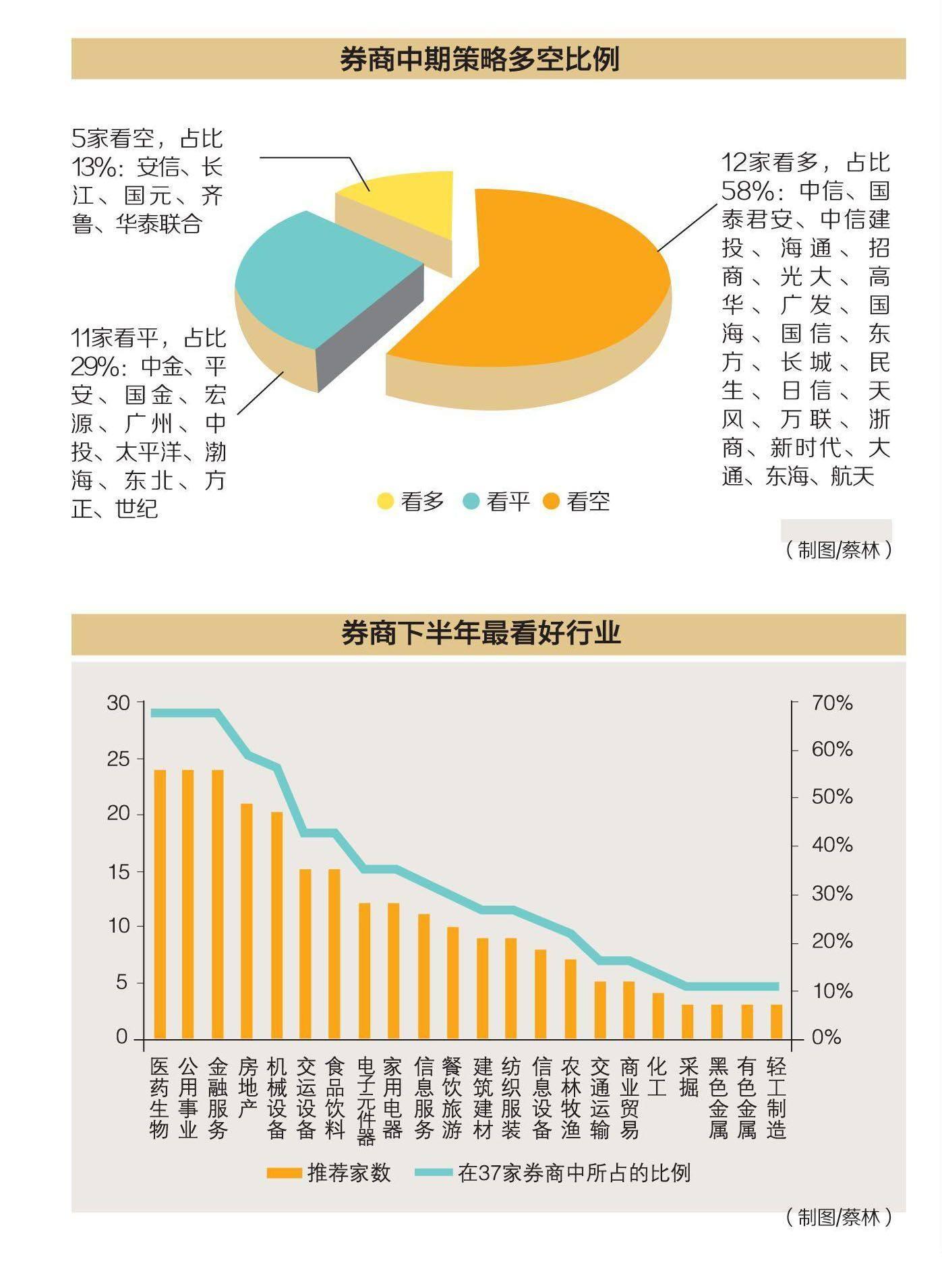

本刊記者統(tǒng)計(jì)了38家券商的中期策略,其基本共識(shí)可以歸納為:總體趨勢(shì)方面,下半年行情好于上半年;節(jié)奏上先揚(yáng)后抑概率大,即三季度向上反彈,四季度震蕩回落;震蕩幅度不會(huì)太大,滬指主要波動(dòng)區(qū)間為2200~2600點(diǎn)。

58%券商看多下半年行情

股市連續(xù)大幅下挫迭創(chuàng)新低,上半年滬指累計(jì)跌幅12.78%。38家券商中期策略,明確看空的僅有5家,占比13%,分別是安信、長(zhǎng)江、國(guó)元、齊魯和華泰聯(lián)合。其中,安信、國(guó)元證券認(rèn)為,A股下半年弱勢(shì)整理的概率較大,投資機(jī)會(huì)弱于上半年。齊魯、華泰證券也,認(rèn)為,下半年A股將呈震蕩回落走勢(shì)。長(zhǎng)江證券則表示,三季度可能有階段性反彈行情,但四季度至明年一季度仍會(huì)延續(xù)2009年以來(lái)的下跌探底態(tài)勢(shì)。

根據(jù)統(tǒng)計(jì),看平的券商有11家,占比29%,包括中金、平安、國(guó)金、宏源、中投、廣州、東北等券商。比較有代表性的是中金和國(guó)金兩種觀點(diǎn)。中金認(rèn)為,下半年A股將呈倒V型走勢(shì),全年呈M型。7、8月份將有反彈,三季度末市場(chǎng)開(kāi)始回落。國(guó)金證券則相反,認(rèn)為下半年A股將先抑后揚(yáng),三季度繼續(xù)尋底,三四季度之交可能開(kāi)始反彈。其他如東北、中投等券商則認(rèn)為,A股仍將維持區(qū)間震蕩走勢(shì)。

看多的券商家數(shù)正好是看平的兩倍,一共22家,占比58%。主要包括今年以來(lái)就一直看多的國(guó)泰君安、中信、國(guó)信、長(zhǎng)城、廣發(fā)等“死多頭”。而他們的看多理由與年初相比其實(shí)相差不大,無(wú)非是估值處于歷史低位、資金面較為寬松、政策轉(zhuǎn)向穩(wěn)增長(zhǎng)、經(jīng)濟(jì)有望于二、三季度見(jiàn)底等。有意思的是,不少券商在趨勢(shì)判斷上不謀而合,如國(guó)泰君安與中信建投同時(shí)提出了“小牛市”的判斷,招商、光大同時(shí)認(rèn)為A股將迎來(lái)“中期上漲”,中信、海通、高華、廣發(fā)、東海則一致指出是“震蕩向上”。

中信證券認(rèn)為,下半年發(fā)達(dá)經(jīng)濟(jì)體復(fù)蘇進(jìn)程將有所改善。在發(fā)達(dá)經(jīng)濟(jì)體的帶動(dòng)之下,全球增長(zhǎng)將趨于穩(wěn)定,但由于新興市場(chǎng)高增長(zhǎng)難以再現(xiàn),全球經(jīng)濟(jì)反彈的力度不算強(qiáng)勁。中信證券策略組認(rèn)為下半年上證指數(shù)核心運(yùn)行區(qū)間下限在1900點(diǎn),上限在2500點(diǎn)。

長(zhǎng)城證券認(rèn)為,大盤下跌風(fēng)險(xiǎn)有限。2013年下半年,大盤的總體格局還是要持續(xù)震蕩,這一狀態(tài)可能要維持一個(gè)較長(zhǎng)的時(shí)間。因?yàn)椋瑥哪壳暗幕久婵矗?jīng)濟(jì)復(fù)蘇的狀況還是低于市場(chǎng)預(yù)期的;目前的數(shù)據(jù)還難以判斷下半年經(jīng)濟(jì)復(fù)蘇是否會(huì)有所反復(fù),還是會(huì)繼續(xù)維持現(xiàn)在的格局,不會(huì)有太大起色。相對(duì)應(yīng),股市也不會(huì)有系統(tǒng)性的機(jī)會(huì)。從總體看,銀行、地產(chǎn)的估值還是很低,股價(jià)下跌的空間不大,因此整個(gè)大盤下跌的風(fēng)險(xiǎn)也有限。而銀行本身最大的問(wèn)題是對(duì)不良資產(chǎn)認(rèn)定的分歧,這一點(diǎn)制約了銀行股股價(jià)的上漲,因此整個(gè)大盤也不會(huì)有太大的上漲空間。所以,綜合各方面因素分析,下半年大盤還是會(huì)維持持續(xù)震蕩的格局。

刺激政策漸行漸遠(yuǎn)

在國(guó)內(nèi)開(kāi)始收緊銀根,美聯(lián)儲(chǔ)將逐步退出量化寬松政策,全球資本市場(chǎng)持續(xù)大幅震蕩的背景之下,聯(lián)訊證券認(rèn)為,貨幣政策已經(jīng)被擠到一個(gè)較小的空間內(nèi),上有債務(wù)風(fēng)險(xiǎn)而下有失業(yè)風(fēng)險(xiǎn)。考慮到央行近期OMO的特征,下半年貨幣利率總體呈現(xiàn)偏緊的特征,外匯占款的流出對(duì)資金面有關(guān)鍵性作用,而經(jīng)濟(jì)基本面的回落或促使利率在—個(gè)季度后回落至中性水平。

東興證券認(rèn)為,2013年下半年的流動(dòng)性趨緊,5月份美聯(lián)儲(chǔ)會(huì)議顯示買債步伐趨于相機(jī)抉擇,流動(dòng)性擴(kuò)張步伐開(kāi)始放緩。6月20日凌晨,美聯(lián)儲(chǔ)主席伯南克表示最可能的情況是從今年末開(kāi)始縮減QE規(guī)模。綜合分析上述相關(guān)會(huì)議及操作,雖然美聯(lián)儲(chǔ)6月份作出明確表態(tài),但是變化始于5月份。而監(jiān)管新規(guī)和銀行流動(dòng)性管理思路調(diào)整引發(fā)的萬(wàn)億資金回籠是近期銀行體系資金緊張的直接原因。

瑞銀證券認(rèn)為,在未來(lái)幾個(gè)月,預(yù)計(jì)信貸增速將會(huì)放緩,實(shí)體經(jīng)濟(jì)融資成本將會(huì)上升。隨著部分影子銀行業(yè)務(wù)停滯或收縮,那些更加依賴于影子銀行信貸的部門,如地方融資平臺(tái)、建筑業(yè)相關(guān)部門可能會(huì)受到更大的打擊。

匯豐中國(guó)制造業(yè)采購(gòu)經(jīng)理人指數(shù)(PMI)6月份終值為48.2%,低于上月的49.2%,創(chuàng)9個(gè)月來(lái)新低。中原證券認(rèn)為,預(yù)計(jì)今年下半年國(guó)內(nèi)資金流動(dòng)性會(huì)比較平穩(wěn),物價(jià)也不會(huì)抬頭,經(jīng)濟(jì)預(yù)期往下走基本是比較明確的了。現(xiàn)在,中國(guó)經(jīng)濟(jì)最大的變數(shù)就是出口。

中投證券認(rèn)為,下半年國(guó)內(nèi)經(jīng)濟(jì)內(nèi)生性下行概率較大,產(chǎn)能過(guò)剩與房地產(chǎn)泡沫化成為復(fù)蘇的“絆腳石”。下半年下行風(fēng)險(xiǎn)增大,政府對(duì)經(jīng)濟(jì)下行容忍度提高,年內(nèi)進(jìn)一步刺激經(jīng)濟(jì)的可能性較小。預(yù)計(jì)下半年中國(guó)GDP同比下行,環(huán)比走弱。消費(fèi)需求小幅提升,出口上行,但投資繼續(xù)下行可能性較大,企業(yè)繼續(xù)“去庫(kù)存”。預(yù)計(jì)二季度GDP在7.6%,三、四季度降至7.5%與7.3%。

82%券商看好三季度行情

在22家明確作出對(duì)三四季度行情判斷的券商中,有18家看好三季度行情,占比82%,看好四季度的僅有4家,占比18%。如此懸殊的差距顯示,絕大多數(shù)機(jī)構(gòu)都認(rèn)為,在節(jié)奏上,三季度是A股反彈的最佳時(shí)點(diǎn),四季度應(yīng)以規(guī)避風(fēng)險(xiǎn)為主。

同樣的情景也出現(xiàn)在去年年底。當(dāng)時(shí),絕大多數(shù)券商表示,相對(duì)看好春節(jié)后(或—季度)行情。實(shí)際情況也確如所料,A股于1月初見(jiàn)底反彈,一直到3月中旬才出現(xiàn)調(diào)整,并在4月份重啟反彈,5月初再次見(jiàn)頂回落。此次聲般能否再如大多數(shù)人所料還是個(gè)謎。

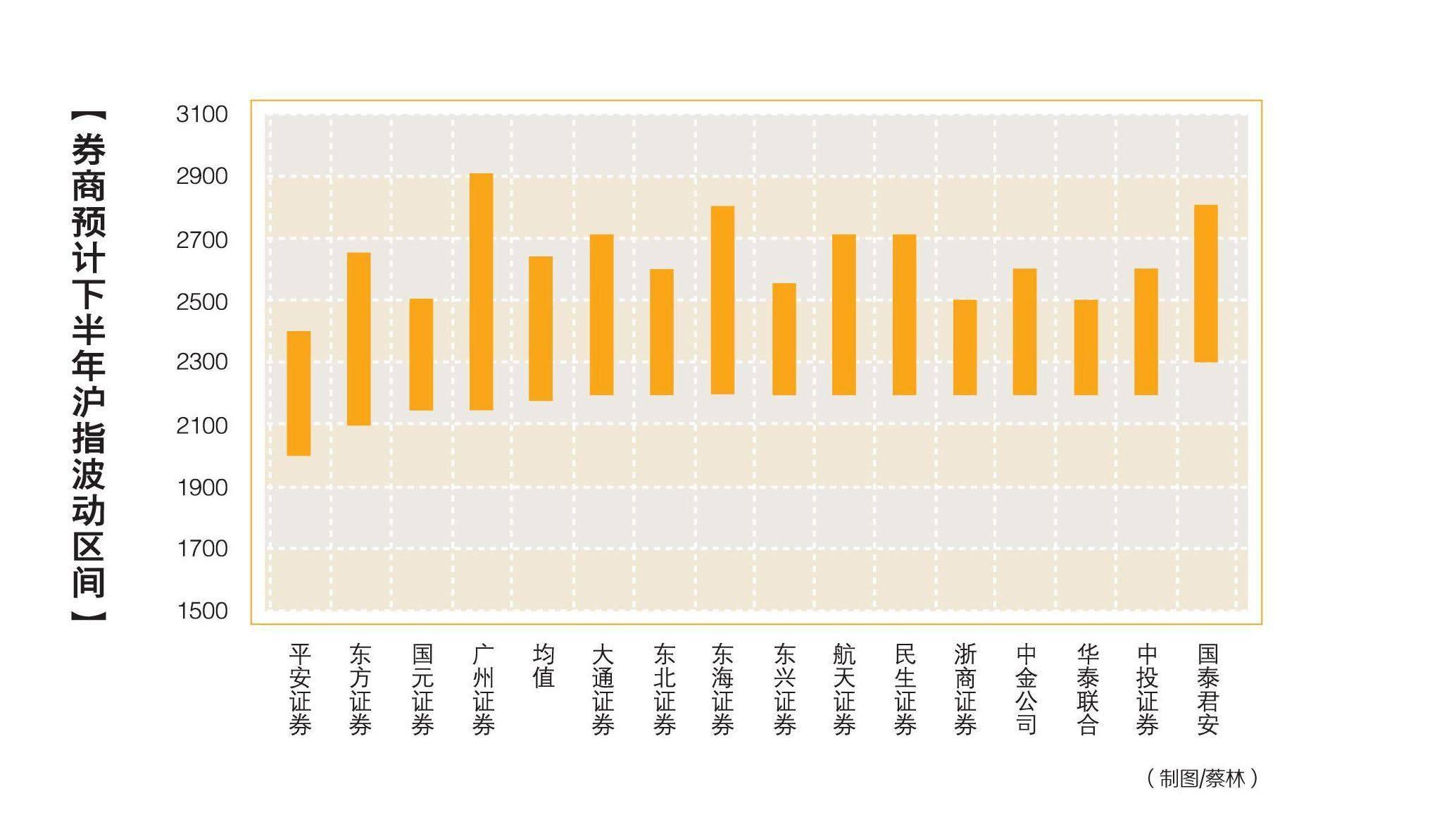

在統(tǒng)計(jì)的38家券商中,有15家給出了對(duì)下半年滬指波動(dòng)區(qū)間的判斷,平均預(yù)測(cè)低點(diǎn)為2180點(diǎn),平均預(yù)測(cè)高點(diǎn)為2633點(diǎn)。總體上,券商認(rèn)為,下半年A股將在2200~2600點(diǎn)之間波動(dòng)。

其中,對(duì)高點(diǎn)預(yù)測(cè)最樂(lè)觀的是廣州證券,其預(yù)測(cè)的滬指波動(dòng)區(qū)間為2150~29∞點(diǎn)。多數(shù)券商預(yù)測(cè)的波動(dòng)高點(diǎn)都在2700點(diǎn)左右。預(yù)測(cè)最悲觀的則是平安證券,其預(yù)測(cè)的波動(dòng)區(qū)間為2000~2400點(diǎn)。而絕大多數(shù)預(yù)測(cè)的低點(diǎn)都在2200附近。

而從年初的情況來(lái)看,當(dāng)時(shí)券商預(yù)測(cè)2012年滬指波動(dòng)區(qū)間的平均值為2137~2961點(diǎn),與下半年的預(yù)測(cè)相差不大。但年初預(yù)測(cè)的高點(diǎn)更高,低點(diǎn)更低顯示,下半年券商看多情緒相對(duì)更為謹(jǐn)慎。

最看好醫(yī)藥、公用事業(yè)、金融服務(wù)

行業(yè)配置方面,下半年券商推薦最多的是醫(yī)藥生物、公用事業(yè)及金融服務(wù),推薦率達(dá)到6S‰其中,公用事業(yè)中推薦次數(shù)最多的是電力、環(huán)保,金融服務(wù)行業(yè)中推薦最多的是保險(xiǎn)、證券,而去年受到熱捧的銀行業(yè)競(jìng)無(wú)一家推薦。

其次,房地產(chǎn)、機(jī)械設(shè)備、交運(yùn)設(shè)備、食品飲料被推薦次數(shù)也較多。其中,房地產(chǎn)推薦率為57%,被不少券商作為下半年的配置主線之一。機(jī)械設(shè)備推薦率為54%,交運(yùn)設(shè)備、食品飲料推薦率均為40%。

推薦最少的行業(yè)包括化工、有色、采掘、鋼鐵、輕工等。在整體對(duì)經(jīng)濟(jì)前景不太樂(lè)觀的情況下,這些強(qiáng)周期性行業(yè)最先遭到摒棄。

安信程定華:A股下半年投資機(jī)會(huì)減少

6月18日,安信證券2013年中期策略報(bào)告會(huì)在北京舉行,參加該報(bào)告會(huì)的機(jī)構(gòu)人士逾千名,現(xiàn)場(chǎng)可謂一座難求。首席策略分析師程定華博士在報(bào)告會(huì)上表示,下半年A股市場(chǎng)投資機(jī)會(huì)可能弱于上半年,而IPO重啟既是風(fēng)險(xiǎn)也是機(jī)遇,市場(chǎng)將迎來(lái)新公司新機(jī)會(huì)。

他認(rèn)為,從下半年行情來(lái)看,新股發(fā)行既是風(fēng)險(xiǎn)也是機(jī)會(huì),可以為市場(chǎng)提供一些新鮮血液,新的公司也代表新的機(jī)遇。“我們還是關(guān)注弱周期行業(yè),看不出下半年有經(jīng)濟(jì)好轉(zhuǎn)跡象。例如TMT行業(yè),估值太高,下半年的市場(chǎng)供應(yīng)量會(huì)起來(lái),對(duì)于這些行業(yè)會(huì)有抑制作用。”

程定華還表示,今年以來(lái)有個(gè)因素沒(méi)有被他們估計(jì)到,即融資融券沒(méi)有得到足夠重視。“我們以為是雙向的,但其實(shí)是單向的,當(dāng)風(fēng)險(xiǎn)偏好上升時(shí),大家拼命融資,今年5月一個(gè)月融資總規(guī)模接近600億元,而去年全年才700億元,這大大強(qiáng)化了資金對(duì)于個(gè)股的控制力。”

在行業(yè)配置方面,他建議重點(diǎn)關(guān)注低估值、弱周期類行業(yè)。包括銀行、交通運(yùn)輸、食品飲料、汽車、家電、醫(yī)藥行業(yè)等。

事實(shí)上,安信證券策略報(bào)告會(huì)一直被市場(chǎng)重視,其原因與該券商此前多次準(zhǔn)確判斷走勢(shì)有關(guān)。

2010年6月,安信證券舉辦中期策略報(bào)告會(huì),程定華當(dāng)時(shí)判斷:隨著經(jīng)濟(jì)增速達(dá)到比較合理的水平,財(cái)政政策方面會(huì)有一些松動(dòng)空間,下半年股市有望反彈,但僅是反彈,絕不是反轉(zhuǎn)。當(dāng)年7月2日,滬指見(jiàn)底2319點(diǎn),并于11月創(chuàng)下3186點(diǎn)高點(diǎn)。

2011年底,程定華預(yù)計(jì)2012年反彈高度有限,指數(shù)難以有效逾越2800點(diǎn)水平,相對(duì)看好上半年市場(chǎng)表現(xiàn)。而在2011年上半年,A股確實(shí)出現(xiàn)反彈,全年最高點(diǎn)為2478點(diǎn)。

在2012年中期策略會(huì)上,程定華預(yù)判2012年下半年A股市場(chǎng)弱勢(shì)整理概率較大,投資機(jī)會(huì)弱于上半年。2012年12月初,程定華再次預(yù)判,“市場(chǎng)經(jīng)過(guò)前期大幅下跌,已消化了部分不確定性,我們建議投資者在12月逐步加倉(cāng)。”果然,滬指從2012年12月4日的1949.46點(diǎn)低點(diǎn)直漲到2013年2月18日2444.80點(diǎn)高點(diǎn)。