融資平臺管控抓好四件事

2013-04-29 09:03:07吳健沈翠

董事會 2013年6期

吳健 沈翠

得益于政府的強力整合及資本市場的推動,地方政府投融資企業近十年來飛速發展,資產總量、業務板塊、子公司數量、員工人數都呈現出其他行業無可比擬的增速。也正因為快速成長,其在企業及集團管理方面的理論儲備與實踐經驗都非常缺乏,很大程度上制約了可持續發展。在債務規模高企、財政代償壓力巨大、舉債融資機制面臨規范的情況下,破解融資平臺的管控短板顯得迫在眉睫。

集團管控體系由管控框架、組織體系和管控子體系組成。地方投融資企業之所以要管,至少有兩個原因:一是子公司存在不同業務板塊的劃分,板塊之間關聯性不一定很強,如果母公司不進行系統的管控,久而久之集團結構容易“破碎化”;二是投融資企業處于政府與市場之間,肩負較強的社會責任,同時要面對多變的市場環境創造價值,只有通過集團層面的統籌,才能整合不同子公司的優勢,兼顧兩項任務。

那么,地方投融資企業究竟該管什么?這涉及管控的寬度和深度的確定問題。管控寬度的選擇,是指母公司到底應該選擇哪些管控職能和管控子體系,如何對子體系進行集中管控。例如,一家典型融資平臺的管控寬度是,管理類管控條線包括戰略管控、財務管控、人力資源管控、行政黨務管控與風險管控五大項;業務類管控條線包括資產管控、招標管控、拆遷管控、工程管控、土地儲備管控與運營管控六大項。而管控深度選擇就是每個職能(管控子體系)需管到哪些細分職能及功能。按照參與管理程度,管理權限可以分為知情權、建議權、審核權和決策權,其中決策權的權威性和參與程度最高,知情權最低。對集團管控來說,可根據具體的管控條線與內容,通過不同的行使方式來反映總部的權限,進而體現管控的深度。

當前,破解平臺企業管控短板亟需做好四大關鍵工作。

確立集團本部核心價值

在投融資企業,本部核心價值的確立是整個集團管控體系首要和關鍵的一環。很多投融資集團本部并不清晰自己的角色和職責,甚至出現與子公司在機構設置、能力配備和工作內容上的重疊,造成的結果就是混亂了本部與子公司,混淆了管理與執行。

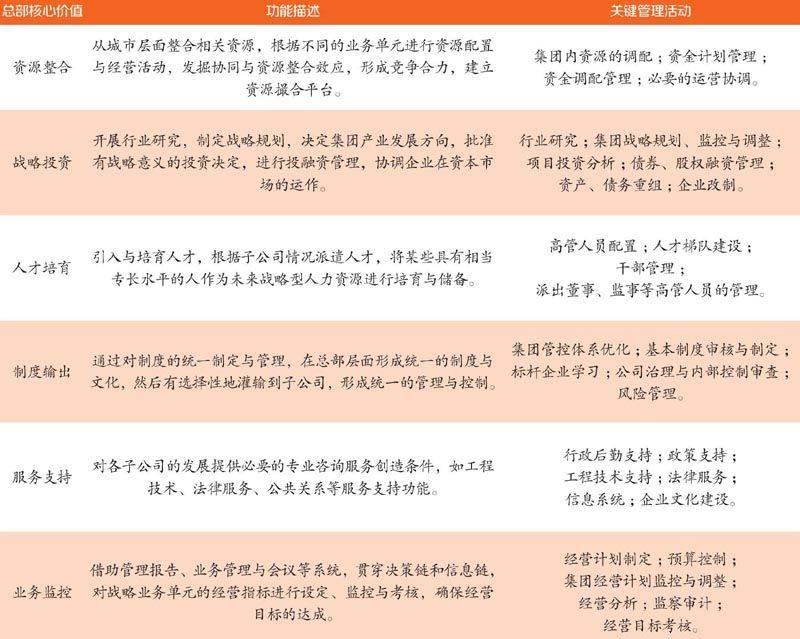

總部的核心價值應為:戰略決策中心、產業監控中心、資本運作中心、人才培育中心、服務支持中心、風險管理中心。其功能描述與關鍵管理活動如下:

優化集團組織體系

對集團本部組織結構的變革通常是管控體系建設中最為困難的一環。除考慮國企組織構建的一般原則,還需通盤考量外部經營環境要求、目前組織存在的不是、變革成本等一系列問題。由此,對于集團本部組織結構的變革不能追求一蹴而就,而應根據企業特點分階段實施;在實現組織變革目的同時,盡可能保證企業平穩過渡。

某企業是一家集權、扁平化的集團,旗下有十幾家子公司,總部對所有子公司的管理是“一管到底”,按總部職能部門的管理方式來管理子公司,只有內部管理沒有集團管控。這樣的管理方式在企業成立初期能夠帶來高效率,但隨著集團發展暴露出越來越多的問題。在對集團本部進行組織結構優化時,該企業分成兩步實施。第一步,從集權型總部向職能型總部過渡。在明確集團本部定位、核心職能的基礎上,根據戰略導向下業務板塊的設置,對本部組織功能進行重組,突出本部管控重點,同時對具體操作性業務部門進行剝離,本部形成以戰略管理、投資管理、財務管理、風險管理、人力資源、綜合辦公室為主的職能部門。這一階段的目的是查漏補缺,完善管控職能,構建以集團管控為導向的集團本部職能部門。第二步,從職能型總部走向價值創造型總部。價值創造型總部強調的是資源整合與配置能力、制度創造與輸出能力,這就需要在完善的基礎上進一步強化相關職能:通過大部制以及事業部制的方式實現這些訴求,即讓更專業的人去做更專業的事。

改進流程與制度建設

流程與制度建設是結合組織結構調整后對管控思想的進一步落地。應首先針對企業進行核心流程與制度的盤點,根據管控條線一一落地;然后根據盤點進行流程細化,分清責權利。

以某平臺企業戰略規劃管理為例,流程如下:董事會層面審議和審批集團戰略規劃;總經理/總經理辦公會提出公司戰略規劃的目標方針,對戰略規劃進行初審核,參與討論、審議和審批戰略規劃;投資發展部負責內外部環境要素分析,牽頭編制集團戰略規劃初稿,將戰略規劃分解為年度經營計劃;有關職能部門準確、及時地提供投資發展部所需信息。公司董事長及時召開董事會對戰略規劃進行討論、審議,并及時將意見反饋并修改;投資發展部及時將董事會討論審議通過的戰略規劃下發各職能部門、各業務經營單位,使公司各層及時全面的了解公司整體規劃;總經理有責任使公司各單位了解公司戰略規劃,必要時對規劃應作出相應的解釋。

完善子公司業績管理

如何對子公司的經營業績實施行之有效的考核,是投融資集團面臨的最棘手問題之一,通常都要經歷定目標責任狀、定考核標準、定獎懲制度的反復討價還價的過程,但考核實際效果往往并不理想,很難按照經營責任狀兌現。子公司總是找出一大堆的理由來解釋指標為什么沒有完成,要么調整業績指標,要么調整考核分配,最后考核不了了之。到底怎樣才能把對子公司的業績管理落到實處?可以通過從“面到點”的方式實現落地。

首先從業績考核體系設計來看,在總部對子公司進行績效管控的體系中,要注意分級考核,且著重于組織績效而非個人績效。總部與子公司簽訂績效合約,并根據其業績結果行使整體的獎懲;所謂分級考核,是對子公司按照經營層、職能部門、員工三個層級進行考核。子公司經營層的個人業績評估,由子公司業績和個人勝任力兩部分加權構成,通常公司業績占70%以上的權重。對于子公司部門的考核,由子公司經營層按制度自行組織,并將考核結果報總部人力資源部備案。子公司各部門內部的員工考核,由部門按制度組織進行,并將考核結果報子公司人力資源部。

其次,在整體考核體系設計后,還要確立子公司業績指標。子公司業績考核指標一定是基于集團總體戰略進行的分解,從指標設計上體現集團戰略方向和管控方向。集團本部通過與子公司有效的溝通,訂立合理的業績合同。業績合同中關鍵的部分是指標的選取和對應于指標的目標值的確定。在業績指標方面,不能單純是財務指標,還要通過其他指標來表明總部關注子公司的長期持續發展。通常,雙方溝通業績指標并確認一致這個過程,對本部和子公司來說都是個非常困難的博弈過程。集團本部的談判力量通常取決于自身對子公司的了解程度。

此外,還要形成定期的業績反饋——子公司高管述職機制。有效的述職機制是通過面對面的溝通,促使子公司經營者反饋與反思,從而形成對子公司的業績監督。述職的一個重要結果是,雙方對情況變化達成共識并據此進行計劃調整,這種調整的幅度通常不超過10%|15%,以維護集團計劃系統的嚴肅性。

(作者分系南京卓遠資產管理公司總經理、集團管控部經理)

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

童話世界(2020年10期)2020-06-15 11:53:22

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

中國衛生(2016年2期)2016-11-12 13:22:24

新高考·高一物理(2014年1期)2014-09-18 01:26:07

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國外資·下半月(2012年9期)2012-12-31 00:00:00