債市頑疾知多少

2013-04-29 00:44:03時文

金融理財 2013年6期

關鍵詞:制度

時文

本是中國人舌尖上的美味的大閘蟹被移殖到倫敦后,卻因為沒有天敵,而在泰晤士河里大量繁殖最終堵塞了河道。國人捧腹之余,評論道,“在中國,這哪是問題!”的確,橘與枳的故事我們耳熟能詳,但今天就在國內債券市場上上演。中國的金融市場,對于早已在國外發展完善了的債券顯然并不是一塊成熟的土壤。

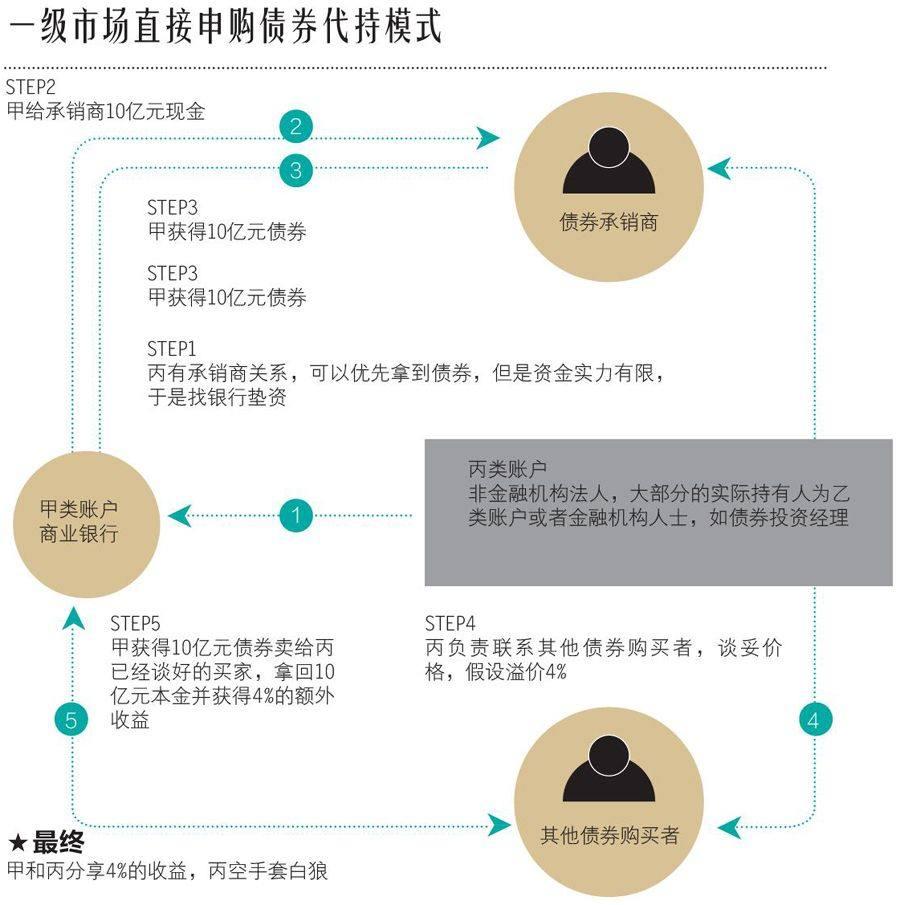

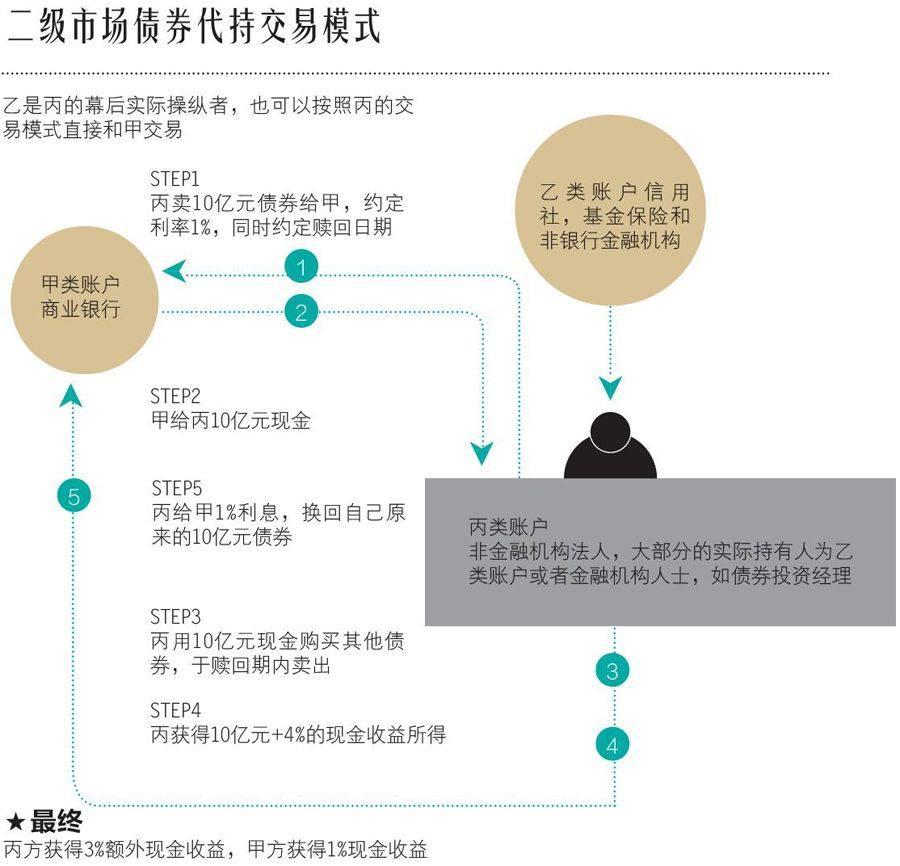

浮出水面的“丙類賬戶”

近日,隨著越來越多債券市場從業人員陸續被監管部門調查,債券市場上沒有監管的問題逐漸顯露。我國銀行間市場結算成員分為甲、乙、丙三類,除商業銀行、基金、保險等銀行或非銀行金融機構外,非金融機構法人便是丙類戶。其存在的意義便是為了使市場上交易更活躍,但由于監管缺失逐漸一些券商、基金公司也開了丙類戶。他們利用與銀行等金融機構的關系,在發行環節優先拿券,在交易環節與金融機構之間開展代持、養券、倒券等非法交易。

丙類戶之所以泛濫的一個重要原因就是其開戶門檻低。丙類戶的監管,一般應該由甲類戶即商業銀行進行監管。然而,與丙類戶同屬一個利益鏈條上,因而在監管中就少不了“睜一只眼閉一只眼”,使得丙類戶實際上處于無監管的狀態。眾所周知,一個成熟的債券市場應該有大存量,開放、多元的投資者結構,能夠快速交易并且安全性高等特征。但單純追求存量與投資造成了安全性的喪失,而保持絕對的安全又會令市場形同虛設。如平衡好安全與市場是對監管層的考驗。預計未來,一級市場發行將愈加市場化,交易的靈活性可能收緊,丙類賬戶交易透明度將提升。

丙類賬戶的安排可能會有大的變動。關鍵邏輯是要把丙類賬戶交易納入監管視野之內,一方面也需要賦予其更多的權利。與此同時,還需增加其內控建設,交易透明等義務。另一方面,還應將其交易納入代理結構內控體系,比如丙類賬戶的買賣只能與代理機構自營部門進行,或者丙類賬戶只能通過做市商交易。

在成熟市場中,債券場外市場是一個由市商主導的市場,投資者隨時可以按做市商報出的買賣價格買賣債券,大宗交易則在做市商報價的基礎上由雙方協議成交。在這樣的市場制度下,依靠做市商公開、有序、競爭性的報價驅動機制,能夠保證債券交易的規范和效率,同時起到穩定市場、提高流動性的作用。從2001年我國引進做市商制度至今,僅發展了25家做市商,由于缺乏相應的避險工具,投資主體行為的趨同性,市商制度并沒有起到預期的效果。

債市問題凸顯

監管對機構投資者內控體系建設將加強。債券市場制度建設只能是“防君子不防小人”,目前我們市場每只券都有獨立第三方估值,部分機構也有自己的內部估值體系。防范利益輸送機構應當建立異常交易內控體系,并由監管機構驗收。

從市場整體的監管模式來看,我國債市目前是多頭監管。不僅場內、場外市場監管方不同,對不同債券類別,更各有其監管部門。銀行間債券市場、交易所債券市場由人民銀行、證監會分別監管。從不同的債券類別來看,政府債券、金融債券、短融、中票、企業債等則是由人民銀行、證監會、銀監會、發改委、交易商協分別進行監管或自律。多頭監管造成了債券市場監管的無序性和低效率,缺乏監管和“天敵”的環境,讓這些“螃蟹”不僅自己獲得了非法利益,還逐步形成一個債券市場的非法利益鏈。

交易制度的不成熟也是債市諸多問題的誘因,以詢價為主的場外市場交易模式讓丙類戶鉆了空子。銀行間債券市場詢價模式,是一對一詢價并討價還價的模式,69 June 2013Financial Money投資者以詢價方式與選定的交易對手逐筆達成交易。這種方式的缺點是,一旦在利益鏈上的交易雙方想要買賣,他們完全可以忽視其他交易者,而直接進行交易。

要使債券市場的“灰色交易”斷根,必須斬斷已形成的利益鏈,嚴格由國家相關部門對丙類戶實行監管更是當務之急。斬斷這樣的利益鏈還須大力發展做市商制度,使更多的金融機構有機會參與銀行間債券市場的做市業務,并通過這一制度的發展,采用公平、公開的集合競價制度來逐步淘汰詢價制;斬斷這樣的利益鏈更要提高交易過程的透明度,通過完善信息披露制度體系,保障債券市場信息披露的及時性和公平性。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22