我國石油物探裝備行業的發展趨勢及對策研究

2013-04-29 00:53:51王蘭

中小企業管理與科技·上旬刊 2013年6期

摘要:隨著世界石油工業的迅猛發展,世界石油裝備行業迎來了一個快速發展時期,同時,中國石油工業的崛起和騰飛,也為中國的石油裝備行業,尤其是石油物探裝備行業帶來了一個廣闊的發展空間。但是近幾年國際金融危機的發生,使得各國石油公司紛紛減少對石油物探的投資,對石油物探行業造成了前所未有的沖擊。金融危機過后,石油物探行業仍然競爭激烈,我國石油物探行業也面臨著巨大的壓力和挑戰:物探作業隊伍數量高居不下,市場供給過剩,海上物探船逐漸實現高技術化。本文在分析了我國石油物探裝備行業所面臨的形勢后,分析了我國物探行業所面臨的發展機遇以及挑戰,并提出了相應的發展對策。

關鍵詞:石油物探 發展趨勢 機遇 挑戰 對策

0 引言

隨著經濟的不斷發展,石油已經成為各國競爭的一種戰略資源,石油行業的發展也帶動了石油裝備行業的騰飛。石油裝備產業是石油產業鏈中一個極其重要的產業,是一種戰略性的產業,是石油工業的基礎。石油裝備行業的設計和制造水平,不僅關系到整個國家的工業實力,同時也會影響到整個國家的石油戰略以及經濟戰略,所以石油裝備在國民經濟發展中具有舉足輕重的作用和地位。石油裝備主要分為八大類,包括鉆井裝備、采油裝備、海洋裝備、石油管材、物探裝備、測井裝備、動力裝備和煉化裝備。[1]物探裝備技術主要是利用地球物理勘探方法探查各種的礦藏或者地下目標的結構以及位置的設備的制造與應用技術。物探裝備在地球物理科學的基礎上,吸收了眾多其他學科的理論以及新技術,在對地下探查技術的提升方面具有突出的作用。伴隨著世界科學技術的不斷發展以及勘探工程需求的增加,物探裝備已經成為目前發展最快的一種工程技術。[2]在全球高油價的背景下,油氣勘探開發已成為國際大石油公司的投資熱點,物探裝備市場正處于新一輪快速增長期,但全球經濟增速放緩,全球各國還沒有從經濟危機過后的后遺癥中走出來,各國經濟震蕩,同時給物探行業的發展帶來了前所未有的挑戰和威脅,在世界經濟震蕩的大背景下,我國物探行業如何在世界物探行業中占據一席之地,并能不斷提高市場地位,這是我國政府以及物探企業值得深思的問題。本文在闡述我國物探行業的發展現狀的基礎上,分析了我國物探行業所面臨的發展機遇及挑戰,最后提出了我國物探行業的發展對策。[3]

1 物探行業發展現狀分析

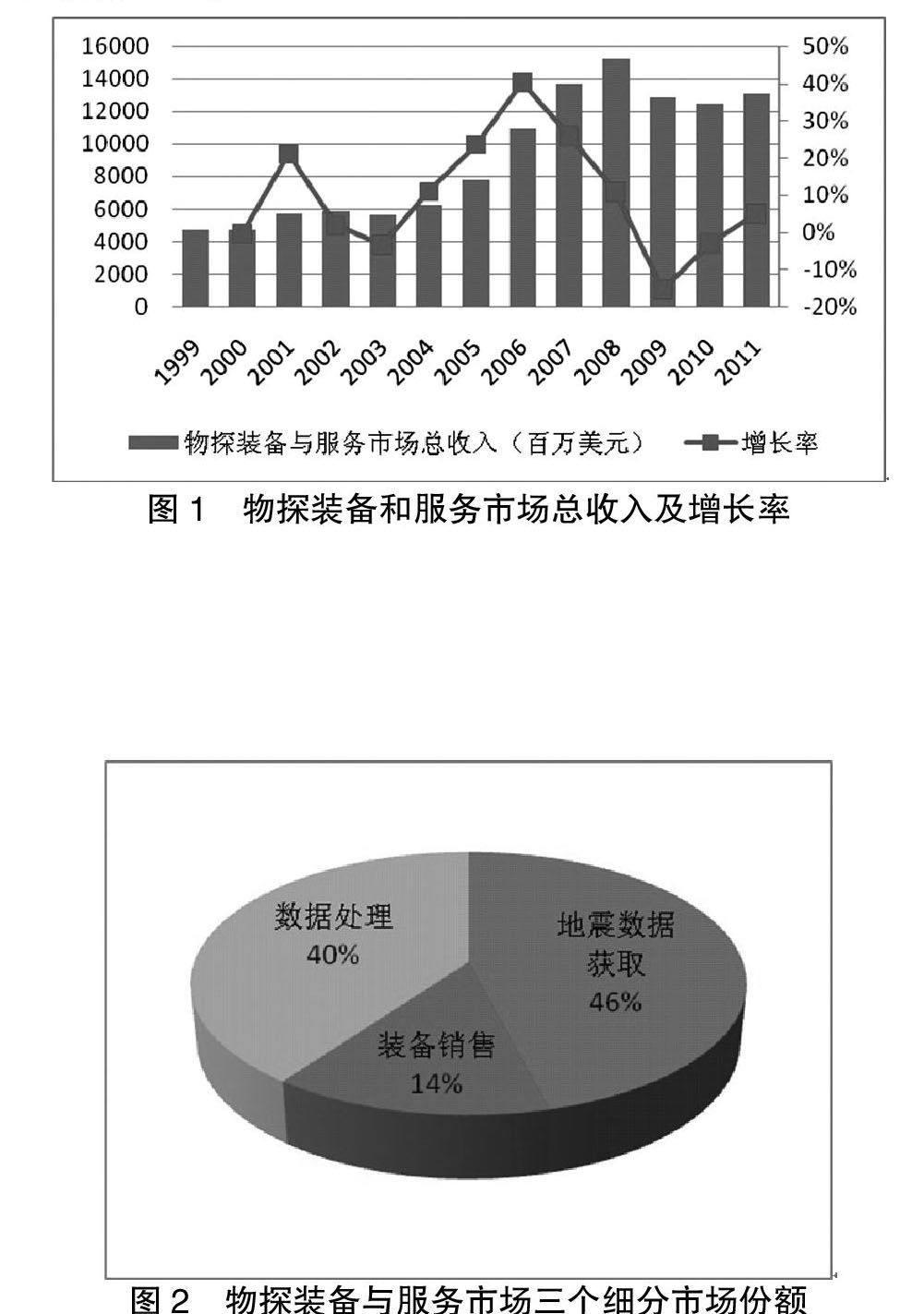

2001年到2011年的十年間,世界物探行業發展迅速,但也經歷了一個先上升后下降的發展趨勢:全球經濟的飛速發展為物探行業的發展提供了一個強大的推動力,但2008年的全球經濟危機也給物探行業造成了嚴重的打擊,使得該行業的增速出現了這十年來的最低水平,近幾年的經濟復蘇也使物探行業增速有了很大的提高。石油裝備市場與世界經濟發展有著直接的關系,2001年到2008年世界經濟迎來了一個快速發展期,世界石油裝備市場需求不斷增加,原材料、裝備以及服務的價格不斷攀升,帶動世界石油裝備市場和服務市場也有了一個高速發展時期。其中,2007年世界石油裝備市場的增速最為迅猛,整個市場價值達到了3279億美元,增幅高達84.7%,雖然石油裝備市場在2008年增幅略有下降,但仍舊保持了2.3%的增長幅度,市場總價值達到3390億美元。由于金融危機的影響,國際石油裝備和服務市場需求下降,市場競爭加劇,市場規模跌幅較大,2009年比2008年下跌35%,市場總值降至2201億美元。[4]2004-2008年,受油氣投資增長帶動,物探市場規模達到156億美元,物探行業中裝備制造占比11%,2008年全球市場規模約為17.17億美元。地震勘探市場主要集中北美、亞洲和亞太地區,地震勘探市場價值價格持續增長,裝備銷售價格增幅約7%。受金融危機影響,由于物探投資產生收益的速度較慢,國際石油公司大幅縮減物探投資,2009年物探市場縮減約12%,至138億美元,物探裝備需求降低,物探裝備市場經歷了一個短暫的調整期。2010年后物探裝備市場開始出現緩慢增長。

物探裝備與服務市場包含三部分:地震資料獲取、裝備銷售、數據處理。地震數據獲取占市場總值的46%,數據處理占40%,而裝備銷售僅占14%。2008年物探裝備銷售額為21億美元,2009年為18億美元。

石油物探行業占有資金較大,技術要求高,是一個高風險的行業。隨著市場的發展以及石油工業的周期性變動,石油物探行業正逐漸由分散向集中進行發展,從眾多公司自有競爭走向了少數寡頭壟斷的市場情形,由原來的80多家企業減少為十幾家,80%的市場份額由前5家物探公司占有,他們分別是WesternGeco、CGG、PGS、VTS、BGP。[5]同時,石油物探行業的競爭區域也在不斷地發生變化,逐漸由陸地物探裝備向海洋物探裝備發展,熱點地區也逐步轉向中東和非洲。另外,各國物探公司的競爭戰略也在發生變化,由原來的成本領先戰略向注重技術創新轉變。1998年,石油價格暴跌,石油工業萎靡不振,處于低谷時期,市場需求不足,物探行業出現供給過剩現象,企業之間競爭十分激烈,各大物探公司均采取降低成本的方式來占領市場。但隨著勘探開發程度的加深和開發難度的不斷增大,石油公司一方面要求降低成本,另一方面要求提供新技術和高質量的服務來滿足其需求。各大物探公司為了占領市場,提高競爭力,對技術創新和服務質量越來越重視。

2 我國物探行業面臨的機遇與挑戰

2.1 我國物探行業發展所面臨的挑戰。①全球經濟還未走出經濟危機的陰影。2009年,全球的物探市場都遭遇了業務下降的情況,全球市場萎縮了22%,在這種背景下,有一些抗風險能力比較差,經營業務比較單一的物探公司就面臨著嚴峻的生存考驗,并相繼有國際知名公司破產或被收購。中國石油物探公司在那一年同樣因為油價的下跌,物探服務的價值不斷下降以及公司縮減開支等影響,在經營上遇到巨大的困難。[6]②北美物探公司對我國物探公司的非洲和中東市場帶來巨大沖擊。在最近的幾年中,因為北美經濟的萎縮,一些北美的中小物探公司開始往外擴展市場范圍,并將主要的市場面向了非洲以及中東地區。而中國的物探公司主要的市場同樣在這一區域,這就和中國的物探公司形成了直接的競爭關系。③勘探難度加大,對物探技術提出挑戰。隨著勘探范圍的越來越大,油氣藏地質條件也是越來越復雜,對勘探技術的要求越來越高,勘探作業的環境越來越惡劣,這些都是勘探難度增加的因素,對未來的物理勘探技術提出了新的要求和挑戰。

2.2 我國物探行業發展所面臨的機會。①全球經濟復蘇,石油需求將恢復增長。世界貨幣基金組織在2010年分析指出,全球性的衰退已經結束,經濟增長已經逐漸的穩定下來。伴隨著全球經濟的逐漸回暖,石油的需求量也在不斷增加,石油價格在未來肯定還會是走高的趨勢。②石油公司勘探開發投資預算增長。巴克萊投資銀行(Barclays)對全球387家石油公司的最新調查結果顯示:2010年世界油氣勘探開發(E&P)投資預計將回升至4390億美元,比2009年增長11.3%。③物探技術進步,為行業發展帶來機遇。石油勘探行業的發展,最關鍵的是技術進步的支持。一直以來,科學技術的進步為石頭勘探行業的發展起到了巨大的促進作用。例如計算機技術的發展改善了地震成像質量;三維地震數據采集以及處理技術的應用,在油氣公司發現新構造等方面具有關鍵的作用。

3 我國物探行業發展對策

3.1 大力推進技術創新,提高企業核心競爭力。物理勘探公司持續的技術優勢,是公司在發展中的一個關鍵。物探公司也必須依靠技術創新來提升自己的競爭優勢和無形資產價值。我國物探企業技術創新能力與世界先進水平相比還有較大差距,這在很大程度上限制了我國物探企業在國際上的競爭力。為了加快我國物探行業的發展步伐,必須首先大力推進技術創新,提高技術實力,集中發展物探核心業務,把企業做“專”做強。

3.2 加強成本管理,應對低價給公司經營帶來的影響。物探行業屬于資本、人員和技術密集型行業。對物探公司而言,在行業高峰期能否做好成本管理,關系到公司盈利水平的高低,在行業低谷期能否做好成本管理則關系到公司能否生存。當前物探行業處于低谷期,從整個公司層面看,加強成本管理一要理順流程,加大合力,發揮規模效應,避免人員和物資的重復建設和浪費;二應加大資源、管理和技術的共享,把特定項目先進的管理和技術延伸到其他項目,形成整個公司的競爭優勢;三應不斷提高人員整體素質,提高公司整體管理水平和項目運作效率。從項目層面看,加強成本管理一方面要提高項目管理人員的低成本意識和業務能力,另一方面需要提高項目的組織管理水平。

3.3 穩定陸上市場,逐步向海上發展。我國石油物探企業在陸上地震資料采集方面可謂首屈一指,2004年BGP陸上地震資料采集份額為全球第一,遠遠超過了世界上其他物探公司;但目前BGP尚未涉足海上物探市場。相比之下,世界各大物探公司已經將戰略的重點轉向了海上。2004年CGG擁有海上地震船5艘,海上收入達到2.85億美元,是陸上收入的兩倍多;PGS擁有10艘地震船,海上收入達到5.7億美元,超過總收入的50%;Veritas-DGC擁有6艘地震船,海上收入達到3.4億美元,約占總收入的61%。我國石油物探企業在穩定陸上市場以獲得足夠現金流的同時,應加大對海上市場的開拓力度。

3.4 積極開展與石油公司的聯盟。在過去的30年中,石油公司不斷剝離其非核心業務,對油田服務業務實行外包。隨著勘探開發難度的加大,石油公司越來越依靠全球的服務供應商,需要它們的經驗和技術來提高現有油田和新油田的開發效率。石油公司和服務公司逐漸由單純的甲乙方關系發展為密切的合作伙伴,服務公司由單一的提供項目服務發展到綜合服務、總包服務以及與石油公司結成戰略聯盟并為其提供一體化的綜合服務。同時,石油公司基于降低項目風險的內在要求,對具有行業領先優勢和強大風險管理能力的大型服務公司更加青睞。在這種趨勢下,中國的物探公司必須在大力發展一體化服務能力的同時,積極開展與石油公司的聯盟,逐步培養對勘探、開發項目綜合承包的能力,成為大石油公司的合作伙伴,從而不斷鞏固和提高自身的市場占有率。

參考文獻:

[1]苗玉坤,趙學峰.我國海洋石油裝備現狀及市場前景[J].石油礦場機械,2011,40(9):29-32.

[2]王穎,韓光,張英香.深海海洋工程裝備技術發展現狀及趨勢[J].艦船科學技術,2010,32(10):108-113,124.

[3]馮連勇,牛燕.石油工程技術服務公司國際競爭力模型解析[J].石油大學學報,2004(6).

[4]侯海青.以戰略聯盟提升油田服務企業競爭力[J].商業研究,2004(8).

[5]中國石油集團經濟技術研究院.國外油氣技術研發動態,2010(9).

[6]趙邦六,張穎.中國石油地球物理勘探典型范例[M].北京:石油工業出版社,2005.

作者簡介:王蘭(1974-),女,碩士研究生,中國石油技術開發公司,工程師(經濟師),研究方向:企業管理,戰略管理。

猜你喜歡

房地產導刊(2020年12期)2021-01-14 09:24:48

時代郵刊(2019年16期)2019-07-30 08:01:58

百科探秘·航空航天(2019年6期)2019-07-01 06:58:58

汽車觀察(2019年2期)2019-03-15 05:59:50

少年博覽·小學低年級(2016年10期)2016-11-24 16:07:01

少年博覽·小學低年級(2016年9期)2016-11-24 16:07:00

現代經濟信息(2016年19期)2016-10-20 15:26:02

中國科技博覽(2016年19期)2016-10-19 13:03:52

中國科技博覽(2016年18期)2016-10-19 09:22:46

中國市場(2016年35期)2016-10-19 01:55:52