華潤模式:優(yōu)勢突出 瓶頸待破

2013-04-29 12:01:59

今日樓市 2013年5期

2004年后,華潤置地改變了以前專注住宅地產的開發(fā)路線,開始以商業(yè)地產開發(fā)帶動住宅地產銷售,并逐漸形成了一套模式,成為中國商業(yè)地產開發(fā)中的佼佼者。然而,隨著市場競爭的日益激烈、萬象城系列產品上出現過數次開發(fā)周期過長的弊端顯現、五彩城的經營慘淡……在華潤商業(yè)地產輝煌背后,隱憂重重。

長袖善舞

2004年12月深圳萬象城的開業(yè),被認為是華潤商業(yè)地產之路的開啟。此后,華潤置地的商業(yè)地產開發(fā)進入了快速擴張階段。2010年3月,華潤實施戰(zhàn)略轉型、加碼商業(yè)地產。通過全面整合商業(yè)資源、加大商業(yè)地產領域投入,華潤置地先后在合肥、大連、鄭州、青島、重慶、無錫、西安、淄博等多個城市頻頻出手,其商業(yè)地產得到迅猛發(fā)展。

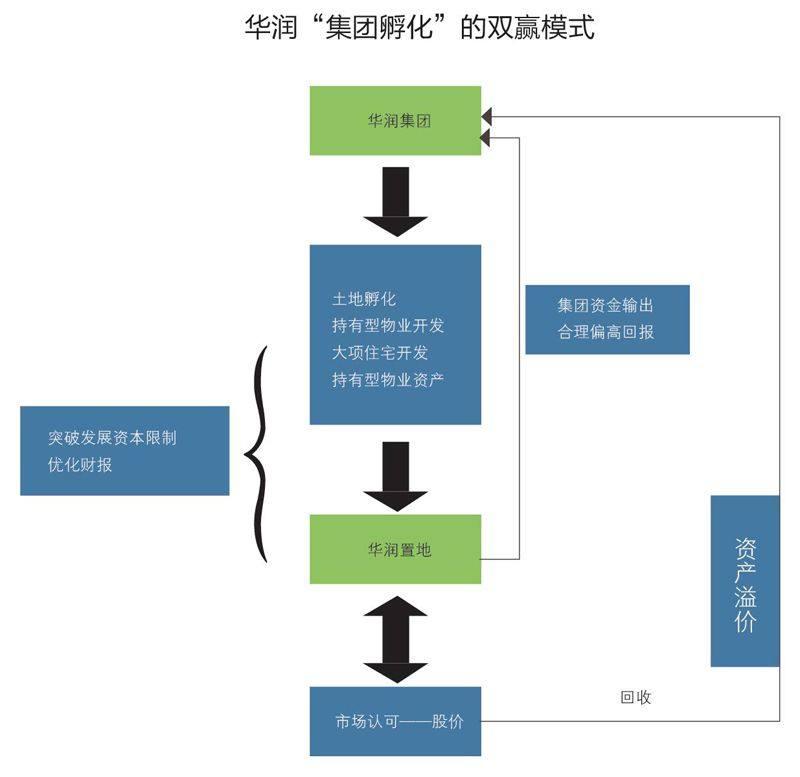

業(yè)內人士指出,通過母公司的孵化戰(zhàn)略不斷做大做強是華潤商業(yè)地產成長的最大特色:一些土地先期由華潤集團出面購買、持有,并進行先期開發(fā),在初步完成會大量占用現金流的孵化過程后,等到項目比較成熟時再按照市場價格轉入華潤置地。據統計,截至2012年底,華潤集團對華潤置地進行了9次資產注入,總金額高達404億港元,而華潤置地為此支付對價的現金部分不到100億港元,其余主要通過向集團配股完成。9次資產注入使華潤置地增加了超過2000萬平方米的土地儲備。

這種“先放后取”的商業(yè)模式,其在土地、金融杠桿上的使用,以及與資本運作的有效結合,突破了子公司(華潤置地等)的實力限制,為旗下的華潤置地、華潤萬家的商業(yè)地產擴張?zhí)峁┝藰O大的資金支持,同時也使得華潤集團在資本投入上獲得較高回報,沉淀資金得到有效利用。雖然華潤置地僅向華潤集團返回少量現金,但從資金使用成本與資產溢價的角度,華潤集團與華潤置地同時實現雙贏。目前華潤置地已經開始減少對此的依賴,轉而更多地尋求與其他開發(fā)商、基金公司合作,依靠自身的運營與發(fā)展創(chuàng)造現金流,進行規(guī)模化擴張。

在商業(yè)模式上,華潤采用的是“租售并舉”策略,這與業(yè)內規(guī)模最大的商業(yè)地產開發(fā)商萬達的模式原理一樣,但運營內核有區(qū)別:盡管核心都是依靠物業(yè)的銷售來推動商業(yè)地產的發(fā)展,萬達是項目層面的租售并舉,即以銷售物業(yè)的現金流支持商業(yè)地產的建設與運營;而華潤則是公司層面上的“租售并舉”,即地產開發(fā)與商業(yè)運營是分離的,很少用住宅銷售回款支持商業(yè)開發(fā),其著眼點在于后期的商業(yè)地產運營而非地產開發(fā)。

地產評論人馬躍成接受本刊記者采訪時認為,華潤的最大優(yōu)勢是央企背景,并且是中央級特大型綜合性企業(yè),這對于需要雄厚資金實力的商業(yè)地產來說,意味著比一般企業(yè)有更優(yōu)越的天然條件。從操作層面看,對持有物業(yè)的選擇時機以及持有型物業(yè)的組合策略是華潤置地的優(yōu)勢。在增持持有物業(yè)的同時,華潤置地也注重公司的財務表現,以及新增持有物業(yè)的優(yōu)良程度。對全部持有的物業(yè),華潤置地一般選擇一線城市的核心地段;在二、三線城市非核心地段、定位非高端的物業(yè),華潤置地選擇部分持有或者短期持有后整體銷售。值得注意的是,在商業(yè)物業(yè)運作成熟后再行整體銷售更符合商業(yè)地產價值規(guī)律,同時也能獲得較高的溢價收益,但前提是具備較強的運營管理能力。

馬躍成表示,華潤商業(yè)地產運作的模式特點主要是持有物業(yè)為主,因持有物業(yè)需要大量的資金以及長期的投入,其他的開發(fā)企業(yè)很難復制這種模式。華潤置地高管曾在公開場合表示,目前華潤置地融資成本平均為3.6%,這是業(yè)內其他公司無法比擬的,而行業(yè)水平多在15%左右,甚至高達20%以上,這樣低的融資成本,與其母公司是密切相關的。低融資成本也從資金角度支持了華潤置地在公司層面的“租售并舉”策略。

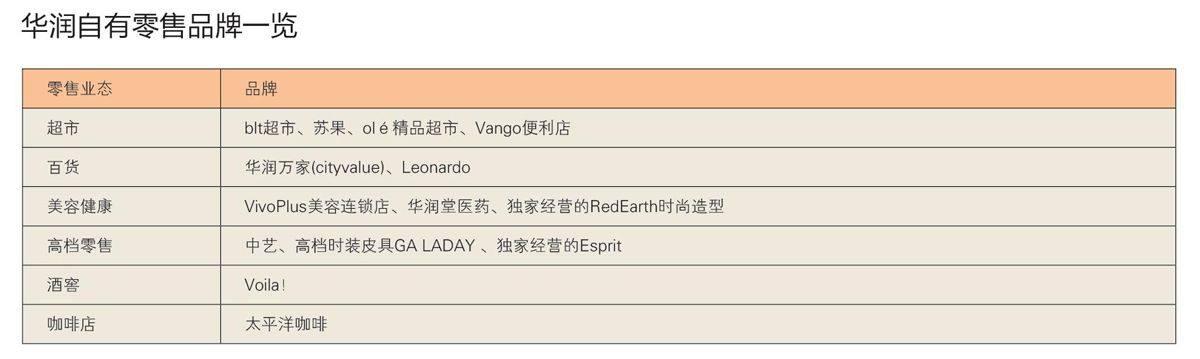

同昌盛業(yè)商業(yè)資產管理公司總經理唐耀表示,華潤集團具有強大實力的央企背景,然而房地產尤其是商業(yè)地產行業(yè)又不同于部分壟斷行業(yè),在市場中競爭也是相當激烈的。唐耀認為,華潤商業(yè)地產的優(yōu)勢在于:一、資本平臺的鍛造及清晰的戰(zhàn)略目標。與中、工、農、建、交五大銀行建立起的戰(zhàn)略合作加大其融資規(guī)模,低融資成本又使得華潤具有大量土地儲備能力。隨著國內市場的成熟,部分開發(fā)商把目光轉向合作模式。依托雙方在行業(yè)內的實力以及優(yōu)勢互補,華潤近些年也開始轉型與開發(fā)商、基金合作開發(fā),逐步弱化集團母公司孵化的模式。在資本層面,華潤與花旗前后合作推出兩只基金,共計募得約5億美元。二、產品線豐富。集團除華潤置地在消費品業(yè)務領域掌有華潤萬家、Ole與Blt精品超市、VanGO便利店、太平洋咖啡等產品,還為置地公司的項目提供了主力店與一般零售的支持。三、租售并舉的組合策略。其有效增強了華潤的抗風險能力,并且根據不同地塊環(huán)境的特點進行先住宅后商業(yè)、先商業(yè)后住宅的兩種手法,以及按不同輻射范圍相繼打造不同的產品線,以達到跑馬占地的先驅優(yōu)勢。

業(yè)內亦普遍認為華潤的模式更接近于商業(yè)地產的本質。中國購物中心產業(yè)資訊中心主任郭增利分析認為:“華潤在運作時,零售物業(yè)的規(guī)劃是按照零售業(yè)的需求來做的,用整個租金的成長系數來測算零售商場這部分。盡管資金回籠不會特別快,但是在運營上確實非常穩(wěn)定和主動。雖然同樣是做綜合體,但跟萬達的手法是不同的。也就是說,華潤是用商業(yè)的做法,即用零售經營的角度來做商業(yè)地產。”

產品線全覆蓋

2010年10月深圳華潤萬家歡樂頌的開業(yè),標志著作為零售商的華潤萬家正式步入商業(yè)地產領域。至此,整個華潤系的商業(yè)地產產品線,既有定位于高端的萬象城(輻射全城、選址一、二線城市核心地段)、定位于中高端(輻射區(qū)域)的五彩城及歡樂頌,也有定位于社區(qū)配套的鄰里中心PLUS365。

萬象城的第一個作品深圳萬象城規(guī)劃于1999年,2004年12月開業(yè),其間花費了五年時間進行詳細的研究與建設。借鑒國外購物中心成功經驗的萬象城,采用了“主力店+半主力店+次主力店+專門店”的租戶組合方式,定位中高端群體,吸引了眾多國際頂級優(yōu)秀商業(yè)品牌。

曾赴萬象城多次調研的商業(yè)地產專家鄂麗華指出,萬象城的零售物業(yè)規(guī)劃是按照零售業(yè)的需求來做的。在選擇租戶時,總體把握品牌數量、檔次,選擇更有影響力和成長性的品牌。盡管資金回籠不會特別快,但是在運營上非常穩(wěn)定和主動。不過,這樣的模式對資金要求的門檻太高,一次性投入大、回收慢,因此不具有太大的借鑒性。畢竟,并不是任何一家地產公司都有華潤這樣實力雄厚的母公司做靠山。

萬象城另一個不可復制的優(yōu)勢,是“華潤系”超強的全行業(yè)支撐能力。例如與萬象城如影隨形的Ole超市,就是華潤萬家旗下的高端超市品牌。在重慶萬象城誕生前,Ole超市就已經進駐美美時代廣場,為摸清重慶高端消費市場探路。而萬象城另一“標配”——繽紛萬象真冰場,則是華潤置地自有品牌。

據了解,萬象城規(guī)劃之初就十分注重商場的業(yè)態(tài)組合,每一個業(yè)態(tài)的引進都經過了反復的論證、合理的搭配。在主力店的引進上,大型超市、電影院、國宴飯店、滑冰場……爭取業(yè)態(tài)豐富,讓消費者有得吃、有得玩,真正體驗到shoppingmall的一站式服務。

截至目前,“萬象城”系列已進入了深圳、杭州、沈陽、成都、南寧、鄭州、青島、重慶、合肥、無錫、西安、常州、泰州等13個城市。今后,萬象城主要發(fā)展的方向在省會城市和經濟發(fā)達的三線城市。

在各地加速萬象城開發(fā)后,華潤置地旗下另一條產品線——華潤五彩城的復制也正在提速。近期,華潤第二家北京五彩城落子密云。目前,五彩城雖然只在北京開出一家門店,但布局已經進入中國內地11個城市。有業(yè)內人士認為,五彩城的加速復制,標志著華潤商業(yè)地產品牌的全面提速。在接受本刊記者采訪時,華潤五彩城管理中心總經理祝林介紹,五彩城定位于滿足以“家庭、品質生活、歡樂、年輕時尚”的新型消費方式,其核心競爭力是以消費者需求為導向的設計理念,通過對人們生活方式、消費需求的深入研究,為顧客營造更為愉悅的消費體驗。

作為五彩城產品線唯一的復制樣本,清河華潤五彩城也只是個開業(yè)一年多的“新兵”。記者近期在五彩城走訪時發(fā)現,清河五彩城雖然品牌檔次僅屬中等,但與社區(qū)的結合十分密切,除了精品店,沃爾瑪,還有滑冰場、游樂場、電影院、餐飲等業(yè)態(tài)。

華潤置地另一條產品線PLUS365商業(yè)中心定位于鄰里中心,面積相對較小,主要包括餐飲、家居、小便利店和基本的醫(yī)療配套,解決基本的生活需要。

華潤萬家旗下以家庭消費為對象的社區(qū)型購物中心“歡樂頌”目前開業(yè)的也只有一個,在發(fā)展勢頭上,歡樂頌要猛于五彩城,據媒體報道2015年之前將有15家歡樂頌開業(yè)。通過歡樂頌這個平臺,華潤萬家可以將旗下超市、百貨、酒窖、咖啡店等零售業(yè)態(tài)整合其中,實現同時擴張。目前歡樂頌60%的招商面積由自己旗下品牌及緊密合作品牌實行一級控制,其余40%才對外部品牌開放。

從產品線的規(guī)劃看,華潤商業(yè)地產的產品線在選址、規(guī)模、檔次上基本實現了全覆蓋,有利于長遠發(fā)展。華潤旗下的商業(yè)品牌,以“三足鼎立、三線并舉”的方式發(fā)展。如已納入華潤置地業(yè)務范圍的,是大體量、定位高端的“萬象城”系列;以家庭消費為對象的社區(qū)型購物中心“歡樂頌”隸屬于華潤創(chuàng)業(yè)的華潤萬家旗下;而由深國投商置打造的家庭式區(qū)域型購物中心“印象城、新一城”系列,暫歸于華潤投資公司旗下。

21世紀不動產商業(yè)地產總經理蔡宇翔接受本刊記者采訪時認為,華潤商業(yè)地產已經形成比較清晰的商業(yè)地產架構,雖“兵分三路”,但這三大品牌均按“高、中、低”的產品定位發(fā)展,無論是拿地選址、規(guī)模體量、業(yè)態(tài)架構、消費定位都不相同,因此可以做到錯位經營,相互獨立又形成互補。華潤產品相對進入了一個差異化、細分化的領域。從產品線的規(guī)劃看,華潤商業(yè)地產的產品線從選址、規(guī)模、檔次上基本實現了全覆蓋,有利于長遠發(fā)展。

地產評論人馬躍成則表示,華潤商業(yè)地產的產品線戰(zhàn)略基本做到了全覆蓋。從目前看,發(fā)展勢頭最好的是萬象城及歡樂頌。一個定位高端,輻射整個城市;一個定位中高端,服務區(qū)域,且能充分整合華潤旗下零售商業(yè)資源。但五彩城與歡樂頌的定位在很大程度上重合,至少差異不明顯,不排除未來集團層面對這兩個產品進行整合的可能。PLUS365定位社區(qū)配套,更多的是為華潤高端住宅的品牌溢價服務,其自身盈利能力有限。

華潤模式的瓶頸

“市場競爭激烈,除萬達、中糧這樣的競爭對手,近年又有像凱德這樣的國際知名企業(yè)進入到中國市場。但以往華潤在萬象城系列產品上出現過數次開發(fā)周期過長的弊端顯現,前期開發(fā)與建造作為華潤來講具有主觀背景優(yōu)勢,但對于招商以及營運來說,尤其招商層面不同于萬達的‘訂單模式,就需要打造或使用專業(yè)團隊以縮短招商周期來控制整體項目的前期節(jié)奏。”商業(yè)地產專家唐耀認為,盡管華潤模式有諸多優(yōu)勢,但其模式的瓶頸亦不容忽視。

華潤集團是最早在香港上市的公司,公司高管受港資企業(yè)影響比較大。因此華潤萬象城在運作方式上比較像以前的香港企業(yè)長江實業(yè)和和記黃埔。它們一般是選擇在一線城市的核心地段。進行高端項目開發(fā),后期主要以資源整合為主,自己不介入過多的經營。“這種模式的優(yōu)勢是,由于開發(fā)定位偏于高端項目,所以進入正常運營后財務報表就會比較好看,尤其是在經濟周期波動期間,它的資產抗風險能力是比較強的。”華高萊斯國際地產顧問(北京)有限公司地產策劃部經理苗鈞補充說,“但缺點是,高端項目對城市和地段的選擇會比較挑剔,所以在異地復制上相對要慢一些。”

華潤采取的“租售并舉”商業(yè)模式與萬達的不同之處在于,華潤是“統收統支”式的管理模式,在公司層面上地產開發(fā)與商業(yè)運營是分離的,不用住宅銷售回款支持商業(yè)開發(fā),其著眼點在于后期的商業(yè)地產運營而非地產開發(fā)。為保持持續(xù)開發(fā)能力,華潤置地一般選擇部分持有或者短期持有后整體銷售,但這也是對運營管理能力的考驗。另一方面,華潤商業(yè)地產模式由于縱向經營運作方式,項目部的作用受到很大限制,這讓其在復雜多變的市場競爭中,顯得靈活性和針對性就有些不夠,品牌的復制功能被弱化后,就增加了品牌優(yōu)勢轉換為規(guī)模優(yōu)勢的難度。

中國商業(yè)地產聯盟副會長兼秘書長王永平坦言,產品線方面,華潤萬象城的成功是定位清晰,高端商業(yè)中能與其競爭的購物中心很少。萬象城的定位是都市綜合體,業(yè)態(tài)比較高端,因此選址的要求比較高,在一線城市即便是二線城市也已經很難拿到符合條件的地塊。華潤置地推出五彩城乃不得已而為之。他認為,區(qū)域型購物中心近兩年如雨后春筍般增長,招商和運營難度很大。

而根據本刊記者近日走訪北京清河區(qū)域的五彩城發(fā)現,王永平的推測并非沒有道理。雖然一期都已經營業(yè)一年多,但去年底開業(yè)的二期至今仍有20多家店鋪仍未出租,一些已經出租的商家開業(yè)情況也不佳。整個購物中心除了CGV影院以及餐飲部分狀況還不錯外,零售品牌類普遍人氣不高。

對于華潤商業(yè)地產面臨的主要風險,業(yè)內人士還指出有以下兩點:一是能否實現商業(yè)地產以較快的速度發(fā)展擴張,如果某幾個項目的品牌優(yōu)勢無法轉換為規(guī)模優(yōu)勢,則情況類似住宅地產領域的星河灣;二是在復制過程中能否保持品質,尤其是定位高端的萬象城。未來華潤商業(yè)地產從住宅中剝離出來進行單獨的資本市場運作一定是趨勢,這主要取決于兩點:一是在有多項目儲備的前提下,已開業(yè)的商業(yè)項目具備一定規(guī)模且運營情況良好;二是商業(yè)地產自我融資渠道比較暢通,徹底擺脫了主要依賴于母公司“孵化”來進行商業(yè)地產開發(fā)的局面。