商業楷“模”以何取勝?

2013-04-29 12:30:44

今日樓市 2013年5期

隨著國內房地產市場的逐漸成熟,以及土地稀缺性越發明顯,目前有多家公司開始進軍商業房地產,眾地產商躋身持有化經營的趨勢愈演愈烈。但商業房地產自身具有獨特性,在開發模式和整體運作思路上與住宅地產不同。群雄逐鹿的中國商業地產市場,典型的商業模式以何取勝?本刊對幾家有代表性的商業地產開發企業的商業模式進行了梳理。

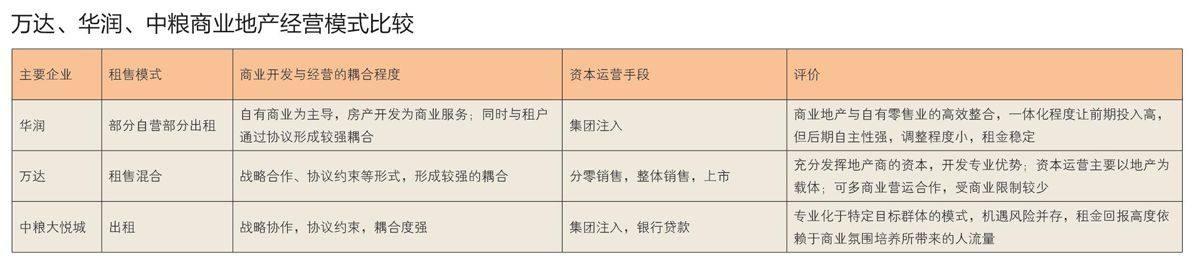

萬達模式:“訂單式商業地產”和全產業鏈制勝

萬達是中國商業地產行業的龍頭企業,萬達廣場是中國商業地產第一品牌。萬達商業地產公司擁有全國唯一的商業規劃研究院、全國性的商業地產建設團隊、全國性的連鎖商業管理公司,形成商業地產的完整產業鏈和企業的核心競爭優勢。

萬達摸索出了被稱之為綜合體的租售平衡模式——將百貨商場、超市、寫字樓、公寓、酒店、步行街、影院、餐飲街等業態放進一個幾十萬平方米的綜合體中,只留酒店和商場自持,剩下的面積全部賣掉。

此外,萬達的“訂單式商業地產”商業模式已經成熟,因此萬達開發項目已經呈現出“工業化”特征,不是一個個建設,而是一批批復制,保證了萬達每拿到一個項目便可實現快速啟動。而且,萬達將產業鏈延伸到百貨、影院、KTV的能力,是很多跟隨者無法復制的。

華潤模式:背靠大樹好乘涼

華潤商業地產是華潤集團整合地產業務的平臺,華潤集團通過獨特的“集團孵化模式”,向華潤置地注入大量優質資產。華潤置地的經營戰略,由此形成“住宅+商業+增值服務”三位一體的全新商業模式。

整個華潤系的商業地產產品線很豐富,既有定位高端的(輻射全城、選址一、二線城市核心地段)萬象城、定位于中高端(輻射區域)的五彩城及歡樂頌,還有定位于社區配套的鄰里中心PLUS365。

在商業模式上,華潤是“租售并舉”的策略,這與業內規模最大的商業地產開發商萬達的模式原理一樣,但運營內核有區別:盡管核心都是依靠物業的銷售來推動商業地產的發展,萬達是項目層面的租售并舉,即以銷售物業的現金流支持商業地產的建設與運營;而華潤則是公司層面上的“租售并舉”,即地產開發與商業運營是分離的,很少用住宅銷售回款支持商業開發,其著眼點在于后期的商業地產運營而非地產開發。

中糧大悅城模式:瞄準年輕中產階層

中糧大悅城便將自己的產品定位于現代時尚高檔商城,滿足升級的消費者購物體驗。而旗下大悅城的商業模式,有著鮮明的自身品牌特征:大悅城主要以18-35歲新興中產階層為目標客群,以主流時尚品牌為零售主力,均衡組合餐飲和休閑功能的主題性購物中心。

中糧學習的主要是凱德商用的持有和資本化的運營模式。大悅城的經營,中糧實行了“租金+銷售提成”的收入模式,并注重引進首次進駐該城市的品牌,注重營造消費體驗和購物氛圍,收到了較好的效果。不過,相對于萬達模式和傳統百貨模式,大悅城模式也面臨一些短板,例如叫好不叫座,對二、三線城市購買力的估計也有過于樂觀的傾向,引進的某些品牌消費層次落差較大。借助央企平臺的中糧盡管有更便宜的融資渠道,能夠承受更長的資金回報周期,但在大規模的擴張中,存在的風險仍然值得警惕。