西部金融業發展的現狀問題與建議

2013-04-29 00:44:03王大威楊賀田

銀行家 2013年5期

王大威 楊賀田

西部地區作為當前我國經濟整體規劃中的重點支持地區,其在我國西部大開發戰略的指引下,經濟已取得了長足快速的發展,但也應看到,在取得優異成績的同時,西部省份在發展數量和質量的綜合考評下,仍滯后于東部省份,這其中原因盡管很多,其中不乏西部省份間自然資源、生態環境資源差異較大,整體發展基礎相對薄弱等原因,但缺乏結構完善、直接融資間接融資并存的金融體系支撐,使得實體經濟、整體產業發展因缺乏金融的有效支持而難以良性高效發展,則是其中的主要原因。當前在西部地區,大型金融機構貸款投向偏向于各項條件相對較優的東部地區,而政策性金融機構的支持力度相對有限,區域性金融機構又發展相對滯后,都造成了當今西部省份的金融發展現狀。為此,本文將針對西部地區金融服務業的發展狀況進行研究,深入探析西部地區金融服務業的發展狀況、趨勢,指出當前西部地區金融服務業發展中的存在的問題,并提出相應建議。

當前西部地區金融服務業的發展現狀

本文所界定的“西部地區”概念,是按照在西部大開發中,我國對西部地區的界定,即其范圍共包括陜西省、甘肅省、青海省、寧夏回族自治區、新疆維吾爾自治區、四川省、重慶市、云南省、貴州省、西藏自治區、內蒙古自治區、廣西壯族自治區12個省份,其中含5個自治區、1個直轄市,面積共685萬平方公里,約占全國的71.4%。2002年末人口為3.67億,占全國的25%。約占國內生產總值的15%。在此,對西部地區的金融服務業發展現狀進行分析。

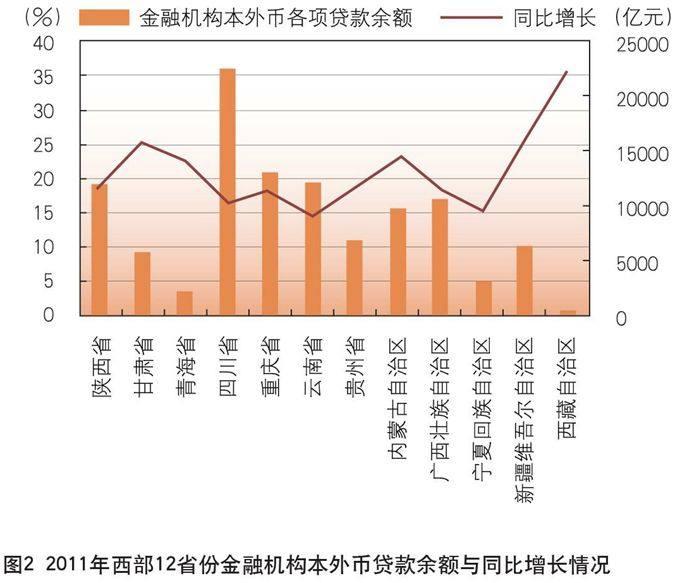

金融機構存貸款規模保持穩健增長

作為評價一個地區金融規模的重要指標——金融機構存貸款規模,這一指標一直呈增長態勢,截至2011年底,各省份的金融機構本外幣存貸款均呈正增長(如圖1、圖2所示)。但也應看到,盡管12省份均被劃在我國西部省份,但各省間的經濟發展水平特別是金融發展水平有顯著差異,在存款方面,存款規模最大的陜西省為19348.66億元,最小的西藏自治區僅為1662.5億元,前者為后者的11倍;而貸款方面,規模最大的重慶市為13001.39億元,最小的西藏自治區為409.05億元,前者為后者的31倍。可見,西部12省份間的金融資金量規模相差極大。

銀行類金融機構發展日趨完善

我國金融改革經過30余年的發展,各類金融機構發展日趨完善,西部地區的金融機構設置也日趨健全。在銀行類金融機構方面,截至2011年底,中國工商銀行、中國農業銀行、中國建設銀行和中國銀行四大國有商業銀行均以省分行形式在西部地區12省份設置了分行。股份制銀行方面,交通銀行于2011年作為戰略投資者身份籌備發起設立了西藏銀行,從而在西部12省份均設立了分行;招商銀行和浦發銀行均在9省份設置了分行;中國民生銀行、興業銀行、華夏銀行、光大銀行在7省份均設置了分支機構;中信銀行在5省份均設置了分支機構;恒豐銀行和浙商銀行在4省份設置了分行;平安銀行(原深發展銀行)在3省份設置了分支機構;廣發銀行在2地設置了分支機構;渤海銀行在西部12省份均未設置網點。城商行和農村信用合作社方面,包括股份制銀行較少設置網點的西藏自治區,也由交通銀行發起設立了西藏銀行,其他11省份也有由過去城市信用社改制成的城商行,寧夏自治區更是將區內城商行整合成立了寧夏黃河銀行。而各省份的農信系統,除重慶市,整體改制為重慶農村商業銀行并在香港上市外,其他均在各省份的省聯社體系服務、管理下運行。

證券業保持持續發展

西部證券業多年來保持了持續快速發展,各省份均有1~2家本地證券公司,國內一些大型證券公司也均在西部12省份的一些主要省份設置了營業部。以近年來發展迅猛的能源大省——內蒙古自治區為例,截至2011年底,共有2家本地證券公司,為恒泰證券股份公司(注冊資本21.95億元)、日信證券有限公司(注冊資本6億元)。全區各類證券公司共有證券營業部59家,證券投資者75.74萬戶,客戶資產794.51億元,交易額3003.35億元,實現利潤2.42億元。期貨營業部9家,期貨投資者2120戶,客戶資產3.1億元,成交額6052.86億元,期貨從業人員1700人。

證券業的快速發展,也推進了西部省份資本市場的發展,各省份境內外上市公司數量的日趨增加(如表1所示),這即推動了西部省份經濟的發展,也讓西部以外的其他省份以及境外投資者能夠更好地了解西部經濟、西部發展,提高西部地區的影響力。

保險業整體呈增長態勢

隨著西部各省份經濟的發展,各地金融意識、保險意識日趨增強,全國性保險公司如中國人壽保險股份有限公司,中國人民保險股份有限公司,基本實現的網點布局西部區域全覆蓋,各省份自身的省級保險公司數目也日漸增多。如內蒙古自治區,截至2011年末,其省級保險公司達32家,其中財產保險公司17家,人身保險公司(含健康險、養老險公司)15家,自治區各類保險公司的分支機構共達1733家。顯示了西部省份的金融機構發展日趨成熟。

在原保費收入方面,西部12省份的保費收入總體保持增長態勢,如內蒙古自治區,截至2011年底,保費收入達229.78億元,同比增長15.56%,其中財產險保費收入116.69億元,同比增長21.22%,人壽保費收入113.09億元,同比增長10.25%。這顯示了我國西部地區居民保險意識的日趨增強,各省份保費收入情況如表2所示。

西部地區金融服務業發展中存在的問題

在西部12省份金融業保持持續發展,金融機構存貸款規模不斷增大,各省份金融業架構日益完善的同時,作為我國經濟欠發達地區的西部,盡管在國家政策、能源需求以及區域優勢發展的各類因素推動下經濟取得了高于全國經濟增速的發展水平,但就金融業而言,諸如整體金融環境較差、金融總量偏低、民間金融發展亟待完善等因素的存在,仍制約著西部省份金融業的發展進而制約著西部省份整體經濟的發展,具有主要體現為以下五方面。

西部地區整體金融環境相對落后

盡管西部12省份的金融業近年來保持持續發展,但應看到,在整體金融環境建設方面,西部地區仍滯后于東部地區。這既體現在西部地區居民、企業的金融意識方面,還體現在西部地區整體的金融信用環境,兩方面相互影響在金融環境方面制約著西部地區金融業的發展。一方面西部省區特別是西北省份,經濟以農牧業、能源等為主,居民整體金融意識不強,政府發展金融業的動力與導向性也有待加強。另一方面,由于金融意識的薄弱,使得相應的金融信用環境也相對較差,這既體現在金融機構方面,也體現在實體經濟與居民方面,金融信用環境的相對落后也使得金融機構在設置網點方面也較少,更多出于盈利性考慮設置網點的股份制銀行較少在甘肅省、青海省、寧夏自治區、貴州省和西藏自治區設置網點;而金融機構對此類地區的較少光顧又使加劇了類地區的金融支持不足問題,影響了金融業對地區實體經濟的支持力度。

金融總量和經濟金融化程度相對偏低

在金融總量方面,以金融機構存貸款規模、存貸款規模與省份生產總值的比值、金融增加值以及金融資產與地區生產總值相比四個指標計算,顯示西部省份金融業總量近年來盡管保持持續增長,但在總量比較和經濟金融化程度方面,仍然偏低。在金融機構存貸款規模和金融增加值方面,以西部省份近年來發展相對較快,在國內生產總值比較中居2011年首位的內蒙古自治區為例(2011年各省生產總值排名第15位),其2011年的金融增加值居西部12省份第6位(居于中間位置),但在全國僅排名第21位。2011年的存款余額和貸款余額在西部12省份同樣居于第6位(居于中間位置),但在存款余額在全國僅排名第24位;貸款余額在全國僅排名第22位。顯示了西部省份的存貸款余額與金融增加值在國內排名的相對靠后情況。而從金融資產與地區生產總值相比指標看,內蒙古自治區1.7萬億元的金融資產與其區域生產總值比為121%,而全國119萬億元金融資產與國內生產總值比則為254%,相距明顯。西部其他省份盡管有部分好于內蒙古自治區,當從整體看,比值仍較小。

信貸投放結構不合理

金融業的根本在于支持實體經濟,而西部省份推動金融業發展的實質更是在于根據西部各省份經濟發展的特點,在國家西部大開發的戰略指導下,有的放矢的支持各省份的經濟發展。而這其中,信貸投放作為各省份金融業主力軍的銀行業主流業務,自然成為評判一個區域金融支持地方經濟發展的重要指標。而在此方面,西部12省份中,除重慶市、四川省和云南省金融業發展較好,信貸支持相對較好外,其他省份信貸投放結構仍存諸多不合理之處。如甘肅省、青海省、寧夏回族自治區、內蒙古自治區等盡管近年來各項產業發展迅速,但此四省份的農牧業在其總體經濟中所占比重均較大,但信貸的支持力度卻相顯不足,如內蒙古自治區的信貸投放中,截至2011年底,呼和浩特、包頭和鄂爾多斯三地的貸款總額1142.5億元,占到其自治區總額的61%,使得大量地區特別是農牧地區的信貸支持經濟發展力度明顯不足。

金融體系發展尚不完善

完善的金融體系應當是金融業通過直接融資與間接融資并舉的模式支持地區的實體經濟發展。而目前西部省份中,除重慶市、四川省等少數省份直接融資達到一定比重外其他省份仍以直接融資類的銀行信貸融資為主,以內蒙古自治區為例,該區債券融資規模不到全國的0.5%,直接融資與間接融資比例為11∶89,共有境內上市公司22家,在西部12省份中處于中間位置,而在全國僅排名27位。而以西部地區整體數據統計(如表3所示),考慮到東北地區僅有遼寧省、吉林省和黑龍江省三省,西部地區與在境內上市公司數方面與中部地區持平(中部地區僅有6省,即山西省、安徽省、江西省、河南省、湖北省和湖南省),尚不足東部地區的1/4;在境外上市公司數方面,西部地區為東部地區的1/2強,為東部地區的1/10強。可見,西部12省份的金融體系仍以直接融資為主,尚待完善。

保險業功能發揮尚顯不足

與間接融資情況類似,西部省份保險業盡管取得了不錯的成績,但在于東部省份的橫向比較方面,其發展仍顯滯后。其分散風險、風險共擔以及投資等功能尚未充分發揮。特別是在西部省份整體金融環境尚不完善的情況,保險密度和保險深度仍相對落后,與西部12省份整體經濟規模相比,保險業規模相對較小,且在金融資產中的比重較低,特別是在保費收入方面,仍然較低(如表4所示)。在截至2011年底的國內各區域保費收入及各類賠款給付的比例情況方面,扣除僅有三省的東北區域,西部地區僅財產保險保費收入好于僅有6省的中部省區,而相較東部省區,其總體保費收入、財產保險保費收入和人身保險保費收入均為東部省區的1/2強,而賠付比例為東部省區的1/3,這都使得保險業在西部省區的功能發揮明顯不足。

未來西部地區金融服務業發展的建議

西部地區作為我國整體經濟發展戰略中的重要組成部分,在國家東中西部協調發展,平衡區域經濟的大格局中,西部大開發的發展對于我國經濟發展意義重大,而要推動西部大開發戰略,西部金融業的發展在中的作用更顯得尤為重要。為此,針對西部地區的發展現狀與現存的相關問題,提出以下五點建議,以期完善西部地區金融體系,優化西部金融生態環境,提升西部產業競爭力,推動西部地區整體經濟發展。

改善西部地區金融環境

針對當前西部地區金融環境相比東部地區尚有諸多需完善之處,居民、企業的金融意識有待提升,整體金融信用環境需要改善的問題,應努力改善金融環境,特別是在西北部省份加強金融知識的宣傳力度,加快信用體系建設,推進各省份信用評級系統和個人征信系統的建設,逐步構建區域性的征信平臺,實現區域信息共享,使金融信息交流得以更加順暢,改善西部地區整體的金融信用環境。同時,制訂切實可行的相關金融人才引進策略,大力引進培育扎根西部的金融人才,為西部地區打造一支優秀的金融理論和金融業務的領導干部隊伍,組件具有國際視野的高級金融研究人才隊伍以及具有實踐經驗的高素質金融管理人才隊伍,形成可持續的人才建設梯隊。

完善地方金融體系的發展

地方性金融機構作為植根于本地的金融機構,一直是支持地方經濟發展的主力軍,其相對于引進的金融機構,更能夠發揮支持本地經濟、支持中小企業發展、支持農牧區經濟的作用,對于改善當前西部地區存在的信貸結構不合理等問題裨益甚大。目前,西部12省份的銀行類地方性金融機構基本為各地原有的城市信用社與農村信用社改革而成,目前西部基本形成了大小規模不等的地區銀行類金融機構的局部,而未來應按照《國家金融業“十二五”規劃》的改革思路,以及中國銀監會對農村信用機構的指導,加大對地方性金融機構的扶持改革力度,推進西部12省份信用合作機構的商業化改革,壯大自身的銀行類金融機構。同時,發展西部12省份各自的證券機構,對尚無地方性法人保險機構的省份應根據自身情況,在當前中國保監會鼓勵地方性保險機構發展的機遇下,適當引進戰略投資者,設立自身的保險機構,完善自身的地方性金融服務體系,使地方性銀行類金融機構、證券類金融機構與保險類金融機構協調發展,與引進類金融機構共同促進地方經濟的發展。

支持新型金融機構的發展壯大

村鎮銀行、小額貸款公司和資金互助社三類新型金融機構從2009年設立之初,便成為支持地方經濟發展,解決農村金融缺血,支持中小企業發展的重要力量。其中,小額貸款公司作為由各省份金融辦公室審批設立的機構,目前在內蒙古自治區、重慶市等地推進力度較大,而其在設立后對于支持各地中小企業發展的成效也日趨顯現,對于活躍地方經濟貢獻頗大。而村鎮銀行和資金互助社,更是從成立支持便被定位為支持“三農”經濟,解決常年來農村金融僅有農村信用社獨立支撐這一長期困局的重要使命,而對于解決西部省份特別是西北部省份農牧業金融支持意義重大。因此,應鼓勵在西部省份特別是各省份的欠發達地區設立小額貸款公司和村鎮銀行,并對符合條件的小額貸款公司和村鎮銀行允許其設立分支機構,在村一級鼓勵設立資金互助社,它是新型金融機構西部12省份的地方性金融機構的二級梯隊。

大力推進民間金融的發展

針對西部省省份民間金融發展性對滯后,而民間金融需求卻相對旺盛的困局,應在監管部門不斷提高民間融資參股金融機構比例的大背景下,鼓勵新型金融機構等民間融資可介入的力度,并在推動各地信用合作機構改革時給予民間資本更大的參與度,并逐漸推動形成民間資本交易平臺,使之在合理地方監管規范的范圍內,推動西部民間金融體系的發展完善,以避免資金流民間借貸市場和泡沫產業等風險較大投機領域。

建立有效的風險防范體系

在大力推動西部地區金融業發展的同時,也應切實注意防范金融業發展中的相關風險。首先,建立各地政府與金融監管部門之間,以及各省區市之間的溝通協調機制以及應急處置機制,強化各省份的經濟金融研究能力,定期對西部各省份金融發展中的穩定情況、風險情況進行分析,構建各省份的金融風險識別和監測評估體系的建設。其次,各省份可成立金融專項應急指揮機構,或由各省區市間協調成立應急指揮機構,針對金融風險協調處置。再次,應加大對金融違法犯罪活動的防范打擊力度,加強對金融機構風險管理和內控制度建設的監督檢查力度,強化內部風險防控意識。最后,應加大對非法金融活動的整治力度,強化對非法集資和非法證券經營活動的防控和打擊。全面規范不合理的民間金融活動,強化對民間金融組織活動的監測分析,做好民間金融的預警工作。

(作者單位:特華博士后科研工作站,中國人民銀行凌源市支行)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03