因子分析法在海爾集團公司財務績效評價中的應用

2013-05-02 13:13:40王偉

山東農業大學學報(自然科學版) 2013年1期

王 偉

(泰山職業技術學院,山東 泰安 271000)

1 引言

隨著市場經濟的發展,企業之間的競爭也越來越激烈,為提高綜合競爭能力,促進公司可持續發展就要及時對上市公司進行財務績效評價。作為“世界級十大品牌”之一的青島海爾集團一直實現著跨越式的發展。目前,海爾集團已躋身世界級品牌行列,其影響力也隨著全球化的擴張而迅速提升。為了保持其強勁的發展勢頭,就要對其進行財務績效評價,以找出公司財務方面的不足,加強財務管理,針對相關指標采取相關措施,使其獲得長足發展。

1 財務績效評價方法的比較與選擇

目前,國內外對企業財務評價的方法集中于杜邦分析法(Du Pont Analysis、平衡計分卡法(Balanced Score Card)、EVA經濟增加值法(Economic Value Added)和因子分析法(Factor Analysis),但它們均有自己的優缺點,通過比較它們各自的特點選擇一種客觀公正的綜合評價方法是對企業財務狀況進行正確評價的基礎。

1.1 杜邦分析法

由美國杜邦公司提出的從財務管理的角度,利用各財務比率之間的關系綜合評價企業財務狀況的一種財務績效評價方法。該方法以凈資產收益率為核心,并按步驟將凈資產收益率分解為多個財務比率的乘積。杜邦分析法將企業各個財務指標有機結合起來,較為直觀的反應了他們之間的聯系,并形成了一個完整的績效評價指標體系。然而,由于杜邦分析法僅僅反應了企業的財務信息狀況,不利于企業管理者從公司長遠發展的角度制定發展計劃,造成企業的短期行為;另外,杜邦分析法也不能解決無形資產的估值問題,也考慮不到企業的顧客、供應商以及技術創新的因素,具有一定的片面性[1]。

1.2 平衡計分卡法

是在90年代由哈佛大學教授Robert Kaplan與諾朗頓研究院(Nolan Norton Institute)的執行長David Norton提出的。平衡計分卡提出的目的在于將組織的戰略計劃轉化為實際的目標值和衡量指標,以不斷加強企業的戰略執行能力。平衡計分卡通過構建財務(Financial)、客戶(Customer)、內部運營(Internal Business Processes)、學習與成長 (Learning and Growth)四個績效指標來綜合評價組織的績效。該績效評價方法可以幫助領導者全面統籌企業發展目標,平衡內部和外部、長期和短期之間的關系,更加有利于企業的長期可持續發展,因此,平衡計分卡被譽為近75年來世界上最重要的管理工具和方法。然而,由于該方法引進了非財務指標,加上非財務指標收集較為困難,因此,在實際應用中難度較大。同時,由于所選取的指標數量過多,指標的權重難以確定,也加大了其實施成本,使其推廣受阻[2]。

1.3 EVA經濟增加值法

也被稱為經濟附加值,是稅后經營利潤減去債務和股權成本之后的收入,也就是所有成本被扣除之后的剩余收入[3]。它是以稅后利潤和資本成本為計算依據來評價企業所創造價值的績效評價方法。目前,一些著名的跨國公司,如可口可樂公司就使用EVA指標來評價企業的財務績效。但是,由于EVA計算方法不能反應企業的價值創造過程,容易被主觀、惡意操作,降低了該評價方法的可靠性[4,5]。

1.4 因子分析法

就是從變量的內部聯系出發,從一系列錯綜復雜又緊密聯系的變量出發,提取出幾個能夠全面反應所選變量的綜合因子,也就是它們的公共因子的一種多變量統計研究方法。因子分析法主要包括構造因子變量和對因子變量進行命名解釋兩個步驟。另外,在建立因子模型之后,還可以利用所提取的公因子計算它的因子得分以進行綜合評價。利用因子分析法可以以較少的因子來反應原始指標的大部分信息,因子分析主要應用于減少所分析變量的個數以及提取相關性高的共性因子以進行綜合績效評價[6-8]。

通過對上述4中評價方法的比較與分析,選擇使用因子分析法評價海爾集團的財務績效。

2 海爾集團財務績效評價

2.1 樣本來源

本文主要選取了青島海爾集團2001~2010年十年的相關財務數據,數據主要來源于深圳證券交易所和上海證券交易所披露的上市公司年報以及巨潮資訊網(www.cninfo.com.cn)和銳思數據庫。

2.2 指標選取

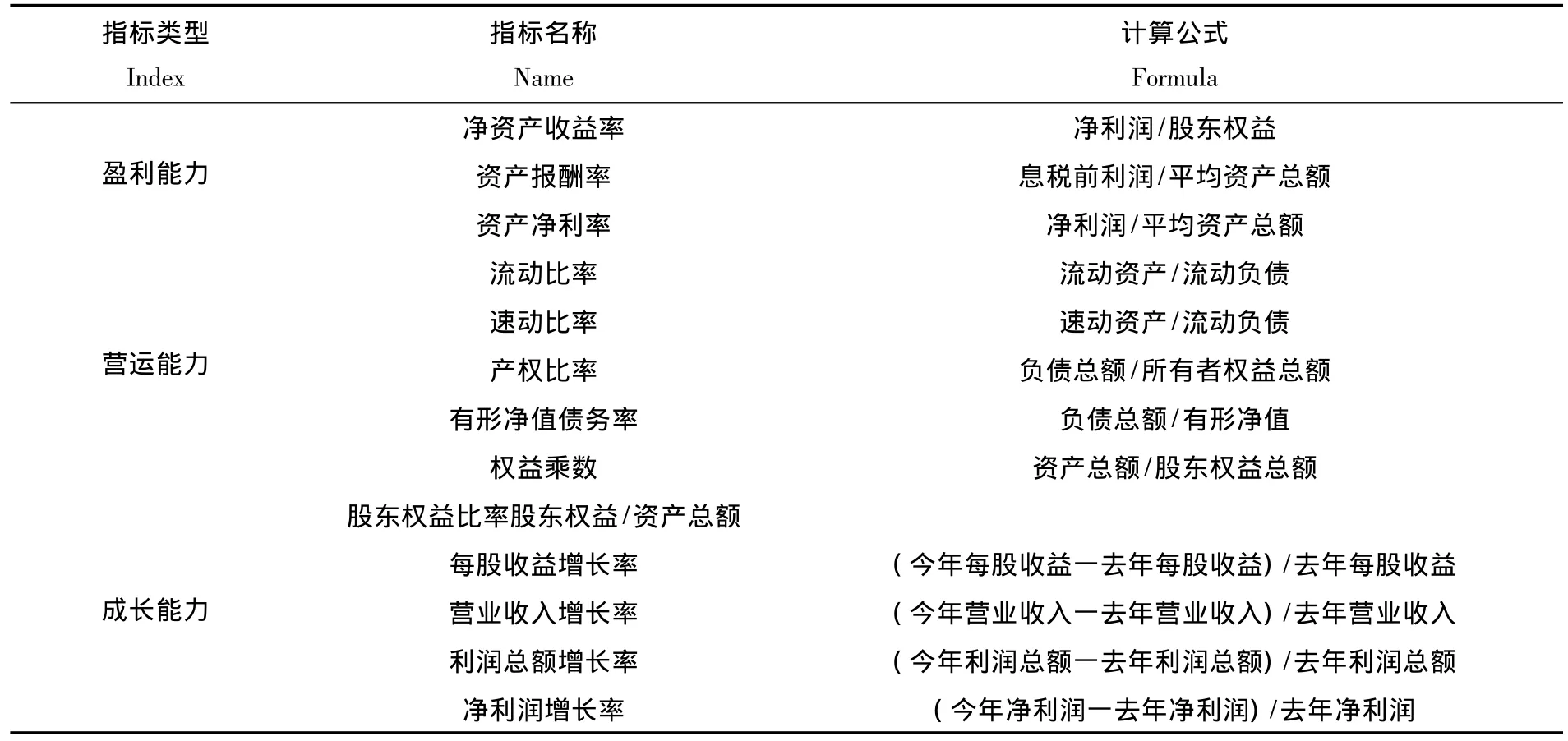

本文主要從盈利能力、營運能力和成長能力三方面選取了凈資產收益率、資產報酬率、資產凈利率、流動比率、速動比率、產權比率、有形凈值債務率、每股收益增長率、營業收入增長率、利潤總額增長率、凈利潤增長率、權益乘數和股東權益比率等十三個財務指標,較為全面的反應了公司的財務績效狀況,具體指標計算過程見表1。

表1 評價指標的選擇與計算Table 1 the selection and calculation on the appraisal indexes

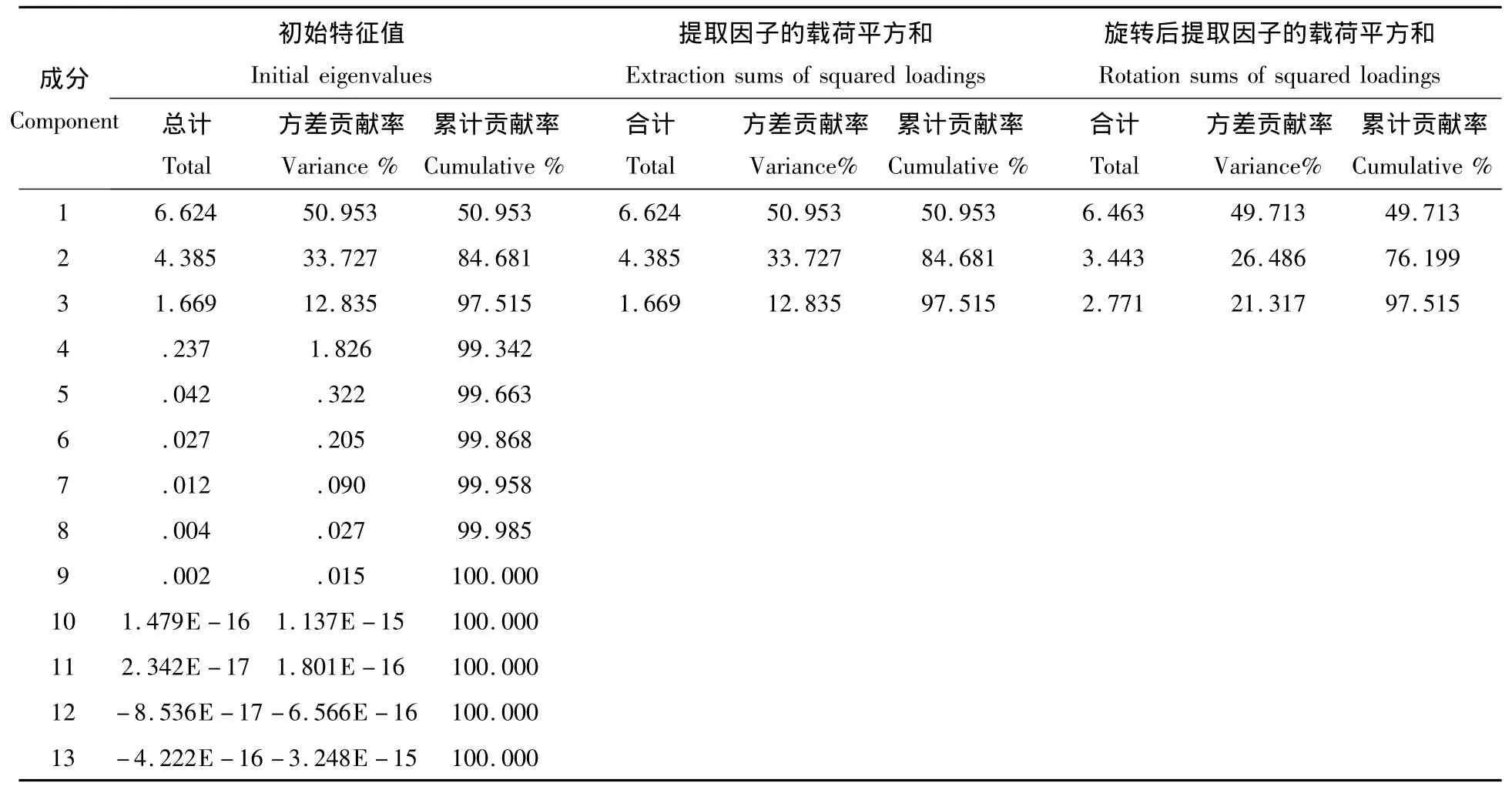

表2 總方差分析Table 2 Total variance explained

2.3 實證分析過程

利用SPSS16.0軟件,對青島海爾集團十年來的13個相關財務指標進行因子分析,并計算出了每年的因子綜合得分,較為客觀的反應了海爾集團近十年的財務狀況以及動態變化。

表2中,第一列數值所代表的是因子編號、第二列是特征根、第三列則是方差貢獻率,最后一列則為累計方差貢獻率。由上表可以看出,本次因子分析所提取的三個主因子的累計方差貢獻率為97.515%,累計方差貢獻率達到97.515%就表明所提取的三個因子能夠解釋原有變量總方差的97.515%,因此,原有變量的信息得到較為完整的保留,因子分析是有效的。

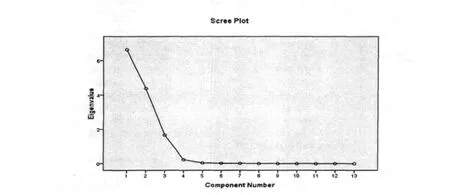

圖1 碎石圖Fig.1 Scree plot

在上面碎石圖中橫坐標代表因子數目,縱坐標表示的是因子的特征根。由上圖可看出,前三個因子的特征值都很大,可以較為完整的解釋原有變量;第三個以后的因子特征根值則明顯較小,對解釋原有變量的貢獻很小,可以忽略不計,因此,提取前三個主因子進行綜合分析是合理的。

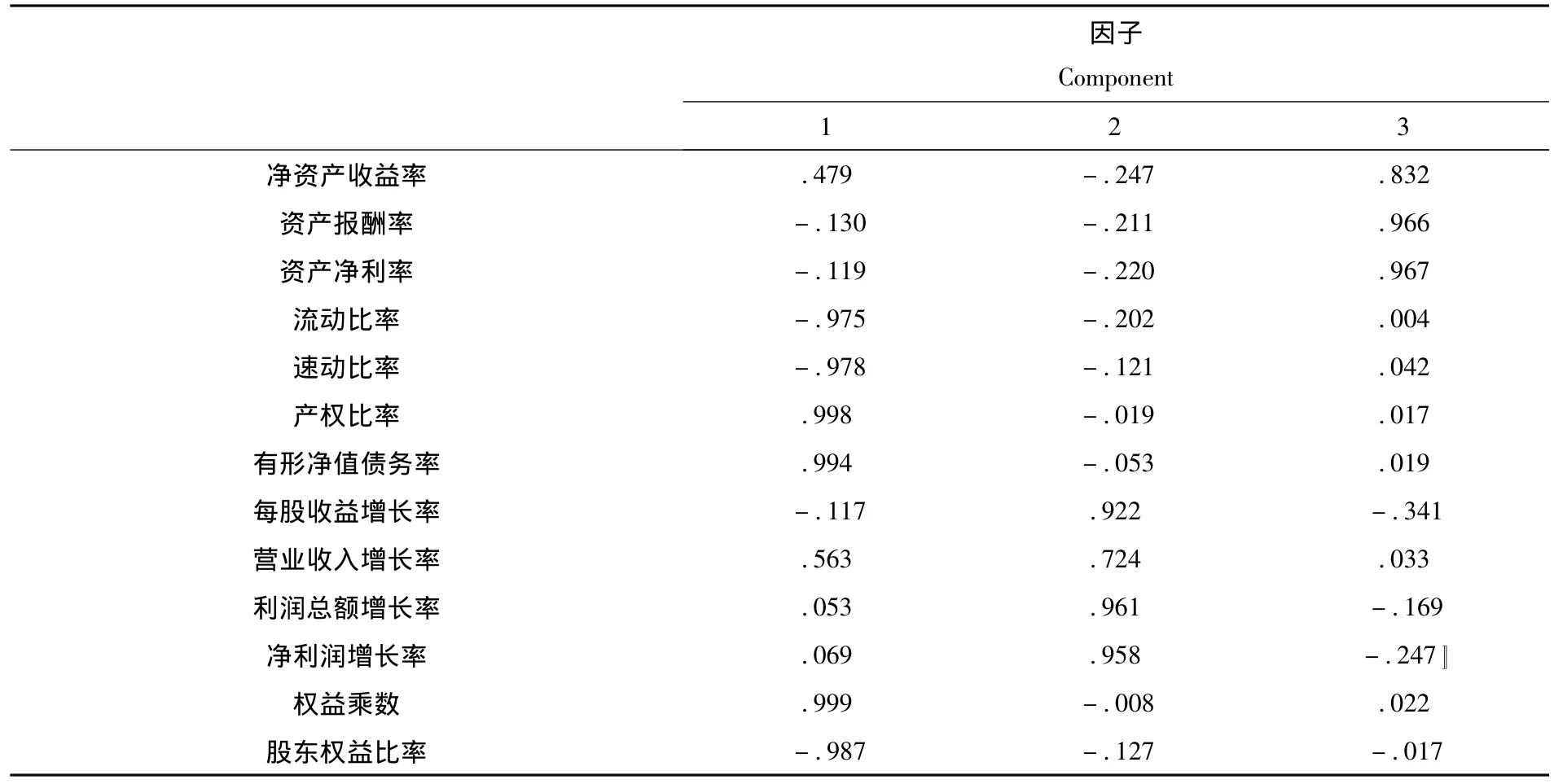

表3 旋轉后的因子載荷矩陣Table 3 Rotated component matrix

本文對因子載荷矩陣進行正交旋轉所采取的是方差最大法,由上表旋轉后的因子載荷矩陣可以看出,此次因子分析主要提取了三個主因子,第一個因子反應了企業的盈利能力,主要包括凈資產收益率、資產報酬率和資產凈利率三個指標;第二個主因子反應了企業的營運能力,主要包括流動比率、速動比率、產權比率、有形凈值債務率、權益乘數和股東權益比率六個指標;第三個主因子則反應了企業的成長能力,包括了每股收益增長率、營業收入增長率、利潤總額增長率和凈利潤增長率四個指標。以上所提取的三個主因子全面、合理的反應了企業的財務狀況。

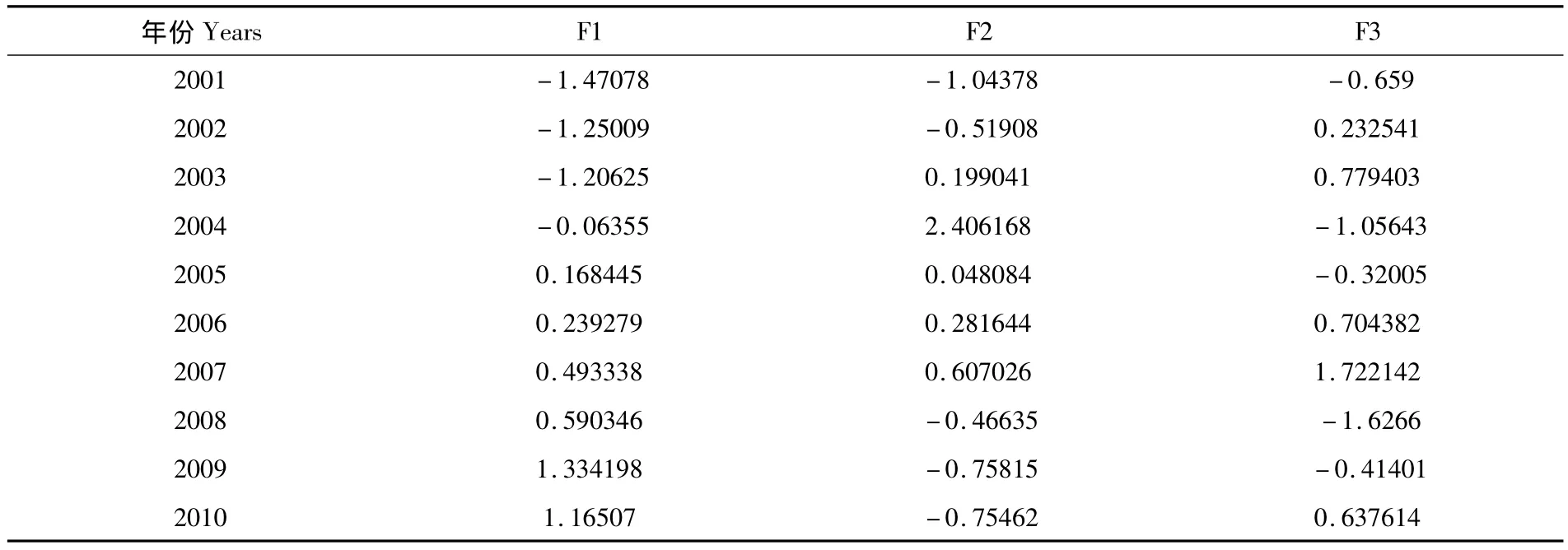

表4 因子分析后的主因子值Table 4 Principal factor value after factor analysis

表5 綜合得分情況表Table 5 Comprehensive score

以上是經過因子分析之后得到的海爾集團2001~2010年十年來的主因子值,由此建立綜合評價模型:F=W1×F1+W2×F2+W3×F3其中w為權重,由主因子的特征值對應的方差貢獻率構成,F表示綜合評價指標,由此得到十年海爾經營業績的動態變化表5。

上表為青島海爾集團2001年~2010年十年的綜合財務績效得分。由上表可知,青島海爾集團整體上的業績一直處于上升狀態,在2005年出現輕微下滑之后,2006年、2007年又得到迅速提升。2008年發生了全球性的金融危機,海爾集團受到金融危機的影響,業績也出現了嚴重下滑,之后2009年和2010年則開始逐步提升。

3 相關政策建議及結論

3.1 政策建議

1.企業應不斷加強財務管理。企業財務部門要圍繞盈利能力、營運能力和成長能力三方面建立一個總體的財務目標,企業各項生產活動、經營活動以及管理活動等都要嚴格按照所制定的財務目標展開。在盈利能力方面,要不斷開源節流,提高企業節能降耗意識,嚴格控制成本費用支出,制定合理的利潤水平,還要不斷加強銷售管理,開拓銷售渠道,使企業獲得的利潤最大化;在營運能力方面,要合理控制負債水平,優化配置流動資產與固定資產、流動負債與長期負債的金額,以提高企業的營運能力;在成長能力方面,則要制定長遠的發展計劃,以長遠發展的角度統籌企業各項經營活動,以獲得更為長遠、可持續的發展。

2.企業要根據宏觀經濟狀況調整企業財務目標,以適應多變的市場經濟。企業的發展與宏觀經濟狀況是緊密聯系的,宏觀經濟狀況好的情況下,企業發展也會比較順利,宏觀經濟狀況惡劣的情況下,企業也難以獲得健康、持續的發展。因此,企業要適應宏觀經濟的狀況,根據市場經濟發展的情況,及時調整企業的財務目標,改變營銷策略,提高企業應對市場經濟變化的能力,使企業獲得長足的發展。

3.2 結論

本文主要以青島海爾集團為例分析了影響上市公司財務績效的指標體系,運用因子分析法對上市公司的財務績效作出了綜合評價。本文以青島海爾2001年到2010年的財務指標為依據,利用SPSS16.0軟件進行因子分析,得到了三個主因子值以及各值所占權重,并計算得出了海爾集團十年的的綜合績效得分。在市場經濟迅速發展、經濟全球化進程不斷加快的形勢下,上市公司不進則退。提高經營能力,加強財務管理是使上市公司在競爭中立于不敗之地,實現持續穩定快速發展的必由之路。因此,對上市公司經營業績的評價與分析也成為一個關注的焦點,通過財務績效評價我們可以更準確的了解企業的未來發展趨勢,引導廣大投資者合理投資,從而促進我國資本市場高效快速地發展。

[1] 王 娜,殷 勤.杜邦分析法在企業中的應用[J].中國證券期貨,1012,(5):35-37

[2] 于泳泓,陳依蘋.平衡計分卡導入與實施[M].北京:電子工業出版社,2007

[3] 裴宏波.關于經濟增加值的思考[J].中國集體經濟,2011,(36):99-101

[4] 朱 烔.EVA指標分析及在我國運用時的調整思考[J].商業研究,2003,(5):365-368

[5] 伊海濤,鐘 聲.EVA(經濟價值增值):優點、缺陷與應用探討[J].價值工程,2002,(3):81-83

[6] 冉 倫.因子分析在中小板塊上市公司是綜合業績評價中的應用[J].數理統計與管理,2005,(1):75-80

[7] 婁 學.上市公司業績評價中的因子分析法[J].遼寧工程技術大學學報(社科版),2005,(2):162-164

[8] 郝黎仁.SPSS實用統計分析[M].北京:中國水利水電出版社,2003.304-315

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51